También podría gustarte

- 1 Max AlvarezDocumento11 páginas1 Max AlvarezCharly GarciaAún no hay calificaciones

- Tratamiento Tributario y Contable en El Contrato de Asociación en Participación - TributaciónDocumento12 páginasTratamiento Tributario y Contable en El Contrato de Asociación en Participación - TributaciónManuel Ernesto Tapia ZanabriaAún no hay calificaciones

- Informe Tributario Asociacion en Participacion 2023Documento6 páginasInforme Tributario Asociacion en Participacion 2023Julio YépezAún no hay calificaciones

- 3 - Consorcios Tratamiento Bajo La NIIF11 Acuerdos Conjuntos (05-08-2020)Documento11 páginas3 - Consorcios Tratamiento Bajo La NIIF11 Acuerdos Conjuntos (05-08-2020)Gian Senju BCAún no hay calificaciones

- Ensayo Contrato Asociacion en ParticipacionDocumento4 páginasEnsayo Contrato Asociacion en ParticipacionJuanAún no hay calificaciones

- Asociacion ParticipacionDocumento12 páginasAsociacion Participacionbertha espinoAún no hay calificaciones

- Tratamiento Tributario de Las Asociaciones en ParticipaciónDocumento5 páginasTratamiento Tributario de Las Asociaciones en ParticipaciónEstudio Manini AbogadosAún no hay calificaciones

- Oficio 8537 DIAN 09052018Documento4 páginasOficio 8537 DIAN 09052018Diana Catalina Rojas GAún no hay calificaciones

- De Observancia ObligatoriaDocumento2 páginasDe Observancia ObligatoriaNutra SRLAún no hay calificaciones

- Concepto y CaracterísticasDocumento8 páginasConcepto y CaracterísticasGsilvamarAún no hay calificaciones

- FUT TeoriaDocumento53 páginasFUT TeoriaFabiola Olivares100% (2)

- 2012 - 05 - División de SociedadesDocumento29 páginas2012 - 05 - División de Sociedadesjodavipo100% (1)

- Union TemporalDocumento92 páginasUnion TemporalYurly Alexandra Gil ValenciaAún no hay calificaciones

- Informe #162-2003-Sunat - 2B0000 - No Hay Plazo para Registrar El Documento de Atribucion El El Registro AxuliarDocumento3 páginasInforme #162-2003-Sunat - 2B0000 - No Hay Plazo para Registrar El Documento de Atribucion El El Registro AxuliarEDWIN PADILLA YUMBATOAún no hay calificaciones

- Ta01-Derecho Trubtario RTF #02398-11-2021Documento11 páginasTa01-Derecho Trubtario RTF #02398-11-2021elenacristobal210498Aún no hay calificaciones

- Como Formar Un ConsorcioDocumento4 páginasComo Formar Un ConsorcioFreddy J. Rivera0% (1)

- DIAN - Oficio No 0161 002992 Del 12 de Febrero de 2020Documento5 páginasDIAN - Oficio No 0161 002992 Del 12 de Febrero de 2020Diana Catalina Rojas GAún no hay calificaciones

- DIAN 00204 2019 Obligaciones Contratos de Colaboración EmpresarialDocumento13 páginasDIAN 00204 2019 Obligaciones Contratos de Colaboración EmpresarialJULIA LUCIA GUZMAN BAún no hay calificaciones

- RAE Consorcio Sin Contabilidad IndependienteDocumento5 páginasRAE Consorcio Sin Contabilidad IndependienteLourdes Milagros Saba MoralesAún no hay calificaciones

- Artículo - Asociación en Participación DR TALLEDO MAZUDocumento12 páginasArtículo - Asociación en Participación DR TALLEDO MAZUJofreeEsquivelLozanoAún no hay calificaciones

- Trabajo Fin DiplomadoDocumento25 páginasTrabajo Fin DiplomadocarlaAún no hay calificaciones

- 165 2009 SunatDocumento6 páginas165 2009 SunatMiguel Angel Villegas GarcíaAún no hay calificaciones

- Circular N°29 Del 04 de Junio de 1999Documento2 páginasCircular N°29 Del 04 de Junio de 1999Estefanía MedinaAún no hay calificaciones

- FUT y Sistema Integrado de Impuesto A La Renta - v3Documento8 páginasFUT y Sistema Integrado de Impuesto A La Renta - v3rolimarAún no hay calificaciones

- Consorciones y AsociacionesDocumento25 páginasConsorciones y AsociacionesMarcos CampAún no hay calificaciones

- Contabilidad ConsorcioDocumento6 páginasContabilidad ConsorcioLuis M DassoAún no hay calificaciones

- Contratos de Colaboracion Empresarial ConsorciosDocumento4 páginasContratos de Colaboracion Empresarial ConsorciosEdson CMAún no hay calificaciones

- Conceptos clave de la LGSM y el ISR para socios de empresasDocumento9 páginasConceptos clave de la LGSM y el ISR para socios de empresasIván Fabila IbarraAún no hay calificaciones

- Normas contables y tributarias para consorcios y uniones temporalesDocumento10 páginasNormas contables y tributarias para consorcios y uniones temporalesLuis Carlos FernandezAún no hay calificaciones

- RUC y comprobantes de pago para consorciosDocumento5 páginasRUC y comprobantes de pago para consorciosSol ZeaAún no hay calificaciones

- Impuesto A Las GananciasDocumento5 páginasImpuesto A Las Gananciasliceth arrietaAún no hay calificaciones

- Factor MultiplicadorDocumento11 páginasFactor MultiplicadorReinaldo Seguro SeguroAún no hay calificaciones

- Impuesto Al Dividendo (Goncalves)Documento28 páginasImpuesto Al Dividendo (Goncalves)Cleidy GoncalvesAún no hay calificaciones

- 45 Régimen Tributario de Los Contratos Asociativos - AT-12-06Documento3 páginas45 Régimen Tributario de Los Contratos Asociativos - AT-12-06Will-LeeAún no hay calificaciones

- Contratos de Consorcio Sin Contabilidad IndependienteDocumento9 páginasContratos de Consorcio Sin Contabilidad IndependienteLuis ILAún no hay calificaciones

- TributosDocumento8 páginasTributosDiemer Muñoz Perez100% (1)

- Efectos Tributarios en La Division de EmpresasDocumento22 páginasEfectos Tributarios en La Division de EmpresasDaniel RebolledoAún no hay calificaciones

- Inversiones Temporales y PermanentesDocumento8 páginasInversiones Temporales y PermanentesAlbeiro LopezAún no hay calificaciones

- 20287-Texto Del Artículo-80827-1-10-20180928Documento16 páginas20287-Texto Del Artículo-80827-1-10-20180928MayraClaudiaFalconPatilongoAún no hay calificaciones

- Informe ConsorciosDocumento19 páginasInforme ConsorciosNancy EdithAún no hay calificaciones

- Tratamiento Del Impuesto DiferidoDocumento4 páginasTratamiento Del Impuesto DiferidoGabriel mamani FernandezAún no hay calificaciones

- Estudio de Las Operaciones Realizadas Entre Casa Central y Establecimiento Permanente - Maroto SáezDocumento34 páginasEstudio de Las Operaciones Realizadas Entre Casa Central y Establecimiento Permanente - Maroto SáezDanielFernándezAún no hay calificaciones

- Lectura 6 Pagos A CuentaDocumento6 páginasLectura 6 Pagos A CuentaKatherine Gisel Gonzalez GuerraAún no hay calificaciones

- Análisis Tributario de Los Contratos de Asociación en Participación y de ConsorcioDocumento29 páginasAnálisis Tributario de Los Contratos de Asociación en Participación y de Consorcioalex_vallejos_150% (2)

- Impuesto DiferidoDocumento16 páginasImpuesto DiferidoMANU2406Aún no hay calificaciones

- Informe Final Final de Impuestos Diferidos Brenda Alvarez 2016Documento42 páginasInforme Final Final de Impuestos Diferidos Brenda Alvarez 2016Brenda Alvarez De La FuenteAún no hay calificaciones

- Las Normas Antielusión en Las Disposiciones Fiscales MexicanasDocumento10 páginasLas Normas Antielusión en Las Disposiciones Fiscales MexicanaswoodgeragenciesAún no hay calificaciones

- CETUChile Modernizacion y Migración TributariaDocumento12 páginasCETUChile Modernizacion y Migración TributariaJuan Enrique Zegers AAún no hay calificaciones

- Caso Practico Unidad 3 Regimen FiscalDocumento8 páginasCaso Practico Unidad 3 Regimen FiscalM.E J.OREJARENAAún no hay calificaciones

- Word Trabajo Gabriel GarciaDocumento2 páginasWord Trabajo Gabriel GarciaGabriel GarciaAún no hay calificaciones

- Impuesto Sustitutivo PDFDocumento11 páginasImpuesto Sustitutivo PDFRodrigo FuenzalidaAún no hay calificaciones

- Prueba Cordinador de ImpuestosDocumento7 páginasPrueba Cordinador de ImpuestosANYELA DIAZAún no hay calificaciones

- Contabilización y Divulgación Del Impuesto DiferidoDocumento20 páginasContabilización y Divulgación Del Impuesto DiferidoMelquisedec Ruano0% (1)

- Radicado Virtual No. 000S202300004738: Problema JurídicoDocumento3 páginasRadicado Virtual No. 000S202300004738: Problema JurídicoSofia RestrepoAún no hay calificaciones

- Contratos de consorcio y emisión de comprobantes de pagoDocumento3 páginasContratos de consorcio y emisión de comprobantes de pagoRonald RafAún no hay calificaciones

- Ensayo LCTDocumento7 páginasEnsayo LCTGILBERTO VEGAAún no hay calificaciones

- Solución Caso Práctico PWC #2Documento6 páginasSolución Caso Práctico PWC #2Karina Alexandra CastilloAún no hay calificaciones

- Taller de Renta - FUTDocumento35 páginasTaller de Renta - FUTJuan Carlos MiderosAún no hay calificaciones

- Análisis Sobre El IUE y Su Compensación Con El ITDocumento9 páginasAnálisis Sobre El IUE y Su Compensación Con El ITSADEAún no hay calificaciones

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- Consejos de Facturador ElectronicoDocumento4 páginasConsejos de Facturador ElectronicoCpc Marcos Perez AlvarezAún no hay calificaciones

- Pcge Cta 33Documento59 páginasPcge Cta 33Cpc Marcos Perez AlvarezAún no hay calificaciones

- Pcge Clase 7Documento40 páginasPcge Clase 7Cpc Marcos Perez AlvarezAún no hay calificaciones

- 10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioDocumento35 páginas10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioCpc Marcos Perez AlvarezAún no hay calificaciones

- Crea Tu Empresa ExitosaDocumento6 páginasCrea Tu Empresa ExitosaCpc Marcos Perez AlvarezAún no hay calificaciones

- Pcge Clase 6Documento68 páginasPcge Clase 6Cpc Marcos Perez AlvarezAún no hay calificaciones

- Pcge Clase 5Documento43 páginasPcge Clase 5Cpc Marcos Perez AlvarezAún no hay calificaciones

- 10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioDocumento35 páginas10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioCpc Marcos Perez AlvarezAún no hay calificaciones

- Pasivo tributario y aportesDocumento74 páginasPasivo tributario y aportesCpc Marcos Perez AlvarezAún no hay calificaciones

- Pcge Clase 3Documento58 páginasPcge Clase 3Cpc Marcos Perez AlvarezAún no hay calificaciones

- Obligados de Emision y Arhivo de DocumentosDocumento17 páginasObligados de Emision y Arhivo de DocumentosCpc Marcos Perez AlvarezAún no hay calificaciones

- Http://es Scribd Com/doc/60035495/pandillajeDocumento26 páginasHttp://es Scribd Com/doc/60035495/pandillajeNery Cancapa HuaricalloAún no hay calificaciones

- 2.6 Facturas y Guias de RemisionDocumento13 páginas2.6 Facturas y Guias de RemisionCpc Marcos Perez AlvarezAún no hay calificaciones

- Facturas AdelantadaDocumento8 páginasFacturas AdelantadaCpc Marcos Perez AlvarezAún no hay calificaciones

- Política Comercial y Desarrollo Económico en el Perú 1990-2017Documento14 páginasPolítica Comercial y Desarrollo Económico en el Perú 1990-2017Cpc Marcos Perez AlvarezAún no hay calificaciones

- Implicancias Tributarias Contratos de ParticipacionDocumento4 páginasImplicancias Tributarias Contratos de ParticipacionCpc Marcos Perez AlvarezAún no hay calificaciones

- Comercio Internacional y Medio AmbienteDocumento37 páginasComercio Internacional y Medio AmbienteCpc Marcos Perez Alvarez100% (1)

- 2.3 DevengadosDocumento13 páginas2.3 DevengadosCpc Marcos Perez AlvarezAún no hay calificaciones

- Presentación PEA CAFE TCXVI - 2012Documento41 páginasPresentación PEA CAFE TCXVI - 2012Cpc Marcos Perez AlvarezAún no hay calificaciones

- 2.3 DevengadosDocumento13 páginas2.3 DevengadosCpc Marcos Perez AlvarezAún no hay calificaciones

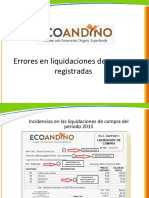

- 2.4 Errores en Liquidaciones de Compra - RecomendacionesDocumento52 páginas2.4 Errores en Liquidaciones de Compra - RecomendacionesCpc Marcos Perez AlvarezAún no hay calificaciones

- 2.7 Notas de CreditoDocumento17 páginas2.7 Notas de CreditoCpc Marcos Perez AlvarezAún no hay calificaciones

- 2.7 Notas de CreditoDocumento17 páginas2.7 Notas de CreditoCpc Marcos Perez AlvarezAún no hay calificaciones

- Img 0003 PDFDocumento1 páginaImg 0003 PDFCpc Marcos Perez AlvarezAún no hay calificaciones

- 2.3 DevengadosDocumento13 páginas2.3 DevengadosCpc Marcos Perez AlvarezAún no hay calificaciones

- Contrato de ParticipacionDocumento1 páginaContrato de ParticipacionCpc Marcos Perez AlvarezAún no hay calificaciones

- Contabilidad de Costos para Empresas ConstructorasDocumento116 páginasContabilidad de Costos para Empresas ConstructorasCpc Marcos Perez Alvarez100% (1)

- Exposicion BraasilDocumento9 páginasExposicion Braasilalexgino1477aAún no hay calificaciones

- Ciencia NormalDocumento21 páginasCiencia NormalCpc Marcos Perez AlvarezAún no hay calificaciones

- Análisis crítico de la Ley Forestal y de Fauna Silvestre N° 29763 en PerúDocumento5 páginasAnálisis crítico de la Ley Forestal y de Fauna Silvestre N° 29763 en PerúreyesAún no hay calificaciones

- Discriminación en el Perú: Tipos, causas y consecuenciasDocumento44 páginasDiscriminación en el Perú: Tipos, causas y consecuenciasJULIANA MIRELIA ARAGON YAURIAún no hay calificaciones

- Plan de Trabajo Cuna MasDocumento4 páginasPlan de Trabajo Cuna MasRincon VeterinarioAún no hay calificaciones

- Avisos en Cuentas de Twitter y Su Significado Suspensiones y MásDocumento1 páginaAvisos en Cuentas de Twitter y Su Significado Suspensiones y MásALBERTO PEÑAFIELPUJANTEAún no hay calificaciones

- Edad Del Bronce y Grecia AntiguaDocumento78 páginasEdad Del Bronce y Grecia AntiguaGisel CaireAún no hay calificaciones

- De Donde Proviene Benchmarking 14 AbrilDocumento11 páginasDe Donde Proviene Benchmarking 14 AbrilMilka QuechéAún no hay calificaciones

- Desarrollo Personal-Empresario Exitoso TopiTopDocumento12 páginasDesarrollo Personal-Empresario Exitoso TopiTopmeneses__255140Aún no hay calificaciones

- Charla Obligatoria N°35 LAS DISTRACCIONES - PMADDocumento1 páginaCharla Obligatoria N°35 LAS DISTRACCIONES - PMADJourdan Sepulveda MedinaAún no hay calificaciones

- Desmontando El GeneroDocumento9 páginasDesmontando El GeneroMARIAN ILIANA HUAMAN MENDOZAAún no hay calificaciones

- Citacion PlanificacionDocumento8 páginasCitacion PlanificacionRonaldo CjAún no hay calificaciones

- 2 de Orientales A Uruguayos DemasiDocumento30 páginas2 de Orientales A Uruguayos DemasiStefani Pokrischkin Gonzalez100% (1)

- Actividad Republica Aristocratica 5to Año MARIO VERADocumento1 páginaActividad Republica Aristocratica 5to Año MARIO VERAMaria Vera75% (4)

- B.T.I DIE ARAGUA: PASANTÍAS EN LA POLICÍA NACIONALDocumento21 páginasB.T.I DIE ARAGUA: PASANTÍAS EN LA POLICÍA NACIONALEliezer OrtegaAún no hay calificaciones

- Hans KelsenDocumento4 páginasHans KelsenDAVID100% (1)

- Dramatización - Curriculum Vitae PDFDocumento2 páginasDramatización - Curriculum Vitae PDFJLuiss UPaadillaaAún no hay calificaciones

- Segundo Armas Catañeda - La Comunicación Como Estrategia para El DesarrolloDocumento63 páginasSegundo Armas Catañeda - La Comunicación Como Estrategia para El DesarrolloSegundo ArmasAún no hay calificaciones

- Dictamen Fiscal PDFDocumento29 páginasDictamen Fiscal PDFGianni Vázquez100% (3)

- Manual Proceso Participativo Diseño Espacios PublicosDocumento63 páginasManual Proceso Participativo Diseño Espacios PublicosFredy MenaAún no hay calificaciones

- BLOG - Registro de Inventario Permanente en Unidades FísicasDocumento11 páginasBLOG - Registro de Inventario Permanente en Unidades FísicasWilly Maguina0% (2)

- METAMORFOSISDocumento13 páginasMETAMORFOSISAlma Nayeli Pérez CastilloAún no hay calificaciones

- Caso Chad S Creative ConceptsDocumento2 páginasCaso Chad S Creative ConceptsJose Luis SanchezAún no hay calificaciones

- Curso Calculo y Liquidacion de Las Remuneraciones Universidad Catolica Junio 2021Documento244 páginasCurso Calculo y Liquidacion de Las Remuneraciones Universidad Catolica Junio 2021darwin labradorAún no hay calificaciones

- Test Estatuto Autonomia Extremadura Sin RespuestasDocumento5 páginasTest Estatuto Autonomia Extremadura Sin RespuestasElisa Aparicio PerezAún no hay calificaciones

- La identidad según Taylor: autenticidad y reconocimientoDocumento19 páginasLa identidad según Taylor: autenticidad y reconocimientoLUCIA ZAFRA YUSTEAún no hay calificaciones

- Unidad 1 Desarrollo SustentableDocumento17 páginasUnidad 1 Desarrollo Sustentablealejandro velazquez lopezAún no hay calificaciones

- Análisis de La Ley Ejercicio de La IngenieríaDocumento3 páginasAnálisis de La Ley Ejercicio de La IngenieríaAnonymous W5bOvwx100% (1)

- Amores Iguales - Antologia de La Poesia Gay Y LesbicaDocumento438 páginasAmores Iguales - Antologia de La Poesia Gay Y LesbicaMassimiliano Ranoia100% (1)

- FODA 4o DDocumento2 páginasFODA 4o DSilvia RodríguezAún no hay calificaciones

- El Clima y Cuencas Hidrograficas de VenezuelaDocumento2 páginasEl Clima y Cuencas Hidrograficas de VenezuelaEtanis NievesAún no hay calificaciones

- EjersDocumento12 páginasEjersSergio Florez0% (1)