También podría gustarte

- ALMONTE VIVANCO JORGEDocumento4 páginasALMONTE VIVANCO JORGEJosce PinegrovesAún no hay calificaciones

- BARBARA GOMEZ DE SALOMON Y OTRODocumento2 páginasBARBARA GOMEZ DE SALOMON Y OTROJosce PinegrovesAún no hay calificaciones

- BARREDA PAREDES LOURDESDocumento1 páginaBARREDA PAREDES LOURDESJosce PinegrovesAún no hay calificaciones

- CHAVEZ LIZARES PEDRODocumento1 páginaCHAVEZ LIZARES PEDROJosce PinegrovesAún no hay calificaciones

- ALEJO GOMEZ ZAIDADocumento1 páginaALEJO GOMEZ ZAIDAJosce PinegrovesAún no hay calificaciones

- Demanda Pago Indebido Quispe Añamuro PedroDocumento4 páginasDemanda Pago Indebido Quispe Añamuro PedroJosce PinegrovesAún no hay calificaciones

- BURGOS DE ARAGON SARADocumento2 páginasBURGOS DE ARAGON SARAJosce PinegrovesAún no hay calificaciones

- CACERES TERAN PEDRODocumento1 páginaCACERES TERAN PEDROJosce PinegrovesAún no hay calificaciones

- RVM7Documento9 páginasRVM7Josce PinegrovesAún no hay calificaciones

- ARANIBAR SAAVEDRA CINTHIADocumento1 páginaARANIBAR SAAVEDRA CINTHIAJosce PinegrovesAún no hay calificaciones

- Demanda Pago Indebido Yanarico Ticona LidiaDocumento4 páginasDemanda Pago Indebido Yanarico Ticona LidiaJosce PinegrovesAún no hay calificaciones

- ADCO ACAPARI AGUSTINADocumento1 páginaADCO ACAPARI AGUSTINAJosce PinegrovesAún no hay calificaciones

- Pilf Itidtmeio: N - Mons ... - 1 14Documento118 páginasPilf Itidtmeio: N - Mons ... - 1 14Josce PinegrovesAún no hay calificaciones

- Acta-Compromiso - BITEL CON LA MDCDocumento1 páginaActa-Compromiso - BITEL CON LA MDCJosce PinegrovesAún no hay calificaciones

- 2023.04.12 16.09 4709528 Cons Req ComDocumento1 página2023.04.12 16.09 4709528 Cons Req ComJosce PinegrovesAún no hay calificaciones

- 2023csi213700009 AdjuntoDocumento14 páginas2023csi213700009 AdjuntoJosce PinegrovesAún no hay calificaciones

- Viabilidad de Convenio Interinstitucional - PronatelDocumento3 páginasViabilidad de Convenio Interinstitucional - PronatelJosce PinegrovesAún no hay calificaciones

- Requerimiento de comparecencia empresa de transportes turísticos CuscoDocumento1 páginaRequerimiento de comparecencia empresa de transportes turísticos CuscoJosce PinegrovesAún no hay calificaciones

- Formaro Ante Tribunal ServirDocumento1 páginaFormaro Ante Tribunal ServirJosce PinegrovesAún no hay calificaciones

- Oficio Multiple para LocadoresDocumento2 páginasOficio Multiple para LocadoresJosce PinegrovesAún no hay calificaciones

- Acta CompromisoDocumento2 páginasActa CompromisoJosce PinegrovesAún no hay calificaciones

- Comida 2021Documento6 páginasComida 2021Josce PinegrovesAún no hay calificaciones

- INFORME #052-2020 - Opinion Sobre Rec de Deuda Del Sr. AMILCAR ARANZABAL CHALCODocumento1 páginaINFORME #052-2020 - Opinion Sobre Rec de Deuda Del Sr. AMILCAR ARANZABAL CHALCOJosce PinegrovesAún no hay calificaciones

- Ejecucion Carta Fianza - Consorcio X 3 MillonesDocumento2 páginasEjecucion Carta Fianza - Consorcio X 3 MillonesJosce PinegrovesAún no hay calificaciones

- Gobierno Regional de ApurímacDocumento200 páginasGobierno Regional de ApurímacJosce PinegrovesAún no hay calificaciones

- Convenio Gore y IpdDocumento7 páginasConvenio Gore y IpdJosce PinegrovesAún no hay calificaciones

- UntitledDocumento1 páginaUntitledJosce PinegrovesAún no hay calificaciones

- INFORME #014-2020 - Opinion SOBRE PAGO D.U 037-94Documento5 páginasINFORME #014-2020 - Opinion SOBRE PAGO D.U 037-94Josce PinegrovesAún no hay calificaciones

- Gerencia Se Remite A Gerencia Extincion de Convenio SenatiDocumento1 páginaGerencia Se Remite A Gerencia Extincion de Convenio SenatiJosce PinegrovesAún no hay calificaciones

- Informe Dirigido A Geren. Reg. de Infra - Deuda de SR Mario Aurelio Puma NeyraDocumento1 páginaInforme Dirigido A Geren. Reg. de Infra - Deuda de SR Mario Aurelio Puma NeyraJosce PinegrovesAún no hay calificaciones

- Germán Carías, Muere Un Grande Del PeriodismoDocumento2 páginasGermán Carías, Muere Un Grande Del PeriodismoAil riveroAún no hay calificaciones

- Contrato de Viaje de EscursiónDocumento2 páginasContrato de Viaje de EscursiónJuan JorgeAún no hay calificaciones

- ¿Cuáles Son Las Trece Clasificaciones Del Delito - LegisDocumento9 páginas¿Cuáles Son Las Trece Clasificaciones Del Delito - LegisBarboza ABAún no hay calificaciones

- Origen e Importancia Política y Ética de La Dudh y de La Onu (3º Eso)Documento2 páginasOrigen e Importancia Política y Ética de La Dudh y de La Onu (3º Eso)FernandoPuyóAún no hay calificaciones

- PEI Universidad San BuenaventuraDocumento118 páginasPEI Universidad San BuenaventuraJuanFelipeAún no hay calificaciones

- INE JAL JLE VE 1654 2022 - ActaDocumento2 páginasINE JAL JLE VE 1654 2022 - Actamonk monsterAún no hay calificaciones

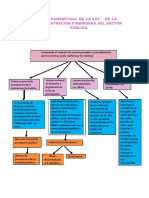

- Mapa Conceptual Ley Organica de La Administracion Financiera PDFDocumento2 páginasMapa Conceptual Ley Organica de La Administracion Financiera PDFMarianá Gonzalez50% (2)

- 25000-23-36-000-2014-01265-01 (57741) Nulidad Acto de AdjudicacionDocumento26 páginas25000-23-36-000-2014-01265-01 (57741) Nulidad Acto de AdjudicacionCarlos MezaAún no hay calificaciones

- Libertad de EmpresaDocumento16 páginasLibertad de EmpresaOscar Vielich Saavedra100% (1)

- Condicionado Axa - Vida PlenaDocumento15 páginasCondicionado Axa - Vida PlenaCarmenAún no hay calificaciones

- Contrato trabajo modalidad microempresaDocumento2 páginasContrato trabajo modalidad microempresaLugoAún no hay calificaciones

- Informe DesalojoDocumento5 páginasInforme DesalojoTeofi M AMAún no hay calificaciones

- Examen CiudadaniaDocumento26 páginasExamen CiudadaniaMario ZaramaAún no hay calificaciones

- Coplestón (Política de Platón)Documento6 páginasCoplestón (Política de Platón)grealeserAún no hay calificaciones

- Ordenanza 006-2015 Regularizacion Excedentes de Areas de TerrenoDocumento14 páginasOrdenanza 006-2015 Regularizacion Excedentes de Areas de TerrenoAnonymous KdVQ73evJXAún no hay calificaciones

- Informe JustificadoDocumento4 páginasInforme JustificadoandresAún no hay calificaciones

- Anexo 1Documento16 páginasAnexo 1Samuel ArnoldAún no hay calificaciones

- 7.-Reformas Borbónicas, Rebeliones Indígenas y CriollasDocumento5 páginas7.-Reformas Borbónicas, Rebeliones Indígenas y CriollasJose RiosAún no hay calificaciones

- Historia de Guatemala 1Documento74 páginasHistoria de Guatemala 1Marbbinn100% (1)

- Estatutos Fundación Deportiva FundelacDocumento14 páginasEstatutos Fundación Deportiva FundelacJosé CastroAún no hay calificaciones

- Of 061-Cte Peru - InvitacionDocumento2 páginasOf 061-Cte Peru - Invitacionmelanio figueroa jamancaAún no hay calificaciones

- Carta de La Ex Decana de Derecho Al Rector de La UPB (Medellín) .Documento3 páginasCarta de La Ex Decana de Derecho Al Rector de La UPB (Medellín) .M. MonclouAún no hay calificaciones

- Examen III de Historia UniversalDocumento2 páginasExamen III de Historia UniversalPollito CompanyAún no hay calificaciones

- Acuerdo Transaccional 2Documento2 páginasAcuerdo Transaccional 2Nicolas TorrezAún no hay calificaciones

- Acta N 001 Primera Respuesta Anexo 1Documento1 páginaActa N 001 Primera Respuesta Anexo 1ricardoAún no hay calificaciones

- CasacionDocumento6 páginasCasacionJoel ChuraAún no hay calificaciones

- FILOSOFÍADocumento36 páginasFILOSOFÍALacho Pérez SotoAún no hay calificaciones

- Cómo el exceso de legislación afecta la certeza jurídicaDocumento11 páginasCómo el exceso de legislación afecta la certeza jurídicaAna Maria BorjaAún no hay calificaciones

- TEST OPOSICIONES Constitucion Espanola 5697 PreguntasDocumento67 páginasTEST OPOSICIONES Constitucion Espanola 5697 PreguntasencarniAún no hay calificaciones

- Abogado Javier Reyes solicita ratificar representante de ausenteDocumento1 páginaAbogado Javier Reyes solicita ratificar representante de ausenteordenjuridicoAún no hay calificaciones