También podría gustarte

- Aprende SQL PDFDocumento196 páginasAprende SQL PDFReynaldoBarreraAguilarAún no hay calificaciones

- Obligaciones Clubes DeportivosDocumento20 páginasObligaciones Clubes DeportivosFrancisco Carlos García FernándezAún no hay calificaciones

- Principales Funciones en ExcelDocumento60 páginasPrincipales Funciones en ExcelAnonymous pQmJyTp9YmAún no hay calificaciones

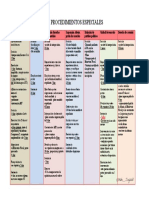

- Procedi Especi Cont Adm1Documento1 páginaProcedi Especi Cont Adm1Francisco Carlos García FernándezAún no hay calificaciones

- Equivalencia TemarioDocumento8 páginasEquivalencia TemarioFrancisco Carlos García FernándezAún no hay calificaciones

- El Chino de Hoy (Vol 1) - Cuaderno de Ejercicios SolucionesDocumento51 páginasEl Chino de Hoy (Vol 1) - Cuaderno de Ejercicios Solucionesguh2j263% (8)

- Preguntas EconomiaDocumento5 páginasPreguntas EconomiaFrancisco Carlos García FernándezAún no hay calificaciones

- Fiscalidad para aut$C3$B3nomos y PymesDocumento15 páginasFiscalidad para aut$C3$B3nomos y PymesFrancisco Carlos García FernándezAún no hay calificaciones

- Ley igualdad efectiva mujeres y hombresDocumento5 páginasLey igualdad efectiva mujeres y hombresantearutgerAún no hay calificaciones

- Guía operativa Controlling SAP con . Resume de manera concisa el contenido del documento sin sobrepasar el límite deDocumento59 páginasGuía operativa Controlling SAP con . Resume de manera concisa el contenido del documento sin sobrepasar el límite deJuan Manuel Hernandez Ochoa100% (1)

- Sintesisdelaleydeigualdad PDFDocumento32 páginasSintesisdelaleydeigualdad PDFGabri MuñozAún no hay calificaciones

- Manual de gestión de proyectos PSDocumento239 páginasManual de gestión de proyectos PSRuben Tineo100% (2)

- Latouche, Serge. La Hora Del DecrecimientoDocumento20 páginasLatouche, Serge. La Hora Del Decrecimiento9267520Aún no hay calificaciones

- Canvas Espanol en SinergiaDocumento1 páginaCanvas Espanol en SinergiaFrancisco Carlos García FernándezAún no hay calificaciones

- Maurice Joly - Diálogo en El Infierno Entre Maquiavelo Y Montesquieu PDFDocumento204 páginasMaurice Joly - Diálogo en El Infierno Entre Maquiavelo Y Montesquieu PDFRicardo del Arco100% (2)

- LienzocanvasespanolDocumento1 páginaLienzocanvasespanolJuan P. SalinasAún no hay calificaciones

- Csif Plazos Ley3092Documento3 páginasCsif Plazos Ley3092Francisco Carlos García FernándezAún no hay calificaciones

- LienzocanvasespanolDocumento1 páginaLienzocanvasespanolJuan P. SalinasAún no hay calificaciones

- La Empresa 2.0. Cinco Historias para Triunfar Con Los Medios SocialesDocumento82 páginasLa Empresa 2.0. Cinco Historias para Triunfar Con Los Medios SocialesYoEmprendoAún no hay calificaciones

- PG97 98 AguirreDocumento20 páginasPG97 98 AguirreFrancisco Carlos García FernándezAún no hay calificaciones

- Fdocuments - in Libro Los Terroristas Secretos Bill Hughes Operacion Bandera FalsapdfDocumento82 páginasFdocuments - in Libro Los Terroristas Secretos Bill Hughes Operacion Bandera FalsapdfWilliamAún no hay calificaciones

- RD y TLCs, herramientas claveDocumento2 páginasRD y TLCs, herramientas claveAriel GautreauxAún no hay calificaciones

- La Reforma Al Poder Judicial de La Federación Publicada en El Diario Oficial de La Federación El Día 11 de Marzo de 2021Documento3 páginasLa Reforma Al Poder Judicial de La Federación Publicada en El Diario Oficial de La Federación El Día 11 de Marzo de 2021JUDITH YOLANDA CORTES GUEVARAAún no hay calificaciones

- Formato NDocumento7 páginasFormato NSusana ChuquillaAún no hay calificaciones

- Ensayo de Deuda ExternaDocumento6 páginasEnsayo de Deuda ExternaAlexánder Basto Guillen100% (1)

- 198 años Independencia GuayaquilDocumento3 páginas198 años Independencia GuayaquilCOLEGIOUTN100% (3)

- Vulnerabilidad Del MenorDocumento126 páginasVulnerabilidad Del MenorJJCastiellaAún no hay calificaciones

- 080 Nov21 - Autoprotección y Ruta de Protección - V2Documento66 páginas080 Nov21 - Autoprotección y Ruta de Protección - V2Maryurit Ramírez ZuluagaAún no hay calificaciones

- Informe 13-SP EVC-2019 Sectores CriticosDocumento2 páginasInforme 13-SP EVC-2019 Sectores CriticosEnriqueAún no hay calificaciones

- Encuesta Tresearch Gob24 CompletoDocumento197 páginasEncuesta Tresearch Gob24 CompletoCarlosPennaAún no hay calificaciones

- Derakane Momentum 411-350 PDFDocumento4 páginasDerakane Momentum 411-350 PDFJose Maria Mata CarmonaAún no hay calificaciones

- Día Del ÁrbolDocumento2 páginasDía Del ÁrboldanielAún no hay calificaciones

- Escrito 03 - Solicito CaducidadDocumento4 páginasEscrito 03 - Solicito CaducidadRaulTorresMejiaAún no hay calificaciones

- Tríptico Programa Jovenes Construyendo El FuturoDocumento2 páginasTríptico Programa Jovenes Construyendo El FuturoFernandoAún no hay calificaciones

- Matriz de JurisprudenciasDocumento17 páginasMatriz de JurisprudenciasIsaac RiveraAún no hay calificaciones

- Acta Parcial EmpalmeDocumento3 páginasActa Parcial EmpalmeCaroloina coppeland estradaAún no hay calificaciones

- ACTIVO Descripcion y Sus GruposDocumento10 páginasACTIVO Descripcion y Sus GruposJuan Pablo Muñoz DiazAún no hay calificaciones

- Demanda de Nulidad de Acto Jurídico Contra Empresa Recicladora Jesenia Alexandra EIRLDocumento9 páginasDemanda de Nulidad de Acto Jurídico Contra Empresa Recicladora Jesenia Alexandra EIRLRaúl V. SepulvedaAún no hay calificaciones

- Guido Despradel Batista - Obras II PDFDocumento406 páginasGuido Despradel Batista - Obras II PDFAndrés Morillo MartínezAún no hay calificaciones

- VIII. Formato Declaracion de InteresesDocumento8 páginasVIII. Formato Declaracion de InteresesFabiola Lara RodriguezAún no hay calificaciones

- Prevencion de RiesgosDocumento20 páginasPrevencion de RiesgosCarla Benavides BarriaAún no hay calificaciones

- Auditoría interna PYMESDocumento4 páginasAuditoría interna PYMESOmaira Velasquez SuarezAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosMisael Silva AlavezAún no hay calificaciones

- Campos eléctricos y potenciales de cargas puntualesDocumento5 páginasCampos eléctricos y potenciales de cargas puntualesAlejandra FajardoAún no hay calificaciones

- Cotización de software educativo y serviciosDocumento6 páginasCotización de software educativo y serviciosMagnolia Miranda AnzurezAún no hay calificaciones

- El Mito Del Populismo en El EcuadorDocumento385 páginasEl Mito Del Populismo en El Ecuadorjuan carlos torres reyesAún no hay calificaciones

- Solicitud de Arbitraje ModeloDocumento3 páginasSolicitud de Arbitraje ModeloGla Rubio RubioAún no hay calificaciones

- Estatuto OriginalDocumento11 páginasEstatuto Originallegal_hrcAún no hay calificaciones

- Pakda Demanda2Documento3 páginasPakda Demanda2Yessi RnAún no hay calificaciones

- Solicitud suspensión contrato CRW-57076 por fuerza mayor COVID-19Documento3 páginasSolicitud suspensión contrato CRW-57076 por fuerza mayor COVID-19Consorcio SDLAún no hay calificaciones