También podría gustarte

- Contrato Apertura Credito Simple Garantia FiduciariaDocumento8 páginasContrato Apertura Credito Simple Garantia FiduciariaJuegos LuisAún no hay calificaciones

- Solicitud Compensacion en Dinero de Las VacacionesDocumento1 páginaSolicitud Compensacion en Dinero de Las VacacionesJhoanna Bermudez0% (1)

- Participacion en La UtilidadesDocumento28 páginasParticipacion en La UtilidadesFranz Michael Cuípal SalazarAún no hay calificaciones

- Entrenamiento CruzadoDocumento5 páginasEntrenamiento Cruzadorgonzalezfer1753100% (1)

- Contrato Por Tiempo DefinidoDocumento4 páginasContrato Por Tiempo DefinidoJessica Diaz SalazarAún no hay calificaciones

- 22 Solicitud de Prestamos y Anticipos A EmpleadosDocumento2 páginas22 Solicitud de Prestamos y Anticipos A EmpleadosEdwin AltamirandaAún no hay calificaciones

- Prestamo de Equipos y HerramientasDocumento4 páginasPrestamo de Equipos y HerramientasFélix DomínguezAún no hay calificaciones

- Justas CausasDocumento2 páginasJustas CausasSol VanegasAún no hay calificaciones

- Addendum Contrato TeletrabajoDocumento7 páginasAddendum Contrato TeletrabajoMilgian MartinezAún no hay calificaciones

- Período de PruebaDocumento4 páginasPeríodo de PruebareineldaAún no hay calificaciones

- RH F 01 Perfil de Cargo Auxiliar ContableDocumento2 páginasRH F 01 Perfil de Cargo Auxiliar ContableYuryveronica Aristizabal Aristizabal100% (1)

- Prueba Conocimiento en NominaDocumento3 páginasPrueba Conocimiento en Nominalucy galvisAún no hay calificaciones

- Ejemplo Definición de Escala SalarialDocumento5 páginasEjemplo Definición de Escala SalarialDanier HerazoAún no hay calificaciones

- Evaluacion de Desempeño WordDocumento4 páginasEvaluacion de Desempeño WordjersonjordanAún no hay calificaciones

- Despido JustificadoDocumento15 páginasDespido JustificadoRonald RincónAún no hay calificaciones

- Reformas Ley Del Salario Minimo Decreto43-97Documento6 páginasReformas Ley Del Salario Minimo Decreto43-97Mauricio OrtezAún no hay calificaciones

- Carta Terminacion ContratoDocumento1 páginaCarta Terminacion ContratoCamilo BautistaAún no hay calificaciones

- Contrato Individual Trabajo Tiempo Determinado Patron Fisica Trabajador FisicaDocumento6 páginasContrato Individual Trabajo Tiempo Determinado Patron Fisica Trabajador FisicaCelia MaldonadoAún no hay calificaciones

- Contrato de TrabajoDocumento2 páginasContrato de TrabajoYober Arteaga IreneAún no hay calificaciones

- Sentencia C 1507 de 2000 Terminacion Unilateral ContratoDocumento37 páginasSentencia C 1507 de 2000 Terminacion Unilateral ContratoRaul E. Amaya VerjelAún no hay calificaciones

- Contrato Individual de Trabajo Por Suplencia O SustituciónDocumento3 páginasContrato Individual de Trabajo Por Suplencia O SustituciónLuisa MartinezAún no hay calificaciones

- Contrato Tia ArindaDocumento7 páginasContrato Tia Arindaharpa1Aún no hay calificaciones

- Cuenta de cobro transporte mercancías $20.000Documento1 páginaCuenta de cobro transporte mercancías $20.000Jose David Perafan TorresAún no hay calificaciones

- Otorgamiento de AnticiposDocumento16 páginasOtorgamiento de AnticiposAngelica CatoniAún no hay calificaciones

- Plan de Acción para El Eje Estratégico 1 Gestión de Recursos HumanosDocumento5 páginasPlan de Acción para El Eje Estratégico 1 Gestión de Recursos Humanosramiro1977Aún no hay calificaciones

- Formato de VacacionesDocumento1 páginaFormato de VacacionesJOSÉ PADRÓNAún no hay calificaciones

- Políticas LaboralesDocumento8 páginasPolíticas LaboralesChäz XdAún no hay calificaciones

- Otrosi Al Contrato de Trabajo - Bono Desempeño (LBU)Documento2 páginasOtrosi Al Contrato de Trabajo - Bono Desempeño (LBU)Encumbra TVAún no hay calificaciones

- Modelo de Cese Por Mutuo Disenso FlinkDocumento4 páginasModelo de Cese Por Mutuo Disenso FlinkMarco Antonio Onofre FloresAún no hay calificaciones

- Formato de Examen MecanicaDocumento13 páginasFormato de Examen Mecanicatobani perez100% (1)

- DOF - Vacaciones 12 DíasDocumento1 páginaDOF - Vacaciones 12 DíasDeLaVaganceAún no hay calificaciones

- 7.11.contrato de Trabajo Eventual Continuo - Discontinuo WDocumento3 páginas7.11.contrato de Trabajo Eventual Continuo - Discontinuo WKarem ValdiviezoAún no hay calificaciones

- Modelo Carta de Ascenso LaboralDocumento1 páginaModelo Carta de Ascenso LaboralAbastecedora El RenuevoAún no hay calificaciones

- Formato de VacacionesDocumento1 páginaFormato de VacacionesDaniel BarrenaAún no hay calificaciones

- Carta Poder: Guía y FormatosDocumento2 páginasCarta Poder: Guía y FormatosMayra LCAún no hay calificaciones

- Gerente Recursos HumanosDocumento6 páginasGerente Recursos HumanosCarlos Muñoz vitorAún no hay calificaciones

- Contrato Individual de Trabajo Por Obra DeterminadaDocumento3 páginasContrato Individual de Trabajo Por Obra DeterminadaSergio Santana BAún no hay calificaciones

- Contrato Termino FijoDocumento3 páginasContrato Termino FijoCamilo Andres Naranjo ValeroAún no hay calificaciones

- Contrato OcasionalDocumento15 páginasContrato OcasionalMikcaAún no hay calificaciones

- Contrato Trabajo IndefinidoDocumento6 páginasContrato Trabajo IndefinidoJuan Javier Duque RivillasAún no hay calificaciones

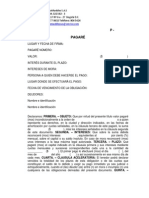

- Plantilla Pagaré y LibranzaDocumento5 páginasPlantilla Pagaré y LibranzaAngelicaUrbinaAún no hay calificaciones

- AUTORIZACION - DESCUENTO (1) EjemploDocumento1 páginaAUTORIZACION - DESCUENTO (1) Ejemplowendy castroAún no hay calificaciones

- Contrato Ayudante de ConstrucciónDocumento2 páginasContrato Ayudante de ConstrucciónMARCELA ARIASAún no hay calificaciones

- Diferencias Entre Terminacion y Suspension de Un Contrato de TrabajoDocumento2 páginasDiferencias Entre Terminacion y Suspension de Un Contrato de TrabajoFredy MolinaAún no hay calificaciones

- Certificado Arl BenjaminDocumento1 páginaCertificado Arl BenjaminMiladis Gomez RamirezAún no hay calificaciones

- Así Lo Señala El Artículo 67 Del Código Sustantivo Del TrabajoDocumento2 páginasAsí Lo Señala El Artículo 67 Del Código Sustantivo Del Trabajolina mosqueraAún no hay calificaciones

- Descripción de CARGO Supervisor Tecnico de Ascensores - 30 4 21Documento3 páginasDescripción de CARGO Supervisor Tecnico de Ascensores - 30 4 21JoséRodríguez50% (2)

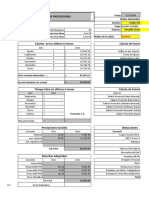

- Hoja de Calculo Master PrestacionesDocumento6 páginasHoja de Calculo Master PrestacionesCristianB100% (1)

- Formato de VacacionesDocumento1 páginaFormato de VacacionesAngel BatunAún no hay calificaciones

- Prestaciones LaboralesDocumento24 páginasPrestaciones LaboralesGerry Cucul MaczAún no hay calificaciones

- Causas de Terminación de La Relación LaboralDocumento10 páginasCausas de Terminación de La Relación LaboralJackeline Flores de PalacetaAún no hay calificaciones

- Formato Permiso Por DiaDocumento1 páginaFormato Permiso Por Diavdmr1990Aún no hay calificaciones

- Contrato de Trabajo para Obra o Servicio DeterminadoDocumento4 páginasContrato de Trabajo para Obra o Servicio DeterminadoLuis Hernandez100% (1)

- Contrato de Trabajo A Termino Indefinido de Trabajo1Documento13 páginasContrato de Trabajo A Termino Indefinido de Trabajo1SABYCOM GROUPAún no hay calificaciones

- Politica de RemuneracionesDocumento22 páginasPolitica de Remuneracionespaolo100% (1)

- Formato de Permiso de Salida SCDocumento2 páginasFormato de Permiso de Salida SCCesar Harrison Prado Ayquipa100% (1)

- Acta Administrativa Por Averías Intencionados Del Trabajador A Los Bienes de La EmpresaDocumento1 páginaActa Administrativa Por Averías Intencionados Del Trabajador A Los Bienes de La EmpresaAngela Lara JimenezAún no hay calificaciones

- Contrato Individual de Trabajo - ModeloDocumento6 páginasContrato Individual de Trabajo - ModeloMonica Hernandez RuizAún no hay calificaciones

- Carta Con Orden de Reintegro A LaborarDocumento3 páginasCarta Con Orden de Reintegro A LaborarJAIME ANDRES CARDENASAún no hay calificaciones

- Pagos Laborales Que No Constituyen SalarioDocumento11 páginasPagos Laborales Que No Constituyen SalarioBrigitte Yineth Camacho EscobarAún no hay calificaciones

- NlopezvaDocumento35 páginasNlopezvaAlëxândër KošëAún no hay calificaciones

- OACI SMS Nota 03 (R13-A)Documento8 páginasOACI SMS Nota 03 (R13-A)Alëxândër KošëAún no hay calificaciones

- OACI SMS Nota 04 (R13-A)Documento14 páginasOACI SMS Nota 04 (R13-A)Alëxândër KošëAún no hay calificaciones

- Las OfensasDocumento17 páginasLas OfensaskingAún no hay calificaciones

- Taller Fase 4Documento3 páginasTaller Fase 4Alëxândër KošëAún no hay calificaciones

- OACI SMS Nota 05 (R13-A)Documento14 páginasOACI SMS Nota 05 (R13-A)Alëxândër KošëAún no hay calificaciones

- OACI SMS Nota 06 (R13-A)Documento16 páginasOACI SMS Nota 06 (R13-A)Alëxândër KošëAún no hay calificaciones

- Las OfensasDocumento17 páginasLas OfensaskingAún no hay calificaciones

- Examen SMSDocumento31 páginasExamen SMSAlëxândër Košë100% (2)

- Curso de Sistema de Gestión en La Seguridad Operacional - SMSDocumento16 páginasCurso de Sistema de Gestión en La Seguridad Operacional - SMSAlëxândër KošëAún no hay calificaciones

- Taller Fase 4Documento3 páginasTaller Fase 4Alëxândër KošëAún no hay calificaciones

- Lecturas C. Pedagogia - f4Documento2 páginasLecturas C. Pedagogia - f4Silvia Del Pilar Mora GonzalvisAún no hay calificaciones

- PROTOCOLO PROTECCION V2018.1 - Letter PDFDocumento1 páginaPROTOCOLO PROTECCION V2018.1 - Letter PDFAlëxândër KošëAún no hay calificaciones

- Material Semana 4 PDFDocumento8 páginasMaterial Semana 4 PDFAlëxândër KošëAún no hay calificaciones

- Visita EvaluacionDocumento5 páginasVisita EvaluacionAlëxândër KošëAún no hay calificaciones

- Material Semana 1Documento10 páginasMaterial Semana 1María Alejandra MeloAún no hay calificaciones

- Lavida1 PDFDocumento21 páginasLavida1 PDFroberto8652Aún no hay calificaciones

- Plany Acción Solidaria Alejandro RinconDocumento22 páginasPlany Acción Solidaria Alejandro RinconAlëxândër KošëAún no hay calificaciones

- La TierraDocumento86 páginasLa Tierrasocrates2008Aún no hay calificaciones

- PROTOCOLO PROTECCION V2018.1 - LetterDocumento1 páginaPROTOCOLO PROTECCION V2018.1 - LetterAlëxândër KošëAún no hay calificaciones

- Fortunas Del CaminoDocumento1 páginaFortunas Del CaminoMiguel OrozcoAún no hay calificaciones

- Bon Research ActionDocumento1 páginaBon Research ActionAlëxândër KošëAún no hay calificaciones

- Queja Trannsito SiempreDocumento1 páginaQueja Trannsito SiempreAlëxândër KošëAún no hay calificaciones

- Guía de Aprendizaje 0Documento4 páginasGuía de Aprendizaje 0Spitaletta ArnolAún no hay calificaciones

- Concepto Acción Solidaria Alejandrop Rincon 700004-290Documento4 páginasConcepto Acción Solidaria Alejandrop Rincon 700004-290Alëxândër KošëAún no hay calificaciones

- Visa de Turismo-Estudio-TrabajoDocumento2 páginasVisa de Turismo-Estudio-TrabajoAlëxândër KošëAún no hay calificaciones

- Acciones solidarias COVID-19Documento4 páginasAcciones solidarias COVID-19juan camilo mendozaAún no hay calificaciones

- Carta para Patrocinios en BlancoDocumento2 páginasCarta para Patrocinios en BlancoAlëxândër KošëAún no hay calificaciones

- Trabajo Individual Alejandro Rincon 80010 72Documento2 páginasTrabajo Individual Alejandro Rincon 80010 72Alëxândër KošëAún no hay calificaciones

- Generar Certificados de Rentas y DDJJ 2024Documento31 páginasGenerar Certificados de Rentas y DDJJ 2024consultingsoftlandAún no hay calificaciones

- El Termino Del Contrato de TrabajoDocumento70 páginasEl Termino Del Contrato de Trabajooliver castagnierAún no hay calificaciones

- Derecho Del Trabajo BolivianoDocumento24 páginasDerecho Del Trabajo BolivianoLuis Perez ClaureAún no hay calificaciones

- Moreno LoveraDocumento23 páginasMoreno LoveraMarce856Aún no hay calificaciones

- Cuestionario para Desarrollo en Clase - DoDocumento6 páginasCuestionario para Desarrollo en Clase - DoAndrea BrachoAún no hay calificaciones

- 1.1 Mapa Mental SdmoDocumento1 página1.1 Mapa Mental SdmoDaniel SavageAún no hay calificaciones

- ELEMENTOS ESENCIALES DE La Relación LABORALDocumento22 páginasELEMENTOS ESENCIALES DE La Relación LABORALGreidy Janampa Mamani87% (15)

- Ley de Contrato de TrabajoDocumento24 páginasLey de Contrato de TrabajoSilvina PonceAún no hay calificaciones

- Acta de Asamblea Extraordinaria Numero 3 VilmaDocumento5 páginasActa de Asamblea Extraordinaria Numero 3 VilmaEl abogado del movimiento urbanoAún no hay calificaciones

- Comision de Segurida e HigieneDocumento93 páginasComision de Segurida e HigieneAngel Resendiz100% (3)

- Contrato de TrabajoDocumento7 páginasContrato de Trabajoedith missiel pinto pauccaraAún no hay calificaciones

- Demanda Laboral 2021Documento6 páginasDemanda Laboral 2021Anai Del Rosario Urizar100% (2)

- Necesidad Legal, Social y Economica de La Valuación de PuestosDocumento4 páginasNecesidad Legal, Social y Economica de La Valuación de PuestosEstefania Gonzalez Azamar100% (1)

- RM LaboralDocumento142 páginasRM LaboralMatias KhalloufAún no hay calificaciones

- Desarrollo Sistema Administrativo y Financiero de RRHH UCEcuadorDocumento272 páginasDesarrollo Sistema Administrativo y Financiero de RRHH UCEcuadorEnriqueVeintimillaMendezAún no hay calificaciones

- Relaciones IndustrialesDocumento13 páginasRelaciones IndustrialesBrayan AguileraAún no hay calificaciones

- Sesión 10Documento55 páginasSesión 10Miguel 313 RSAún no hay calificaciones

- Noticias Normativas y PositivasDocumento16 páginasNoticias Normativas y PositivasÁngela GarzónAún no hay calificaciones

- La huelga de Cananea de 1906Documento8 páginasLa huelga de Cananea de 1906Victoria Castillo GomezAún no hay calificaciones

- Contrato A Prueba VendedoresDocumento3 páginasContrato A Prueba VendedoresPIERINA CAMILA PROAÑO CABRERAAún no hay calificaciones

- Solicitud de Compra: Sistema Integrado de ComprasDocumento40 páginasSolicitud de Compra: Sistema Integrado de ComprascheoramAún no hay calificaciones

- DNI Apellidos Y NombresDocumento10 páginasDNI Apellidos Y NombresSantiago ZentenoAún no hay calificaciones

- MANUAL SECURITAS Area Juridica Derecho Laboral PDFDocumento81 páginasMANUAL SECURITAS Area Juridica Derecho Laboral PDFAlejandro Yugueros100% (1)

- Tema V Derecho Laboral BurocraticoDocumento7 páginasTema V Derecho Laboral BurocraticoVeriux De La CruzAún no hay calificaciones

- Identificacion de La Guia de AprenizajeDocumento11 páginasIdentificacion de La Guia de AprenizajePhillip RodriguezAún no hay calificaciones

- ACTIVIDAD 1 Legislacion LaboralDocumento4 páginasACTIVIDAD 1 Legislacion Laboralandres vela100% (1)

- Gestión Prevención Semana 1Documento5 páginasGestión Prevención Semana 1Deborah Araya100% (7)

- Foro Semana 5 y 6 PDFDocumento29 páginasForo Semana 5 y 6 PDFEduardo RodriguezAún no hay calificaciones

- Modalidades de La RemuneracionDocumento33 páginasModalidades de La RemuneracionPatrick Stwart Alejandro Mujica RosalesAún no hay calificaciones

- Formato de Renuncia y de Recibo FiniquitoDocumento2 páginasFormato de Renuncia y de Recibo FiniquitoJair Arellano100% (1)