También podría gustarte

- Eco EjerDocumento3 páginasEco EjerBrayan Smith Masias OjedaAún no hay calificaciones

- Oferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesDocumento28 páginasOferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesCristhian Antonio Quiñonez ViveroAún no hay calificaciones

- Syllabus Ein 2013 12Documento4 páginasSyllabus Ein 2013 12Brayan Smith Masias OjedaAún no hay calificaciones

- Alberca Sembrera-HuancabambaDocumento3 páginasAlberca Sembrera-HuancabambaBrayan Smith Masias OjedaAún no hay calificaciones

- 2014-5reembarque - SUNAT12Documento24 páginas2014-5reembarque - SUNAT12ycescuderoAún no hay calificaciones

- DescargarDocumento63 páginasDescargarBrayan Smith Masias OjedaAún no hay calificaciones

- Monografia de LogisticaDocumento25 páginasMonografia de LogisticamarymeyAún no hay calificaciones

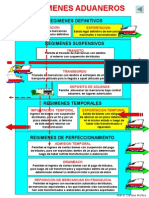

- Regimenes AduanerosDocumento4 páginasRegimenes AduanerosBrayan Smith Masias OjedaAún no hay calificaciones

- Regmenesaduaneros Usmp 31m 120123205008 Phpapp01Documento17 páginasRegmenesaduaneros Usmp 31m 120123205008 Phpapp01Brayan Smith Masias OjedaAún no hay calificaciones

- 35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasDocumento35 páginas35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasBrayan Smith Masias OjedaAún no hay calificaciones

- Gestion AduaneraDocumento82 páginasGestion AduaneraYessica SAAún no hay calificaciones

- Guia Practica Del Exportador 5 PDFDocumento18 páginasGuia Practica Del Exportador 5 PDFEly Espinoza CollantesAún no hay calificaciones

- Taller para Universitarios - Udep - Sesion 2Documento50 páginasTaller para Universitarios - Udep - Sesion 2Brayan Smith Masias OjedaAún no hay calificaciones

- Brayan AplDocumento21 páginasBrayan AplBrayan Smith Masias OjedaAún no hay calificaciones

- Diagnostico Socioeconomico Del Caserio MirafloresDocumento5 páginasDiagnostico Socioeconomico Del Caserio MirafloresBrayan Smith Masias OjedaAún no hay calificaciones

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDocumento18 páginas2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaAún no hay calificaciones

- 21-32 FrenkelDocumento12 páginas21-32 FrenkelCodigo de BarrasAún no hay calificaciones

- Sistema Privado de Pensiones - UNPDocumento34 páginasSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaAún no hay calificaciones

- Funcion Finanzas 2008Documento84 páginasFuncion Finanzas 2008Brayan Smith Masias OjedaAún no hay calificaciones

- La EmpresaDocumento24 páginasLa EmpresaBrayan Smith Masias OjedaAún no hay calificaciones

- Metas de Inflacion Explicitas Doc MefDocumento7 páginasMetas de Inflacion Explicitas Doc MefBrayan Smith Masias OjedaAún no hay calificaciones

- Exposicion de Ger MPS Con Graficos y AnalisisDocumento39 páginasExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaAún no hay calificaciones

- Exposicion de Ger MPS Con Graficos y AnalisisDocumento39 páginasExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaAún no hay calificaciones

- Calidad TotalDocumento63 páginasCalidad TotalBrayan Smith Masias OjedaAún no hay calificaciones

- Ejemplo Micropaper3 MicroDocumento23 páginasEjemplo Micropaper3 MicroBrayan Smith Masias OjedaAún no hay calificaciones

- Investigacion Apertura y Trabajo Piura Brayan MicroDocumento40 páginasInvestigacion Apertura y Trabajo Piura Brayan MicroBrayan Smith Masias OjedaAún no hay calificaciones

- Proyecto Mate FinancieraDocumento23 páginasProyecto Mate FinancieraBrayan Smith Masias OjedaAún no hay calificaciones

- 1-GFSP - JSM - Piura - May 2015-1Documento65 páginas1-GFSP - JSM - Piura - May 2015-1Brayan Smith Masias OjedaAún no hay calificaciones

- Exposición Bolsa 2015 JunDocumento35 páginasExposición Bolsa 2015 JunBrayan Smith Masias OjedaAún no hay calificaciones

- Analisis de Componentes PrincipalesDocumento40 páginasAnalisis de Componentes PrincipalesJimmy DsAún no hay calificaciones

- Acta Constitutiva de LaetoursDocumento24 páginasActa Constitutiva de LaetoursStyme ZoeAún no hay calificaciones

- Historia y expansión global de AJEGROUP, líder de bebidas en PerúDocumento7 páginasHistoria y expansión global de AJEGROUP, líder de bebidas en PerúlizenniAún no hay calificaciones

- Star C BucksDocumento5 páginasStar C BucksJicsAún no hay calificaciones

- Pagaré Crédito de Libranza PDFDocumento2 páginasPagaré Crédito de Libranza PDFLaura Nataly Calderon FonsecaAún no hay calificaciones

- A4 MMGDocumento7 páginasA4 MMGMart MartínAún no hay calificaciones

- Dolan Cap 7Documento7 páginasDolan Cap 7hecfgsAún no hay calificaciones

- Manual Instructivo 5SDocumento24 páginasManual Instructivo 5Sdaba86geminis100% (2)

- Construcción de carpetas minerasDocumento28 páginasConstrucción de carpetas minerasJose Antonio Ulloa Aravena75% (4)

- GCGF U2 A2.....Documento9 páginasGCGF U2 A2.....cynthiamvaAún no hay calificaciones

- Trabajo Sesión 3Documento6 páginasTrabajo Sesión 3HainseAún no hay calificaciones

- Metodos TasativosDocumento2 páginasMetodos TasativosLigia Carolina Jimenez LamedaAún no hay calificaciones

- 3 PatrimonioDocumento3 páginas3 Patrimoniolicoresssenitaltda@gmail.comAún no hay calificaciones

- Efqm 2020Documento2 páginasEfqm 2020feliciano mendezAún no hay calificaciones

- Informe 4. Resultados de La Prueba de Competencias Laborales PDFDocumento3 páginasInforme 4. Resultados de La Prueba de Competencias Laborales PDFAnonymous nflnWhe6yc100% (1)

- LOGÍSTICA EMPRESARIAL Las Compras Su Administración y Organización.Documento14 páginasLOGÍSTICA EMPRESARIAL Las Compras Su Administración y Organización.Espinoza Santamaria ArnaldoAún no hay calificaciones

- Caso Minter Hale CompanyDocumento9 páginasCaso Minter Hale CompanyLeonardo Andre Huerta MontoyaAún no hay calificaciones

- Plástico Del Sur S.A.Documento12 páginasPlástico Del Sur S.A.Ana Molina Alonzo50% (2)

- Se Refiere Esencialmente A La Cantidad de Fabricación de Artículos y Vigilar Que Se Haga Como Se PlaneóDocumento20 páginasSe Refiere Esencialmente A La Cantidad de Fabricación de Artículos y Vigilar Que Se Haga Como Se PlaneóluisAún no hay calificaciones

- Exp Competencia PerfectaDocumento14 páginasExp Competencia PerfectaHernandez Ortiz David AlvaroAún no hay calificaciones

- Administra tu presupuesto familiarDocumento38 páginasAdministra tu presupuesto familiarHusar SarceAún no hay calificaciones

- PeruDocumento88 páginasPeruAlex Pablo Holguin Cutipa100% (1)

- Ejercicios de FinanzasDocumento15 páginasEjercicios de FinanzasBrayand Jhunior Nihua Calvo100% (1)

- Propuesta ComercialDocumento11 páginasPropuesta Comercialyulieth montesAún no hay calificaciones

- Calidad en empresas líderes a través del servicio al clienteDocumento2 páginasCalidad en empresas líderes a través del servicio al clienteSergio Luiz C RAún no hay calificaciones

- Tema 1 A08Documento12 páginasTema 1 A08Maria ColmenarezAún no hay calificaciones

- Plan de Negocios Del Proyecto Inmobiliario Torre Doble Hélix Ciudad AdnDocumento224 páginasPlan de Negocios Del Proyecto Inmobiliario Torre Doble Hélix Ciudad AdnPatricia Belen GarciaAún no hay calificaciones

- Broshure Edutiva ERP 2019Documento4 páginasBroshure Edutiva ERP 2019EdutivaAún no hay calificaciones

- Ensayo Estudio de MercadoDocumento4 páginasEnsayo Estudio de MercadoDanii Daniel LopezAún no hay calificaciones

- Creatividad y EmprendimientoDocumento5 páginasCreatividad y EmprendimientoYANERY BRISETT BUSTAMANTE MAGAÑAAún no hay calificaciones

- Boletín de Empleo #19 - Fundación H+DDocumento10 páginasBoletín de Empleo #19 - Fundación H+DPilar Mallón - OrientaciónAún no hay calificaciones