También podría gustarte

- Alberca Sembrera-HuancabambaDocumento3 páginasAlberca Sembrera-HuancabambaBrayan Smith Masias OjedaAún no hay calificaciones

- Syllabus Ein 2013 12Documento4 páginasSyllabus Ein 2013 12Brayan Smith Masias OjedaAún no hay calificaciones

- Oferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesDocumento28 páginasOferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesCristhian Antonio Quiñonez ViveroAún no hay calificaciones

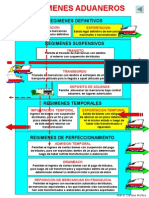

- Regimenes AduanerosDocumento4 páginasRegimenes AduanerosBrayan Smith Masias OjedaAún no hay calificaciones

- 2014-5reembarque - SUNAT12Documento24 páginas2014-5reembarque - SUNAT12ycescuderoAún no hay calificaciones

- Eco EjerDocumento3 páginasEco EjerBrayan Smith Masias OjedaAún no hay calificaciones

- 35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasDocumento35 páginas35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasBrayan Smith Masias OjedaAún no hay calificaciones

- Guia Practica Del Exportador 5 PDFDocumento18 páginasGuia Practica Del Exportador 5 PDFEly Espinoza CollantesAún no hay calificaciones

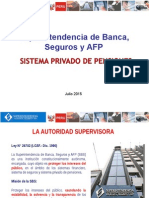

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDocumento18 páginas2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaAún no hay calificaciones

- DescargarDocumento63 páginasDescargarBrayan Smith Masias OjedaAún no hay calificaciones

- Monografia de LogisticaDocumento25 páginasMonografia de LogisticamarymeyAún no hay calificaciones

- Diagnostico Socioeconomico Del Caserio MirafloresDocumento5 páginasDiagnostico Socioeconomico Del Caserio MirafloresBrayan Smith Masias OjedaAún no hay calificaciones

- Regmenesaduaneros Usmp 31m 120123205008 Phpapp01Documento17 páginasRegmenesaduaneros Usmp 31m 120123205008 Phpapp01Brayan Smith Masias OjedaAún no hay calificaciones

- Gestion AduaneraDocumento82 páginasGestion AduaneraYessica SAAún no hay calificaciones

- Taller para Universitarios - Udep - Sesion 2Documento50 páginasTaller para Universitarios - Udep - Sesion 2Brayan Smith Masias OjedaAún no hay calificaciones

- Funcion Finanzas 2008Documento84 páginasFuncion Finanzas 2008Brayan Smith Masias OjedaAún no hay calificaciones

- Sistema Privado de Pensiones - UNPDocumento34 páginasSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaAún no hay calificaciones

- Brayan AplDocumento21 páginasBrayan AplBrayan Smith Masias OjedaAún no hay calificaciones

- 21-32 FrenkelDocumento12 páginas21-32 FrenkelCodigo de BarrasAún no hay calificaciones

- Metas de Inflacion Explicitas Doc MefDocumento7 páginasMetas de Inflacion Explicitas Doc MefBrayan Smith Masias OjedaAún no hay calificaciones

- La EmpresaDocumento24 páginasLa EmpresaBrayan Smith Masias OjedaAún no hay calificaciones

- 1-GFSP - JSM - Piura - May 2015-1Documento65 páginas1-GFSP - JSM - Piura - May 2015-1Brayan Smith Masias OjedaAún no hay calificaciones

- Investigacion Apertura y Trabajo Piura Brayan MicroDocumento40 páginasInvestigacion Apertura y Trabajo Piura Brayan MicroBrayan Smith Masias OjedaAún no hay calificaciones

- Calidad TotalDocumento63 páginasCalidad TotalBrayan Smith Masias OjedaAún no hay calificaciones

- Ejemplo Micropaper3 MicroDocumento23 páginasEjemplo Micropaper3 MicroBrayan Smith Masias OjedaAún no hay calificaciones

- Proyecto Mate FinancieraDocumento23 páginasProyecto Mate FinancieraBrayan Smith Masias OjedaAún no hay calificaciones

- Exposicion de Ger MPS Con Graficos y AnalisisDocumento39 páginasExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaAún no hay calificaciones

- Analisis de Componentes PrincipalesDocumento40 páginasAnalisis de Componentes PrincipalesJimmy DsAún no hay calificaciones

- Exposicion de Ger MPS Con Graficos y AnalisisDocumento39 páginasExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaAún no hay calificaciones

- Exposición Bolsa 2015 JunDocumento35 páginasExposición Bolsa 2015 JunBrayan Smith Masias OjedaAún no hay calificaciones

- Administracion FinancieraDocumento9 páginasAdministracion FinancieradiegotakerAún no hay calificaciones

- Finanzas: Definición, tipos y conceptos básicosDocumento3 páginasFinanzas: Definición, tipos y conceptos básicosFatima Lopez JimenezAún no hay calificaciones

- Tarea 1 Gestión FinancieraDocumento15 páginasTarea 1 Gestión Financierasebastian. “pollmaster” pAún no hay calificaciones

- Practica Grupal No 4. AnualidadesDocumento4 páginasPractica Grupal No 4. AnualidadesManuel de Jesús Celeste100% (1)

- CuestionarioDocumento11 páginasCuestionarioCarlos Bonilla100% (1)

- Practica de Contabilidad L Tarea 6Documento8 páginasPractica de Contabilidad L Tarea 6Wagner Radhames Lara HernándezAún no hay calificaciones

- Indicadores Financieros Estructurado Walker CompanyDocumento23 páginasIndicadores Financieros Estructurado Walker CompanyyonnyrdAún no hay calificaciones

- Formulas Matematica FinancieraDocumento9 páginasFormulas Matematica FinancieraR CastroAún no hay calificaciones

- Ame970109gw0 7193Documento1 páginaAme970109gw0 7193natasha_sessaAún no hay calificaciones

- Luz Mery Parra Cardenas: Total Items: 2 Valor en Letras: Condiciones de PagoDocumento1 páginaLuz Mery Parra Cardenas: Total Items: 2 Valor en Letras: Condiciones de PagoOfrezco VariedadesAún no hay calificaciones

- Problemas Propuestos de Interés (T1) PDFDocumento4 páginasProblemas Propuestos de Interés (T1) PDFDelia MenaAún no hay calificaciones

- Ejercicios de MicroeconomiaDocumento5 páginasEjercicios de MicroeconomiaGuerrero SumalaveAún no hay calificaciones

- Matematica 1Documento5 páginasMatematica 1Renzo XdAún no hay calificaciones

- Encuesta Sobre Almacenes de Compraventa. (Respuestas)Documento56 páginasEncuesta Sobre Almacenes de Compraventa. (Respuestas)Dora ArangoAún no hay calificaciones

- Texto Practico de Contabilidad BasicaDocumento22 páginasTexto Practico de Contabilidad BasicaJuan Carlos EnriquezAún no hay calificaciones

- Ganar Dinero en VenezuelaDocumento20 páginasGanar Dinero en Venezuelacomo ganar dinero en venezuelaAún no hay calificaciones

- Quiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo3)Documento5 páginasQuiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo3)Edwin Muñoz Avila50% (2)

- Cot. 1980 Refacciones CumminsDocumento4 páginasCot. 1980 Refacciones CumminsLuis TrujilloAún no hay calificaciones

- Mercancias en ComisiónDocumento57 páginasMercancias en ComisiónLeslie itzel Garcia Santiago0% (1)

- Ejercicio PrácticoDocumento2 páginasEjercicio PrácticoLUZ MAGAHI LOPEZ SANODVALAún no hay calificaciones

- Proceso de elaboración de la nómina paso a pasoDocumento19 páginasProceso de elaboración de la nómina paso a pasogerman enriqueAún no hay calificaciones

- Indice Abc 2021Documento6 páginasIndice Abc 2021Ruth Valentina Buhezo CiriloAún no hay calificaciones

- Sesión de Aprendizaje Perueduca AbigailDocumento6 páginasSesión de Aprendizaje Perueduca Abigailabby_16Aún no hay calificaciones

- Parcial 19 de 20Documento10 páginasParcial 19 de 20anonimoAún no hay calificaciones

- ESTOFADODocumento4 páginasESTOFADOLESLY VANNESA COYOTE CANUAún no hay calificaciones

- CNCI Terminos y CondicionesDocumento2 páginasCNCI Terminos y CondicionesPablo Angel Sánchez PinedaAún no hay calificaciones

- Ejemplo Politica Contable (Efectivo y Equivalentes)Documento5 páginasEjemplo Politica Contable (Efectivo y Equivalentes)naidAún no hay calificaciones

- Ecuación Del PatrimonioDocumento3 páginasEcuación Del PatrimonioMey FungAún no hay calificaciones

- Grupo 85 - Anexo 3 - Paso 4 Planeación Tributaria EmpresarialDocumento91 páginasGrupo 85 - Anexo 3 - Paso 4 Planeación Tributaria EmpresarialJhonier BurbanoAún no hay calificaciones

- Matematica FinancieraDocumento6 páginasMatematica Financieraedelmiro orjuelaAún no hay calificaciones