Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Direccion y Control

Cargado por

Halbert Lara A.Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Direccion y Control

Cargado por

Halbert Lara A.Copyright:

Formatos disponibles

DIRECCIN Y CONTROL

INGENIERA DE PRODUCCIN

Ana Milena Castro

2013

DIRECCIN Y CONTROL

FUNDAMENTOS DE ADMINISTRACIN

DEFINICIN ETIMOLGICA

La palabra Administracin, se forma del prefijo ad, hacia, y de

ministratio. Esta ltima palabra viene a su vez de minister, vocablo

compuesto de minus, comparativo de inferioridad, y del sufijo ter, que

sirve como trmino de comparacin.

Si pues magister (magistrado), indica una funcin de preeminencia o

autoridad el que ordena o dirige a otros en una funcin-, minister

expresa precisamente lo contrario: subordinacin u obediencia; el que

realiza una funcin bajo el mando de otro; el que presta un servicio a otro.

La etimologa nos da pues de la Administracin, la idea de que sta se

refiere a una funcin que se desarrolla bajo el mando de otro; de un

servicio que se presta. Servicio y subordinacin, son pues los elementos

principales obtenidos.

ADMINISTRACIN BASICA

2. Planeacin

1. Organizacin

Capacidad de toma

de Decisiones

Recursos

TECNOLOGICOS

Gerente de Proyectos

7. Evaluacin

Recursos

FINANCIEROS

Recursos

MATERIALES Y FISICOS

3. Integracin de

los individuos

6. Control

INVESTIGACION

(Permite Conocimiento.)

Recursos

HUMANOS

4. Coordinacin

5. Supervisin.

COMUNICACIONES

(Permite la participacin de los individuos.)

Grfico 1

Pgina |1

DIRECCIN Y CONTROL

PILARES DE LA ADMINISTRACIN

PLANIFICACIN:

Es el proceso que comienza con la visin y la misin de la organizacin;

fijar objetivos, las estrategias y polticas organizacionales, usando como

herramienta el Mapa estratgico; todo esto teniendo en cuenta las

fortalezas/debilidades de la organizacin y las oportunidades/amenazas

del contexto (Anlisis FODA). La planificacin abarca el largo plazo (de 5

aos a 10 o ms aos), el mediano plazo (entre 1 aos y 5 aos) y el corto

plazo donde se desarrolla el presupuesto anual ms detalladamente.

ORGANIZACIN:

Responde a las preguntas:

Quin? va a realizar la tarea, implica disear el organigrama de la

organizacin definiendo responsabilidades y obligaciones;

Cmo? se va a realizar la tarea;

Cundo? se va a realizar;

Todo esto mediante el diseo de Proceso de negocio, Cursogramas que

establecen la forma en que se deben realizar las tareas y en que

secuencia temporal; en definitiva organizar es coordinar y sincronizar.

OBJETIVOS DE LA ADMINISTRACIN

Alcanzar en forma eficiente y eficaz los objetivos de un organismo

social.

Eficacia, lograr que la empresa alcance sus metas

Eficiencia, lograr los objetivos de la empresa con el mnimo de sus

recursos.

Permitirle a la empresa tener una perspectiva ms amplia del medio

en el cual se desarrolla

Asegurar que la empresa produzca o preste sus servicios.

OBJETIVOS EN UNA EMPRESA:

Obtener Utilidades (Econmicos)

Proporcionar buenos productos o servicios

Mantenerse a la cabeza de los competidores

Bienestar de los empleados (Sociales)

Ser eficiente

Progresar

Pgina |2

DIRECCIN Y CONTROL

EL PROCESO ADMINISTRATIVO

Las tcnicas son esencialmente formas de hacer las cosas, mtodos para

lograr un determinado resultado con mayor eficacia y eficiencia.

A partir de estos conceptos nace el Proceso Administrativo, con elementos

de la funcin de Administracin que Fayol definiera en su tiempo como:

Prever, Organizar, Comandar, Coordinar y Controlar. Dentro de la lnea

propuesta por Fayol, los autores Clsicos y neoclsicos adoptan el Proceso

Administrativo como ncleo de su teora; con sus Cuatro Elementos:

Planificar, Organizar, Dirigir y Controlar.

EFICIENCIA

nfasis en los medios.

Hacer las cosas correctamente.

Resolver problemas

Ahorrar gastos

Cumplir tareas y obligaciones

Capacitar a los subordinados

Enfoque reactivo

(del pasado al presente)

Como hace mejor lo que hacemos?

EFICACIA

nfasis en los resultados.

Hacer las cosas correctas.

Lograr objetivos

Crear ms valores.

Obtener resultados

Proporcionar eficacia a los

subordinados.

Enfoque Proactivo

(del futuro al presente)

Que es lo que deberamos

estar haciendo?

Grfico 2

Autores como Urwick define el proceso administrativo como las funciones

del administrador, con siete (7) elementos que se detallan a continuacin:

1.

Investigacin

2.

Planificacin

3.

Coordinacin

4.

Control

5.

Previsin

6.

Organizacin

7.

Comando

Koontz y ODonnell define el Proceso

elementos:

1.

Planificacin

2.

Designacin de Personal

3.

Control

4.

Organizacin

5.

Direccin

Administrativo con cinco (5)

Pgina |3

DIRECCIN Y CONTROL

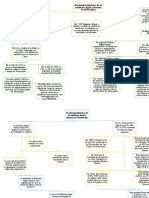

Miner define el Proceso Administrativo con cinco (5) elementos:

1.

Planificacin

2.

Organizacin

3.

Direccin

4.

Coordinacin

5.

Control

Pgina |4

DIRECCIN Y CONTROL

PLANEACIN.

Para un gerente y para un grupo de empleados es importante decidir o

estar identificado con los objetivos que se van a alcanzar, el siguiente paso

es alcanzarlos.

Esto origina las preguntas de que trabajo necesita hacerse:

Cundo y cmo se har?

Cules sern los s componentes necesario del trabajo, las contribuciones y

como lograrlos?

En esencia, se formula un plan o un patrn integrando predeterminando

de las futuras actividades, esto requiere la facultad de prever, de visualizar,

del propsito de ver hacia delante.

PROPSITO DE LA PLANEACIN.

Asegurar el xito

en el futuro.

Evitar los errores y asegurar

el xito de la empresa

PLANES

Administrar con

eficiencia los recursos

dela empresa

Grfico 3

dela empresa

Disminuir el riesgo al fracaso

dela empresa

ACTIVIDADES IMPORTANTES DE PLANEACION

Aclarar, amplificar y determinar los objetivos.

Pronosticar.

Establecer las condiciones y suposiciones bajo las cuales se har el

trabajo.

Seleccionar y declarar las tareas para lograr los objetivos.

Establecer un plan general de logros enfatizando la creatividad para

encontrar medios nuevos y mejores de desempear el trabajo.

Establecer polticas, procedimientos y mtodos de desempeo.

Anticipar los posibles problemas futuros.

Modificar los planes a la luz de los resultados del control.

Pgina |5

DIRECCIN Y CONTROL

ORGANIZACIN.

Despus que la direccin y que el formato de las acciones futuras hayan

sido determinadas, el paso siguiente para cumplir con el trabajo, ser

distribuir o sealar las actividades necesarias de trabajo entre los miembros

del grupo e indicar la participacin de cada miembro del grupo. Esta

distribucin del trabajo esta guiado por la consideracin de cosas tales

como la naturaleza de las actividades componentes, las personas del

grupo y las instalaciones fsicas disponibles.

Distribucin del tiempo de

los Administradores.

50%

40%

Redes

30%

Administ.

20%

10%

0%

Admin. Admin.

Prom. Eficaz. Admin.

Exitoso.

Comunic.

RR.HH

Administ.

Redes

RR.HH

Comunic.

Grfico 4

Estas actividades componentes estn agrupadas y asignadas de manera

que un mnimo de gastos o un mximo de satisfaccin de los empleados se

logre o que se alcance algn objetivo similar, si el grupo es deficiente ya

sea en l numero o en la calidad de los miembros administrativos se

procuraran tales miembros. Cada uno de los miembros asignados a una

actividad componente se enfrenta a su propia relacin con el grupo y la

del grupo con otros grupos de la empresa.

ACTIVIDADES IMPORTANTES DE ORGANIZACIN.

Subdividir el trabajo en unidades operativas (departamentos)

Agrupar las obligaciones operativas en puestos (puestos reg. X

depto.)

Reunir los puestos operativos en unidades manejables y

relacionadas.

Aclarar los requisitos del puesto.

Seleccionar y colocar a los individuos en el puesto adecuado.

Utilizar y acordar la autoridad adecuada para cada miembro de la

admn..

Proporcionar facilidades personales y otros recursos.

Ajustar la organizacin a la luz de los resultados del control.

Pgina |6

DIRECCIN Y CONTROL

DIRECCIN.

Es la influencia o capacidad de persuasin

ejercida por medio del liderazgo sobre los

individuos para la consecucin de los

objetivos fijados; basado esto en la toma de

decisiones.

En la Direccin se analizan temas como la

Motivacin,

Liderazgo,

Comunicacin,

Comportamiento individual y grupo, entre

otros.

Para llevar a cabo fsicamente las actividades que resulten de los pasos de

planeacin y organizacin, es necesario que el gerente tome medidas que

inicien y continen las acciones requeridas para que los miembros del

grupo ejecuten la tarea. Entre las medidas comunes utilizadas por el

gerente para poner el grupo en accin estn: dirigir, desarrollar a los

gerentes, instruir, ayudar a los miembros a mejorarse lo mismo que su

trabajo mediante su propia creatividad y la compensacin a esto se le

llama ejecucin.

ACTIVIDADES IMPORTANTES DE LA DIRECCIN.

Poner en prctica la filosofa de participacin por todos los

afectados por la decisin.

Conducir y retar a otros para que hagan su mejor esfuerzo.

Motivar a los miembros.

Comunicar con efectividad.

Desarrollar a los miembros para que realicen todo su potencial.

Recompensar con reconocimiento y buena paga por un trabajo

bien hecho.

Satisfacer las necesidades de los empleados a travs de esfuerzos en

el trabajo.

Revisar los esfuerzos de la ejecucin a la luz de los resultados del

control.

PRINCIPIOS DE LA DIRECCIN

Los principales principios de la direccin que debemos considerar como

una gua para el desempeo eficiente y eficaz en cualquier empresa son

los siguientes:

De la armona del objetivo o coordinacin de intereses.

Pgina |7

DIRECCIN Y CONTROL

La Direccin ser eficiente en tanto se encamine hacia el logro de los

objetivos generales de la empresa. Los objetivos de la empresa solo podrn

alcanzarse si los subordinados se interesan en ellos, lo que se facilitar si sus

objetivos individuales e intereses personales son satisfechos al conseguir las

metas de la organizacin, y si stas no se contraponen a su

autorrealizacin. De ah que la eficiencia y eficacia de la empresa est en

relacin directa a la capacidad de sus administradores y directivos de

lograr armonizar los objetivos de los trabajadores con los de la

organizacin.

Impersonalidad de mando. Se refiere a que la autoridad y su

ejercicio (el mando), surgen como una necesidad de la

organizacin para obtener ciertos resultados, por esto, tanto los

subordinados como los jefes deben estar conscientes de que la

autoridad que emana de los dirigentes surge como un requerimiento

para lograr los objetivos, y no de su voluntad personal.

De la supervisin directa. Se refiere al apoyo directo del dirigente y la

comunicacin que debe proporcionar a sus subordinados durante la

ejecucin de los planes, de tal manera que stos se realicen con

eficiencia y eficacia.

De la va jerrquica. Postula la importancia de respetar los canales

de comunicacin establecidos por la organizacin formal, de tal

manera que al emitirse una orden, sea transmitida a travs de los

niveles jerrquicos correspondientes a fin de evitar conflictos, fugas

de responsabilidad, debilitamiento de autoridad de los supervisores

inmediatos, as como prdidas de tiempo.

De la resolucin del conflicto. Indica la necesidad de resolver los

problemas que surjan durante la gestin administrativa al momento

en que aparezcan; ya que al no tomar una decisin en relacin con

un conflicto por insignificante que parezca, puede originar que ste

se desarrolle y provoque problemas graves colaterales.

Aprovechamiento del conflicto. El conflicto es un problema, que se

antepone al logro de las metas de la organizacin, pero que, al

obligar al administrador a pensar en soluciones, ofrece la posibilidad

de visualizar nuevas estrategias y emprender diversas alternativas.

De la motivacin. La eficacia y eficiencia de los programas de

motivacin que se implementen para el personal, y por

consecuencia el xito de la empresa, depender en gran parte el

grado de cuidado con que los directivos y administradores evalen

oportunamente los diversos programas de estmulos y recompensas

para sus trabajadores.

Del Liderazgo. La eficacia y eficiencia de la direccin de personal,

depender en gran medida de la comprensin y aplicacin de

medidas a sabiendas de que el personal que se involucra en su

Pgina |8

DIRECCIN Y CONTROL

organismo social, tiende y es influenciado por quien le ofrece medios

para la satisfaccin de sus metas personales.

PRINCIPIOS DE FAYOL RELATIVOS A LA DIRECCION.

PRINCIPIO DE LA AUTORIDAD RESPONSABILIDAD

Los gerentes tienen que dar rdenes para que se hagan las cosas.

Si bien la autoridad formal les da el derecho de mandar, los gerentes no

siempre obtendrn obediencia, a menos que tengan tambin autoridad

personal (Liderazgo).

PRINCIPIO DE LA DISCIPLINA

Los miembros de una organizacin tienen que respetar las reglas y

convenios que gobiernan la empresa.

Esto ser el resultado de un buen liderazgo en todos los niveles, de

acuerdos equitativos (tales disposiciones para recompensar el rendimiento

superior) y sanciones para las infracciones, aplicadas con justicia.

PRINCIPIO DE LA UNIDAD DE MANDO

Cada empleado debe recibir instrucciones

sobre una operacin particular solamente

de una persona.

PRINCIPIO DE UNIDAD DE DIRECCION

Las operaciones que tienen un mismo

objetivo deben ser dirigidas por un solo

gerente que use un solo plan.

PRINCIPIO DE LA CENTRALIZACION-DESCENTRALIZACION

Fayol crea que los gerentes deben conservar la responsabilidad final pero

tambin necesitan dar a su subalterna autoridad suficiente para que

puedan realizar adecuadamente su oficio.

El problema consiste en encontrar el mejor grado de centralizacin en cada

caso.

PRINCIPIO DE LA EQUIDAD

Los administradores deben ser amistosos y equitativos con sus subalternos.

PRINCIPIO DE LA INICIATIVA

Debe darse a los subalternos libertades para concebir y llevar a cabo sus

planes, aun cuando a veces se comentan errores.

Pgina |9

DIRECCIN Y CONTROL

PRINCIPIOS PROPUESTOS POR KOONTZ Y O`DONELL.

PRINCIPIO DE DIRIGIR EL OBJETIVO

Cuando ms sean capaces los administradores de armonizar las metas

personales de los individuos con las metas de la empresa, tanto ms eficaz y

eficientemente ser esta.

PRINCIPIO DE ARMONIA DEL OBJETIVO

La direccin ser eficiente en tanto se encamine hacia el logro de los

objetivos generales de la empresa.

Los objetivos de la empresa solo podrn alcanzarse si los subordinados se

interesan en ellos, lo que se facilitara si sus objetivos individuales e intereses

personales son satisfechos al conseguir las metas de la organizacin y si

estas no se contraponen a su autorrealizacin as mismo, establece que los

objetivos de todos los departamentos y secciones debern relacionarse

armoniosamente para lograr el objetivo general.

PRINCIPIO DE UNIDAD DE MANDO

La finalidad de este principio es evitar posibles conflictos resultantes de la

delegacin simultanea de las funciones de varios superiores en un solo

subordinado, sin que ninguno de ellos efecte un control amplio sobre las

actividades.

Este principio hace nfasis en cada subordinado, debe rendir cuentas a un

solo superior.

PRINCIPIOS PROPUESTOS POR G. TERRY.

(Fundamentos de la direccin administrativa).

"LA DIRECCION ES UNA RELACION QUE EXISTE Y ES AFECTADA POR EL

JEFE, LOS DIRIGIDOS Y LA SITUACION DE LA ORGANIZACIN Y SU

ENTORNO"

Los tericos del comportamiento afirman que el estilo de un lder est

orientado hacia un nfasis centrado en el empleado o centrado en el

puesto. En el caso de estar centrado en el empleado, el lder enfatiza el

desarrollo de relaciones abiertas y amistosas con los empleados y es muy

sensible a sus necesidades personales y sociales. Una orientacin centrada

al puesto, es aquella en la cual el lder enfatiza tener el trabajo hecho

mediante la plantacin, organizacin, delegacin, toma de decisiones,

evaluacin del desempeo y el ejercicio de un estrecho control

administrativo.

P g i n a | 10

DIRECCIN Y CONTROL

"LA FUNCION DEL LIDER Y SU GRADO DE ACEPTACION POR EL GRUPO"

El liderazgo de xito depende de la situacin organizacional y el estilo de

lder. La situacin organizacional puede variables tales como el entorno, los

valores de los gerentes y de los subordinados, las actitudes y las

experiencias, as como la naturaleza del trabajo en particular que deba

desempearse, incluyendo tiempo y dinero.

TIENE UNA INFLUENCIA IMPORTANTE EL GRADO HASTA EL CUAL SE

DEFINEN LAS TAREAS

Las funciones estratgicas de un

lder consisten en lo siguiente:

1. Reconocer o despertar en los

subordinados la necesidad de

resultados sobre las cuales el

lder tenga algn control.

2. Incrementar los resultados

personales

para

los

subordinados

por

la

realizacin del objetivo.

3. Hacer la trayectoria hacia

estos resultados ms fcil de

recorrer

asesorando

y

sugiriendo.

4. Ayudar a los subordinados a aclarar sus expectativas.

5. reducir las barreras frustrantes.

6. Aumentar las oportunidades para la satisfaccin personal

contingente a un desempeo efectivo.

"EL LIDER TIENE LA CAPACIDAD PARA DETERMINAR CUALES ACCIONES

AYUDARAN A LOGRAR LOS OBJETIVOS DEL GRUPO"

Cinco estilos de liderazgo basado en el grado de participacin del

empleado y en la facultad para tomar decisiones administrativas.

1. AUTOCRATA I. Este estilo recomienda que el lder solucione todos los

problemas y tome de manera individual una decisin utilizando la

informacin disponible al momento de la decisin.

2. AUTOCRATA II. Este estilo recomienda que el lder obtenga de sus

subordinados la informacin necesaria y que luego tome la decisin

personalmente sin involucrar a estos en las decisiones alternativas.

3. CONSULTIVA I. Este estilo sugiere que el lder compara la informacin

relativa al problema con los empleados en forma individual, solicite y

obtenga sugerencias de los subordinados respecto a la solucin para

la decisin, y considere cuidadosamente estos insumos para tomar

personalmente la decisin.

P g i n a | 11

DIRECCIN Y CONTROL

4. CONSULTIVA II. Este estilo recomienda que el lder comparta los

problemas con los subordinados como grupo colectivo, y que luego

personalmente tome la decisin en base a la influencia,

recomendaciones y sugerencias

P g i n a | 12

DIRECCIN Y CONTROL

CONTROL.

Es la medicin del desempeo

ejecutado

que

es

comparando

continuamente con los objetivos y

metas fijadas; al detectar errores o

desvos se toman las medidas

necesarias para corregirlos, este es un

proceso muy ligado a la Planeacin, el

control es la fase a travs del cual se

evalan los resultados obtenidos en

relacin con lo planeado, a fin de corregir desviaciones y errores para

mejorar continuamente.

Los gerentes siempre han encontrado conveniente comprobar o vigilar lo

que s est haciendo para asegurar que el trabajo de otros est

progresando en forma satisfactoria hacia el objetivo predeterminado.

Establecer un buen plan, distribuir las actividades componentes requeridas

para ese plan y la ejecucin exitosa de cada miembro no asegura que la

empresa ser un xito. Pueden presentarse discrepancias, malas

interpretaciones y obstculos inesperados y habrn de ser comunicados

con rapidez al gerente para que se emprenda una accin correctiva.

TCNICAS DE CONTROL

Son las herramientas que auxilian al administrador para llevar a cabo el

proceso de control:

Sistemas de informacin:

Grficas, Diagramas:

Contabilidad

Auditoria: Financiera, Administrativa

Presupuestos

Reportes informes

Formas

Archivos (Memorias, Expedientes, etc.)

Computarizados

Mecanizados

Procesos, Procedimientos, gant, pescado o Ishikawa,

tormenta de ideas

Procedimiento, hombre-mquina, mano izquierda,

mano derecha, etc.

P g i n a | 13

DIRECCIN Y CONTROL

Estudio de mtodos

Tcnicas de Control

(Controles)

Mtodos

cuantitativos

Tiempos y movimientos,

Estndares, etc.

Camino Crtico

PERT

Redes

Modelos matemticos

Investigaciones de operaciones

Estadsticas

Clculos probabilsticos

Programacin dinmica

Control interno, Programas

ACTIVIDADES IMPORTANTES DE CONTROL

Comparar los resultados con los planes generales.

Evaluar los resultados contra los estndares de desempeo.

Idear los medios efectivos para medir las operaciones.

Comunicar cuales son los medios de medicin.

Transferir datos detallados de manera que muestren

comparaciones y las variaciones.

Sugerir las acciones correctivas cuando sean necesarias.

Informar a los miembros responsables de las interpretaciones.

Ajustar el control a la luz de los resultados del control.

las

CONCEPTO DE CONTROL

Burt K. Scanlan

El control tiene como objeto cerciorarse de que los hechos vayan de

acuerdo con los planes establecidos.

Robert Eckles, Ronald Carmichael y Bernard Sarchet

Es la regulacin de las actividades, de conformidad con un plan creado

para alcanzar ciertos objetivos.

George R. Terry

El proceso para determinar lo que se est llevando a cabo, valorizndolo y

si es necesario, aplicando medidas correctivas, de manera que la

ejecucin se desarrolle de acuerdo con lo planeado.

DIRECCIN Y CONTROL

Henry Fayol

Consiste en verificar si todo ocurre de conformidad con el plan adoptado,

con las instrucciones emitidas y con los principios establecidos. Tiene como

fin sealar las debilidades y errores para poder rectificarlos e impedir que

se produzcan nuevamente.

ELEMENTOS DEL CONCEPTO

Relacin con lo planeado. El control siempre existe para verificar el logro

de los objetivos que se establecen en la plantacin.

Medicin. Para controlar es imprescindible medir y cuantificar los

resultados.

Detectar desviaciones. Una de las funciones inherentes al control es

descubrir las diferencias que se presentan entre la ejecucin y la

planeacin.

Establecer medidas correctivas. El objeto del control es prever y

corregir los errores.

REAS DE DESEMPEO DEL CONTROL

REA DE ADMINISTRACIN.

Informacin Precisa, oportuna

y completa.

Sistemas tecnolgicos

actualizados.

Correspondencia

Control de personal

REA DE MERCADEO.

Ventas.

Productos.

Distribucin.

Publicidad.

Promocin.

REA DE PRODUCCIN.

Control de calidad

Control de

Produccin.

Control de inventarios

Control de Compras

REA DE FINANZAS.

Planes: Mercadeo,

endeudamiento y de

inversiones.

Procesos: Anlisis, Diagnostico

y Pronostico de los planes.

Presupuestos.

Control Contable.

Auditoria.

Grfico 5

P g i n a | 15

DIRECCIN Y CONTROL

IMPORTANCIA DEL CONTROL

Establece

medidas

para

corregir

las

actividades, para que se alcancen los planes

exitosamente.

Crear mejor Calidad.

Enfrentar el Cambio.

Producir ciclos ms rpidos.

Agregar Valor.

Facilitar la delegacin y el trabajo en equipo.

Se aplica a todo: a las cosas, a las personas y a los actos.

Determina y analiza rpidamente las causas que pueden originar

desviaciones, para que no se vuelvan a presentar en el futuro.

PRINCIPIOS DEL CONTROL

Equilibrio. A cada grupo o delegacin conferido debe

proporcionrsele el grado de control correspondiente.

De los objetivos. Se refiere a que el control existe en funcin de los

objetivos, el control es un medio para alcanzar los objetivos

preestablecidos.

De la oportunidad. El control para que sea eficaz, necesita ser

oportuno, debe aplicarse antes de que se efectu el error, de tal

manera que sea posible tomar medidas correctivas con

anticipacin.

De las desviaciones. Todas las variaciones o desviaciones que se

presenten en relacin con los planes deben ser analizadas

detalladamente, de tal manera que sea posible conocer las causas

que las originaron, para poder tomar las medidas necesarias para

evitarlas en el futuro.

Costeabilidad. El establecimiento de un sistema de control debe

justificar el costo que este represente en tiempo y dinero, en relacin

con las ventajas reales que este reporte.

De excepcin. El control debe aplicarse, preferentemente, a las

actividades excepcionales o representativas, a fin de reducir costos

y tiempo.

De la funcin controlada. La funcin controladora por ningn motivo

debe comprender a la funcin controlada, ya que pierde

P g i n a | 16

DIRECCIN Y CONTROL

efectividad el control. Una persona o la funcin que realiza el control

no debe estar involucrada con la actividad a controlar.

ETAPAS DEL CONTROL

Establecimiento de estndares

Un estndar puede ser definido como una unidad de medida que sirve

como modelo, gua o patrn con base en el cual se efecta el control. Los

estndares representan el estado de ejecucin deseado, no son ms que

los objetivos definidos de la organizacin.

Tipos de estndares:

En cuanto al mtodo

Estadsticos

Por apreciacin

Tcnicamente elaborados

Cuantitativos

Fsicos

De costo

De capital

De ingreso

de programas

Cualitativos.

Evaluacin de la actuacin

Curvas de comportamiento

Perfiles

Medicin de resultados

Consiste en medir la ejecucin y los resultados, mediante la aplicacin de

unidades de medida que deben ser definidas de acuerdo con los

estndares. Esta etapa se vale primordialmente de los sistemas de

informacin; por lo tanto la efectividad del proceso de control depender

directamente de la informacin recibida, misma que debe ser oportuna (a

tiempo), confiable (exacta), valida (que mida realmente el fenmeno que

intenta medir), con unidades de medicin apropiadas, y fluida ya que

debe estar en los canales adecuados de comunicacin.

Una vez efectuada la medicin y obtenida esta informacin, ser

necesario comparar los resultados medidos en relacin con los estndares

P g i n a | 17

DIRECCIN Y CONTROL

preestablecidos, determinndose as

debern reportarse inmediatamente.

las

desviaciones,

mismas

que

CORRECCIN

La utilidad concreta y tangible del control est en la accin correctiva

para integrar las desviaciones en relacin con los estndares.

El tomar accin correctiva es una funcin de carcter ejecutivo, no

obstante antes de iniciarla, es de vital importancia reconocer si la

desviacin es un sntoma o una causa. El establecimiento de medidas

correctivas da lugar a la retroalimentacin.

RETROALIMENTACIN

Esta etapa es bsica en el proceso de control, ya que a travs del proceso

de retroalimentacin, la informacin obtenida se ajusta al sistema

administrativo al correr del tiempo.

De la calidad de la informacin depender el grado y rapidez con que se

retroalimente el sistema.

IMPLANTACIN DE UN SISTEMA DE CONTROL

Antes de establecer un sistema de control se requiere:

Contar con objetivos y estndares que sean estables.

Que el personal clave comprenda y este de acuerdo con los

controles.

Que los resultados finales de cada actividad se establezcan en

relacin con los objetivos.

Evaluar la efectividad de los controles: eliminando aquellos que no

sirven, simplificndolos y combinndolos para perfeccionarlos.

P g i n a | 18

DIRECCIN Y CONTROL

BIOGRAFIA

Koontz, Harold.

Administracin moderna.

5. Edicin. Mc Graw Hill.

Melinkoff V. Ramn (1990).

Los Procesos Administrativos

Editorial Panapo, C.A

Chiavenato Idalberto (1999).

Introduccin a la teora General de la Administracin.

Editorial Mac Graw Hill

James Stoner, Edward Freeman, Daniel Gilbert JR(1996).

Administracin. Mxico. Editorial Person Educacion, sexta edicin.

Harold koontz, Heinz Weihrich (2004).

Administracin una perspectiva global. Editorial Mc Graw Hill

Monografas (s.f.).

Pgina Web en lnea. http://www.monografias.com

http://www.monografias.com/trabajos12/proadm/proadm.shtml

P g i n a | 19

DIRECCIN Y CONTROL

CONTENIDO

FUNDAMENTOS DE ADMINISTRACIN

DEFINICIN ETIMOLGICA

ADMINISTRACIN BASICA (Grfico 1)

PILARES DE LA ADMINISTRACIN

PLANIFICACIN

ORGANIZACIN

OBJETIVOS DE LA ADMINISTRACIN

OBJETIVOS EN UNA EMPRESA

EL PROCESO ADMINISTRATIVO

Eficiencia eficacia (Grfico 2)

PLANEACIN

PROPSITO DE LA PLANEACIN (Grfico 3)

ACTIVIDADES IMPORTANTES DE PLANEACION

ORGANIZACIN

Distribucin del tiempo de los Administradores. (Grfico 4)

ACTIVIDADES IMPORTANTES DE ORGANIZACIN

DIRECCIN

ACTIVIDADES IMPORTANTES DE LA DIRECCIN

PRINCIPIOS DE LA DIRECCIN

PRINCIPIOS DE FAYOL RELATIVOS A LA DIRECCION

PRINCIPIOS PROPUESTOS POR KOONTZ Y O`DONELL

PRINCIPIOS PROPUESTOS POR G. TERRY.

CONTROL

TCNICAS DE CONTROL

ACTIVIDADES IMPORTANTES DE CONTROL

CONCEPTO DE CONTROL

ELEMENTOS DEL CONCEPTO

REAS DE DESEMPEO DEL CONTROL (Grfico 5)

IMPORTANCIA DEL CONTROL

PRINCIPIOS DEL CONTROL

ETAPAS DEL CONTROL

CORRECCIN

RETROALIMENTACIN

IMPLANTACIN DE UN SISTEMA DE CONTROL

BIBLIOGRAFA

CONTENIDO

Pg. 1

Pg. 1

Pg. 1

Pg. 2

Pg. 2

Pg. 2

Pg. 2

Pg. 2

Pg. 3

Pg. 3

Pg. 5

Pg. 5

Pg. 5

Pg. 6

Pg. 6

Pg. 6

Pg. 7

Pg. 7

Pg. 7

Pg. 9

Pg. 10

Pg. 10

Pg. 13

Pg. 13

Pg. 14

Pg. 14

Pg. 15

Pg. 15

Pg. 16

Pg. 16

Pg. 17

Pg. 18

Pg. 18

Pg. 18

Pg. 19

Pg. 20

P g i n a | 20

También podría gustarte

- Asociatividad en La AgrigulturaDocumento14 páginasAsociatividad en La AgrigulturaRespaldo CelularAún no hay calificaciones

- Cosmovision: SbelimDocumento105 páginasCosmovision: Sbelimronald4matute4larreaAún no hay calificaciones

- Metodos Analiticos para La Determinacion de VIt C en AlimentosDocumento1 páginaMetodos Analiticos para La Determinacion de VIt C en AlimentosMano LoAún no hay calificaciones

- Principales Precursores de La Medicina Legal y Ciencias Forenses en El Ecuador y GuatemalaDocumento4 páginasPrincipales Precursores de La Medicina Legal y Ciencias Forenses en El Ecuador y GuatemalaCristhian MejillonAún no hay calificaciones

- El DiezmoDocumento6 páginasEl DiezmoJose Alberto Rosario SanchezAún no hay calificaciones

- 1.3 Tipos de Errores. Metodos NumericosDocumento9 páginas1.3 Tipos de Errores. Metodos NumericosYurika ToledoAún no hay calificaciones

- TAREA 7.2 - Estudio de Caso Teresa. Matriz y Rubrica.Documento4 páginasTAREA 7.2 - Estudio de Caso Teresa. Matriz y Rubrica.Elias Albeiro Villeda HernandezAún no hay calificaciones

- PLAN DE CLASE Control de Las EmocionesDocumento5 páginasPLAN DE CLASE Control de Las EmocionesVALENTINA JARAMILLO VELASQUEZAún no hay calificaciones

- BESOS EN GUERRA - MoratDocumento2 páginasBESOS EN GUERRA - MoratandreaAún no hay calificaciones

- 1 Geometría CompletoDocumento150 páginas1 Geometría CompletoIsaac CocaAún no hay calificaciones

- 7 DS 024-2014-Sa Que Aprueba El Perfil para El Otorgamiento de Al Valorizacion Ajustada PDFDocumento2 páginas7 DS 024-2014-Sa Que Aprueba El Perfil para El Otorgamiento de Al Valorizacion Ajustada PDFCarla AmayaAún no hay calificaciones

- Tipos de MuestraDocumento5 páginasTipos de MuestraDaniela RosesAún no hay calificaciones

- Guía de Comandos para IADocumento11 páginasGuía de Comandos para IAIGNACIO SARROCA POBLETEAún no hay calificaciones

- Creación de figuras 3D y hoja de cálculo en GeogebraDocumento4 páginasCreación de figuras 3D y hoja de cálculo en GeogebraBrian VargasAún no hay calificaciones

- Precios KorandoDocumento2 páginasPrecios KorandoSalvador TorresAún no hay calificaciones

- GUÍA MATEMATICAS Del 1 Junio Al 10 de JulioDocumento24 páginasGUÍA MATEMATICAS Del 1 Junio Al 10 de JulioSebastian Vega HernandezAún no hay calificaciones

- INTRODUCIONDocumento7 páginasINTRODUCIONMarlix OchoaAún no hay calificaciones

- Docshare - Tips - Memoria de Calculo para Patio de ManiobrasDocumento53 páginasDocshare - Tips - Memoria de Calculo para Patio de ManiobraslegutierrezAún no hay calificaciones

- Paso 2 Elaborar Modelo de Auditoria de CalidadDocumento5 páginasPaso 2 Elaborar Modelo de Auditoria de CalidadLEIDY TATIANAAún no hay calificaciones

- Iempmi - Cad Cam CNC Presentación 1Documento133 páginasIempmi - Cad Cam CNC Presentación 1Lucas Cifuentes AbacaAún no hay calificaciones

- Recuerdos de Un Contacto Con RUMILAC El Guia ETDocumento8 páginasRecuerdos de Un Contacto Con RUMILAC El Guia ETgdangelo4652Aún no hay calificaciones

- Guia 1 Sistemas OperativosDocumento5 páginasGuia 1 Sistemas OperativosEDWIN FERNANDO TORRES CAMPOSAún no hay calificaciones

- 12 Pasos de La PanaderiaDocumento16 páginas12 Pasos de La Panaderiavianney muñozAún no hay calificaciones

- Clasemacro2015 - No. 1Documento66 páginasClasemacro2015 - No. 1Luis Angel GarciaAún no hay calificaciones

- Check List para La Inspeccion de ProveedoresDocumento7 páginasCheck List para La Inspeccion de Proveedoressofia de la cruz moronAún no hay calificaciones

- Cronología de La IngenieríaDocumento7 páginasCronología de La IngenieríaKleybineth OstoAún no hay calificaciones

- Articulo07 Introduccion Perfilacion CriminalDocumento8 páginasArticulo07 Introduccion Perfilacion CriminalLolis Mary MaresAún no hay calificaciones

- Planilla Fonaem Ronald PiñaDocumento16 páginasPlanilla Fonaem Ronald Piñafativel vergelAún no hay calificaciones

- Ética PaulinaDocumento4 páginasÉtica Paulinacrodriguez_27100% (2)

- Presentacion AEF S4 II Periodo 2022 SDocumento23 páginasPresentacion AEF S4 II Periodo 2022 SDaisy LeivaAún no hay calificaciones