También podría gustarte

- Análisis Del Iva y Del Ieps de La Reforma Fiscal Del 2014Documento109 páginasAnálisis Del Iva y Del Ieps de La Reforma Fiscal Del 2014Edgar Fco Muñoz FigueroaAún no hay calificaciones

- Ensayo #1 Antecedentes Del Impuesto en México ActualizadoDocumento4 páginasEnsayo #1 Antecedentes Del Impuesto en México ActualizadoDariam Solano RodríguezAún no hay calificaciones

- IEPSDocumento10 páginasIEPSAlberto BriseñoAún no hay calificaciones

- Impuesto Especial Sobre Productos y ServiciosDocumento15 páginasImpuesto Especial Sobre Productos y ServiciosVictoria Morales100% (1)

- Impuesto Especial Sobre Producción y ServiciosDocumento12 páginasImpuesto Especial Sobre Producción y ServiciosAry RamirezAún no hay calificaciones

- Union EuropeaDocumento25 páginasUnion EuropeaJosé García100% (1)

- Miguel de La MadridDocumento11 páginasMiguel de La MadridJulio RAún no hay calificaciones

- CFF-Disposiciones GeneralesDocumento34 páginasCFF-Disposiciones GeneralesLuisArias100% (1)

- Impuestos en MéxicoDocumento9 páginasImpuestos en MéxicoSilviä ZüñigäAún no hay calificaciones

- Ensayo IsrDocumento4 páginasEnsayo IsrCarlos Adrian Gamboa GramajoAún no hay calificaciones

- Poder TributarioDocumento5 páginasPoder TributarioPedro LieraAún no hay calificaciones

- Planeación FiscalDocumento13 páginasPlaneación Fiscalfranklin chubAún no hay calificaciones

- Delitos e Infracciones FiscalesDocumento5 páginasDelitos e Infracciones FiscalesLuis Daniel Hernández Hernández100% (2)

- IepsDocumento5 páginasIepsAdela Delgado Hernandez100% (1)

- Pregunta de Investigación Violencia de Genro GinethDocumento2 páginasPregunta de Investigación Violencia de Genro GinethGINETH BAEZ100% (1)

- Sector Publico Vs PrivadoDocumento1 páginaSector Publico Vs PrivadoHYLDA ANELOAAún no hay calificaciones

- Industria 4.0 BorradorDocumento9 páginasIndustria 4.0 BorradorJefferson BarcenesAún no hay calificaciones

- Eq#7 Prestacion de Servicios IEPSDocumento6 páginasEq#7 Prestacion de Servicios IEPSYarettzi PGAún no hay calificaciones

- Sistema bursátil mexicano y sus elementos claveDocumento6 páginasSistema bursátil mexicano y sus elementos claveJazminsitha AVAún no hay calificaciones

- Deducciones AutorizadasDocumento19 páginasDeducciones AutorizadasJosué Dominguez ReyesAún no hay calificaciones

- Requisitos Básicos para Crear Una Empresa en MéxicoDocumento3 páginasRequisitos Básicos para Crear Una Empresa en MéxicoIsaias de la Cruz100% (1)

- Eliana Garcia BaezDocumento88 páginasEliana Garcia BaezCandy Bastida CortesAún no hay calificaciones

- Reformas Fiscales para 2020Documento15 páginasReformas Fiscales para 2020Ana Karen RLC100% (2)

- Ley de Impuesto Especial Sobre Producción y Servicios 2020Documento3 páginasLey de Impuesto Especial Sobre Producción y Servicios 2020Facpya 732Aún no hay calificaciones

- Administración PúblicaDocumento5 páginasAdministración PúblicaWalesska GuerraAún no hay calificaciones

- Sujetos de La Relacion TributariaDocumento5 páginasSujetos de La Relacion TributariaAniziur LuuAún no hay calificaciones

- Tratados para Evitar La Doble Tributacion Caso Mexico Chile2 PDFDocumento183 páginasTratados para Evitar La Doble Tributacion Caso Mexico Chile2 PDFJesus PalmaAún no hay calificaciones

- Ingresos Por SalariosDocumento15 páginasIngresos Por SalariosBenjamin Santos SalinasAún no hay calificaciones

- Unidad 9 Obligaciones de Los ContribuyentesDocumento14 páginasUnidad 9 Obligaciones de Los Contribuyentespaola francisca coutiño canoAún no hay calificaciones

- Unidad 1. Codigo Fiscal de La FederacionDocumento20 páginasUnidad 1. Codigo Fiscal de La FederacionBenjamin Santos SalinasAún no hay calificaciones

- Manual Del Régimen de Incorporación FiscalDocumento58 páginasManual Del Régimen de Incorporación FiscalVictor Samuel Gomez ReynosoAún no hay calificaciones

- Inflación. TrabajoDocumento7 páginasInflación. Trabajosergio sanchezAún no hay calificaciones

- Reseña - Nohlen, Dieter (2004) Sistemas Electorales y Reforma Electoral. Una Introducción.Documento3 páginasReseña - Nohlen, Dieter (2004) Sistemas Electorales y Reforma Electoral. Una Introducción.CristhianGavilánAún no hay calificaciones

- Ensayo Derecho SATDocumento7 páginasEnsayo Derecho SATWendy FalomirAún no hay calificaciones

- IEPSDocumento16 páginasIEPSAnonymous XTRFinXXMNAún no hay calificaciones

- El Calculo Del IVADocumento16 páginasEl Calculo Del IVASONYAAún no hay calificaciones

- Apuntes Tributación InternacionalDocumento67 páginasApuntes Tributación Internacionalpaula romero torreblancaAún no hay calificaciones

- La Deuda Pública en MéxicoDocumento6 páginasLa Deuda Pública en MéxicoLIdia Garcia MailoAún no hay calificaciones

- Presupuesto y gasto públicoDocumento20 páginasPresupuesto y gasto públicoeric cristhianAún no hay calificaciones

- 4.4 Fluctuaciones CiclicasDocumento13 páginas4.4 Fluctuaciones CiclicasTato AguirreAún no hay calificaciones

- Impuestos: definición, características y clasificaciónDocumento8 páginasImpuestos: definición, características y clasificaciónkaren gonzalezAún no hay calificaciones

- Apuntes ContribucionesDocumento4 páginasApuntes ContribucionesAngeles Cisneros CruzAún no hay calificaciones

- NeoproteccionismoDocumento5 páginasNeoproteccionismoJesús Neri CupilAún no hay calificaciones

- Miguel de La Madrid HurtadoDocumento3 páginasMiguel de La Madrid HurtadoEdwin Barreda DelgadilloAún no hay calificaciones

- Política Económica y Política Exterior en El Sexenio 1994Documento12 páginasPolítica Económica y Política Exterior en El Sexenio 1994Erik Mendoza MarinAún no hay calificaciones

- Personas MoralesDocumento9 páginasPersonas MoralesEdwin González ZúñigaAún no hay calificaciones

- Deducciones, Tipos y RequisitosDocumento17 páginasDeducciones, Tipos y RequisitosMario Coh MuñozAún no hay calificaciones

- Ensayo - Regímenes FiscalesDocumento4 páginasEnsayo - Regímenes FiscalesGilberto NunezAún no hay calificaciones

- Ensayo IsrDocumento3 páginasEnsayo IsrMayra Milmac Millan Peralta0% (1)

- Análisis PIBDocumento16 páginasAnálisis PIBSergio Andrés Cabrera GárateAún no hay calificaciones

- Criterios Generales de Politica Economica (Cgpe) 2012Documento30 páginasCriterios Generales de Politica Economica (Cgpe) 2012Luly LeraAún no hay calificaciones

- Glosario económico con 30 términos claveDocumento14 páginasGlosario económico con 30 términos claveIsrael Martinez MuñozAún no hay calificaciones

- MexicoDocumento22 páginasMexicoSANDRA CASTILLA PATERNINA EGRESADOAún no hay calificaciones

- Ensayo Economia de MéxicoDocumento13 páginasEnsayo Economia de MéxicoRepeticiones aprende en casaAún no hay calificaciones

- Lucha Contra El Fraude Fiscal Karen y Freddy-1Documento18 páginasLucha Contra El Fraude Fiscal Karen y Freddy-1Arlethe Cesilia CondeAún no hay calificaciones

- Impuestos EstatalesDocumento5 páginasImpuestos EstatalesMayra CabadaAún no hay calificaciones

- PIA (Marco Del Comercio Internacional) .Documento16 páginasPIA (Marco Del Comercio Internacional) .Allan Jimenez Saldierna100% (1)

- Ensayo IEPSDocumento13 páginasEnsayo IEPSalex0% (1)

- Modelos Economicos en MexicoDocumento15 páginasModelos Economicos en MexicoJhon LineAún no hay calificaciones

- Proyecto de Tesis de Evasión Tributaria 2016 JuliacaDocumento65 páginasProyecto de Tesis de Evasión Tributaria 2016 JuliacaOrlando Suaña100% (1)

- 2017 3 05359Documento14 páginas2017 3 05359Carisa Castillo SAún no hay calificaciones

- Áreas de Investigación Científica en ContabilidadDocumento28 páginasÁreas de Investigación Científica en ContabilidadSusan Rosales50% (8)

- Esquemas de Tecnica LiquidacionDocumento0 páginasEsquemas de Tecnica LiquidacionLeandro PieraAún no hay calificaciones

- UNIVERSIDAD MARIANO GALVEZ: SECTOR PÚBLICO VS PRIVADODocumento13 páginasUNIVERSIDAD MARIANO GALVEZ: SECTOR PÚBLICO VS PRIVADOSara FarfánAún no hay calificaciones

- Ordenanza N°488 PDFDocumento128 páginasOrdenanza N°488 PDFEthel TrujilloAún no hay calificaciones

- Retenciones Del Impuesto Sobre La RentaDocumento16 páginasRetenciones Del Impuesto Sobre La RentadairelisAún no hay calificaciones

- Ley 278-1968 PDFDocumento3 páginasLey 278-1968 PDFNormativaRDAún no hay calificaciones

- 5 - La Necesidad de TributarDocumento14 páginas5 - La Necesidad de Tributarleono856_vizcarraAún no hay calificaciones

- Conceptos 10Documento276 páginasConceptos 10mario garciaAún no hay calificaciones

- Impuesto A Los Juegos EN PERUDocumento19 páginasImpuesto A Los Juegos EN PERUMoralesOcañaJFredAún no hay calificaciones

- Programa Derecho Tributario 19 04 001 PDFDocumento5 páginasPrograma Derecho Tributario 19 04 001 PDFVeronicaPintosCorboAún no hay calificaciones

- EXONERACIONDocumento3 páginasEXONERACIONEve UbAún no hay calificaciones

- Impuesto Sobre La Renta-EvaluacionDocumento8 páginasImpuesto Sobre La Renta-EvaluacionMaikol PaezAún no hay calificaciones

- Modelo 02 Resolucion Aprobacion RD028 2016EF5001Documento2 páginasModelo 02 Resolucion Aprobacion RD028 2016EF5001Linder Santos BustamanteAún no hay calificaciones

- ParafiscalesDocumento16 páginasParafiscalesSandra Castilla PaterninaAún no hay calificaciones

- Gnfi Atr U1Documento2 páginasGnfi Atr U1Anonymous Bt1iCvAún no hay calificaciones

- Manual de Contabilidad 2Documento268 páginasManual de Contabilidad 2Ariel MoturaAún no hay calificaciones

- Sistema Tributario Uruguay PDFDocumento36 páginasSistema Tributario Uruguay PDFFlávio GhilardiAún no hay calificaciones

- Guía1 Macro Usach 2017Documento4 páginasGuía1 Macro Usach 2017Melisa Espinosa MoyaAún no hay calificaciones

- Anexo 7 ADocumento2 páginasAnexo 7 ACeci de LeonAún no hay calificaciones

- Sílabo de Auditoría TributariaDocumento6 páginasSílabo de Auditoría TributariaMirla CarmenAún no hay calificaciones

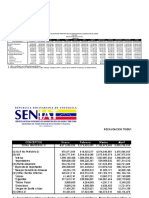

- Estadisticas Recaudacion SeniatDocumento38 páginasEstadisticas Recaudacion SeniatOliver Sarache100% (1)

- CASO PRACTICO Dietas DirectorioDocumento3 páginasCASO PRACTICO Dietas DirectorioMRTE867% (3)

- Presentacón Libro RifDocumento73 páginasPresentacón Libro RifOctavio KatzenbachAún no hay calificaciones

- Convenio Perú-Can (Comunidad Andina de Naciones)Documento17 páginasConvenio Perú-Can (Comunidad Andina de Naciones)Yojhan Emmanuel Díaz VargasAún no hay calificaciones

- Distribución CIF fijos y tratamiento tributario CIF no asignadoDocumento4 páginasDistribución CIF fijos y tratamiento tributario CIF no asignadoDànika AragónAún no hay calificaciones

- El Sistema TributarioDocumento18 páginasEl Sistema TributarioskamaleoAún no hay calificaciones

- Fiscal Ensayo Del IvaDocumento7 páginasFiscal Ensayo Del IvaOswaldo MendivilAún no hay calificaciones

- La Política Tributaria en El Perú de 1930 A 1948.Documento194 páginasLa Política Tributaria en El Perú de 1930 A 1948.Pamela Molina HerediaAún no hay calificaciones

- Régimen Tributación Simplificada: Guía completa para pequeños negociosDocumento19 páginasRégimen Tributación Simplificada: Guía completa para pequeños negociosJesus PizarroAún no hay calificaciones