También podría gustarte

- Actividad FinalDocumento20 páginasActividad FinalNATALIA DE LA ROSA UBARNESAún no hay calificaciones

- Taller de Ecuacion Contable 1Documento6 páginasTaller de Ecuacion Contable 1اليزابيث قرطبة100% (1)

- Actividad N 2 - ContabilidadDocumento8 páginasActividad N 2 - Contabilidadyiseth95% (21)

- Taller Ecuacion Contable Unidad 4Documento6 páginasTaller Ecuacion Contable Unidad 4franklinAún no hay calificaciones

- Solucion Actividad 3 Cuentas ContablesDocumento11 páginasSolucion Actividad 3 Cuentas ContablesANDREW130550% (2)

- Ejercicios de Fogueo - Asientos ContablesDocumento4 páginasEjercicios de Fogueo - Asientos ContablesManuelDavidBarcas100% (1)

- Guia 5aDocumento14 páginasGuia 5aalejandra ardila0% (1)

- Evidencia Actividad 1: Curso Indicadores Financieros Del SenaDocumento5 páginasEvidencia Actividad 1: Curso Indicadores Financieros Del SenacatalinaAún no hay calificaciones

- Cuentas T Solucion Taller 2Documento7 páginasCuentas T Solucion Taller 2Violetts KarmonaAún no hay calificaciones

- ANALISIS CUENTAS PATRIMONIODocumento13 páginasANALISIS CUENTAS PATRIMONIOJuliana Rodriguez PinedaAún no hay calificaciones

- Taller Práctico Unidad # 4Documento9 páginasTaller Práctico Unidad # 4Dayana MartinezAún no hay calificaciones

- Cuestionario ComerciantesDocumento10 páginasCuestionario Comerciantesangie argotyAún no hay calificaciones

- Taller Ciclo Contable FinalDocumento21 páginasTaller Ciclo Contable FinalSilvia Juliana Fernandez Barrera100% (1)

- ContabilidadDocumento2 páginasContabilidadJAVIER RIVERA67% (3)

- Tabla de Retención en La Fuente 2022 CompletaDocumento3 páginasTabla de Retención en La Fuente 2022 CompletaYini Medina100% (2)

- Parciales Revisoria FiscalDocumento29 páginasParciales Revisoria Fiscalpaola255450% (2)

- Que Importancia Tiene Los Soportes de La Contabilidad para Un ComercianteDocumento4 páginasQue Importancia Tiene Los Soportes de La Contabilidad para Un Comerciantejuan sebastian mendez medinaAún no hay calificaciones

- Balance General 1Documento14 páginasBalance General 1maria quinteroAún no hay calificaciones

- Realizar El Siguiente Ejercicioimpuesto AgreggadoivaDocumento2 páginasRealizar El Siguiente Ejercicioimpuesto AgreggadoivaJeimmy Katerine Cruz Santamaria50% (2)

- TALLER CONTABILIDAD TodoDocumento23 páginasTALLER CONTABILIDAD TodoMARIANM MORALESAún no hay calificaciones

- APUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadDocumento3 páginasAPUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadJonatan Daniel Santos RuizAún no hay calificaciones

- TallernEstadosnFinancierosnBnnsicos 1561afbc1158f95Documento1 páginaTallernEstadosnFinancierosnBnnsicos 1561afbc1158f95laura gonzalezAún no hay calificaciones

- Presentación Cápitulo IV PDFDocumento26 páginasPresentación Cápitulo IV PDFDarkoAún no hay calificaciones

- S1-Foro - Ques Es La ContabilidadDocumento3 páginasS1-Foro - Ques Es La ContabilidadDenis Rolando Medina GuevaraAún no hay calificaciones

- Ejercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Documento3 páginasEjercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Karla ToledoAún no hay calificaciones

- Niif 11Documento23 páginasNiif 11leidy marcela avilaAún no hay calificaciones

- Taller Práctico AsientosDocumento5 páginasTaller Práctico AsientosFACTURACION COMERCIAL0% (1)

- Principios de contabilidad y tipos de sociedades mercantilesDocumento3 páginasPrincipios de contabilidad y tipos de sociedades mercantilesDallys Julieth PASTRANA OLARTEAún no hay calificaciones

- Nombre Del ProyectoDocumento3 páginasNombre Del ProyectoCristian ChavezAún no hay calificaciones

- Ecuación contableDocumento2 páginasEcuación contablestefany vargas villamizarAún no hay calificaciones

- TALLER No 2 2020 de ContabilidadDocumento1 páginaTALLER No 2 2020 de ContabilidadYARITZA GARCIA PUELLOAún no hay calificaciones

- Taller 7 ContabilidadDocumento10 páginasTaller 7 Contabilidadmichel mejia martinez100% (1)

- Contabilidad General S7 2do C2Documento10 páginasContabilidad General S7 2do C2MAURICIO0% (1)

- Taller Ciclo ContableDocumento3 páginasTaller Ciclo ContableCAROLINA RAMIREZ SALGADOAún no hay calificaciones

- Unidad 4 Actividad 7 FormatoDocumento9 páginasUnidad 4 Actividad 7 FormatoNasly Gabriela Alarcón MéndezAún no hay calificaciones

- Taller Ecuacion PatrimonialDocumento2 páginasTaller Ecuacion PatrimonialLaura Camila PEREZ ORTIZAún no hay calificaciones

- Ejercicio Proyecto Integrador Sem 3Documento1 páginaEjercicio Proyecto Integrador Sem 3sandra zapataAún no hay calificaciones

- Ejercicio Practico Registros ContablesDocumento2 páginasEjercicio Practico Registros Contableskaren Stefanny Anzola0% (1)

- Algunos Ajustes - DeudoresDocumento3 páginasAlgunos Ajustes - DeudoresMarcos PerelliAún no hay calificaciones

- Talleres ContabilizacionesDocumento11 páginasTalleres ContabilizacionesSandra CastañedaAún no hay calificaciones

- Examen Mensual 1 Grupo n22Documento3 páginasExamen Mensual 1 Grupo n22Rubén Rodríguez GuerreroAún no hay calificaciones

- Ejercicios IvaDocumento6 páginasEjercicios IvaMarcelaAún no hay calificaciones

- Registro de operaciones para iniciar un negocio con 3 socios en cuenta continentalDocumento1 páginaRegistro de operaciones para iniciar un negocio con 3 socios en cuenta continentalANDRES SANCHEZ SILVAAún no hay calificaciones

- La Ecuación ContableDocumento12 páginasLa Ecuación ContableSireneAún no hay calificaciones

- TallerDocumento1 páginaTallerValentina BastoAún no hay calificaciones

- Ejercicio 1 de TransaccionesDocumento11 páginasEjercicio 1 de TransaccionesirispinkiAún no hay calificaciones

- Situacion Problema - Contabilidad GeneralDocumento3 páginasSituacion Problema - Contabilidad GeneralYolman DanielAún no hay calificaciones

- Trabajo #1 de Contabilidad 1 Semana 2 2024Documento2 páginasTrabajo #1 de Contabilidad 1 Semana 2 2024Nicolas GonzalezAún no hay calificaciones

- Trabajo #1 Semana 2Documento2 páginasTrabajo #1 Semana 2Julian PerezAún no hay calificaciones

- Aca Tercer Corte ContabilidadDocumento8 páginasAca Tercer Corte Contabilidadm35530173Aún no hay calificaciones

- Actividad Cuarta UnidadDocumento3 páginasActividad Cuarta Unidadmiguel escobar100% (2)

- Ejercicios Contabilidad PDFDocumento10 páginasEjercicios Contabilidad PDFJacobo ManzanaresAún no hay calificaciones

- Compilacion de EjerciciosDocumento15 páginasCompilacion de EjerciciosOswaldo Pallares100% (2)

- Taller de Aplicabilidad - CUENTAS - TDocumento4 páginasTaller de Aplicabilidad - CUENTAS - Tyaned hurtadoAún no hay calificaciones

- Taller-Semana-8-Clasificación de Las CuentasDocumento2 páginasTaller-Semana-8-Clasificación de Las CuentasAndrés FelipeAún no hay calificaciones

- CONSTITUCIÓN EMPRESA X LTDA ACTIVIDADESDocumento1 páginaCONSTITUCIÓN EMPRESA X LTDA ACTIVIDADESJhon CabezasAún no hay calificaciones

- Ciclo Contab-Unidad - 2Documento27 páginasCiclo Contab-Unidad - 2Sharon Araujo DonadoAún no hay calificaciones

- Guia Nº10 Libro Diario Mayor-1Documento3 páginasGuia Nº10 Libro Diario Mayor-1Tiare CamposAún no hay calificaciones

- Guia Nº10 Libro Diario Mayor-2Documento3 páginasGuia Nº10 Libro Diario Mayor-2Tiare CamposAún no hay calificaciones

- 3 - Taller Empresa MimosDocumento2 páginas3 - Taller Empresa Mimoscristyan david bonilla penagosAún no hay calificaciones

- Importados Final 732Documento9 páginasImportados Final 732Andres UrbinaAún no hay calificaciones

- SolcarttasDocumento1 páginaSolcarttasKmilo Andres Vargas PerezAún no hay calificaciones

- Identificacion: InscripciónDocumento1 páginaIdentificacion: InscripciónLiano GuerraAún no hay calificaciones

- Certificado de Ingresos y Retenciones Empleados 2017Documento676 páginasCertificado de Ingresos y Retenciones Empleados 2017Karen MarinAún no hay calificaciones

- Formatos AuditoriaDocumento25 páginasFormatos AuditoriaMarisol ValverdeAún no hay calificaciones

- Normogrma de CalidadDocumento1 páginaNormogrma de CalidadLiano GuerraAún no hay calificaciones

- Ejercicios de Ciclo Contable CompletoDocumento4 páginasEjercicios de Ciclo Contable CompletoLiano Guerra0% (2)

- Formato5 1Documento1 páginaFormato5 1G Jimenez JuarezAún no hay calificaciones

- Reunión de padres de familiaDocumento3 páginasReunión de padres de familiaLiano GuerraAún no hay calificaciones

- Procesos Contables WORDDocumento18 páginasProcesos Contables WORDLiano GuerraAún no hay calificaciones

- Vencimientos 2019Documento20 páginasVencimientos 2019Liano GuerraAún no hay calificaciones

- PC - Teoria Del Aseguramiento 2019-2Documento7 páginasPC - Teoria Del Aseguramiento 2019-2Liano GuerraAún no hay calificaciones

- 500 - Evidencia de AuditoriaDocumento30 páginas500 - Evidencia de AuditoriaLiano GuerraAún no hay calificaciones

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDocumento2 páginasActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraAún no hay calificaciones

- Modelo Plan de AuditoriaDocumento2 páginasModelo Plan de AuditoriaLiano GuerraAún no hay calificaciones

- Convivencia EscolarDocumento16 páginasConvivencia EscolarLiano GuerraAún no hay calificaciones

- Presentacion PDFDocumento123 páginasPresentacion PDFLiano GuerraAún no hay calificaciones

- Ficha Inscripcion CapacitaciónDocumento1 páginaFicha Inscripcion CapacitaciónLiano GuerraAún no hay calificaciones

- Documento PiarDocumento14 páginasDocumento PiarJavier Pinilla Rincón56% (9)

- Analisis de RiesgoDocumento10 páginasAnalisis de RiesgoLiano GuerraAún no hay calificaciones

- 4to Grado - SesionesDocumento77 páginas4to Grado - SesionesAnonymous QMFQJ8w100% (1)

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDocumento2 páginasActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraAún no hay calificaciones

- Formato FacturaDocumento1 páginaFormato FacturaHanselMauricioAún no hay calificaciones

- Institucion Educativa Antonia Santos Monteria PEI 2015Documento84 páginasInstitucion Educativa Antonia Santos Monteria PEI 2015Liano Guerra89% (9)

- 6.taller Practico NIC2Documento13 páginas6.taller Practico NIC2Carlos Alexis Puchulán ReyesAún no hay calificaciones

- Recibo honorarios profesionalesDocumento2 páginasRecibo honorarios profesionalesLiano GuerraAún no hay calificaciones

- Para El Maestro Final (Internet) 2Documento119 páginasPara El Maestro Final (Internet) 2aliwenclAún no hay calificaciones

- Calendar I oDocumento2 páginasCalendar I oLiano GuerraAún no hay calificaciones

- Formato FacturaDocumento1 páginaFormato FacturaHanselMauricioAún no hay calificaciones

- Citacion A ReunionDocumento1 páginaCitacion A ReunionLiano GuerraAún no hay calificaciones

- Formato Balance Scorecard TrabajoDocumento3 páginasFormato Balance Scorecard TrabajoAliceAún no hay calificaciones

- Fuentes de Financiamiento en ColombiaDocumento4 páginasFuentes de Financiamiento en ColombiaKaren Sanchez AlvarezAún no hay calificaciones

- Cálculos macroeconómicosDocumento8 páginasCálculos macroeconómicosMaríaAún no hay calificaciones

- Swaps de CapitalesDocumento9 páginasSwaps de Capitalesreivin777Aún no hay calificaciones

- Contabiliadad para Todos Oriol Amat PDFDocumento207 páginasContabiliadad para Todos Oriol Amat PDFjcc1981Aún no hay calificaciones

- Ratios FinancierosDocumento16 páginasRatios Financierosvanessapereiram100% (1)

- Administración FinancieraDocumento17 páginasAdministración FinancieraCelvina PérezAún no hay calificaciones

- Análisis liquidez empresa caso estudioDocumento21 páginasAnálisis liquidez empresa caso estudioErick Uriarte100% (1)

- 10 Lecciones de Economia Que Los Gobiernos Quisieran Ocultarle - Carpio Juan FernandoDocumento113 páginas10 Lecciones de Economia Que Los Gobiernos Quisieran Ocultarle - Carpio Juan FernandoGabriel GimenezAún no hay calificaciones

- Control interno créditos prendarios Caja Municipal PiuraDocumento3 páginasControl interno créditos prendarios Caja Municipal PiuraSUSANAún no hay calificaciones

- Análisis CasosDocumento32 páginasAnálisis CasosjvillaovAún no hay calificaciones

- Unidad I Inversion en Activos No Circulantes en PropiedadesDocumento11 páginasUnidad I Inversion en Activos No Circulantes en PropiedadesEddy AriasAún no hay calificaciones

- Finanzas industriales: definición, alcance y áreasDocumento24 páginasFinanzas industriales: definición, alcance y áreasRiver taipe quispeAún no hay calificaciones

- Taller práctico sobre ROI, valor futuro y fijación de preciosDocumento3 páginasTaller práctico sobre ROI, valor futuro y fijación de precioscindyAún no hay calificaciones

- S4-Tarea 4.1Documento4 páginasS4-Tarea 4.1Fernando OrellanaAún no hay calificaciones

- Ahorro y Previcion en El Seguro de VidaDocumento312 páginasAhorro y Previcion en El Seguro de VidaJorge Quiñones GomezAún no hay calificaciones

- Matematica Financiera Taller 2.0Documento6 páginasMatematica Financiera Taller 2.0Alejandra GomezAún no hay calificaciones

- Trabajo Final Diagnostico EmpresarialDocumento60 páginasTrabajo Final Diagnostico EmpresarialPedro MartinezAún no hay calificaciones

- Actividad Fin OperacionesDocumento30 páginasActividad Fin OperacionesapmedadminAún no hay calificaciones

- Estados Financieros - Inversiones CabreraDocumento8 páginasEstados Financieros - Inversiones CabreraLeidy DuarteAún no hay calificaciones

- Análisis CasoDocumento9 páginasAnálisis CasoMauricio Gherardelli SimunovicAún no hay calificaciones

- gUIA RESUELTA DE CONTADocumento21 páginasgUIA RESUELTA DE CONTAmatiasquishpeAún no hay calificaciones

- ES3 U1 Diana VenturaDocumento5 páginasES3 U1 Diana VenturaÁlvaro PeñaAún no hay calificaciones

- Observación F95: CONTROL DE DDJJ OBSERVADAS: F1811, F1812, F1822, F1899, F1879, F1887Documento2 páginasObservación F95: CONTROL DE DDJJ OBSERVADAS: F1811, F1812, F1822, F1899, F1879, F1887ibar abogadosAún no hay calificaciones

- Evaluacion Financiera de Un Proyecto de Inversion PDFDocumento2 páginasEvaluacion Financiera de Un Proyecto de Inversion PDFMarcus0% (1)

- Tendencias económicas globales 2005-2020Documento69 páginasTendencias económicas globales 2005-2020Mery Fernández FélixAún no hay calificaciones

- Mesa de Dinero: esencia del negocio bancarioDocumento11 páginasMesa de Dinero: esencia del negocio bancarioCamilo Escobar Ortúzar0% (1)

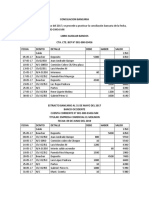

- Conciliacion BancariaDocumento6 páginasConciliacion BancariaSantos AndinoAún no hay calificaciones

- Teoria de CarterasDocumento29 páginasTeoria de CarterasCecy Jona100% (1)

- Cuestionario # 1 Evaluativo ElectivaDocumento7 páginasCuestionario # 1 Evaluativo ElectivayazminAún no hay calificaciones