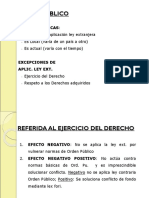

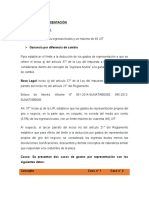

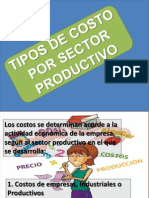

También podría gustarte

- Cuenta 49 - Pasivo DiferidoDocumento5 páginasCuenta 49 - Pasivo Diferidokatherinev9100% (2)

- Auditoría NominaDocumento6 páginasAuditoría Nominakatherinev9Aún no hay calificaciones

- NIC 21 Con Efecto TributarioDocumento5 páginasNIC 21 Con Efecto TributarioDarwin Hidalgo Suni Suni100% (1)

- Finiquito LaboralDocumento3 páginasFiniquito Laboralmaynoris palma100% (1)

- I-GastosViajesCausalidadDocumento3 páginasI-GastosViajesCausalidadkatherinev9100% (1)

- Presunción de Ventas Por Omisiones en El RCDocumento6 páginasPresunción de Ventas Por Omisiones en El RCWendy FernándezAún no hay calificaciones

- Secuencia Integral Del Costo & Control M.P. Kardex - Punto Equilibrio DatoDocumento120 páginasSecuencia Integral Del Costo & Control M.P. Kardex - Punto Equilibrio DatoAlonsoAún no hay calificaciones

- IAS USGAAP y Convergencia de La NIFDocumento32 páginasIAS USGAAP y Convergencia de La NIFImationAún no hay calificaciones

- Cuenta 57 - Excedente de RevaluaciónDocumento4 páginasCuenta 57 - Excedente de Revaluaciónkatherinev9100% (1)

- Impuesto Renta teorías afectaciónDocumento30 páginasImpuesto Renta teorías afectaciónRamon PajaresAún no hay calificaciones

- DJ Anual 2023Documento38 páginasDJ Anual 2023Dámaris Leny RamosAún no hay calificaciones

- Origen de Las Sociedades MercantilesDocumento10 páginasOrigen de Las Sociedades Mercantileskatherinev9Aún no hay calificaciones

- Requisitos crédito fiscalDocumento30 páginasRequisitos crédito fiscalPilicita HernandezAún no hay calificaciones

- #08679-3-2019 - 26.09.2019Documento3 páginas#08679-3-2019 - 26.09.2019JULIAN TABOADA PRADO0% (1)

- ContabilizaCión de Las Finanzas Internacionales y DerivadosDocumento303 páginasContabilizaCión de Las Finanzas Internacionales y Derivadoskatherinev9Aún no hay calificaciones

- Empresa Bancaria: Hoja de Trabajo - Adiciones Y Deducciones Tributarias - Nic 12Documento1 páginaEmpresa Bancaria: Hoja de Trabajo - Adiciones Y Deducciones Tributarias - Nic 12JESUS CRISTIAN chambilla lomaAún no hay calificaciones

- Declaración jurada de originalidad de trabajo de investigaciónDocumento2 páginasDeclaración jurada de originalidad de trabajo de investigaciónjessica carrera100% (2)

- Tributación Internacional Con No DomiciliadosDocumento97 páginasTributación Internacional Con No Domiciliadosvictor hugo medina gutierrezAún no hay calificaciones

- NIIFDocumento72 páginasNIIFDaly CTAún no hay calificaciones

- Incongruencia y retroacción de actuaciones tributariasDe EverandIncongruencia y retroacción de actuaciones tributariasAún no hay calificaciones

- 29 05 CT26 JLBDocumento58 páginas29 05 CT26 JLBJam GinzaAún no hay calificaciones

- Ensayo Derecho AdministrativoDocumento4 páginasEnsayo Derecho AdministrativoEmerson Aguilar100% (1)

- Lv2012 IntangiblesDocumento195 páginasLv2012 IntangiblesEduardo Purizaga100% (1)

- Teoria IgvDocumento12 páginasTeoria IgvLincoln Calderon VargasAún no hay calificaciones

- Libros Contables Ejemplos PrácticosDocumento46 páginasLibros Contables Ejemplos PrácticosTelmo76% (25)

- Tramites Ante La Sunat PDFDocumento83 páginasTramites Ante La Sunat PDFCharly WheelAún no hay calificaciones

- Nic 16 - 18Documento3 páginasNic 16 - 18Carlos PariAún no hay calificaciones

- Reimputacion de PagosDocumento2 páginasReimputacion de Pagospierce26Aún no hay calificaciones

- t1 - Analisis y Evaluación Financiera 23102022Documento46 páginast1 - Analisis y Evaluación Financiera 23102022Karolina Lahuana PomaAún no hay calificaciones

- Orden PublicoDocumento6 páginasOrden PublicoFono PicnicAún no hay calificaciones

- Régimen de CTS de La Actividad PrivadaDocumento8 páginasRégimen de CTS de La Actividad PrivadajJosé Luis Rosales DuboisAún no hay calificaciones

- Reparo IGV - Gastos RepresentacionDocumento3 páginasReparo IGV - Gastos Representacionluis farroñan riojasAún no hay calificaciones

- Absuelve LitisconsorteDocumento6 páginasAbsuelve LitisconsorteJuan Alvarado100% (1)

- Resumen Libro Alfredo Di PietroDocumento59 páginasResumen Libro Alfredo Di PietroNatula Peace50% (2)

- Inicio - Elemento 1 y 2Documento903 páginasInicio - Elemento 1 y 2Leshly PioAún no hay calificaciones

- Modelos CostosDocumento116 páginasModelos CostosValery BmAún no hay calificaciones

- NIC NIIFs. Con Incidencia TributariaDocumento198 páginasNIC NIIFs. Con Incidencia TributariaVelo Villegas Huaman100% (1)

- Grupo 03 Renta de Segunda CategoríaDocumento46 páginasGrupo 03 Renta de Segunda CategoríaWerner TuanamaAún no hay calificaciones

- Caso Práctico de Determinación Anual Del Impuesto A La Renta de 3ra. Categoria 2015Documento20 páginasCaso Práctico de Determinación Anual Del Impuesto A La Renta de 3ra. Categoria 2015LarizaAcostaCastilloAún no hay calificaciones

- Reparo Tributario Del RG Del IrDocumento14 páginasReparo Tributario Del RG Del IrNADIA MIDORI CRUZADO GONZALESAún no hay calificaciones

- NIC 16 Activos FijosDocumento137 páginasNIC 16 Activos FijosrosaAún no hay calificaciones

- 1 - 16047 - 71610 Igv No DomicilioDocumento3 páginas1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaAún no hay calificaciones

- Nic 12 - PracticaDocumento5 páginasNic 12 - PracticaSimplemente PoolAún no hay calificaciones

- Preguntas Del Grupo 1Documento3 páginasPreguntas Del Grupo 1Mandy LuqueAún no hay calificaciones

- Gastos Deducibles Impuesto Renta - AplicacionDocumento105 páginasGastos Deducibles Impuesto Renta - AplicacionRonald Raf100% (1)

- Presunciones Derecho TributarioDocumento16 páginasPresunciones Derecho Tributariokfac11Aún no hay calificaciones

- La Contabilidad Gubernamental y Las Normas Internacionales de Contabilidad para El Sector Público PeruanoDocumento9 páginasLa Contabilidad Gubernamental y Las Normas Internacionales de Contabilidad para El Sector Público PeruanoDAYANA LUZ CHAIÑA CORIMANYAAún no hay calificaciones

- DDJJ Anual Del Ir ExposicionDocumento126 páginasDDJJ Anual Del Ir ExposicionSende Xe GreAún no hay calificaciones

- Grupo 2-PA3-CG-NRC.11500Documento16 páginasGrupo 2-PA3-CG-NRC.11500JACK FERDUCCI BORDA RIOSAún no hay calificaciones

- Nociones Generales IGV de Luque BustamanteDocumento12 páginasNociones Generales IGV de Luque BustamanteTania GodoyAún no hay calificaciones

- 5 Caso Practico Integral - Monografias Proceso ContableDocumento4 páginas5 Caso Practico Integral - Monografias Proceso Contablelarry vargas fungAún no hay calificaciones

- Manual Contabilidad Intermedia II - I - IIDocumento109 páginasManual Contabilidad Intermedia II - I - IIGIANCARLO BARAZORDA CORDOVAAún no hay calificaciones

- Problemática Tributaria Asociación en ParticipaciónDocumento15 páginasProblemática Tributaria Asociación en ParticipaciónFauraAún no hay calificaciones

- Arrastre de PerdidasssDocumento4 páginasArrastre de PerdidasssCesar Camilo Carrasco SilvaAún no hay calificaciones

- Tratamiento tributario de los retiros de bienesDocumento44 páginasTratamiento tributario de los retiros de bienesBarbara Sotelo GonzalesAún no hay calificaciones

- Tema 11Documento21 páginasTema 11GLORIA MARIENELA PEREZ MARQUEZAún no hay calificaciones

- Análisis de infracciones y sanciones en el artículo 174 del Código TributarioDocumento5 páginasAnálisis de infracciones y sanciones en el artículo 174 del Código Tributariojean pier vasquezAún no hay calificaciones

- Miguel Arancibia - 30-05-2020Documento16 páginasMiguel Arancibia - 30-05-2020Wilmer SanchezAún no hay calificaciones

- La Contabilidad Del Sector Publico, Importancia y ObjetivosDocumento4 páginasLa Contabilidad Del Sector Publico, Importancia y ObjetivosBenjigrey JulioAún no hay calificaciones

- Cómo identificar las diferencias temporales y permanentesDocumento5 páginasCómo identificar las diferencias temporales y permanentesSANCHEZ ARANDA & ABOGADOSAún no hay calificaciones

- Manual Del Igv PDT 621Documento6 páginasManual Del Igv PDT 621pavarotiAún no hay calificaciones

- Análisis financiero y estados financierosDocumento149 páginasAnálisis financiero y estados financierosElizabeth SalazarAún no hay calificaciones

- Ejercicios de Asientos Simples y CompuestosDocumento99 páginasEjercicios de Asientos Simples y CompuestosRony ValdezAún no hay calificaciones

- Analisis de Gastos No DeduciblesDocumento143 páginasAnalisis de Gastos No DeduciblesFuerte ValienteAún no hay calificaciones

- Provisión de cuentas incobrables: caso prácticoDocumento3 páginasProvisión de cuentas incobrables: caso prácticoMafab MAún no hay calificaciones

- Análisis y Dinámica de La Cta 37 PDFDocumento2 páginasAnálisis y Dinámica de La Cta 37 PDFMonicaAún no hay calificaciones

- Analisis TributarioDocumento59 páginasAnalisis TributarioRoger TipulaAún no hay calificaciones

- Proyecto de Tesis MaestriaDocumento25 páginasProyecto de Tesis MaestriaMaryx PumaAún no hay calificaciones

- Normas NiffDocumento260 páginasNormas NiffJosé cascoAún no hay calificaciones

- Inconsistencia (S) Y/o Omisión (Es) Periodo(s) Tributario(s) TributoDocumento3 páginasInconsistencia (S) Y/o Omisión (Es) Periodo(s) Tributario(s) TributoLaura Fiorela100% (1)

- Impuesto al arroz pilado (IVAP): normativa y aplicaciónDocumento25 páginasImpuesto al arroz pilado (IVAP): normativa y aplicaciónJuan José Tenorio AguinagaAún no hay calificaciones

- Ejercicios Registro de ComprasDocumento4 páginasEjercicios Registro de Compraseduardo pinoAún no hay calificaciones

- Informe #107-2007-Sunat - 2B0000Documento3 páginasInforme #107-2007-Sunat - 2B0000Karyme CarhuachinAún no hay calificaciones

- Gastos Deducibles Sujetos A Limites2Documento5 páginasGastos Deducibles Sujetos A Limites2Angel Miguel Acosta DavilaAún no hay calificaciones

- Gastos Deducibles Sujetos A LimitesDocumento5 páginasGastos Deducibles Sujetos A LimitesWilber DavidAún no hay calificaciones

- Gastos de RepresentacionDocumento9 páginasGastos de RepresentacionNathaly OchoaAún no hay calificaciones

- Gastos Deducibles en La Determinación de La Renta Neta de Tercera Categoría (Art. 37 LIR)Documento4 páginasGastos Deducibles en La Determinación de La Renta Neta de Tercera Categoría (Art. 37 LIR)John Rodriguez SaavedraAún no hay calificaciones

- Organización y tipos de empresas comercialesDocumento16 páginasOrganización y tipos de empresas comercialeskatherinev9Aún no hay calificaciones

- Reserva Ley AplicacionDocumento437 páginasReserva Ley Aplicacionkatherinev9Aún no hay calificaciones

- Finanzas 01 Importancia de Las Finanzas PDFDocumento52 páginasFinanzas 01 Importancia de Las Finanzas PDFkatherinev9Aún no hay calificaciones

- Ley Zonas Altoandinas PDFDocumento2 páginasLey Zonas Altoandinas PDFCharlye Christian Alvarado BlacidoAún no hay calificaciones

- Modificacion Del Impuesto A La Renta 7Documento5 páginasModificacion Del Impuesto A La Renta 7katherinev9Aún no hay calificaciones

- Informe de Inteligencia de Mercados - MacaDocumento5 páginasInforme de Inteligencia de Mercados - Macaserbi1962Aún no hay calificaciones

- NIC 23 - Oscar Falconí PDFDocumento16 páginasNIC 23 - Oscar Falconí PDFkatherinev9Aún no hay calificaciones

- Manual SierraDocumento113 páginasManual Sierrakatherinev9Aún no hay calificaciones

- Informe de Inteligencia de Mercados - MacaDocumento5 páginasInforme de Inteligencia de Mercados - Macaserbi1962Aún no hay calificaciones

- Estado de Flujo de Efectivo - NIC 7Documento29 páginasEstado de Flujo de Efectivo - NIC 7katherinev9Aún no hay calificaciones

- BSC TI Admon ElectronicaDocumento9 páginasBSC TI Admon Electronicazarko7883Aún no hay calificaciones

- Cuenta 52 - Capital AdicionalDocumento3 páginasCuenta 52 - Capital Adicionalkatherinev9Aún no hay calificaciones

- EEFF IndividualesDocumento12 páginasEEFF Individualeskatherinev9Aún no hay calificaciones

- Cuenta 50 - CapitalDocumento4 páginasCuenta 50 - Capitalkatherinev90% (1)

- Comprobantes de Pago ElectronicosDocumento37 páginasComprobantes de Pago Electronicoskatherinev9Aún no hay calificaciones

- Gastos Sujetos A LimitesDocumento6 páginasGastos Sujetos A Limiteskatherinev9Aún no hay calificaciones

- ¿Cómo Contabilizar Con El PCGE - Cuentas 01 y 06 - Bienes y Valores Entregados - RecibidosDocumento11 páginas¿Cómo Contabilizar Con El PCGE - Cuentas 01 y 06 - Bienes y Valores Entregados - Recibidoskatherinev9Aún no hay calificaciones

- Interpretaciones CINIIF Y SICDocumento83 páginasInterpretaciones CINIIF Y SICkatherinev9Aún no hay calificaciones

- Comercial EsDocumento21 páginasComercial Eskatherinev9Aún no hay calificaciones

- 13379-Texto Del Artículo-22537-1-10-20140206Documento9 páginas13379-Texto Del Artículo-22537-1-10-20140206VicoAún no hay calificaciones

- Instituciones Básicas de Derecho PrivadoDocumento98 páginasInstituciones Básicas de Derecho PrivadoAsociación de Estudiantes Chinos de la Universidad Carlos III de Madrid100% (1)

- Lucas Daniel Lopez La Paz Condena Violencia de GeneroDocumento30 páginasLucas Daniel Lopez La Paz Condena Violencia de GeneroLa SextaAún no hay calificaciones

- Diccionario Juridico LatinoDocumento166 páginasDiccionario Juridico LatinoLibi Cahuapaza Portillo100% (1)

- Marco jurídico y administrativo de una empresaDocumento2 páginasMarco jurídico y administrativo de una empresaJoiseth FloreckAún no hay calificaciones

- Actividad 2 Legislacion ComercialDocumento4 páginasActividad 2 Legislacion Comercialjulieth medina betancurAún no hay calificaciones

- Nuevo Formato de PoderDocumento1 páginaNuevo Formato de PoderMarggy Aguilar0% (1)

- 2014-06-24 - G - Ley No. 870, Código de FamiliaDocumento77 páginas2014-06-24 - G - Ley No. 870, Código de FamiliaNena BonillaAún no hay calificaciones

- Procedimiento Administrativo Común de Las Administ... - (Pages 76 To 100)Documento25 páginasProcedimiento Administrativo Común de Las Administ... - (Pages 76 To 100)marpiwebAún no hay calificaciones

- Caducidad de la instancia en el derecho comparadoDocumento6 páginasCaducidad de la instancia en el derecho comparadoEsmeralda AguilarAún no hay calificaciones

- Acta liquidación contrato prestación serviciosDocumento3 páginasActa liquidación contrato prestación serviciosWilson MejiaAún no hay calificaciones

- Derechos Humanos y Libertades Fundamentales en MéxicoDocumento16 páginasDerechos Humanos y Libertades Fundamentales en MéxicoIvan SalgadoAún no hay calificaciones

- Cuadro Sinoptico ConstitucionDocumento5 páginasCuadro Sinoptico ConstitucionGabriel EGAún no hay calificaciones

- Ope 2008 Principado de Asturias 1 - PaginasDocumento5 páginasOpe 2008 Principado de Asturias 1 - PaginasEduardo Franqueza MontesAún no hay calificaciones

- Caso Practico 05 Penalidades - Arbitraje (Desarrollo)Documento3 páginasCaso Practico 05 Penalidades - Arbitraje (Desarrollo)Ricardo VpAún no hay calificaciones

- Normas SabsDocumento95 páginasNormas Sabsalejandra ibarra talaveraAún no hay calificaciones

- Convenio divorciante A. Ordoñez y A. GutiérrezDocumento10 páginasConvenio divorciante A. Ordoñez y A. GutiérrezSaye CruzAún no hay calificaciones

- Revoluciones políticas 1776-1848Documento10 páginasRevoluciones políticas 1776-1848doblas1960Aún no hay calificaciones

- El Codigo de EticaDocumento16 páginasEl Codigo de EticaLucia Dongo SantosAún no hay calificaciones

- Prueba 1 - Legislacion AmbientalDocumento11 páginasPrueba 1 - Legislacion AmbientalMatias RiquelmeAún no hay calificaciones

- Sindicato AgrarioDocumento2 páginasSindicato AgrariomayraAún no hay calificaciones

- Formato Declaracion Jurada Reubicacion CorregidoDocumento1 páginaFormato Declaracion Jurada Reubicacion CorregidoCarlos AtaujeAún no hay calificaciones

- Documento Privado DESLINDES MARIANO 1Documento2 páginasDocumento Privado DESLINDES MARIANO 1Suuu GuzmánAún no hay calificaciones