También podría gustarte

- Nuevo Documento de TextoDocumento1 páginaNuevo Documento de TextoAlvaro AndreAún no hay calificaciones

- LadrilloDocumento2 páginasLadrilloAlvaro AndreAún no hay calificaciones

- Nuevo Documento de TextoDocumento2 páginasNuevo Documento de TextoAlvaro AndreAún no hay calificaciones

- MAA Heroes Faltantesv2Documento21 páginasMAA Heroes Faltantesv2DonBu CriAún no hay calificaciones

- Micro BiosDocumento2 páginasMicro BiosAlvaro AndreAún no hay calificaciones

- Nuevo Documento de TextoDocumento2 páginasNuevo Documento de TextoAlvaro AndreAún no hay calificaciones

- Car CelesDocumento44 páginasCar CelesAlvaro AndreAún no hay calificaciones

- Documents - Tips Monografia de ExcelDocumento23 páginasDocuments - Tips Monografia de ExcelAlvaro AndreAún no hay calificaciones

- El TrigoDocumento24 páginasEl TrigoHernandezLuzAún no hay calificaciones

- AguasDocumento3 páginasAguasAlvaro AndreAún no hay calificaciones

- Ecuacion de CauchyDocumento5 páginasEcuacion de CauchyAnonymous wgAvxCQeAún no hay calificaciones

- PlamtaDocumento2 páginasPlamtaAlvaro AndreAún no hay calificaciones

- Atun MarinoDocumento2 páginasAtun MarinoAlvaro AndreAún no hay calificaciones

- GatoDocumento1 páginaGatoAlvaro AndreAún no hay calificaciones

- Calores CalorificosDocumento1 páginaCalores CalorificosAlvaro AndreAún no hay calificaciones

- BiografíaDocumento1 páginaBiografíaAlvaro AndreAún no hay calificaciones

- Burbujas de Amor - Juan Luis GuerraDocumento1 páginaBurbujas de Amor - Juan Luis GuerraAlvaro AndreAún no hay calificaciones

- IppoDocumento1 páginaIppoAlvaro AndreAún no hay calificaciones

- CHIADocumento2 páginasCHIAAlvaro AndreAún no hay calificaciones

- Principales problemas de Arequipa y proyectos de inversión 2014-2015Documento1 páginaPrincipales problemas de Arequipa y proyectos de inversión 2014-2015Alvaro AndreAún no hay calificaciones

- Diseno de BiorreactoresDocumento55 páginasDiseno de BiorreactoresGonzalo1959100% (9)

- PikachuDocumento2 páginasPikachuAlvaro AndreAún no hay calificaciones

- Manual Euroadoquin PDFDocumento167 páginasManual Euroadoquin PDFcrislianAún no hay calificaciones

- CDescripción Del TigreDocumento2 páginasCDescripción Del TigreAlvaro AndreAún no hay calificaciones

- Cuando Llegó Su Pedido Quedó Desconcertado y Se Le Quitó El ApetitoDocumento1 páginaCuando Llegó Su Pedido Quedó Desconcertado y Se Le Quitó El ApetitoAlvaro AndreAún no hay calificaciones

- Documento 1Documento2 páginasDocumento 1Alvaro AndreAún no hay calificaciones

- CarlosDocumento6 páginasCarlosAlvaro AndreAún no hay calificaciones

- Roto CelDocumento1 páginaRoto CelAlvaro AndreAún no hay calificaciones

- Reactor PachucaDocumento2 páginasReactor PachucaAlvaro Andre100% (1)

- Informe Extraccion Solido - LiquidoDocumento50 páginasInforme Extraccion Solido - LiquidoShirley Quispe Huaylla75% (8)

- Partida DobleDocumento39 páginasPartida DoblewalterquiqueAún no hay calificaciones

- La Importancia de La Contabilidad en Los ImpuestosDocumento20 páginasLa Importancia de La Contabilidad en Los ImpuestosEnrique HolaAún no hay calificaciones

- Taller 003 Guia 3Documento3 páginasTaller 003 Guia 3Mauricio VergaraAún no hay calificaciones

- Transacciones ComercialesDocumento21 páginasTransacciones ComercialesJose Alzate100% (1)

- Trabajo PcgaDocumento51 páginasTrabajo PcgaJesus UKam100% (2)

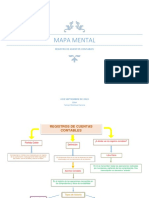

- Mapa MentalDocumento2 páginasMapa MentalyanirysAún no hay calificaciones

- Hechos ContablesDocumento14 páginasHechos ContablesVaiti MonzónAún no hay calificaciones

- Impuestos y contabilización de operacionesDocumento7 páginasImpuestos y contabilización de operacionesLizeth Yamile Luna Galindo100% (1)

- PROYECTO ENVIADO RemingtonDocumento83 páginasPROYECTO ENVIADO Remingtonjale lAún no hay calificaciones

- La Ecuación PatrimonialDocumento7 páginasLa Ecuación PatrimonialAngel RockeroAún no hay calificaciones

- Tema 4 Partida DobleDocumento11 páginasTema 4 Partida DobleAna Santillán100% (1)

- Concepto de Inventario PDFDocumento155 páginasConcepto de Inventario PDFMagaly JimenezAún no hay calificaciones

- Tarea 5 de ContabiliadadDocumento6 páginasTarea 5 de ContabiliadadRamsesAún no hay calificaciones

- Contabilidad BasicaDocumento128 páginasContabilidad BasicaMaquia Velico100% (1)

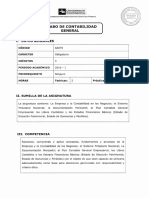

- Contabilidad generalDocumento5 páginasContabilidad generalManolo Nelson Chacpi alfaroAún no hay calificaciones

- Tema III - Ecuación ContableDocumento8 páginasTema III - Ecuación Contablerengel_maribeltAún no hay calificaciones

- Teoria Partida DobleDocumento11 páginasTeoria Partida Dobleaercromo2011Aún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadAngyAún no hay calificaciones

- Manual de Registros ContablesDocumento130 páginasManual de Registros ContablesFernando RivasAún no hay calificaciones

- Historia contabilidad desde comercio antiguoDocumento2 páginasHistoria contabilidad desde comercio antiguoAdán AdAún no hay calificaciones

- Formación educación contabilidad ColombiaDocumento11 páginasFormación educación contabilidad ColombiaAlejandro BahamonAún no hay calificaciones

- Contabilidad I: Registros contables y balanza de comprobaciónDocumento15 páginasContabilidad I: Registros contables y balanza de comprobaciónluis castroAún no hay calificaciones

- Historia de La Contabilidad y TiposDocumento5 páginasHistoria de La Contabilidad y TiposEmerson EsclanteAún no hay calificaciones

- Taller 2 de ContabilidadDocumento10 páginasTaller 2 de ContabilidadViviana Pimentel SanchezAún no hay calificaciones

- Contabilidad Actividad Practica 1Documento7 páginasContabilidad Actividad Practica 1Carolina Oviedo SaldarriagaAún no hay calificaciones

- Aplicación de la técnica contableDocumento7 páginasAplicación de la técnica contableFRANCISCO PEREZ LOPEZ100% (1)

- Contabilidad IntegralDocumento8 páginasContabilidad IntegralThalia Huamancondor Borja0% (1)

- Anexo Tarea 2 ContabilidadDocumento5 páginasAnexo Tarea 2 ContabilidadMARIA ANGELICA PATIÑO OROZCO0% (1)

- Gestion Automatizada de InformDocumento65 páginasGestion Automatizada de InformcapalaciosAún no hay calificaciones

- Naturaleza de Las Cuentas ACT. 3Documento14 páginasNaturaleza de Las Cuentas ACT. 3Daniela Bejarano DelgadoAún no hay calificaciones