También podría gustarte

- Guía legalizar empresaDocumento33 páginasGuía legalizar empresaCristhian Alexis Pinilla DiazAún no hay calificaciones

- Taller No 1 Finanzas BasicasDocumento3 páginasTaller No 1 Finanzas BasicasJhan Carlos ArrietaAún no hay calificaciones

- Guia Cuentas T - Contabilidd 8° - 2021Documento3 páginasGuia Cuentas T - Contabilidd 8° - 2021Valery JasminAún no hay calificaciones

- 01 - Taller Inicial - Puc 2019 PDFDocumento3 páginas01 - Taller Inicial - Puc 2019 PDFEunice Sotelo GAún no hay calificaciones

- Taller Pasivos ContablesDocumento9 páginasTaller Pasivos ContablesDaniregino0% (1)

- Logística de Alkosto.Documento14 páginasLogística de Alkosto.NicolasAún no hay calificaciones

- Taller de Contabilidad Grado 7°Documento11 páginasTaller de Contabilidad Grado 7°Linda KatiaAún no hay calificaciones

- Diapositivas Sesión 2 - Siigo PymeDocumento22 páginasDiapositivas Sesión 2 - Siigo PymeXiomara Ramirez PachecoAún no hay calificaciones

- TALLER # 2 DE PARTIDA DOBLE. Sin Iva.Documento2 páginasTALLER # 2 DE PARTIDA DOBLE. Sin Iva.kadid de jesus reyes solana100% (1)

- Taller de Refuerzo de Contabilidad Grado 8º para VacacionesDocumento5 páginasTaller de Refuerzo de Contabilidad Grado 8º para VacacionesJosé Luis Céspedes BenítezAún no hay calificaciones

- Cuestionario Contabilidad SENADocumento1 páginaCuestionario Contabilidad SENAIvan Uribe Ortiz100% (2)

- 13 Guia No 3 Plan de CuentasDocumento54 páginas13 Guia No 3 Plan de Cuentasjuan davidAún no hay calificaciones

- Taller de asientos contables y estados financierosDocumento3 páginasTaller de asientos contables y estados financierosvaleria hernandez perozaAún no hay calificaciones

- Guia de Aprendizaje Impuestos Iva Retefuente Ica TimbreDocumento5 páginasGuia de Aprendizaje Impuestos Iva Retefuente Ica TimbreIbis Margarita Escalante JimenezAún no hay calificaciones

- Taller de Contabilidad Grado 8°Documento10 páginasTaller de Contabilidad Grado 8°veronicaAún no hay calificaciones

- PRIMER TALLER Virtual. EMPRENDIMIENTO. Grado ONCE MAYO..8..año 2020.Documento7 páginasPRIMER TALLER Virtual. EMPRENDIMIENTO. Grado ONCE MAYO..8..año 2020.Yuriana Osorio CruzAún no hay calificaciones

- Taller Historia de La Contabilidad 2021-1Documento15 páginasTaller Historia de La Contabilidad 2021-1Jhonatan JimenezAún no hay calificaciones

- Contabilidad 8° Segundo PeriodoDocumento13 páginasContabilidad 8° Segundo PeriodoLORENA CAún no hay calificaciones

- GUIA No 5 DOCUMENTOS COMERCIALES Y TITULOS VALORESDocumento11 páginasGUIA No 5 DOCUMENTOS COMERCIALES Y TITULOS VALORESNathaly TarazonaAún no hay calificaciones

- Fundamentos tributariosDocumento10 páginasFundamentos tributariosnelsonlatAún no hay calificaciones

- Evolución Contabilidad 40 AñosDocumento1 páginaEvolución Contabilidad 40 AñosJade Mendez Avila100% (1)

- 1 Taller Normatividad LaboralDocumento2 páginas1 Taller Normatividad LaboralJulianna NietoAún no hay calificaciones

- Examen Final SextoDocumento2 páginasExamen Final SextoPaola MartinezAún no hay calificaciones

- Taller Manejo de PUCDocumento4 páginasTaller Manejo de PUCAnonymous OGItcSax67% (3)

- GUÍA DE ACTIVIDAD No 2 LOS COMERCIANTES GRADO 7 INVIRGODocumento4 páginasGUÍA DE ACTIVIDAD No 2 LOS COMERCIANTES GRADO 7 INVIRGOFabio Antonio Acuña LeitteAún no hay calificaciones

- Guias 7,8,9 Grado 11-2Documento6 páginasGuias 7,8,9 Grado 11-2Jj EscobarAún no hay calificaciones

- Trabajo Practico n.4Documento3 páginasTrabajo Practico n.4Jazi Herari100% (1)

- Primera-Guia Grado Once Legislacion ComercialDocumento2 páginasPrimera-Guia Grado Once Legislacion Comercialgilberto rodriguezAún no hay calificaciones

- Plan de Educacion FinancieraDocumento40 páginasPlan de Educacion FinancieraMONICA MARIA TOBARAún no hay calificaciones

- Taller 1 Control de CalidadDocumento1 páginaTaller 1 Control de CalidadJimena Calienes SalazarAún no hay calificaciones

- GD3 Contabilidad BasicaDocumento23 páginasGD3 Contabilidad BasicaMaria FlórezAún no hay calificaciones

- Historia y normatividad de la sudaderaDocumento15 páginasHistoria y normatividad de la sudaderaolga lucia vela rodriguezAún no hay calificaciones

- Taller Impuestos Balance General y Estado de ResultadoDocumento2 páginasTaller Impuestos Balance General y Estado de ResultadoZHARICK MASSIEL delaHOZ ALTAMARAún no hay calificaciones

- 9975 - Guia I Cuarto Periodo OctavoDocumento11 páginas9975 - Guia I Cuarto Periodo Octavotara arenasAún no hay calificaciones

- Guia 5 Empresa Quinto Grado PDFDocumento4 páginasGuia 5 Empresa Quinto Grado PDFD ShantoAún no hay calificaciones

- Clasificación de Las Empresas Según Su ObjetivoDocumento6 páginasClasificación de Las Empresas Según Su Objetivoeliza paola blandonAún no hay calificaciones

- Taller 3 Proporcionalidad Directa.Documento6 páginasTaller 3 Proporcionalidad Directa.LEIDY JOHANNA MARTINEZ CALDERONAún no hay calificaciones

- Soportes Contables PDFDocumento26 páginasSoportes Contables PDFviviana hernandezAún no hay calificaciones

- GUIA 1 IIP GRADO 11 EmprendimientoDocumento4 páginasGUIA 1 IIP GRADO 11 EmprendimientowilsonAún no hay calificaciones

- Clasificación de cartera por edades y provisión de deudoresDocumento58 páginasClasificación de cartera por edades y provisión de deudoresDominguez LuchysAún no hay calificaciones

- Infografia ZomDocumento3 páginasInfografia ZomCarolayn TamayoAún no hay calificaciones

- Grado Noveno ContabilidadDocumento6 páginasGrado Noveno ContabilidadJhon Sebastian Reyes DiazAún no hay calificaciones

- TallerDocumento7 páginasTallerGeraldine Daniela Carlos RodriguezAún no hay calificaciones

- Preguntas de Ad Tipo IcfesDocumento5 páginasPreguntas de Ad Tipo Icfesd_oskarAún no hay calificaciones

- Cuestionario de Fundamento Contables.1Documento7 páginasCuestionario de Fundamento Contables.1George RodriguezAún no hay calificaciones

- Guia de Estudio N°4 - La - EmpresaDocumento2 páginasGuia de Estudio N°4 - La - EmpresaDiana CalderaAún no hay calificaciones

- Instrumentos financieros en PymesDocumento19 páginasInstrumentos financieros en PymesMartha OsorioAún no hay calificaciones

- Proyecto A Tecn MaquetaDocumento9 páginasProyecto A Tecn MaquetaJorge A. Prado Brango100% (1)

- 2 Taller PUC - MANEJO DE CUENTAS WordDocumento5 páginas2 Taller PUC - MANEJO DE CUENTAS WordKarito HernandezAún no hay calificaciones

- Taller de Recuperacion ContabilidadDocumento17 páginasTaller de Recuperacion Contabilidadalexandra zuluagaAún no hay calificaciones

- Taller 5 ResueltoDocumento3 páginasTaller 5 ResueltoBoris Trujillo E.Aún no hay calificaciones

- Examen Grado 11 Primer Periodo 2018Documento2 páginasExamen Grado 11 Primer Periodo 2018Antonio Pardo CodinaAún no hay calificaciones

- Taller Entorno EmpresarialDocumento5 páginasTaller Entorno EmpresarialIsaí MartínezAún no hay calificaciones

- SistemaSeguridadSocialDocumento3 páginasSistemaSeguridadSocialJaider VillazonAún no hay calificaciones

- Taller N 2 SENA CONTABILIDADDocumento5 páginasTaller N 2 SENA CONTABILIDADMAYAún no hay calificaciones

- Guía de Aprendizaje AA92 (5) (1) No 01Documento8 páginasGuía de Aprendizaje AA92 (5) (1) No 01angieAún no hay calificaciones

- Actividad - REFLEX INIC (El Regalo Invisible)Documento4 páginasActividad - REFLEX INIC (El Regalo Invisible)javier ardila santosAún no hay calificaciones

- Taller de Transferencia 8Documento1 páginaTaller de Transferencia 8Anonymous Ed5U8fOAún no hay calificaciones

- Guia de Contabilidad Grado 8Documento6 páginasGuia de Contabilidad Grado 8jemp22Aún no hay calificaciones

- Activo CorrienteDocumento11 páginasActivo CorrienteJENSERBER RIVERIAún no hay calificaciones

- Diap. Proyecto Formulac.Documento11 páginasDiap. Proyecto Formulac.Nelly Nuria Cardenas MazanettAún no hay calificaciones

- Regimen de Retenciones Del IgvDocumento3 páginasRegimen de Retenciones Del IgvNelly Nuria Cardenas MazanettAún no hay calificaciones

- Exportacion de La CarambolaDocumento40 páginasExportacion de La CarambolaNelly Nuria Cardenas Mazanett100% (1)

- La Auditoria TributariaDocumento2 páginasLa Auditoria TributariaNelly Nuria Cardenas MazanettAún no hay calificaciones

- Ficha de ObservaciónDocumento3 páginasFicha de ObservaciónNelly Nuria Cardenas MazanettAún no hay calificaciones

- Empresa GutierrezDocumento3 páginasEmpresa GutierrezNelly Nuria Cardenas MazanettAún no hay calificaciones

- Encuesta de Tesis NelitaDocumento4 páginasEncuesta de Tesis NelitaNelly Nuria Cardenas MazanettAún no hay calificaciones

- CivilDocumento2 páginasCivilNelly Nuria Cardenas MazanettAún no hay calificaciones

- Banco de CapitalizaciónDocumento8 páginasBanco de CapitalizaciónMarVynLPacay50% (2)

- Instructivo Caja ChicaDocumento27 páginasInstructivo Caja ChicaelviraAún no hay calificaciones

- Carta de Porte CimDocumento4 páginasCarta de Porte CimValerín VelásquezAún no hay calificaciones

- Caso Práctico de DetraccionesDocumento8 páginasCaso Práctico de DetraccionessamuelAún no hay calificaciones

- Importancia de La BancarizaciónDocumento3 páginasImportancia de La Bancarizaciónjosegrasso67% (3)

- LicenseDocumento1 páginaLicensecarlosve87Aún no hay calificaciones

- El PagareDocumento5 páginasEl PagareAnonymous 1ux0Mzr8UAún no hay calificaciones

- Guía N°2 - Unidad 2 - Politica de Capital de TrabajoDocumento13 páginasGuía N°2 - Unidad 2 - Politica de Capital de TrabajoAngel Tello VallesAún no hay calificaciones

- Cuentas de bienes realizables, recibidos en pago y fuera de usoDocumento4 páginasCuentas de bienes realizables, recibidos en pago y fuera de usoSonali Herreras PalominoAún no hay calificaciones

- Crisis Financiera 2006Documento5 páginasCrisis Financiera 2006Marianela Rojas MoreAún no hay calificaciones

- EnsayoDocumento2 páginasEnsayoDaniela GóngoraAún no hay calificaciones

- Condore Carbajal-Nov y Dic 2022Documento1 páginaCondore Carbajal-Nov y Dic 2022hugo condore huaracaAún no hay calificaciones

- Simulacro 6 Kids - Semestral - Operaciones CombinadasDocumento3 páginasSimulacro 6 Kids - Semestral - Operaciones CombinadasJorge HuasasquicheAún no hay calificaciones

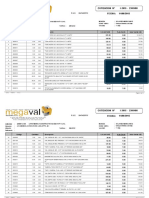

- Megaval 15 08 15 PDFDocumento10 páginasMegaval 15 08 15 PDFRobinzonJVilcchezzAún no hay calificaciones

- Acciones para El Acreedor QuirografarioDocumento2 páginasAcciones para El Acreedor QuirografarioJose Manuel Gonzalez CantorAún no hay calificaciones

- Comprobantes de Pagos, Sustentacion de MercaderiasDocumento21 páginasComprobantes de Pagos, Sustentacion de MercaderiasFanyPreciadoRomayna0% (1)

- Contrato Comercial Persona Juridica y NaturalDocumento6 páginasContrato Comercial Persona Juridica y NaturalLina GaleanoAún no hay calificaciones

- Ejercicios FinancierosDocumento77 páginasEjercicios FinancierosGregorio ZuritaAún no hay calificaciones

- 4to. Año - ARIT - Guia 7 - Interes SimpleDocumento4 páginas4to. Año - ARIT - Guia 7 - Interes Simplecasmac_2250% (2)

- Empresa Constructora Zavala (COFIZA)Documento8 páginasEmpresa Constructora Zavala (COFIZA)Stalin Javy0% (1)

- Minuta Constitución EIRL RDocumento9 páginasMinuta Constitución EIRL RFelix ChambiAún no hay calificaciones

- Presupuesto de GarúaDocumento7 páginasPresupuesto de GarúaMary Johana Galeano CañasAún no hay calificaciones

- Cap 14 Politica Capital de TrabajoDocumento11 páginasCap 14 Politica Capital de TrabajodaviuAún no hay calificaciones

- Examen U2 GESTION DE TESORERIA HCCDocumento7 páginasExamen U2 GESTION DE TESORERIA HCCOMAR RIVERA100% (2)

- Estado de CuentaDocumento1 páginaEstado de Cuentaedgar vazquez0% (2)

- Taller de AnualidadesDocumento3 páginasTaller de AnualidadesdanielAún no hay calificaciones

- Transmisión de obligaciones: cesión de derechos y deudasDocumento3 páginasTransmisión de obligaciones: cesión de derechos y deudasJordy124100% (1)

- Hipoteca PPT DiaposDocumento40 páginasHipoteca PPT DiaposNegari KimAún no hay calificaciones

- Universidad Tecnica de AmbatoDocumento18 páginasUniversidad Tecnica de AmbatoDaniel CaisaguanoAún no hay calificaciones

- Tarea #2 Taller Gestion Bancaria y Financiera IaccDocumento9 páginasTarea #2 Taller Gestion Bancaria y Financiera Iaccao_kinghtonAún no hay calificaciones