También podría gustarte

- UNEPARDocumento9 páginasUNEPAROscar GarcíaAún no hay calificaciones

- Ficha Técnica IndustrialDocumento14 páginasFicha Técnica IndustrialRed koichi TYAún no hay calificaciones

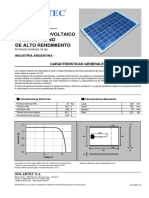

- SolartecDocumento1 páginaSolartecSyd BarrettAún no hay calificaciones

- Metodo Del Modulo de Fineza de La CombinacionDocumento17 páginasMetodo Del Modulo de Fineza de La CombinacionYomira Quispe FelicesAún no hay calificaciones

- Sesion 1 - Ejemplo RFIDocumento9 páginasSesion 1 - Ejemplo RFIJovanny SuazoAún no hay calificaciones

- 2 Reforç Solar JM AlbaDocumento73 páginas2 Reforç Solar JM AlbaAgustin AlmorilAún no hay calificaciones

- FPDFDocumento9 páginasFPDFRobert RojasAún no hay calificaciones

- Anexo A LPN 003 TribunalDocumento18 páginasAnexo A LPN 003 TribunalGona Navas ArqAún no hay calificaciones

- Ficha Técnica Prueba CL-PTDocumento3 páginasFicha Técnica Prueba CL-PTVerónica Guerra Guerra63% (19)

- Balotario ECOLOGIA APLICADADocumento7 páginasBalotario ECOLOGIA APLICADAfbrando110591Aún no hay calificaciones

- Tesis TanqueDocumento15 páginasTesis TanqueedisonAún no hay calificaciones

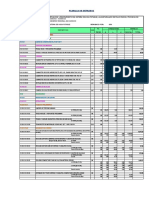

- Revista Capeco - Precios Unitarios 2017Documento160 páginasRevista Capeco - Precios Unitarios 2017Hugo Taipe FrancoAún no hay calificaciones

- Metodología para Un Curso-Taller de Manejo Integrado de Plagas en La PapaDocumento9 páginasMetodología para Un Curso-Taller de Manejo Integrado de Plagas en La PapaJorge Luis Alonso G.Aún no hay calificaciones

- Proy TesisDocumento24 páginasProy TesisMarcelo Perez ZumaetaAún no hay calificaciones

- Sistemas de Signos Otl AicherDocumento5 páginasSistemas de Signos Otl Aicher690218100% (3)

- Pasos para Conquistar El MundoDocumento8 páginasPasos para Conquistar El MundoKarol Villa MonsalveAún no hay calificaciones

- Informe 7 FinalDocumento10 páginasInforme 7 Finalcesar canalesAún no hay calificaciones

- CBTis 128 - Cedula de Indicadores PlataformaDocumento43 páginasCBTis 128 - Cedula de Indicadores PlataformaMario ViramontesAún no hay calificaciones

- R D 145 1-2017-PNSRDocumento24 páginasR D 145 1-2017-PNSREfrain Osmar Vásquez Ayala100% (1)

- Las Soluciones de RR - HHDocumento11 páginasLas Soluciones de RR - HHMayquelbernalAún no hay calificaciones

- Semana 9 - AnclajesDocumento68 páginasSemana 9 - AnclajesMiguel RomeroAún no hay calificaciones

- Ejercicios Balnces de Energía BMyE 27mayo2019 SOLUCIONARIO PDFDocumento4 páginasEjercicios Balnces de Energía BMyE 27mayo2019 SOLUCIONARIO PDFDante Eraldo BiomexólogoAún no hay calificaciones

- Usando Convenciones de NombresDocumento4 páginasUsando Convenciones de NombresNico LuisAún no hay calificaciones

- Informe de Resultado de Ensayo Resistencia A La Flexión Del Concreto Usando Una Viga Simplemente Apoyada Y Cargada en Los Tercios de La Luz LibreDocumento1 páginaInforme de Resultado de Ensayo Resistencia A La Flexión Del Concreto Usando Una Viga Simplemente Apoyada Y Cargada en Los Tercios de La Luz LibreOscar Rivera CantorAún no hay calificaciones

- Paralelo Cinemática CNC Investigación Del Sistema 3PRSDocumento6 páginasParalelo Cinemática CNC Investigación Del Sistema 3PRSAlicia VizaAún no hay calificaciones

- Diseño de Estructuras Puentes VirtualDocumento15 páginasDiseño de Estructuras Puentes VirtualDavid RojasAún no hay calificaciones

- SISTEMA DE AGUA POTABLE OkkDocumento80 páginasSISTEMA DE AGUA POTABLE OkkIrving Antezana IsidroAún no hay calificaciones

- Romina Marin Tarea 8Documento7 páginasRomina Marin Tarea 8romsoAún no hay calificaciones

- Ensayo AhuellamientoDocumento2 páginasEnsayo AhuellamientoDamian TerrazaAún no hay calificaciones