También podría gustarte

- 1 Barillas y Pérez Compañia LimitadaDocumento8 páginas1 Barillas y Pérez Compañia LimitadaErick Barillas100% (2)

- Contabilidad General Cuentas 2021-IIDocumento15 páginasContabilidad General Cuentas 2021-IIAlejandro RoaAún no hay calificaciones

- Clasificacion Del CostosDocumento4 páginasClasificacion Del CostosAndreaMelissaGarridoAún no hay calificaciones

- Análisis Ley de Actualización TributariaDocumento12 páginasAnálisis Ley de Actualización TributariaCristian LopezAún no hay calificaciones

- Proyecto Final Practica (Autoguardado) FinalDocumento41 páginasProyecto Final Practica (Autoguardado) FinalAdiel Borja Calderòn100% (1)

- Taller de ContabilidadDocumento5 páginasTaller de ContabilidadAnanda RomanAún no hay calificaciones

- Contabilidad IcethDocumento10 páginasContabilidad IcethIceth Daniela Rodriguez de la HozAún no hay calificaciones

- Ejercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.ADocumento2 páginasEjercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.AAlma Alicia GutierrezAún no hay calificaciones

- Plan y Manual de CuentasDocumento18 páginasPlan y Manual de CuentasmanuerimeAún no hay calificaciones

- Documentación Mercantil y ContableDocumento2 páginasDocumentación Mercantil y ContableErikaAún no hay calificaciones

- 04.-Caja y Bancos El Adios, S.A.Documento14 páginas04.-Caja y Bancos El Adios, S.A.Juan GallardoAún no hay calificaciones

- Obligaciones Que Tiene El PatronoDocumento2 páginasObligaciones Que Tiene El PatronoArmando LuisAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesCataAún no hay calificaciones

- PP E1 Calculo MercantilDocumento12 páginasPP E1 Calculo MercantilTAC EIAOAún no hay calificaciones

- Declara Guate IvaDocumento4 páginasDeclara Guate IvaGiancarlo Lopez50% (2)

- 03 Isr Ganancia de CapitalDocumento4 páginas03 Isr Ganancia de CapitalMirianAún no hay calificaciones

- Cuentas contables clasificadasDocumento18 páginasCuentas contables clasificadasDayani RoccheAún no hay calificaciones

- Repaso Contabilidad GeneralDocumento6 páginasRepaso Contabilidad GeneralElma CoradoAún no hay calificaciones

- DEPENDENCIAS DE APOYO de La SATDocumento24 páginasDEPENDENCIAS DE APOYO de La SATGustavo Adolfo Recinos CzechAún no hay calificaciones

- Información Cierres Contables 1 - 5Documento5 páginasInformación Cierres Contables 1 - 5Kevin DanielAún no hay calificaciones

- Terminología contable básicaDocumento13 páginasTerminología contable básicaalexander chilon cuevaAún no hay calificaciones

- Diccionario de Contabilidad 50 CuentasDocumento15 páginasDiccionario de Contabilidad 50 CuentasVictor GuzmanAún no hay calificaciones

- Ejercicio 21Documento10 páginasEjercicio 21Sofia GonzálezAún no hay calificaciones

- Cuentas contables fabricaDocumento16 páginasCuentas contables fabricaAllan Juarez0% (1)

- Parte 2 DerechoDocumento18 páginasParte 2 DerechoKarla AceitunoAún no hay calificaciones

- Gubern AntalDocumento8 páginasGubern AntalVictor Guzman100% (1)

- USAC Contabilidad III EjerciciosDocumento4 páginasUSAC Contabilidad III Ejerciciosnoeperezramirezisaac0% (1)

- Ejercicio NoDocumento1 páginaEjercicio NoAngel Gómez100% (2)

- Conciliacion Bancaria Buena SuerteDocumento21 páginasConciliacion Bancaria Buena SuerteCarlos J. Imilan Quezada0% (1)

- Cuentas ContablesDocumento11 páginasCuentas ContablesRoberto Toño Perez100% (1)

- DIA-Contabilidad Básica 2011 1 Teoria Básica Contenido PDFDocumento27 páginasDIA-Contabilidad Básica 2011 1 Teoria Básica Contenido PDFcesar josue solorzano medioAún no hay calificaciones

- Honorarios AuditoriaDocumento139 páginasHonorarios AuditoriaJuan Pablo CAún no hay calificaciones

- CréditoPúblicoDeudaGuatemalaDocumento4 páginasCréditoPúblicoDeudaGuatemalaHugoAún no hay calificaciones

- Conta Bili DadDocumento12 páginasConta Bili DadNoe ArmiraAún no hay calificaciones

- Foda Empresa Peques S.A.Documento2 páginasFoda Empresa Peques S.A.Krassna GoldsackAún no hay calificaciones

- Ejercicios Patrimonio NetoDocumento2 páginasEjercicios Patrimonio Netonoelia barqueros lopezAún no hay calificaciones

- Manejo de Catálogo de Cuentas de Contabilidad BancariaDocumento4 páginasManejo de Catálogo de Cuentas de Contabilidad BancariaMonroy Pérez William Omar 38Aún no hay calificaciones

- Factura Especial Calculo SAT - 2012Documento2 páginasFactura Especial Calculo SAT - 2012Josue HernandezAún no hay calificaciones

- Elaboracion Estados Financieros 2011Documento6 páginasElaboracion Estados Financieros 2011Eder Sagen100% (1)

- Material para Perito ComercioDocumento13 páginasMaterial para Perito ComercioMarjory MartinezAún no hay calificaciones

- Nic 23 DiapositivasDocumento23 páginasNic 23 DiapositivasAllison MeroAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento4 páginasClasificacion de Cuentas ContablesFuad Luque0% (1)

- Seccion 13Documento3 páginasSeccion 13SxNti BustamanteAún no hay calificaciones

- Ejercicio 1 Bancos Del NorteDocumento3 páginasEjercicio 1 Bancos Del Norteeli ReyesAún no hay calificaciones

- Práctica de Auditoria 2021Documento25 páginasPráctica de Auditoria 2021AnaAún no hay calificaciones

- Casos Aplicacion Nic 36Documento6 páginasCasos Aplicacion Nic 36Liliana OrellanoAún no hay calificaciones

- Ejercicio Hoja de Trabajo de FerrolandiaDocumento2 páginasEjercicio Hoja de Trabajo de FerrolandiaRuballos LilianAún no hay calificaciones

- SAT 1361 ISR TrimestralDocumento2 páginasSAT 1361 ISR TrimestralEric McCarthyAún no hay calificaciones

- Acciones Por SuscribirDocumento6 páginasAcciones Por SuscribirAlexz Arevalo100% (1)

- Trabajo Caja Fiscal Clave 1Documento12 páginasTrabajo Caja Fiscal Clave 1Richard Antoni Marroquin ReynaAún no hay calificaciones

- Practica Arc y Fce Formatos y Ejm. DesarrolladoDocumento20 páginasPractica Arc y Fce Formatos y Ejm. DesarrolladoMaría Gracia Tellería SoriaAún no hay calificaciones

- Práctica Auditoría III 2018 ModificadaDocumento26 páginasPráctica Auditoría III 2018 ModificadaRob0% (1)

- LABORATORIO No. 2 Estados FinancierosDocumento10 páginasLABORATORIO No. 2 Estados FinancierosJulio Acajabon100% (1)

- Contabilidad del IVA: Obligaciones y procedimientos para contribuyentes del régimen generalDocumento46 páginasContabilidad del IVA: Obligaciones y procedimientos para contribuyentes del régimen generalDany Estuardo PAún no hay calificaciones

- Contratos de Construccion A Largo PlazoDocumento4 páginasContratos de Construccion A Largo PlazoHenry G. PoouAún no hay calificaciones

- Ejemplo de Balance General de Apertura PDFDocumento1 páginaEjemplo de Balance General de Apertura PDFTC Antonio100% (1)

- Cuestionario CGCDocumento4 páginasCuestionario CGCMarleni BámacaAún no hay calificaciones

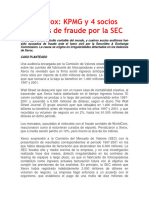

- Caso XeroxDocumento4 páginasCaso XeroxjaimeAún no hay calificaciones

- Ley SOX y fraude HP-AutonomyDocumento10 páginasLey SOX y fraude HP-AutonomyJimena MidenceAún no hay calificaciones

- ANP 01 Caso Empresa XeroxDocumento4 páginasANP 01 Caso Empresa XeroxWilly MurilloAún no hay calificaciones

- RECUERDOS DE LOS JUICIOS DEL SEÑORDocumento10 páginasRECUERDOS DE LOS JUICIOS DEL SEÑORJose Adrian Jimenez MoncayoAún no hay calificaciones

- Una BatallaDocumento11 páginasUna BatallaJose Adrian Jimenez MoncayoAún no hay calificaciones

- Una Amorosa AdvertenciaDocumento3 páginasUna Amorosa AdvertenciaJose Adrian Jimenez MoncayoAún no hay calificaciones

- Model AlinDocumento4 páginasModel AlinJose Adrian Jimenez MoncayoAún no hay calificaciones

- Lección 1 - El Contentamiento CristianoDocumento2 páginasLección 1 - El Contentamiento CristianoJose Adrian Jimenez MoncayoAún no hay calificaciones

- Historia e Importancia de Los Cánones de DortDocumento8 páginasHistoria e Importancia de Los Cánones de DortJose Adrian Jimenez MoncayoAún no hay calificaciones

- La Restauración de Dios - Oseas 3Documento6 páginasLa Restauración de Dios - Oseas 3Jose Adrian Jimenez MoncayoAún no hay calificaciones

- Formato Perfil de ProyectoDocumento1 páginaFormato Perfil de ProyectoJose Adrian Jimenez MoncayoAún no hay calificaciones

- No Amen Al MundoDocumento8 páginasNo Amen Al MundoJose Adrian Jimenez MoncayoAún no hay calificaciones

- Examiname Oh Dios y Conoce Mi CorazonDocumento2 páginasExaminame Oh Dios y Conoce Mi CorazonJose Adrian Jimenez MoncayoAún no hay calificaciones

- La JustificaciónDocumento1 páginaLa JustificaciónJose Adrian Jimenez MoncayoAún no hay calificaciones

- 100Documento7 páginas100Jose Adrian Jimenez MoncayoAún no hay calificaciones

- Educación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalDocumento90 páginasEducación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalJose Adrian Jimenez MoncayoAún no hay calificaciones

- 0 - Efesios - IntroducciónDocumento4 páginas0 - Efesios - IntroducciónJose Adrian Jimenez Moncayo100% (3)

- La Gloria de Una Verdadera IglesiaDocumento46 páginasLa Gloria de Una Verdadera IglesiaJose Adrian Jimenez Moncayo100% (1)

- La Gloria de Dios en La SalvaciónDocumento1 páginaLa Gloria de Dios en La SalvaciónJose Adrian Jimenez MoncayoAún no hay calificaciones

- Lección 1 - El Contentamiento CristianoDocumento2 páginasLección 1 - El Contentamiento CristianoJose Adrian Jimenez MoncayoAún no hay calificaciones

- Filosofía de La Educacion CristianaDocumento11 páginasFilosofía de La Educacion CristianaJose Adrian Jimenez Moncayo0% (1)

- 7 Flechas para La Lectura de La BibliaDocumento2 páginas7 Flechas para La Lectura de La BibliaMagdiel Martínez ArceAún no hay calificaciones

- Educación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalDocumento90 páginasEducación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalJose Adrian Jimenez MoncayoAún no hay calificaciones

- La Mirada de Dios en Su Pueblo y en Los Santos Visibles.Documento5 páginasLa Mirada de Dios en Su Pueblo y en Los Santos Visibles.Jose Adrian Jimenez MoncayoAún no hay calificaciones

- Educación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalDocumento90 páginasEducación Cristiana: Definición, Propuestas y Diferencias con la Educación TradicionalJose Adrian Jimenez MoncayoAún no hay calificaciones

- Plan de Fortalecimiento Eclesial - San AntonioDocumento6 páginasPlan de Fortalecimiento Eclesial - San AntonioJose Adrian Jimenez MoncayoAún no hay calificaciones

- Solicitud AcademicaDocumento1 páginaSolicitud AcademicaJose Adrian Jimenez MoncayoAún no hay calificaciones

- Los Canones de DortDocumento21 páginasLos Canones de DortAlfredo Serrano CastroAún no hay calificaciones

- Semana 3 Ensayo para Las Unidades 2 y 3Documento4 páginasSemana 3 Ensayo para Las Unidades 2 y 3Jose Adrian Jimenez MoncayoAún no hay calificaciones

- Los Canones de DortDocumento21 páginasLos Canones de DortAlfredo Serrano CastroAún no hay calificaciones

- Proyecto de Contabilidad: 1.-Cual Es El Nombre de La Empresa?Documento3 páginasProyecto de Contabilidad: 1.-Cual Es El Nombre de La Empresa?Jose Adrian Jimenez MoncayoAún no hay calificaciones

- La Gloria de Dios en La SalvaciónDocumento1 páginaLa Gloria de Dios en La SalvaciónJose Adrian Jimenez MoncayoAún no hay calificaciones

- Caso Tributacion 7Documento3 páginasCaso Tributacion 7Jose Adrian Jimenez MoncayoAún no hay calificaciones

- Proyecto CarmenDocumento4 páginasProyecto CarmenTony Argote SolanoAún no hay calificaciones

- Sistemas de Evaluación Técnica e Integral de Los EmpaquesDocumento76 páginasSistemas de Evaluación Técnica e Integral de Los EmpaquesDaviidSilvaAún no hay calificaciones

- FT Titan XPR HS 80Documento9 páginasFT Titan XPR HS 80eliasjosecAún no hay calificaciones

- Manejo de ExtintoresDocumento26 páginasManejo de ExtintoreslobobetelgeusAún no hay calificaciones

- Proyectos de InversiónDocumento30 páginasProyectos de InversiónYunni AlixonAún no hay calificaciones

- Manual Software Phase 2Documento21 páginasManual Software Phase 2William Valeriano100% (1)

- Cronograma Fisica de Ejecución de ObraDocumento2 páginasCronograma Fisica de Ejecución de ObraRobertito Cell TiconaAún no hay calificaciones

- T 5Documento44 páginasT 5Alvaro Laso VillaAún no hay calificaciones

- Monografia Saneamiento AmbientalDocumento34 páginasMonografia Saneamiento Ambientalmarcos67% (3)

- Cronograma de Actividades Detallada Oferta Academica 2021-IiDocumento8 páginasCronograma de Actividades Detallada Oferta Academica 2021-IiAmilcar Torres OrtízAún no hay calificaciones

- Paralelo de Las Normas Icontec y ApaDocumento2 páginasParalelo de Las Normas Icontec y ApaHannahSchwarzschildAún no hay calificaciones

- Valorización CobayaDocumento63 páginasValorización CobayaBRANDON RAMOS FLORESAún no hay calificaciones

- Conteo Vehicular BorradorDocumento6 páginasConteo Vehicular BorradorCarlos NavarreteAún no hay calificaciones

- Discrepancias Con El Rendimiento Del ConcretoDocumento2 páginasDiscrepancias Con El Rendimiento Del Concretocbae_90_188776231Aún no hay calificaciones

- CHUNGAR - VCC PPM 01 - Elmer Mamani 22.03.23 - 66666Documento3 páginasCHUNGAR - VCC PPM 01 - Elmer Mamani 22.03.23 - 66666ELMER TITO MAMANI PAREDESAún no hay calificaciones

- 7261 424 PDFDocumento80 páginas7261 424 PDFLucian MarcAún no hay calificaciones

- Mapa Opp GranelesDocumento2 páginasMapa Opp GranelesyeycaAún no hay calificaciones

- Manual de Pedidos y Adquisiciones SIGADocumento30 páginasManual de Pedidos y Adquisiciones SIGAfilemon252Aún no hay calificaciones

- Ficha - Tec - Oxitest Plus 7Documento2 páginasFicha - Tec - Oxitest Plus 7Jorge ArturoAún no hay calificaciones

- Bt1200 ManualDocumento16 páginasBt1200 ManualAgustín BrezzoAún no hay calificaciones

- 01 - Gerencia de Recursos HumanosDocumento2 páginas01 - Gerencia de Recursos HumanosalfnohayproblemAún no hay calificaciones

- Tipos de EntrevistasDocumento13 páginasTipos de EntrevistasItalo Reyes Ramirez100% (1)

- TRABAJO 6 de OperativaDocumento7 páginasTRABAJO 6 de OperativaedithAún no hay calificaciones

- Tipos de EsquemasDocumento3 páginasTipos de EsquemasAngel Moreno PaicoAún no hay calificaciones

- BriefDocumento5 páginasBriefjosephAún no hay calificaciones

- HMColonias24a PDFDocumento59 páginasHMColonias24a PDFAfa SJAún no hay calificaciones

- Refuerzo Elevación Estribos Puente La EternidadDocumento2 páginasRefuerzo Elevación Estribos Puente La EternidadJonathan Sedano CabreraAún no hay calificaciones

- Caso Ext 1Documento5 páginasCaso Ext 1Aket ZallyAún no hay calificaciones

- Mantenimiento A Equipos de Aire Acondicionado IndustrialDocumento6 páginasMantenimiento A Equipos de Aire Acondicionado IndustrialEdgar Omar Fabian GomezAún no hay calificaciones

- Análisis de un artículo sobre la deserción universitaria por falta de orientación vocacionalDocumento14 páginasAnálisis de un artículo sobre la deserción universitaria por falta de orientación vocacionalAnali Huanca HanccoAún no hay calificaciones