También podría gustarte

- Contrato de Honorarios ProfesionalesDocumento4 páginasContrato de Honorarios ProfesionalesCharlesDay150787% (23)

- Informacion Contable Por SegmentosDocumento52 páginasInformacion Contable Por SegmentosAndy Garcia75% (12)

- Gaif U2 A1Documento7 páginasGaif U2 A1rfuentes76100% (1)

- Plan de InvestigaciónDocumento11 páginasPlan de InvestigaciónNelsonAranaAún no hay calificaciones

- Construcción de carpetas minerasDocumento28 páginasConstrucción de carpetas minerasJose Antonio Ulloa Aravena75% (4)

- Planeacion EstrategicaDocumento21 páginasPlaneacion EstrategicaAndy GarciaAún no hay calificaciones

- Principios Generales de Un Trabaja de RevisionDocumento18 páginasPrincipios Generales de Un Trabaja de RevisionAndy GarciaAún no hay calificaciones

- Auditoria de Impuestos de BancosDocumento10 páginasAuditoria de Impuestos de BancosAndy GarciaAún no hay calificaciones

- Principios Generales de Un Trabaja de RevisionDocumento18 páginasPrincipios Generales de Un Trabaja de RevisionAndy GarciaAún no hay calificaciones

- Metodos EstadisticosDocumento8 páginasMetodos EstadisticosAndy GarciaAún no hay calificaciones

- Normas Internacionales de Auditoria NIA 240 250 260 Y 265 PDFDocumento33 páginasNormas Internacionales de Auditoria NIA 240 250 260 Y 265 PDFafrica1972Aún no hay calificaciones

- Trabajo No. 28Documento15 páginasTrabajo No. 28Andy GarciaAún no hay calificaciones

- Informe Legales DefinitivoDocumento149 páginasInforme Legales DefinitivoAndy GarciaAún no hay calificaciones

- Informe Legales DefinitivoDocumento149 páginasInforme Legales DefinitivoAndy GarciaAún no hay calificaciones

- PLAN DE INVESTIGACIÓN TerminadoDocumento28 páginasPLAN DE INVESTIGACIÓN TerminadoAndy GarciaAún no hay calificaciones

- Con IndustriaDocumento40 páginasCon IndustriaOriana NavasAún no hay calificaciones

- Unidad III Seguridad en La Empresa: Elaborado Por: M. Sc. Ing. Gerardo OrdoñezDocumento27 páginasUnidad III Seguridad en La Empresa: Elaborado Por: M. Sc. Ing. Gerardo OrdoñezJOSE EDOARDO ANDRE GARCIA AGUIRREAún no hay calificaciones

- Cuadro Formas Juridicas de EmpresaDocumento3 páginasCuadro Formas Juridicas de EmpresaArancha Cuenca CabreraAún no hay calificaciones

- Quiz Globalizacion 2Documento5 páginasQuiz Globalizacion 2WillysAún no hay calificaciones

- Derecho Comercial y LaboralDocumento16 páginasDerecho Comercial y LaboralAnonymous priqyBDjqg100% (1)

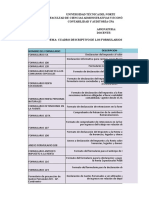

- Formularios SriDocumento4 páginasFormularios SriJohana LopezAún no hay calificaciones

- 3 Formas para Renovar Tu RestauranteDocumento325 páginas3 Formas para Renovar Tu Restaurantekamikase9950% (2)

- Ejercicios Oferta y Demanda ResueltosDocumento6 páginasEjercicios Oferta y Demanda ResueltosAlicia MontoyaAún no hay calificaciones

- Demanda Civil JuicioextraordinarioDocumento3 páginasDemanda Civil JuicioextraordinarioNahomi Roel100% (1)

- TDR Construccion de Obras Ptar Miravalle DapaDocumento69 páginasTDR Construccion de Obras Ptar Miravalle DapaCatalina ForeroAún no hay calificaciones

- Calendario Integrado INA LATAMDocumento1 páginaCalendario Integrado INA LATAMRosalinaIgnacioAún no hay calificaciones

- Conta 6Documento33 páginasConta 6turco3299Aún no hay calificaciones

- Acr-Sig-001 Lineamientos SubcontratasDocumento8 páginasAcr-Sig-001 Lineamientos SubcontratasJhonAún no hay calificaciones

- Caso práctico contabilidad instituciones financierasDocumento30 páginasCaso práctico contabilidad instituciones financierasIvan Tipula MamaniAún no hay calificaciones

- Suesca Censo Dane PDFDocumento4 páginasSuesca Censo Dane PDFJoanna PeinadoAún no hay calificaciones

- Tesis JesusDocumento18 páginasTesis JesusfranciAún no hay calificaciones

- AvmDocumento10 páginasAvmAndres ValderramaAún no hay calificaciones

- Esquemas Derecho SucesorioDocumento1 páginaEsquemas Derecho SucesorioAllan MendozaAún no hay calificaciones

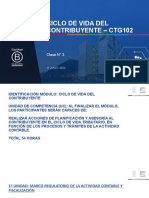

- Clase 3 - 11 Junio 2022Documento18 páginasClase 3 - 11 Junio 2022Fran Aroca RomeroAún no hay calificaciones

- Examen Final Proceso AdministrativoDocumento12 páginasExamen Final Proceso AdministrativoLady LopezAún no hay calificaciones

- Administra tu presupuesto familiarDocumento38 páginasAdministra tu presupuesto familiarHusar SarceAún no hay calificaciones

- La Empresa X SACDocumento2 páginasLa Empresa X SACAlexanderJuarezAún no hay calificaciones

- DESCARGABLE - Calendario de Contenido de Employer Branding (ALG)Documento15 páginasDESCARGABLE - Calendario de Contenido de Employer Branding (ALG)eugevaldez178351Aún no hay calificaciones

- Historia y expansión global de AJEGROUP, líder de bebidas en PerúDocumento7 páginasHistoria y expansión global de AJEGROUP, líder de bebidas en PerúlizenniAún no hay calificaciones

- Microempresa Cupcakes Bro S AutorizadaDocumento49 páginasMicroempresa Cupcakes Bro S AutorizadaRicardoAún no hay calificaciones

- Analisis Conversacional y Grupos de DiscusiónDocumento7 páginasAnalisis Conversacional y Grupos de Discusiónoscarbicho2Aún no hay calificaciones