También podría gustarte

- PAE de Diabetes (1) .Docx2.Docx3Documento41 páginasPAE de Diabetes (1) .Docx2.Docx3Mercedes Olortegui Ochoa72% (68)

- Ejemplo Costos de ProducciónDocumento6 páginasEjemplo Costos de Producciónidania virgoAún no hay calificaciones

- Auditoria de Costos y Gastos - LeonardoDocumento41 páginasAuditoria de Costos y Gastos - LeonardoMiguel Angel75% (4)

- CV - Jose Gallardo NovoaDocumento2 páginasCV - Jose Gallardo NovoaJose GallardoAún no hay calificaciones

- Regimenes TributariosDocumento2 páginasRegimenes TributariosJose GallardoAún no hay calificaciones

- Comercio Exterior ExposiciónDocumento7 páginasComercio Exterior ExposiciónJose GallardoAún no hay calificaciones

- Teletrabajo TrabajoDocumento4 páginasTeletrabajo TrabajoJose GallardoAún no hay calificaciones

- Viaje Al Centro de La TierraDocumento12 páginasViaje Al Centro de La TierraJose GallardoAún no hay calificaciones

- La Guía de Remisión Del RemitenteDocumento5 páginasLa Guía de Remisión Del RemitenteJose GallardoAún no hay calificaciones

- Nic 12 ExplicacionDocumento57 páginasNic 12 ExplicacionJose GallardoAún no hay calificaciones

- Adopcion Por Primera VezDocumento43 páginasAdopcion Por Primera VezclaudiaAún no hay calificaciones

- Guia 1er Examen de Contabilidad FinancieraDocumento24 páginasGuia 1er Examen de Contabilidad FinancieraEdna RociioAún no hay calificaciones

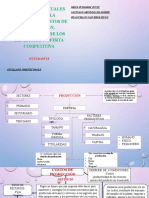

- Mapa Mental Maximización de Los BeneficiosDocumento5 páginasMapa Mental Maximización de Los BeneficiosBladimir Niler Santiago Mendoza100% (1)

- Resumen de Tesis GeneralDocumento15 páginasResumen de Tesis GeneralCarlitos EnriqueAún no hay calificaciones

- Presentación 9 CostosDocumento20 páginasPresentación 9 CostosChemo DsbAún no hay calificaciones

- CCCT02 U1 TDocumento3 páginasCCCT02 U1 TFrancecyta Yañez Yañez0% (1)

- No. 79. Dcto 2 San Jose de Alban 1818Documento47 páginasNo. 79. Dcto 2 San Jose de Alban 1818Luisa Fernanda ChavezAún no hay calificaciones

- Semana 1 Costos I Sesión 02Documento29 páginasSemana 1 Costos I Sesión 02Ruby jdkzjAún no hay calificaciones

- COSTOSDocumento4 páginasCOSTOSJoy WanAún no hay calificaciones

- Costos PesqueroDocumento46 páginasCostos PesqueroPaulo RojasAún no hay calificaciones

- Administración Inventarios y BodegasDocumento63 páginasAdministración Inventarios y BodegasAndrea monardezAún no hay calificaciones

- EXPEDIENTE : 1645-01 Interesado A6Unto PROCEDENCIA: La LibertadDocumento11 páginasEXPEDIENTE : 1645-01 Interesado A6Unto PROCEDENCIA: La LibertadMauricio Matamoros EsquivelAún no hay calificaciones

- Lectura 3 S2 Inversiones Tangibles e IntangiblesDocumento23 páginasLectura 3 S2 Inversiones Tangibles e IntangiblesHugo Enrique MedinaAún no hay calificaciones

- Clase 1. Conceptos, Clasificaci+ N de CostosDocumento51 páginasClase 1. Conceptos, Clasificaci+ N de CostosCarlos Andres Canizares SolizAún no hay calificaciones

- Caso 2 Practica SilvanaDocumento6 páginasCaso 2 Practica SilvanaLuis Luchini FernandezAún no hay calificaciones

- Estrategia Comercial de Exportación y Presupuestos LogísticosDocumento16 páginasEstrategia Comercial de Exportación y Presupuestos LogísticosPaloma Ruiz100% (1)

- Materia ComplDocumento101 páginasMateria ComplpatobrunottoAún no hay calificaciones

- Representacion Grafica de Los Flujos de Un ProductoDocumento6 páginasRepresentacion Grafica de Los Flujos de Un ProductoLoresh SalpiAún no hay calificaciones

- TALLER No.1 FIC 2142761 COSTOS - DALIA CATERIN GARCIADocumento5 páginasTALLER No.1 FIC 2142761 COSTOS - DALIA CATERIN GARCIAMilena FernandezAún no hay calificaciones

- Administración de Inventarios 12 HeizerDocumento2 páginasAdministración de Inventarios 12 HeizerPablo Marca0% (1)

- Taller EvaluativoDocumento2 páginasTaller EvaluativoMateo López AgudeloAún no hay calificaciones

- Contabilidad de CostosDocumento10 páginasContabilidad de CostosStefany Helen Pari BellidoAún no hay calificaciones

- Apunte.05.estado de ResultadosDocumento27 páginasApunte.05.estado de Resultadosroberto suasteguiAún no hay calificaciones

- Informe Nic 2 Laboratorio Contable 10 09 17Documento42 páginasInforme Nic 2 Laboratorio Contable 10 09 17Geraldine Leiva EspejoAún no hay calificaciones

- Teoria de La ProduccionDocumento7 páginasTeoria de La ProduccionReiner CamposAún no hay calificaciones

- Actividad 4 Proyecto Integrador Etapa 1Documento7 páginasActividad 4 Proyecto Integrador Etapa 1Hannia Ihtzany100% (1)

- Capítulo I - Marco Conceptual. Principios y Conceptos GeneralesDocumento14 páginasCapítulo I - Marco Conceptual. Principios y Conceptos Generalesluisa gallegoAún no hay calificaciones

- Nif c4Documento3 páginasNif c4Denisse Miranda ObregonAún no hay calificaciones