También podría gustarte

- A Diferença Entre CAPEX e OPEXDocumento3 páginasA Diferença Entre CAPEX e OPEXRicardo RibeiroAún no hay calificaciones

- Testes de Super e Subavaliação em 16 SituaçõesDocumento5 páginasTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Análise Econômica de EmpresasDocumento46 páginasAnálise Econômica de EmpresasRicardo RibeiroAún no hay calificaciones

- Delloite-Guia Demonstracoes Financeiras2010Documento88 páginasDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoAún no hay calificaciones

- Aula7 PercepcaovisualDocumento51 páginasAula7 PercepcaovisualRicardo RibeiroAún no hay calificaciones

- Aula0 ADM GERAL SPPREV 36790 PDFDocumento21 páginasAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesAún no hay calificaciones

- Aula 02Documento5 páginasAula 02Turma Peixoto de CastroAún no hay calificaciones

- Perícia Contábil como ProvaDocumento7 páginasPerícia Contábil como ProvaRicardo RibeiroAún no hay calificaciones

- Formulário de Referência CEDAE 2014Documento339 páginasFormulário de Referência CEDAE 2014Ricardo RibeiroAún no hay calificaciones

- Demonstrações Financeiras Natura 2012Documento248 páginasDemonstrações Financeiras Natura 2012Ricardo RibeiroAún no hay calificaciones

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocumento53 páginasBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroAún no hay calificaciones

- Tabela de Contribuição MensalDocumento1 páginaTabela de Contribuição MensalRicardo RibeiroAún no hay calificaciones

- Resumo Obrigações Contratada IN 971 - 09Documento11 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAún no hay calificaciones

- Aula1 PericiaDocumento20 páginasAula1 PericiaRicardo RibeiroAún no hay calificaciones

- Aren2008316 2Documento69 páginasAren2008316 2joaquim789Aún no hay calificaciones

- CPC21 Demonstrações IntermediariasDocumento31 páginasCPC21 Demonstrações IntermediariasRicardo RibeiroAún no hay calificaciones

- Investimento e PoupancaDocumento2 páginasInvestimento e PoupancaRicardo RibeiroAún no hay calificaciones

- Cafazseguros2005 Exer3Documento14 páginasCafazseguros2005 Exer3Ricardo RibeiroAún no hay calificaciones

- Slide Palestra Ativo Imobilizado RedesignDocumento19 páginasSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroAún no hay calificaciones

- Resumo Obrigações Contratada IN 971 - 09Documento8 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAún no hay calificaciones

- Manual eSocial versão 1Documento207 páginasManual eSocial versão 1Ricardo RibeiroAún no hay calificaciones

- 251Documento15 páginas251henriquelfariaAún no hay calificaciones

- SimplesDocumento13 páginasSimplesRicardo RibeiroAún no hay calificaciones

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocumento13 páginasA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroAún no hay calificaciones

- Peric Iacon Tab Il 2012Documento36 páginasPeric Iacon Tab Il 2012Tainan MoreiraAún no hay calificaciones

- Impostos FederaisDocumento24 páginasImpostos FederaisRicardo RibeiroAún no hay calificaciones

- Simples Nacional RoteiroDocumento5 páginasSimples Nacional RoteiroRicardo RibeiroAún no hay calificaciones

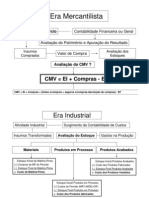

- CmveicomprasDocumento13 páginasCmveicomprasRicardo RibeiroAún no hay calificaciones

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocumento146 páginasA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroAún no hay calificaciones

- LarissaDocumento15 páginasLarissahugo leandro dias sergio hugueiraAún no hay calificaciones

- Auditoria de fraude em demonstrações contábeisDocumento11 páginasAuditoria de fraude em demonstrações contábeislnunescAún no hay calificaciones

- Auditoria Externa e Qualidade da Informação Financeira MunicipalDocumento113 páginasAuditoria Externa e Qualidade da Informação Financeira MunicipalAtanazio FranckAún no hay calificaciones

- GSIC345 Auditoria Conformidade Seguranca Informacao PDFDocumento57 páginasGSIC345 Auditoria Conformidade Seguranca Informacao PDFJosé Antonio Agulleiro RodriguezAún no hay calificaciones

- MOD - Memorando para Planejamento de AuditoriaDocumento5 páginasMOD - Memorando para Planejamento de AuditoriamindsoltzAún no hay calificaciones

- Aula 00 - Exercícios ComentadosDocumento42 páginasAula 00 - Exercícios ComentadosCléa GomesAún no hay calificaciones

- Auditoria interna da empresa XYZDocumento3 páginasAuditoria interna da empresa XYZLuís Alves EmílioAún no hay calificaciones