También podría gustarte

- Paridad de Tasas de InteresDocumento21 páginasParidad de Tasas de InteresRicHard GonzalezAún no hay calificaciones

- Retiro BeneficiariosDocumento1 páginaRetiro BeneficiariosRicHard GonzalezAún no hay calificaciones

- Acciones Argentinas CelulosaDocumento4 páginasAcciones Argentinas CelulosaRicHard GonzalezAún no hay calificaciones

- 04 TesoreríaDocumento19 páginas04 TesoreríaStiv Cusihuata HuamanAún no hay calificaciones

- Comprobación de Aprendizaje Módulo1OLASDocumento2 páginasComprobación de Aprendizaje Módulo1OLASRicHard GonzalezAún no hay calificaciones

- Comprobación de Aprendizaje Módulo2OLASDocumento2 páginasComprobación de Aprendizaje Módulo2OLASRicHard GonzalezAún no hay calificaciones

- OSD Manual Del Buceador Mod3Documento35 páginasOSD Manual Del Buceador Mod3RicHard GonzalezAún no hay calificaciones

- Analisis FinancieroDocumento64 páginasAnalisis FinancieroCleme Moscoso96% (50)

- DFH - Proyecciones Economico-Financieras - BrochureDocumento15 páginasDFH - Proyecciones Economico-Financieras - BrochureRicHard GonzalezAún no hay calificaciones

- Estados Financieros BimboDocumento86 páginasEstados Financieros BimboJoose Raymundo RamirezAún no hay calificaciones

- Metodo Basico de Bateria de Beto DiazDocumento44 páginasMetodo Basico de Bateria de Beto DiazDavid Mesado Espin100% (4)

- Cash Flow Indirecto DidacticoDocumento50 páginasCash Flow Indirecto DidacticoMaria Elizabeth SandovalAún no hay calificaciones

- Presupuesto FinancieroDocumento21 páginasPresupuesto FinancieroRicHard GonzalezAún no hay calificaciones

- 04 TesoreríaDocumento19 páginas04 TesoreríaStiv Cusihuata HuamanAún no hay calificaciones

- Capitulo 5Documento65 páginasCapitulo 5sarevakAún no hay calificaciones

- Nota1 Activos FinancieroDocumento4 páginasNota1 Activos FinancieroRicHard GonzalezAún no hay calificaciones

- Metodos Cuantitativos para La Toma de DecisionesDocumento135 páginasMetodos Cuantitativos para La Toma de DecisionesFreddy Mauricio Ramos100% (4)

- Agentes Que IntervieneDocumento1 páginaAgentes Que IntervieneRicHard GonzalezAún no hay calificaciones

- Ejercitar La MemoriaDocumento3 páginasEjercitar La MemoriaRicHard GonzalezAún no hay calificaciones

- Manual de Convivencia 2014Documento37 páginasManual de Convivencia 2014RicHard GonzalezAún no hay calificaciones

- 88888888Documento1 página88888888RicHard GonzalezAún no hay calificaciones

- Patrimonio NetoDocumento4 páginasPatrimonio NetoRicHard GonzalezAún no hay calificaciones

- Ad GeneralDocumento173 páginasAd GeneralTali Busta100% (4)

- Cuadernillo OPA Biomax 2013Documento29 páginasCuadernillo OPA Biomax 2013RicHard GonzalezAún no hay calificaciones

- Circular 210Documento1 páginaCircular 210RicHard GonzalezAún no hay calificaciones

- Cuáles Son Las Causas de La InflaciónDocumento3 páginasCuáles Son Las Causas de La InflaciónRicHard GonzalezAún no hay calificaciones

- Ensayo Pelicula HomeDocumento2 páginasEnsayo Pelicula HomeRicHard GonzalezAún no hay calificaciones

- 1 Origen de La Danza Folclórica de ColombiaDocumento10 páginas1 Origen de La Danza Folclórica de ColombiaRicHard Gonzalez0% (1)

- Agentes Que IntervieneDocumento1 páginaAgentes Que IntervieneRicHard GonzalezAún no hay calificaciones

- Cadm0593 01Documento18 páginasCadm0593 01Biologia Cobat TlaxcalaAún no hay calificaciones

- FLUJO DE CAJA Galpon de Cuyes Cooperativa Acunta CuyDocumento9 páginasFLUJO DE CAJA Galpon de Cuyes Cooperativa Acunta CuyStalin MendozaAún no hay calificaciones

- Contabilidad PAG Agosto 14Documento51 páginasContabilidad PAG Agosto 14mariaAún no hay calificaciones

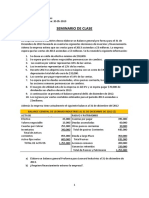

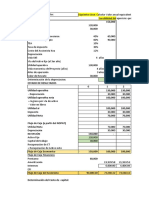

- Seminario de Clase: Ejercicio 01Documento4 páginasSeminario de Clase: Ejercicio 01Carlos Julon IdrogoAún no hay calificaciones

- Tarea Evaluacion de Proyectos - Cama Salcedo Jose Antonio 4 ADocumento10 páginasTarea Evaluacion de Proyectos - Cama Salcedo Jose Antonio 4 AJOSE ANTONIO CAMA SALCEDOAún no hay calificaciones

- Ebook Finanzas OperativasDocumento49 páginasEbook Finanzas OperativasJennifer Concepcion100% (1)

- PDF Diferencia TemporalDocumento37 páginasPDF Diferencia TemporalwilimaticoAún no hay calificaciones

- REA Proceso para Elaborar EEFFDocumento25 páginasREA Proceso para Elaborar EEFFyheny1524Aún no hay calificaciones

- Contabilidad y Documentación Comercial PDFDocumento62 páginasContabilidad y Documentación Comercial PDFThomas Smith100% (3)

- Ejemplos Capital de TrabajoDocumento9 páginasEjemplos Capital de TrabajoPAULA DIMASAún no hay calificaciones

- Balanza de Super Employment ServicesDocumento10 páginasBalanza de Super Employment ServicesAllan Fabricio0% (1)

- TRABAJO FINAL ExcelDocumento16 páginasTRABAJO FINAL ExcelAneida Angelica MarinAún no hay calificaciones

- Practica N°1 Auditoria PPEDocumento11 páginasPractica N°1 Auditoria PPEJohana Díaz FloresAún no hay calificaciones

- Niff 5Documento16 páginasNiff 5Jhudith velasaquez hurtadoAún no hay calificaciones

- Políticas Contables NIIF-P MDocumento9 páginasPolíticas Contables NIIF-P MRodolfo Pérez CórdovaAún no hay calificaciones

- Análisis de estados financieros de empresa con activos y pasivosDocumento32 páginasAnálisis de estados financieros de empresa con activos y pasivosYENIAún no hay calificaciones

- Razones Simples y EstandarDocumento7 páginasRazones Simples y EstandarOscar Valdez100% (1)

- Anexos 7,8, 9 y 11Documento4 páginasAnexos 7,8, 9 y 11The Tiger Nova MendozaAún no hay calificaciones

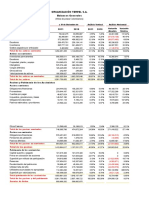

- Análisis financiero Terpel 2011Documento14 páginasAnálisis financiero Terpel 2011Yadira RiañoAún no hay calificaciones

- Anualidades y AmortizaciónDocumento15 páginasAnualidades y AmortizaciónMarlon Ortega100% (1)

- TALLER GERENCIA FINANCIERA Power Point (Recuperado)Documento16 páginasTALLER GERENCIA FINANCIERA Power Point (Recuperado)jeisson alzateAún no hay calificaciones

- Análisis de inversion y sensibilidad de proyectoDocumento12 páginasAnálisis de inversion y sensibilidad de proyectoJoseAún no hay calificaciones

- Caso Electrohogar PymesDocumento5 páginasCaso Electrohogar Pymeschristian rodriguezAún no hay calificaciones

- Aplicacion de Matematicas FinancierasDocumento13 páginasAplicacion de Matematicas Financierasdayana lorena rincon nietoAún no hay calificaciones

- Pasivo corriente: definición, características y componentesDocumento12 páginasPasivo corriente: definición, características y componentesBrandon Jose Ortiz Galvez100% (1)

- Prueba Formativa Nic7 Flujo Efectivo Act. Opeacion, Inversion y FinanciamientoDocumento7 páginasPrueba Formativa Nic7 Flujo Efectivo Act. Opeacion, Inversion y FinanciamientoIsmael SalcedoAún no hay calificaciones

- Dir Fin - Ejercicios EEFF 9 Hojas PDFDocumento9 páginasDir Fin - Ejercicios EEFF 9 Hojas PDFCristhian TonAún no hay calificaciones

- Conta1-S2-Ejer 2,2Documento10 páginasConta1-S2-Ejer 2,2Lisseth CuyuchAún no hay calificaciones

- NIKEDocumento21 páginasNIKEAlexander MirambeauxAún no hay calificaciones

- Flujo de Caja ProductividadDocumento8 páginasFlujo de Caja ProductividadJhoser Trujillo SanchezAún no hay calificaciones