Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Controlde Inventarios - Propuesta PDF

Cargado por

Oscar Henriquez LealTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Controlde Inventarios - Propuesta PDF

Cargado por

Oscar Henriquez LealCopyright:

Formatos disponibles

PROPUESTA DE MEJORA EN EL SISTEMA DE CONTROL INTERNO

DEL INVENTARIO DE LA EMPRESA CENPROFOT C.A; PARA

LOGRAR EFICIENCIA EN EL CONTROL DE EXISTENCIAS DE

MATERIALES Y PRODUCTOS FOTOGRFICOS

Autoras

Hernndez Ana

Torres, Dessire

Barbula, Octubre del 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

PROPUESTA DE MEJORA EN EL SISTEMA DE CONTROL INTERNO

DEL INVENTARIO DE LA EMPRESA CENPROFOT C.A; PARA

LOGRAR EFICIENCIA EN EL CONTROL DE EXISTENCIAS DE

MATERIALES Y PRODUCTOS FOTOGRFICOS

Autoras

Hernndez Ana

Torres, Dessire

Tutor: Prof. Manuel Gonzlez Fierro

Barbula, Octubre del 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

PROPUESTA DE MEJORA EN EL SISTEMA DE CONTROL INTERNO

DEL INVENTARIO DE LA EMPRESA CENPROFOT C.A; PARA

LOGRAR EFICIENCIA EN EL CONTROL DE EXISTENCIAS DE

MATERIALES Y PRODUCTOS FOTOGRFICOS

Autoras

Hernndez Ana

Torres, Dessire

Trabajo de Grado presentado para optar el titulo de Licenciada en

Administracin Comercial

Barbula, Octubre del 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

CONSTANCIA DE ACEPTACION

PROPUESTA DE MEJORA EN EL SISTEMA DE CONTROL INTERNO

DEL INVENTARIO DE LA EMPRESA CENPROFOT C.A; PARA

LOGRAR EFICIENCIA EN EL CONTROL DE EXISTENCIAS DE

MATERIALES Y PRODUCTOS FOTOGRFICOS

Autoras

Hernndez Ana

Torres, Dessire

Aceptado en la Universidad de Carabobo

Facultad de Ciencias Econmicas y Sociales

Escuela de Administracin Comercial y Contadura Publica

Por: Prof. Manuel Gonzlez Fierro

C.I: 9.129.212

Barbula, Octubre del 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

VEREDICTO

Nosotros miembros del jurado designado para la evaluacin del

Trabajo de Grado Propuesta de Mejora en el Sistema de Control

Interno del Inventario de la Empresa Cenprofot C.A; para lograr

eficiencia en el control de existencias de materiales y productos

fotogrficos

Presentado por: Hernndez, Ana C.I N 16.050.223

Torres, Dessire C.I N 16.784.498

Para optar al Titulo de Licenciada en Administracin Comercial,

estimamos que el mismo rene los requisitos para ser considerado como:

__________________________________________________________

Apellido Nombre C.I Firma

_____________ _____________ ____________ _____________

_____________ _____________ ____________ _____________

_____________ _____________ ____________ _____________

_____________ _____________ ____________ _____________

Barbula, Octubre 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

CONSTANCIA DE CALIDAD

Quien suscribe, Lic. Manuel Gonzlez Fierro; titular de la cedula de

identidad N 4.129.212, por medio de la presente deja constancia que en

su condicin de tutor de contenido del trabajo de grado titulado:

PROPUESTA DE MEJORA EN EL SISTEMA DE CONTROL DE

INVENTARIO DE LA EMPRESA CENPROFOT C.A; PARA LOGRAR

EFICIENCIA EN EL CONTROL DE EXISTENCIAS DE MATERIALES Y

PRODUCTOS FOTOGRFICOS

Elaborado por: Hernndez, Ana C.I N 16.050.223

Torres, Dessire C.I N 16.784.498

Cumple con los criterios de calidad para ser presentado ante el jurado

evaluador.

Tutor de contenido: Lic. Manuel Gonzlez Fierro. C.I 4.129.212

Lic. Manuel Gonzlez Fierro

Brbula, Octubre 2007

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

Barbula, Octubre 2007

CERTIFICADO DE VALOR AGREGADO (Trabajo de Grado)

Trabajo de Grado: Propuesta de Mejora en el Sistema de Control de

Inventario de la empresa Cenprofot C.A; para lograr eficiencia en el

control de existencias de materiales y productos fotogrficos

Nombre: Hernndez, Ana C.I N 16.050.223

Nombre: Torres, Dessire C.I N 16.784.498

Tutor de contenido: Lic. Manuel Gonzlez Fierro. C.I 4.129.212

Descripcin del producto del logrado: Una propuesta diseada para la

Empresa Cenprofot, C.A, con el objetivo principal que es la de

proporcionar una mejora en el Sistema de Control Interno de Inventario en

el rea de almacn con la finalidad de obtener controles adecuados para

manejar los inventarios as como las actividades que se desarrollan dentro

de el rea del almacn en dicha empresa.

Beneficios que generara el producto descrito: Propuesta elaborada

representa:

- Una herramienta gua para lograr el manejo eficiente del inventario

en rea del almacn de la Empresa Cenprofot, C.A

- Optimizara la competitividad de la empresa al ser ms eficaz y

eficiente en el ciclo de Almacn- Inventario.

- Ventajas econmicas en corto, mediano, y largo plazo al disminuir

la perdida de mercanca en el almacn.

Usuarios potenciales del producto obtenido:

- Empresa Cenprofot, C.A.

- Empresas del ramo con similares caractersticas

- Sirve de base para futura investigaciones o fuente de conocimiento

para los estudiantes de la Facultad de Ciencias Econmicas y

Sociales de la Universidad de Carabobo u otras instituciones

educativas.

Aprobacin por el Tutor de Contenido

Firma: Fecha:

Prof:

C.I:

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

DEDICATORIA

A Dios por permitirnos vivir este momento por llenarnos de salud cada

dia por ser nuestra gua espiritual en nuestras vida y en nuestra carrera,

por regalarme momentos hermosos en nuestras vidas.

A nuestra fe puesta en la carrera espiritual, quienes han sido el apoyo y

la perseverancia, por sus consejos en todo momento, y por guiarnos en

los momentos mas difciles de nuestras vidas, y a quienes quisiramos

dedicarles nuestro proyecto.

A nuestros padres que en todo momento nos han apoyado y han vivido

con nosotras el estudio de nuestra carrera, por guiarnos por el camino del

bien, por los momentos incondicionales vividos gracias a ellos, por los

consejos recibidos dia a dia, por sobre todas las cosas por darnos la vida.

A nuestros hermanos que han compartido con nosotras nuestras

vivencias en la carrera, y con sus risas y alegras no han enseado que la

vida tiene momentos hermosos y este es uno de ellos, y les damos

gracias por eso.

A nuestros compaeros de clase que de una u otra forma han

compartido con nosotras momentos inolvidables, por su colaboracin, sus

consejos, y por participar con nosotras en el logro de nuestras metas y

objetivos.

Las Autoras

AGRADECIMIENTO

Agradecemos y nuestros padres, a nuestros hermanos, a toda nuestra

familiares, que nos acompaaron en todo momento en el desarrollo de

nuestras actividades y en logro de nuestra profesin.

Agradecemos nuestro tutor el Prof. Manuel Gonzlez, quien nos ha

apoyado en todo momento, por aceptar ser nuestro tutor de contenido,

por su dedicacin su paciencia, sus consejos y constancia, muchas

gracias profesor.

A la Empresa Cenprofot; por brindarnos su colaboracin y ayuda en la

realizacin de nuestro trabajo de grado y a quienes agradecemos por

abrirnos las puertas de su empresa, y plantearnos su problemtica.

A todos los profesores que formaron parte de nuestra profesin y que

nos impartieron sus consejos y conocimientos para nuestra formacin

profesional.

A todos nuestros compaeros, a nuestros amigos, a todos aquellas

personas que formaron parte y compartieron con nosotras nuestro

formacin en esta casa de estudio, muchsimas gracias a todos.

Las Autoras

Propuesta de Mejora en el Sistema de Control Interno del Inventario

de la Empresa Cenprofot C.A; para lograr eficiencia en el control de

existencias de materiales y productos fotogrficos

Autoras: Hernndez, Ana y Torres, Dessire

Tutor: Manuel Gonzlez Fierro.

Fecha: Octubre del 2007

RESUMEN

La presente investigacin ha sido realizada con el fin de elaborar una

propuesta de mejora en el sistema de control interno del inventario en la

Empresa Cenprofot, C.A, a que contribuya con la productividad y

rentabilidad de la misma con la finalidad de subsanar las debilidades

existentes en el rea del almacn, y contribuyendo con la eficiencia y

optimizacin del proceso del inventario y de todas las operaciones

realizadas por el personal que labora en la empresa, destacado la

importancia que constituye para toda organizacin contar con un eficiente

manejo de los inventarios. La investigacin estuvo enmarcada bajo la

modalidad de proyecto factible, ya que la misma aporta una posible

solucin ejecutable en la problemtica planteada; fundamentada en una

investigacin de campo de tipo descriptivo, apoyada en las bases

tericas y en las referencias bibliogrficas. Las tcnicas de recoleccin de

datos utilizadas fueron: la observacin directa, y la aplicacin de un

cuestionario que consta de seis (6) preguntas cerradas. Los datos

obtenidos de tales instrumentos fueron analizados para conocer la

situacin actual de el anejo de los inventarios en la empresa y sobre esta

base elaborar la propuesta de mejora que se adapte a las necesidades de

la mismas y las cuales permitieron darle validez y confiabilidad a la

investigacin. El objetivo principal de esta propuesta proporcionar una

mejora en el Sistema de Control Interno de Inventario en el rea de

almacn con la finalidad de obtener controles adecuados para manejar los

inventarios as como las actividades que se desarrollan dentro de el rea

del almacn en dicha empresa.

Palabras Claves: Sistema, Control Interno, Inventario

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIN COMERCIAL Y

CONTADURA PBLICA

CAMPUS BRBULA

INDICE GENERAL

Dedicatoria .......................................................................................... viii

Agradecimiento ................................................................................... ix

Resumen .............................................................................................. x

ndice General ..................................................................................... xi

ndice de Cuadros ............................................................................... xiii

ndice de Grficos ............................................................................... xvi

Introduccin ........................................................................................ 1

CAPITULO I:

EL PROBLEMA ................................................................................ 4

Planteamiento del Problema ............................................................... 4

Formulacin del problema ................................................................... 8

Objetivos de la Investigacin ............................................................... 8

Justificacin del Problema .................................................................. 9

CAPITULO II:

MARCO TERICO .............................................................................. 12

Antecedentes.... 14

Bases Tericas...... 19

Definicin de Trminos Bsicos........................... 52

CAPITULO III:

MARCO METODOLGICO .......... 55

Tipo de Investigacin... 55

Diseo de la Investigacin...... 56

Nivel de Investigacin ......................................................................... 57

Poblacin .................... 57

Muestra ................................................................................................ 58

Tcnicas e Instrumentos de Recoleccin de datos......... 60

Anlisis y Procesamiento de Datos ...................................................... 62

Validacin del Instrumento ................................................................... 63

CAPITULO IV

ANLISIS E INTERPRETACIN DE LOS RESULTADOS ................. 64

CAPITULO V

LA PROPUESTA ................................................................................... 71

Titulo ...................................................................................................... 71

Presentacin .......................................................................................... 71

Diagnostico de la Situacin .................................................................... 72

Objetivos de la propuesta ...................................................................... 73

Fundamentacin .................................................................................... 76

Factibilidad ............................................................................................. 77

Diseo de la propuesta .......................................................................... 78

CAPITULO VI

CONCLUSIONES Y RECOMENDACIONES ....................................... 127

REFERENCIAS BIBLIOGRFICAS ..................................................... 132

ANEXOS ................................................................................................135

INDICE DE CUADROS

Cuadro N 1. Estructura Organizacional ..................................................14

Cuadro N 2. Distribucin de la Poblacin ...............................................58

Cuadro N 3. Distribucin de la Muestra ..................................................60

Cuadro N 4. Materiales y Productos Fotogrficos Existentes .................81

Cuadro N 5. Fallas Existentes en el Almacn de Inventarios .................89

CuadroN 6: Codificacin de los materiales y productos fotogrficos ......92

Cuadro N 7: Clasificacin de los Materiales y Productos Fotogrficos.

Cintas de Video ........................................................................................93

Cuadro N 8. Clasificacin del Papel Fotogrfico .....................................93

Cuadro N 9. Clasificacin de los Bolsos ............................................. ....94

Cuadro N 10. Clasificacin de los lbumes ........................................ ....95

Cuadro N 11. Clasificacin de Las Memorias ..................................... ....96

Cuadro N 12. Clasificacin del Qumico Fotogrfico ..............................96

Cuadro N 13. Clasificacin de las Pelculas Fotogrficas........................97

Cuadro N 14. Clasificacin de los Portarretratos ....................................98

Cuadro N 15. Clasificacin de las Bateras .............................................99

Cuadro N 16. Clasificacin de las Cmaras Fotogrficas .......................99

Cuadro N 17. Codificacin de los Materiales y Productos

Fotogrficos.............................................................................................101

Cuadro N 18. Codificacin del Papel Fotogrfico. Cintas De Video .....101

Cuadro N 19. Codificacin de Las Memorias ........................................102

Cuadro N 20. Codificacin de las Bateras ...........................................102

Cuadro N 21. Codificacin del Qumico Fotogrfico .............................103

Cuadro N 22. Codificacin de los Bolsos ..............................................103

Cuadro N 23. Codificacin de los lbumes ..........................................104

Cuadro N 24. Codificacin de Pelculas Fotogrficas ...........................105

Cuadro N 25. Codificacin de los Portarretratos ...................................106

Cuadro N 26. Codificacin de las Cmaras Fotogrficas .....................107

Cuadro N 27. Organizacin actual del almacn ....................................112

Cuadro N 28. Diseo de los Estantes ...................................................113

Cuadro N 29. Diseo de las Etiquetas ..................................................113

Cuadro N 30. Diseo de los Carteles ....................................................114

Cuadro N 31. Diseo de las Paletas .....................................................114

Cuadro N 32: Nueva Organizacin del almacn Propuesta a la Empresa

Cenprofot, C.A ........................................................................................115

Cuadro N 33. Formato de Entrada de Materiales y Productos

Fotogrficos al Almacn .........................................................................118

Cuadro N 34. Formato de Salida de Materiales y Productos

Fotogrficos ...........................................................................................120

Cuadro N 35. Formato de Control de Existencias de Materiales

Productos Fotogrficos en el Almacn ...................................................122

Cuadro N 36. Cronograma de Adiestramiento ......................................127

INDICE DE GRAFICOS

Grafico N 1: Eficiencia del Sistema Control Interno del Inventario .........65

Grafico N 2. Codificacin y clasificacin de los materiales y productos

fotogrficos ...............................................................................................66

Grafico N 3: Cantidad de materiales y productos fotogrficos

existentes .................................................................................................67

Grafico N 4 Control de inventario ............................................................68

Grafico N 5: Registro de entradas y salidas de materiales y productos

fotogrficos son los adecuados ................................................................69

Grafico N 6. Registro de entradas y salidas de materiales y productos

fotogrficos son los adecuados ................................................................70

INTRODUCCIN

En los ltimos aos, las empresas venezolanas se han visto en la

necesidad de implementar y evaluar estrategias de optimizacin de

procesos, la cual les va a permitir obtener informacin valedera, confiable

y justa.

En la actualidad se ha presentado que las empresas requieren

optimizar los procesos de las actividades con la finalidad de controlar,

coordinar y planificar todos aquellos movimientos u operaciones que se

realizan en un departamento especifico. De aqu la importancia que tiene

las gestiones de inventarios ya que por medio de los mismos se puede

llevar un control adecuado sobre los activos de la empresa.

Los inventarios son generalmente uno de los renglones mas

representativos en los balances y los problemas operativos son

numerosos. Se originan no solamente en la actividad del negocio sino

tambin en los controles y sistemas contables de costos utilizados por

cada empresa. Sin embargo no en todos los casos la gerencia presta una

adecuada atencin a la administracin de sus inventarios por considerar

de mayor importancia otras transacciones.

Se debe tomar en cuenta que el buen manejo de los inventarios

constituye un factor importante para el xito o fracaso de una empresa

cualquiera sea sus especialidad, tamao o complejidad puesto que a

travs de los proveedores se adquiere una gran cantidad de compromisos

por recibir los materiales para la venta o para el proceso de un producto

terminado.

Tomando en consideracin lo antes expuesto no solo se requiere de

informacin precisa, sino tambin de controles que permitan establecer

las actividades propias que las organizaciones deben realizar

coordinndolas de manera lgica y as cumplir de forma efectiva los

objetivos que persiguen y poder reafirmarse la empresa en el mercado en

el cual se desenvuelven.

En este sentido el objetivo de esta investigacin es elaborar una

propuesta de mejora en el sistema de control interno del inventario de la

empresa Cenprofot, C.A

Cabe destacar que la presente investigacin se encuentra

estructurado de la manera siguiente: CAPITULO I; el problema, el cual

aborda el planteamiento del problema, que no es mas que la situacin

actual de la investigacin a realizar; tambin abarca los objetivos, tanto

general como especficos, la formulacin del problema y la justificacin de

la investigacin, que se refiere a la importancia que reviste este capitulo.

El CAPITULO II; marco terico; basado en los antecedentes de la

investigacin que son aquellos estudios, trabajos de grado o tesis

realizados por autores, donde se plantean una breve sntesis conceptual

de las investigaciones realizadas, bases tericas; basndose en teoras

que han desarrollado modelos y/o sntesis que soporten la investigacin y

definicin de trminos, donde dan una breve explicacin de los conceptos

mas usados en la investigacin.

El CAPITULO III; relativo al marco metodolgico, presenta el tipo de

investigacin y su diseo; as como tambin los procedimientos

planteados para obtener informacin y la manera como se realizara el

anlisis e interpretacin de la informacin obtenida a travs de los

instrumentos diseados.

El CAPITULO IV; se presenta la informacin recopilada donde se

analizan de acuerdo al instrumento de recoleccin de datos la informacin

adquirida; as mismo en el CAPITULO V; se presenta la propuesta de

mejora planteada al inicio de la investigacin, las conclusiones y

recomendaciones una vez desarrollada y analizada la investigacin, que

contienen las reflexiones alcanzadas con el estudio realizado. Por ultimo,

tambin se presentara las referencias bibliogrficas, que fueron

pertinentes revisar para la realizacin del estudio.

CAPITULO I

EL PROBLEMA

Planteamiento del Problema

El mercado globalizado exige la utilizacin e implementacin de

herramientas que permitan el correcto y eficiente manejo de los recursos

de una organizacin para poder ser competitivos y acudir a los mercados

globales de esta misma manera considerando que el mercado en el cual

compiten los productos fotogrficos requieren de tres elementos bsicos

de la globalizacin los cuales son: la calidad, servicio y precio.

Es por eso que muchas empresas fundamentan su posicionamiento

econmico en el desarrollo armnico y adecuado de las operaciones tanto

administrativas, como productiva o comercial, por lo que un buen control

interno pasa a formar parte de unos de los aspectos ms importantes de

la empresa.

De all pues surge un nuevo concepto de Control Interno donde se

brinda una estructura comn que viene a ser de gran utilidad en la

consecucin de objetivos y metas institucionales sobre todo de las

pequeas y medianas empresas que son las mas requieren de una

adecuada asesora operativa, financiera y normativa

El Instituto Americano de Contadores (AICA) define el control

interno como sigue:

El control interno abarca el plan de organizacin y

medidas adoptadas dentro de la empresa para

salvaguardar sus activos, verificar la adecuacin y

flexibilidad de informacin financiera de contabilidad,

promover eficiencia operacional y fomentar la

adherencia a las polticas establecidas (p.278)

En este sentido, Catacora (1996) expresa que el Control Interno:

Es la base sobre el cual descansa la confiabilidad de

un sistema contable, el grado de fortaleza

determinar si existe una seguridad razonable de las

operaciones reflejadas en los Estados Financieros.

Una debilidad importante del Control Interno; o un

sistema de control interno poco confiable representa

un aspecto negativo dentro del sistema contable.

(p.238)

El Control interno esta directamente relacionado con las operaciones

normales de una organizacin, pues es necesario estar convencidos que

la informacin financiera es segura y confiable, y que se logra a travs del

sistema del control interno de la entidad.

Entre algunas de esas operaciones normales de una organizacin se

encuentra la de la administracin de almacenes y dirigir sus actividades

de forma efectiva, es por ello que el inventario pasa hacer la plataforma

que posibilita la produccin, lo que significa que la obtencin de una

buena utilidad debe comenzar por una buena gestin de inventario.

Actualmente los almacenes desempean funciones importantes dentro

de las organizaciones por muy pequeas que estas sean, entre estas

funciones estn las de custodiar y resguardar los inventarios, lo cual

permitir llevar un adecuado control, manejo y uso de los inventarios.

Igualmente deben contribuir a que los despachos se hagan de manera

inmediata evitando contratiempos, por lo que el responsable de los

almacenes debe recibir de alta gerencia la informacin precisa y

comprensible, para que el personal oriente sus esfuerzos y puedan

delinear las funciones dentro del almacn.

El desarrollo exitoso de una empresa, tiene su base en contar con un

eficiente manejo de su inventario, ya que cumple una funcin primordial

en los planes de operaciones en la empresa, donde cada actividad da un

patrn calculado para producir una accin conjunta y rgida para llegar a

su meta especifica.

Cuando una empresa no cuenta con un control de inventario eficiente

afecta directamente en los descensos de los niveles de comercializacin

en insatisfacciones tanto para el cliente como para el comercio, teniendo

como consecuencia los siguientes: Deficiencia en el servicio del

despacho, fallas en las actividades del almacn para hacer el despacho,

insuficiencia de productos en el almacn, para cubrir los despachos,

desperdicio de los materiales, perdida de tiempo a la hora de procesar la

materia prima, manejo inadecuado de los materiales.

El sistema de control interno debe estar preparado para descubrir y

evitar cualquier irregularidad, relacionada con falsificacin, fraude o

colusin y aun cuando estos montos no sean significativos o relevantes

con respecto a los estados financieros es importante que estos sean

descubiertos oportunamente debido a que tiene implicaciones sobre la

correcta conduccin de negocio. Es importante indicar que; un control

interno logra su cometido, siempre que sea oportuno, claro, sencillo, gil,

flexible, adaptable, eficaz, objetivo y realista tomando en cuenta las

caractersticas y necesidades de cada entidad.

La Empresa Cenprofot, C.A ubicada en la Avenida Cedeo, Centro

Comercial Las Vegas, local N 4, se a dedicado continuamente a la

compra venta, distribucin de servicio de productos fotogrficos

basndose en la calidad de sus mercancas. Actualmente se presenta una

situacin caracterizada, por el hecho de que no se determina, con

exactitud las cantidades de materiales existentes lo cual ocasionan un

inadecuado y deficiente control de inventario, de esta manera dificulta

establecer los niveles de inventario de tales rubros. El origen del problema

radica en la falta de identificacin, clasificacin, codificacin y control del

manejo de los materiales, lo cual permite que no haya una visualizacin

adecuada, de la existencia de los productos que posteriormente ser

desperdiciados, tambin se observa la desorganizacin en el rea del

almacn, ya que la mayora de los materiales y productos fotogrficos no

tienen un sitio especifico de almacenamiento, lo que genera desorden y

congestionamiento en dicha rea.

Otra causa es que no existe un registro que determine la entrada,

salida y existencia de los materiales y productos fotogrficos. Lo

anteriormente expuesto trae como consecuencia perdida de clientes e

ndole monetaria como robo, perdida de tiempo al ubicar la mercanca, lo

que ha ocasionado ciertas dificultades al momento de organizar, comprar

o vender mercanca.

Partiendo de lo expuesto anteriormente conlleva a la creacin de un

Propuesta de Mejora del proceso de inventarios que actualmente se

desarrolla en la Empresa Cenprofot C.A.

Formulacin del Problema

Qu incidencias ocasionar la implementacin de una Propuesta de

mejora en el Sistema de Control Interno de inventarios en la Empresa

Cenprofot C.A?

Objetivos de la Investigacin

Objetivo General

Disear una Propuesta de Mejora en el Sistema de Control Interno del

Inventario de la Empresa Cenprofot C.A, para lograr eficiencia en el

control de existencias de materiales y productos fotogrficos.

Objetivos Especficos

Diagnosticar las deficiencias presentes en los procedimientos de

control interno del inventario que actualmente sigue la Empresa Cenprofot

C.A, especficamente en el rea de materiales y productos fotogrficos.

Establecer los basamentos tericos que sustenten el sistema de

control interno del inventario

Proponer la Mejora del Sistema de control interno del Inventario de la

empresa Cenprofot C.A, a objeto de lograr un control de existencia de los

materiales y productos fotogrficos.

Justificacin del Problema

En todas las empresas sean pequeas, medianas grandes se debe

de cumplir a cabalidad el buen manejo de los inventarios para tratar de

minimizar los costos y as lograr que la empresa pueda invertir mucho

mas en materiales que realmente necesiten; esto implica que el personal

encargado del rea de almacn tiene que estar suficientemente

capacitado para poder llevar un buen control, adems el departamento de

compra tambin juega un papel importante ya que el personal que ocupe

el cargo deber realizar la requisicin de materiales precisa para

continuar con las operaciones de la empresa.

El nivel organizacional en la actualidad requiere que las empresas

sean responsables desde la compra de los materiales pasando por su

procesamiento hasta que llegue a el consumidor final (cliente), por eso la

Empresa Cenprofot C.A no se escapa de esta situacin, lo cual implica

que dicha compaa presenta la necesidad de que se realice un programa

de mejora en la parte de inventario que contribuya al crecimiento de la

misma.

La Empresa Cenprofot C.A, ubicada en la Avenida Cedeo, entre

Farriar y Boyac, Centro Comercial Las Vegas local N 4, Valencia- Edo.

Carabobo, desde su creacin y hasta la presente fecha ha presentado un

problema bastante considerable, ya que en el rea del almacn existe una

desorganizacin de materiales, a dems de que no existe un control de

entrada, salida y existencia de los mismos. Lo planteado trae como

consecuencia mal funcionamiento del rea sujeta a estudio as como la

falta de informacin veraz, impidindole a la gerencia la acertada toma de

decisiones.

Ante tal situacin, el objeto de estudio va dirigido a evaluar los

distintos niveles de eficacia y eficiencia de los controles de inventarios,

con la finalidad de regularizar los procesos elaborar la propuesta; el

objetivo de la investigacin, es eminentemente constructivo la cual no se

limita a criticar las deficiencias; sino a proponer medidas que se

consideran convenientes, sealando las posibles mejoras, que se

lograrn con las implementacin de una mejora en el control interno de

los inventarios y que una vez aprobadas por la gerencia la empresa

lograr obtener mayores beneficios con un alto nivel de motivacin,

operatividad y rendimiento, alcanzando un sitial en el mercado donde se

desenvuelve.

El alcance social de esta investigacin, beneficia a las empresas ya

que les permite obtener informacin necesaria para cumplir a cabalidad

con todas las normas y procedimientos que se deben seguir para alcanzar

un buen manejo en el control interno del inventario en cualquier entidad,

y as lograr un equilibrio en todas las reas de una organizacin.

Cabe destacar, que la realizacin de esta investigacin, va orientada

al aporte de ideas y bsqueda de alternativas en la implementacin de

una propuesta que contribuyan al mejoramiento del control interno del

inventario. De all, su importancia como fuente de consulta para otros

investigadores y material de apoyo para la Universidad de Carabobo,

otras instituciones educativas a nivel superior, y al resto de los lectores

que muestren inters por el tema.

CAPITULO II

MARCO TEORICO

Arias Fidias, indica que el marco terico de la investigacin se puede

decir que es el comprendi de una serie de elementos conceptuales que

sirven de base a la indagacin a realizar, el mismo generalmente, se

estructura de tres elementos: antecedentes de la investigacin, bases

tericas y definicin de trminos bsicos.(p.38)

Resea Histrica

Empresa Cenprofot, C.A se encuentra ubicada en la Avenida Cedeo,

entre Farriar y Boyac, Centro Comercial Las Vegas local N 4, Valencia

Edo. Carabobo.

Caractersticas de la Empresa

Es un empresa que se dedica a la compra, venta, distribucin y

comercializacin de materiales y equipos fotogrficos, as como tambin

presta el servicio de revelado y copiado de pelculas fotogrficas, tanto

digital como convencional en todos sus niveles igualmente como

profesionales y aficionados de la fotografa.

Misin

Satisfacer las necesidades de nuestros clientes, sucursales,

distribuidores, accionistas, trabajadores y suplidores, a travs de nuestros

productos y de la gestin de nuestros negocios, garantizando los mas

altos estndares de calidad, eficiencia y competitividad, con la mejor

relacin precio/valor, alta rentabilidad y crecimiento sostenido,

contribuyendo al mejoramiento continuo de todas nuestras actividades.

Visin

Somos lideres en el negocio de la fotografa, en el cual nos

desempeamos. Enaltecemos el nivel de satisfaccin de nuestros

clientes, ofrecindoles las mejores condiciones en precio, calidad,

tecnologa y tiempos de respuesta, a sus necesidades y expectativas

haciendo uso de los recursos disponibles, para as mismo mantener el

dominio con la tecnologa mas avanzada.

Objetivos de la Empresa

Esta empresa tiene como objetivo satisfacer a los clientes a travs de

una gestin integral del negocio que garantice el buen funcionamiento de

sus tiendas, ofreciendo calidad y un servicio de primera en todos sus

productos basndose en las marcas y la tecnologa de punta reconocidas

tanto a nivel nacional como internacional.

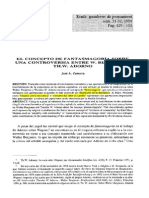

Estructura Organizativa de la Empresa

Cuadro N 1. Estructura Organizacional

Fuente: Cenprofot C.A

Antecedentes

Para la elaboracin del presente trabajo de investigacin, se presenta

un resumen de algunas investigaciones relacionadas con el tema

planteado las cuales anteceden este estudio y fueron considerados como

relevantes para presentar la misma. A continuacin se mencionan

algunas propuestas que contribuyen como apoyo a la investigacin a

desarrollar.

Segn Cuares, Portocarero, Velsquez (2005) realizaron un trabajo

en la Universidad de Carabobo, titulado Propuesta de Procedimientos de

Control Interno en el Inventario de Materiales e Insumos del

Departamento de Servicios de la Empresa Autoyota C.A ubicada en la Av.

Bolvar, cruce con Av. Valencia sector Naguanagua Edo. Carabobo, para

optar el titulo de Licenciado en Contadura Publica. El desarrollo de la

investigacin se llevo a cabo bajo la metodologa de campo, de carcter

Atencion al Cliente

Departamento de Caja

Operador

Departamento de Revelado

Clasificacin

Operador de Minilab

Departamento de Copiado

GERENTE

descriptivo. Se concluye que la mayor falla de control interno se debe a la

falta de documentacin de procesos y la ausencia de un manual de

funciones y procedimientos mediante el cual cada organizacin, segn su

estructura organizacional, su misin y sus recursos, determine

objetivamente las funciones y establezca los mtodos y procedimientos

para alcanzar sus objetivos.

Esta investigacin guarda relacin con el objeto del presente estudio

ya que permite conocer los procedimientos a seguir para lograr que no

existan fallas en el control interno del inventario y que el cumplimiento

efectivo de dichos procedimientos y la determinacin objetiva de las

funciones en dicho departamento de servicios permitir alcanzar con los

objetivos propuestos por la empresa.

Alarcn y Perruelo (2005). En su trabajo de grado para obtener el

titulo de licenciado en Contadura Publica, realizado en la Universidad de

Carabobo; titulado Propuesta de un modelo de control de inventarios

para la Empresa Emeval C.A,. dedicada a la venta y comercializacin de

material medico quirrgico ubicada en el Municipio San Jos Mora Edo.

Carabobo. Este estudio de campo se realizo bajo un paradigma

cualitativo, apoyada en una base documental, se enfoca en establecer un

modelo de control de inventario, bajo el enfoque de control interno para

mejorar y optimizar el manejo de las entradas salidas de los materiales

del almacn. Este estudio guarda relacin con la investigacin ya que

sirve de apoyo para llevar acabo la investigacin.

Segn Arvalo, Pimentel, Torres (2004) Propuesta de un sistema

de control de inventario para optimizar el nivel de almacenamiento de

productos terminados en la Empresa Alpla de Venezuela S.A,

desarrollado en la Facultad de Ciencias Econmicas y Sociales de la

Universidad de Carabobo; para optar el titulo de Licenciado en

Administracin Comercial. Investigacin que estuvo enmarcada en la

modalidad de proyecto factible, apoyada en una investigacin de campo

de carcter descriptiva y documental. En dicha investigacin se conoci

que la empresa carece de un manual de procedimientos acerca de las

labores que se realiza en el departamento de almacn, por otra parte al

aplicar el instrumento de recoleccin de datos el 75% de los entrevistados

indico que la organizacin en dicho departamento se encuentra de

manera regular ya que no existe un orden correlativo de los materiales.

Esta propuesta constituye un aporte muy valioso a la presente

investigacin, por establecer la importancia y las ventajas de una

adecuado manejo, y control del inventario, ya que su desorganizacin y

falta de procedimientos ocasionar que cada vez sea mas difcil lograr un

sistema ptimo que permita a la empresa obtener en sus departamentos

un orden y as alcanzar su efectividad.

Segn Guerra, Prez, Valdivez (2004); en su trabajo de grado

realizado en la Universidad de Carabobo, titulado; Propuesta de un

modelo de control interno para el manejo de inventario de materia prima

de la empresa Plasseeerca Valencia Edo. Carabobo, la presente

investigacin fue realizada bajo la modalidad de proyecto factible con un

estudio de campo de carcter descriptiva, esta propuesta persigue facilitar

a la empresa una herramienta para el control interno en el rea de

inventario con el objeto de lograr el eficiente manejo de los inventarios en

la empresa.

Este antecedente sirve de apoyo a la presente investigacin ya que

proporcion informacin acerca de las pautas a seguir dentro de una

problemtica similar ya que manifiesta la inquietud de alcanzar, a travs

de una propuesta, la correcta supervisin de inventarios, pero siempre

resaltando las ideas y directrices de la organizacin por supuestos

flexibles cambios.

Alfonso Dilia (2002) Evaluacin del control interno de inventarios en

la seccin de almacn de la empresa agropecuaria Marapure C.A;

ubicada en San Fernando de Apure; desarrollado en la Universidad de

Carabobo; para optar el titulo de Licenciado en Contadura Publica; esta

investigacin de campo de tipo descriptiva evaluativa plantea la necesidad

de llevar a cabo la evaluacin de control interno del inventario con la

implementacin de procedimientos claros y precisos que contribuyan a

obtener buenos resultados en sus actividades y as asegurar el flujo

adecuado de materiales. Concluye en que la empresa estudiada no

existen normas dirigidas a mantener el adecuado control de los

inventarios por lo cual recomendaron a la organizacin actualizar sus

normativas y procedimientos, efectuar auditorias internas y tcnicas y

recursos que faciliten un control automatizado de los inventarios. Dicha

investigacin se relaciona con la presente investigacin, ya que resalta el

control interno en cuanto al manejo de los inventarios, resaltando la

importancia del buen funcionamiento del almacn para de esta manera

obtener los mximos beneficios econmicos de la empresa.

Ferreira, Jimnez y Zapata (2001), realizaron un trabajo en la

Universidad de Carabobo, para optar el titulo de Licenciado en Contadura

Publica, en su trabajo de grado titulado; Propuesta de un modelo de

control interno para el eficiente manejo del inventario de la Empresa MAC

de Venezuela C.A Valencia Edo. Carabobo, la presente investigacin

fue realizada bajo la modalidad de proyecto factible con un estudio de

campo de carcter descriptivo documental; esta propuesta persigue

facilitar a la empresa una herramienta para el control interno en el rea de

inventarios en la empresa MAC de Venezuela C.A.

Este antecedente de investigacin sirvi de apoyo a las autoras del

presente trabajo ya que proporcion informacin acerca de las pautas a

seguir dentro de una problemtica similar, ya que manifiesta la inquietud

de alcanzar a travs de una propuesta la correcta supervisin de los

inventarios.

Segn Caldern, Colmenares y Mlave (2001), trabajo de Grado

Titulado, Propuesta de un sistema de control interno para el manejo de

inventario de mercancas en la Empresa Distribuidora de Rodamientos

Maracay Diromar, C.A ubicada en Maracay Edo. Aragua; para optar el

titulo de Licenciado en Contadura Publica, presentado en la Universidad

de Carabobo. La cual fue una investigacin de campo de tipo descriptiva

con base documental orientada especficamente al departamento del

almacn, donde todos los datos obtenidos se tomaron a travs de la visita

a la empresa y a la aplicacin de cuestionarios referentes al control

interno de inventarios, los que les permiti conocer las debilidades

existentes en el almacn, de igual manera se pudo constatar que los

controles empleados para el manejo de los inventarios son deficientes; en

cuanto a la toma fsica se pudo conocer que no se realiza una

planificacin previa, en la cual se descubran las actividades a realizar y no

se preparan los formatos para hacer las anotaciones respectivas al

proceso, adems el conteo se lleva a cabo con el mismo personal de la

empresa. Se recomienda capacitar a los empleados mediante cursos en

el manejo de los inventarios y el diseo de un manual de procedimientos

en cuanto a la recepcin, despacho y almacenamiento de la mercanca,

entre otras.

Esta investigacin hace nfasis en la existencia de un control interno

eficiente para el buen manejo de los inventarios; se relaciona con la

investigacin en desarrollo ya que uno de los objetivos es diagnosticar las

deficiencias presentes en los procedimientos de control interno de la

Empresa Cenprofot C.A con el propsito de determinar cuales son las

causas que originan dicha problemtica.

Bases Tericas

El objetivo de las bases tericas es enriquecer el problema planteado

mediante un conjunto de conocimientos slidos y actualizados, que

permita orientar la bsqueda de informacin cientfica, a travs de una

conceptualizacin adecuada de los trminos. La fundamentacin terica,

durante el desarrollo de la investigacin esta sustentada por la literatura

de diferentes autores que proporcionan teoras aplicadas al problema de

investigacin, con la finalidad de obtener como resultado una perspectiva

terica que permita abordar el problema con ms claridad.

Los Sistemas en la Empresas

Dice Chiavenato (1993), que:

Los sistemas existen para lograr uno o mas objetivos.

Un objetivo es una situacin deseada un resultado a

alcanzar. Un sistema es eficaz cuando alcanza

adecuadamente los objetivos para los cuales fue

creado. La eficiencia esta ligada a los fines, a los

resultados, a los objetivos logrados. (p.50).

En sntesis se puede decir que el objetivo principal de una empresa es

el de producir y vender bienes y servicios idneos para satisfacer

constantemente las exigencias (de calidad, cantidad, precio, tiempo y

lugar), de aquella parte de la comunidad a la que se dirige faltando este

objetivo, desaparece la razn de existir de una organizacin empresarial.

Al objetivo antes indicado naturalmente se suman otros distintos segn

los casos: ampliar la inversin de la empresa, conquistar una parte del

mercado, alcanzar una determinada porcin en trminos de venta, de

produccin o de prestigio, ofrecer las mejores condiciones de trabajo para

los empleados, etc...

Control Interno

El control interno se consideraba como una responsabilidad del

auditor. Sin embargo, los descubrimientos de pagos secretos y

malversaciones de fondos llevaron al control interno al frente en la forma

de un responsabilidad central de la alta gerencia.

Bajo el enfoque tradicional se han desarrollado muchas teoras de

control interno, la primera definicin formal que constituyo uno de los

conceptos mas importantes formulados por la profesin contable fue

emitida por la Junta de Normas de Auditoria del Instituto Americano de

Contadores Pblicos (AICPA) en la declaracin sobre procedimientos de

auditoria N 1 (SAS N 1), prrafo 320.09, el cual expresa:

El control interno comprende el plan de organizacin,

todos los mtodos coordinador y las medidas

adoptadas en el negocio para proteger sus activos,

verificar la exactitud y confiabilidad de sus datos

contables, promover la eficiencia de las operaciones

y estimular la adhesin a las practicas ordenadas por

la gerencia.

El control interno tambin trata con la observacin de polticas y

procedimientos administrativos y puede ayudar a una entidad a conseguir

sus metas de desempeo y rentabilidad con el objetivo de asegurar que la

informacin financiera sea confiable. El objeto del control interno, es el de

ayudar a la administracin a alcanzar las metas y objetivos previstos

dentro de un enfoque de excelencia en la prestacin de sus servicios.

Una definicin extrada del documento conocido como Standars para

la Practica Profesional de la Auditoria Interna 1997, (citado por Charry,

2000), que:

El control interno se define como cualquier accin

tomada por la gerencia para aumentar la probabilidad

de que los objetivos establecidos y las metas sean

cumplidos. La gerencia establece el control interno a

travs de la planeacin, organizacin, direccin y

ejecucin de tareas y acciones que den seguridad

razonable de que los objetivos y metas sern

logrados. (p.87).

Para dar una definicin mas concreta y amplia de control interno es

importante mencionar la establecida en el Tomo II de los Principios de

Contabilidad y las Normas y procedimientos de Auditoria de Aceptacin

General en Venezuela y otras Publicaciones tcnicas (cuarta edicin

1999): El control interno comprende el plan de organizacin, todos los

mtodos coordinados y las medidas adoptadas en el negocio, para

proteger sus activos, verificar la exactitud y confiabilidad de sus datos

contables, promover la eficiencia en las operaciones y estimular la

adhesin a las practicas ordenadas por la gerencia. (p.310)

Objetivos del Control Interno

Segn Cepeda (1997); el diseo, la implementacin, la

revisin permanente y el fortalecimiento del sistema del control interno, se

debe orientar de manera fundamental al logro de los siguientes objetivos:

Proteger los recursos de la organizacin, buscando su adecuada

solucin ante riesgos potenciales y reales que las puedan afectar.

Garantizar eficacia, eficiencia y economa en todas las

operaciones de la organizacin, promoviendo y facilitando la

correcta ejecucin de las funciones y actividades establecidas.

Velar porque todas las actividades y recursos estn dirigidos al

cumplimiento de los objetivos previstos.

Asegurar la oportunidad, claridad, utilidad y confiabilidad de la

informacin y los registros que respaldan la gestin de la

organizacin.

En general los objetivos del control interno radican en velar por las

normas legales a los principios de eficiencia en donde hoy en dia, el

control interno compromete a todos los empleados con el mejoramiento

de la calidad de la gestin donde se establece una estructura flexible y

dinmica que permita asumir los retos de la misin organizacional para

mayores y mejores niveles de productividad.

Standars para la Practica Profesional de la Auditoria 1997, (citado por

Charry Alirio 2000) establece tambin, que los objetivos primarios del

Control Interno deben lograr:

Confiabilidad e integridad de la informacin

Cumplimiento de polticas, planes, procedimientos, leyes y

regulaciones.

Salvaguarda de los bines.

Uso eficiente y econmico de los recursos.

Cumplimiento de objetivos establecidos y de metas de

operaciones y programas.

El control interno es un concepto universal que se aplica

indistintamente en todas la empresas y en especial en pases con un alto

desarrollo gerencial. Es importante destacar que el control interno, no

importa que tanto haya sido diseado y operado, solamente puede dar

una seguridad razonable a la alta direccin sobre el logro de sus

objetivos. La probabilidad de logro y eficiencia del sistema, se ve afectada

en muchas ocasiones, por limitaciones inherentes al sistema de control

interno.

El control interno es un proceso. Constituye un medio para

un fin y no un fin en si mismo. No es un evento o circunstancia, sino una

serie de acciones que penetran las actividades de una entidad, tales

acciones son penetrantes y son inherentes a la manera como la

administracin dirige sus negocios, por tanto es una herramienta y no un

sustituto de la administracin.

El control interno es ejecutado por personas. No solamente manuales

de polticas y formas, sino personas que establecen los objetivos de la

entidad y ubican los mecanismos de control en cada uno de los niveles

de la organizacin, para lo cual deben conocer sus responsabilidades y

limites de autoridad.

El control interno puede proporcionar seguridad razonable de que se

cumplan los objetivos de la organizacin, no seguridad absoluta, puesto

que esta sujeto a la equivocacin humana y afectado por las limitaciones

inherentes a los sistemas de control interno.

El control interno esta enfocado al cumplimiento de los objetivos de la

organizacin, dirigido a las operaciones de la entidad, a la informacin

financiera y al cumplimiento de las leyes y regulaciones.

Principios de Control Interno

Segn Cepeda (1997); en el ejercicio del control interno, implica que

este se debe hacer siguiendo los principios de igualdad, moralidad,

eficiencia, economa, celeridad, imparcialidad, publicidad y valoracin de

los costos ambientales:

Principio de Igualdad: consiste en velar que las actividades de la

organizacin estn orientadas efectivamente hacia el inters

general.

Principio de Moralidad: todas la operaciones se deben realizar

no solo acatando las normas aplicables a la organizacin sino los

principios ticos y morales que rigen la sociedad.

Principio de Eficiencia: velar por la igualdad de condiciones de

calidad y oportunidad, que la provisin de bienes y /o servicios se

haga al mnimo costo con la mxima eficiencia y el mejor uso de

los recursos disponibles.

Principio de Economa: vigila que la asignacin de los recursos

sea la mas adecuada en funcin de los objetivos y metas de la

organizacin.

Principio de Celeridad. Es uno de los principales aspectos

sujetos al control, debe ser capacidad de respuesta oportuna por

parte de la organizacin a las necesidades que ataen a su mbito

de competencia.

Principio de Imparcialidad y Publicidad: consiste en obtener la

mejor transparencia en las actuaciones de la organizacin.

Principio de Valorizacin de Costos Ambientales: consiste en

que la reduccin al mnimo del impacto ambiental negativo, sea un

factor importante en la toma de decisiones y en la conduccin de

las actividades rutinarias en aquellas organizaciones en las cuales

sus operaciones puedan tenerla.

Componentes del Control Interno

Meigs R (1998); establecen que la profesin contable ha publicado

recientemente un estudio profundo de las estructuras de control interno,

denominado control interno-marco conceptual integrado. Este marco

describe cinco (5) componentes bsicos de control interno:

El Ambiente de Control: consiste en la filosofa de la gerencia, el

estilo y los valores ticos e incluye tambin la forma en que estos

conceptos se comunican a lo largo de la organizacin.

La Valoracin del Riesgo. Comprende los medios los cuales

identifica y maneja los riesgos que amenazan a este tipo de

organizacin.

Las Actividades de Control: comprende las polticas y

procedimientos establecidos para asegurar que las directivas de la

administracin estn siendo controladas. Las revisiones peridicas

de desempeo a los departamentos y al personal clave son

ejemplos de actividades de control.

Informacin y Comunicacin: los medios a travs de los cuales la

organizacin identifica, registra y comunica informacin a quienes

toman las decisiones. En gran parte la informacin y la

comunicacin es manejada por el sistema contable.

Monitoreo: describe procedimientos empleados para determinar

que las estructuras de control interno estn trabajando

efectivamente.

Tipos de Control Interno

Establecer y mantener un sistema de control interno es una

responsabilidad importante de la empresa. Para lograr esto es necesario

delimitar, identificar y conocer la clasificacin del mismo con el objeto de

lograr y mantener una supervisin constante de su funcionamiento en

razn de cambios en las condiciones.

En el ao 1958, el Instituto Americano de Contadores Pblicos

(AICPA) emite el SAS N 29, en el cual el control interno se subdivide en

controles contables y controles administrativos.

Control Interno Administrativo. Es el plan que elabora una

empresa, basado en sus propios procedimientos, mtodos

operacionales y contables para el logro de los objetivos

administrativos.

Tal y como lo define el AICPA (Ob.Cit):

Los controles administrativos comprende el plan de la

organizacin y todos los mtodos y procedimientos

que estn relacionados principalmente con la

eficiencia de las operaciones, la adhesin a las

polticas gerenciales y que, por lo comn, solo tienen

que ver indirectamente con los registros financieros.

Generalmente incluyen controles tales como los

anlisis estadsticos, estudios de tiempo y

movimiento, informes de actuacin, programas de

adiestramiento del personal y controles de calidad.

Control Interno Contable: surge como un instrumento

del control interno administrativo, con el objetivo de uq

las actividades se efecten con las debidas

aprobaciones y se registren oportunamente.

Y segn el AICPA (Ob.Cit)

Los controles contables comprenden el plan de la

organizacin y todos los mtodos y procedimientos

que tiene que ver principalmente y que estn

relacionados directamente con la proteccin de los

activos y la confiabilidad de los registros financieros.

Generalmente incluyen controles tales como los

sistemas de autorizacin y aprobacin, segregacin

de tareas relativas a la anotacin de registros e

informes contables de aquellas concernientes a las

operaciones o custodia de los activos, los controles

fsicos sobre los activos y la auditoria interna.

Debilidades del Control Interno

Al aplicar medidas de control interno se ponen de manifiesto ciertas

debilidades; la primera se produce cuando los individuos que estn en

situacin de perpetuar fraudes o de cometer errores que implican perdida

de bienes para la empresa, tienen tambin acceso a los registros que le

permitiran asentar esas perdidas. El segundo tipo de debilidad del control

interno, se produce donde los individuos tienen acceso solo a los o

registros, no a ambos, pero donde los fraudes o errores no son

detectados de forma oportuna o precisa. Cualquiera de estos resultados

pudieran prevenirse en una empresa por accidente, o podra producirse a

consecuencia de una accin deliberada. Por tal razn la empresa debe

poseer uno o ms controles especficos para detectar cualquier situacin

anmala.

Inventario

Existen diferentes definiciones de inventarios entre las cuales se

encuentran:

Segn Catacora F. (1998):

Los inventarios representan las partidas del activo

que son generadoras de ingresos para varios tipos

de empresa, entre las cuales se encuentran las que

tienen una actividad de transformacin y las que se

dedican a la compra y venta o comercializacin. Los

inventarios en el caso de las empresas

comercializadoras se pueden definir como los

artculos que se encuentran disponibles para la venta

y en el caso de una compaa manufacturera, los

producto terminados, en proceso, materia prima y

suministro que se vayan a incorporar en la

produccin. (p.148)

Segn Aldana, M (2002), se consideran inventarios:

Todas las materias primas, los materiales,

suministros, productos, totalmente elaborados,

productos en proceso de elaboracin, recursos

renovables, recursos no renovables, semovientes y

todos los bienes con que cuenta la empresa, los

cuales se utilizan como base para procesos de

transformacin, adicin, subdivisin, coproduccin o

acondicionamiento de otro producto, estos

inventarios pueden venderse o arrendarse en el ciclo

de la operacin normal del negocio, en cumplimiento

del objeto social. (p.108)

Caractersticas del Inventario

Segn Aldana, M (2002) los inventarios tienen las siguientes

caractersticas:

Generalmente de bienes corporales. Tambin se puede hablar del

rubro de inventarios en empresas de servicios y en este caso el

inventario esta constituido por el paquete de servicios que la

compaa ofrece.

Destinados al cumplimiento del objeto social de los negocios o a la

realizacin de la actividad econmica para la cual fue creada la

empresa. En otras palabras, el inventario se reconoce porque es el

recurso que directamente genera el ingreso operacional.

Los inventarios forman parte importante del activo corriente, pues

son el cuarto activo en liquidez despus del efectivo, las inversiones y

los deudores.

En economa inflacionaria se clasifica como partida no monetaria y

sus cambios de valor econmico se reconocen a travs de la

aplicacin de ajustes integrales por inflacin.

Los inventarios forman parte del capital de trabajo; un elemento

importante de la solvencia que, unida con las polticas de ventas,

afecta en un alto porcentaje la liquidez.

Es el recurso generador del estado de costos y produccin.

Dependiendo de las caractersticas de los inventarios estos

pueden ser susceptibles de valorizaciones y provisiones.

Clasificacin de los Inventarios

Inventario Mixto: es una de las clases mercancas cuyas partidas no

se identifican o no pueden identificarse con un lote particular.

Inventario de Productos Terminados: este tipo de inventario es para

todas las mercancas que un fabricante ha producido para vender a su

cliente.

Inventario en Transito: es utilizado con el fin de sostener las

operaciones para abastecer los conductos que ligan a las compaas con

sus proveedores y sus clientes, respectivamente. Existe por que un

material debe moverse de un lugar a otro, mientras que el inventario se

encuentra en camino, no puede tener una funcin til para las plantas y

los clientes, existen exclusivamente por el tiempo de transporte.

Inventario de Materia Prima: en el se representan existencias en los

insumos bsicos de los materiales que habr de incorporarse al proceso

de produccin de una compaa.

Inventario en Proceso: son existencias que se tienen a medida que

se aade mano de obra, otros materiales y dems costos indirectos a la

materia prima bruta, la que se llegara a conformar ya sea en sub.-

ensamblaje o en componente de un producto terminado; mientras no

incluya su proceso de fabricacin, ha de ser inventarios en proceso.

Inventario en Consignacin: es aquella mercanca que se entrega

para ser vendida pero el titulo de propiedad lo conserva el vendedor.

Inventario Mximo: debido al enfoque de control de masas

empleados, existe el riesgo que el control de inventario pueda llegar

demasiado alto para algunos artculos. Por lo tanto se establece un

control de inventario mximo. Se mide por meses de demanda

pronosticada.

Inventario Mnimo: es la cantidad mnima del inventario a ser

mantenida en el almacn.

Inventario Disponible: es aquel que se encuentran disponibles para

la produccin o la venta.

Inventario en Lnea: es aquel que se aguarda a ser procesado en

lnea de produccin.

Inventario Agregado: se aplica cuando al administrar las exigencias

del nico articulo que representa un alto costo, y minimizar el impacto del

costo al administrar el inventario, los artculos se agrupan ya sea en

familia u otros tipos de clasificacin de materiales de acuerdo a su

importancia econmica.

Inventario en Cuarentena: es aquel que debe cumplir con un periodo

de almacenamiento antes de disponer del mismo, es aplicado a bienes de

consumo, generalmente comestible u otros.

Inventario de Previsin: se tienen con el fin de cubrir una necesidad

definida en el futuro. Se diferencia con respecto a los de seguridad, en los

que de previsin se tienen a la luz de una necesidad que se conoce con

certeza razonable y por tanto, involucra un menor riesgo.

Inventario de Seguridad: son aquello que existen en un lugar dado de

la empresa como resultado de incertidumbre en la demanda u oferta de

materia prima, protegen contra la incertidumbre de la actuacin de

proveedores debido a factores con el tiempo de espera, huelgas,

vacaciones o unidades que al ser de mala calidad no podrn ser

aceptadas. Se utilizan para prevenir faltantes debido a fluctuaciones

inciertas en la demanda.

Inventario de Anticipacin: son los que se establecen con

anticipacin a los periodos de mayor demanda, a programas de

produccin comercial o a un periodo de cierre de la planta. Bsicamente

los inventarios de anticipacin almacenan horas- trabajadas y horas-

maquinas para futuras necesidades y limitan los cambios en la tasa de

produccin.

Inventario De Lote o De Tamao De Lote: estos son en tamaos en

que se piden en tamao de lote por que es ms econmico hacerlo as

que pedirlo es cuando sea necesario para satisfacer la demanda.

Inventarios Estacinales: los inventarios utilizados con este fin se

disean para cumplir mas econmicamente la demanda estacional

variando los niveles de produccin para satisfacer fluctuaciones en la

demanda. Tambin estos inventarios son utilizados para suavizar el nivel

de produccin de las operaciones, para que los trabajadores no tengan

que contratarse o despedirse frecuentemente.

Inventario Intermitentes: es un inventario realizado con cierto tiempo

y no de una sola vez al final del pedido contable.

Inventarios Permanentes: es un mtodo seguido en el

funcionamiento de algunas cuentas, en general representativas de

existencias, cuyo saldo ha de coincidir en cualquier valor de los stocks.

Tambin este tipo de inventario ofrece un alto grado de control, por lo que

los registros de inventarios esta siempre actualizados.

Inventario Final: este inventario se hace al trmino del ejercicio

econmico, generalmente al finalizar el periodo y puede ser utilizado para

determinar una situacin patrimonial en este sentido, despus de haber

efectuado las operaciones mercantiles de dichos periodos.

Inventario Inicial: es aquel que se realiza al dar comienzo de las

operaciones

Inventario Fsico: es el inventario real. Es contar, pensar, o medir y

anotar todas y cada una de las diferentes clases de bienes. Que hallan en

existencia en la fecha que se realice el inventario, y evaluar cada una de

las partidas de dicho inventario.

Calculo del inventario realizado mediante un listado del stock

realmente posedo. La realizacin de este inventario tiene como finalidad,

convencer a los auditores de que los registros del inventario representan

fielmente el valor del activo principal. Es por ello que la preparacin de la

realizacin del inventario fsico consta de cuatro fases las cuales son:

Manejo de inventarios ( preparativos )

Identificacin

Instruccin

Adiestramiento

Inventarios Clnicos: son inventarios para apoyar la decisin de los

inventarios, algunas de ellas se consideran aceptables solamente en

circunstancias especiales, en tanto que otras son de aplicacin general de

inventarios.

Sistema de Inventarios

El sistema de inventario es definido por Aldana, M (2002) es la

estructura que se ajusta a las caractersticas de la organizacin, la cual se

elige teniendo en cuenta las caractersticas de la empresa, las

particularidades del inventario, la relacin entre el sacrificio econmico de

su diseo, montaje y mantenimiento.(p.113)

Segn Catacora F (1996); en este mismo orden de ideas, define al

sistema de inventario como aquel que debe permitir controlar los

materiales, productos, repuestos y suministros que mantiene y maneja

una empresa.

Control Interno de los Inventarios

El control interno sobre los inventarios es importante, ya que los

inventarios son el aparato circulatorio de una empresa de

comercializacin. Las compaas exitosas tienen gran cuidado de

proteger sus inventario. Loe elementos de un buen control interno sobre

los inventarios segn Meigs, Williams, Haka, Bettner (2000) incluyen:

Conteo fsico de los materiales por lo menos una vez al ao, no

importando cual sistema se utilice.

Mantenimiento eficiente de compras, recepcin y procedimiento de

embarque.

Almacenamiento del inventario para protegerlo contra el robo, dao

o descomposicin adems deben encontrarse limpios y ordenados.

Permitir el acceso al inventario solamente aquel personal que no

tiene acceso a los registros. El personal del almacn no pueden

tener acceso a los registros contables, ni a los submayores de

control de inventarios.

El almacn debe contar con listados de los cargos y nombres del

personal con acceso al mismo y de los nombres, cargos y firmas

del personal autorizado a solicitar u ordenar la entrega de

productos contables.

Mantener registros de inventarios perpetuos para las mercancas

de alto costo unitario

La persona del almacn deben contar, medir, y pesar todos

aquellos productos recibidos, sin tener acceso al documento del

suministrador (recepcin a ciega).

Las tarjetas kardex tienen que estar actualizadas y colocadas junto

a los productos almacenados o en lugar prximo a los que se

encuentren a la intemperie o destilen sustancias que deterioren las

mismas.

Los mayores de inventarios del rea contable deben estar al dia.

El almacn tiene que informar las existencias de cada producto en

todos los modelos de entradas y salidas, despus de anotados

estos movimientos y dichas existencias tienen que cotejarse

diariamente con las de los submayores de inventario, localizndose

inmediatamente las diferencias detectadas.

Cuando el programa automatizado contable y el del control de

inventario no estn integrados, se ejecutara el cuadre diario en

valores por el rea de contabilidad.

El personal de los almacenes tienen que tener firmadas actas de

responsabilidad material por la custodia de los bienes materiales.

Cuando se detecten faltantes o sobrantes de bienes materiales se

contabilizaran inmediatamente.

En el caso de detectarse diferencias fsicas entre lo facturado por

ventas de productos y lo recibido como pago por los clientes,

deben elaborarse los expedientes de faltantes correspondientes.

Debe existir un control eficaz de los tiles y herramientas en uso y

estos verificarse sistemticamente, elaborndose en caso de

detectarse faltantes o sobrantes de estos bienes los expedientes

correspondientes, contabilizndose correctamente y aplicndose la

responsabilidad material.

Los inventarios ociosos por exceso o por desuso deben controlarse

separadamente y activarse las gestiones para su eliminacin. No

mantener un inventario almacenado demasiado tiempo, evitando

con eso el gasto de tener dinero en artculos innecesarios.

Elementos de un Sistema de Control Interno

Todos los elementos que componen el control interno deben gravitar

alrededor de los principios de calidad e idoneidad.

http://www.aerocivil.gov.co/Scontrol/SCI/ElementosdeunSistemadeControl

nterno.

1.- Definicin de los objetivos y las metas tanto generales como

especificas, adems de la formulacin de los clientes operativos que sean

necesarios).

2.- Definicin de las polticas como guas de accin y procedimientos para

la ejecucin de los procesos.

3.- Utilizar o adoptar un sistema de organizacin adecuado para ejecutar

los planes.

4.- Delimitacin precisa de la autoridad y los niveles de responsabilidad.

5.- Adopcin de normas para la proteccin y utilizacin racional de los

recursos.

6.- Direccin y administracin del personal comn adecuado sistema de

evaluacin.

7.- Aplicacin de las recomendaciones de las evaluaciones de control

interno

8.- Establecimiento de mecanismos que les permitan a las organizaciones

conocer las opiniones que tiene sus usuarios o clientes sobre la gestin

desarrollada.

9.- Establecimiento de sistemas modernos de informacin que facilite la

gestin y el control.

10.- Organizacin de mtodos confiables para la evaluacin de la gestin.

11.- Establecimiento de programas de induccin, capacitacin y

actualizacin de directivos y dems personal.

12.- Simplificacin y actualizacin de normas y procedimientos.

Caractersticas de un Sistema de Control Interno Confiable.

1.- Un plan de organizacin que facilite la divisin adecuada de las

responsabilidades y funciones. La estructura de una organizacin varia

dependiendo de la naturaleza de la empresa, su mtodos de

funcionamiento, tamao, etc.. Lo que tienen en comn las organizaciones

que aspiran contar con un plan de organizacin satisfactorio puede

definirse en dos objetivos:

Interdependencia de la organizacin, lo cual consiste en un plan de

organizacin que permita una separacin adecuada de las

funciones operacionales, de custodia, de contabilidad y de auditoria

interna, adems debe existir una separacin entre la custodia de

los activos y la contabilizacin de tales activos o el registro

relacionado con ellos.

Lneas de responsabilidad; se refiere a que dentro de los

departamentos deben estar bien definidas las responsabilidades de

cada miembro, de acuerdo a las normas y procedimientos

establecidos. Adems debe existir una correcta delegacin de

autoridad a personas especificas con el fin de que estas cumplan

con sus responsabilidades de forma eficiente y eficaz.

Un plan de organizacin eficaz comprende varias fases, pero las

mas importantes es la creacin de normas, objetivos y procedimientos

generales de la empresa siendo esto preparado con mucho cuidado y de

manera que resulte aceptable.

Como segunda fase se encuentra la confeccin de un organigrama en

donde se representen las lneas de responsabilidad y se enumeren las

competencias funcionales relacionadas.

2.- Un sistema de procedimientos de autorizacin y registro que sea

suficiente para proporcionar un control contable razonable sobre el activo,

pasivo y sobre los ingresos y gastos.

Es importante que los formatos y los procedimientos establecidos

permitan la revisin y autorizacin de todas las transacciones antes de

que estas queden registradas en los libros de contabilidad de la empresa.

3.- Unas practicas que se han de seguir en la realizacin de las

responsabilidades y funciones de cada uno de los departamentos de la

organizacin.

Las practicas de sondeo incluyen la divisin de las obligaciones o

competencias y el sistema de autorizacin y registro, adems tambin se

involucran los diversos procedimientos de comprobacin de errores que

deberan realizarse en relacin con el mantenimiento de los registros de

las empresas.

4- Un personal de una calidad proporcional a las responsabilidades que

les corresponde. La calidad debe incluir la tica, dedicacin y

responsabilidad de un individuo. No es conveniente contar con empleados

incompetentes que daan el buen funcionamiento del sistema.

Limitaciones de la Efectividad de un Sistema de Control Interno.

1.- Nunca garantiza el cumplimiento de sus objetivos.

2.- Solo brinda seguridad razonable.

3.- El costo esta ligado al beneficio que proporciona.

4.- Se direcciona hacia transacciones repetitivas no excepcionales.

5.- Se puede presentar error humano por mal entendidos descuidos o

fatiga.

6.- Potencialidad de colusin para evadir controles que dependen de la

segregacin de funciones.

7.- Violacin u omisin de la aplicacin por parte de la alta direccin.

Al terminar la implementacin del sistema de control interno debe

realizarse un anlisis con una retroalimentacin continua para encontrar

posibles fallas y controlarlas lo mas rpido posible y as evitar problemas

de mayor magnitud.

Las reas o departamentos a considerar para establecer control

interno tienen que ser aquellas donde se lleva a cabo gran parte de las

operaciones de la empresa, por ejemplo: en el departamento de recursos

humano, de contabilidad, departamento de ventas y el departamento de

inventarios, rea en la cual se pondr especial atencin en la

investigacin.

El inventario en una empresa es vital, ya que generalmente

constituyen el activo circulante mas importante; y es una de las reas que

esta mas susceptible a errores, en cuanto se puede hacer manipulaciones

inadecuadas de la mercanca y su costo por lo que se hace necesario

medidas de control interno para poder evitar circunstancias que pudiesen

afectar a la empresa en forma negativa.

Meigs (1994); en cuanto a los principios de auditoria considera que:

Un buen control interno es un medio para suministrar

datos precisos del costo para los inventarios, as

como de exactitud al informar sobre cantidades

fsicas. Los controles internos inadecuados pueden