Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Pal de Cuentas

Cargado por

Martha DeandaDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

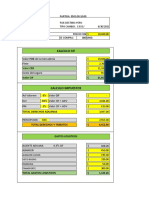

Pal de Cuentas

Cargado por

Martha DeandaCopyright:

Formatos disponibles

13/08/13

Documento sin ttulo

DOF: 09/12/2009

PLAN de Cuentas. Al margen un logotipo, que dice: Consejo Nacional de Armonizacin Contable. PLAN DE CUENTAS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federacin la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios generales que regirn la Contabilidad Gubernamental y la emisin de informacin financiera de los entes pblicos, con el fin de lograr su adecuada armonizacin, para facilitar a los entes pblicos el registro y la fiscalizacin de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economa y eficiencia del gasto e ingreso pblicos. La Ley de Contabilidad es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federacin, entidades federativas; los ayuntamientos de los municipios; los rganos poltico-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administracin pblica paraestatal, ya sean federales, estatales o municipales y los rganos autnomos federales y estatales. El rgano de coordinacin para la armonizacin de la Contabilidad Gubernamental es el Consejo Nacional de Armonizacin Contable (CONAC), el cual tiene por objeto la emisin de las normas contables y lineamientos para la generacin de informacin financiera que aplicarn los entes pblicos, previamente formuladas y propuestas por el Secretario Tcnico. El CONAC desempea una funcin nica debido a que los instrumentos normativos, contables, econmicos y financieros que emite deben ser implementados por los entes pblicos, a travs de las modificaciones, adiciones o reformas a su marco jurdico, lo cual podra consistir en la eventual modificacin o expedicin de leyes y disposiciones administrativas de carcter local, segn sea el caso. Por lo anterior, el CONAC, en el marco de la Ley de Contabilidad est obligado a contar con un mecanismo de seguimiento que informe el grado de avance en el cumplimiento de las decisiones de dicho cuerpo colegiado. El Secretario Tcnico del CONAC realizar el registro de los actos que los gobiernos de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal ejecuten para adoptar e implementar las decisiones tomadas por el CONAC en sus respectivos mbitos de competencia. El Secretario Tcnico ser el encargado de publicar dicha informacin, asegurndose que cualquier persona pueda tener fcil acceso a la misma. Lo anterior cumple con la finalidad de proporcionar a la poblacin una herramienta de seguimiento, mediante la cual se d cuenta sobre el grado de cumplimiento de las entidades federativas y municipios. No se omite mencionar que la propia Ley de Contabilidad establece que las entidades federativas que no estn al corriente en sus obligaciones, no podrn inscribir obligaciones en el Registro de Obligaciones y Emprstitos. En el marco de la Ley de Contabilidad, las entidades federativas debern asumir una posicin estratgica en las actividades de armonizacin para que cada uno de sus municipios logre cumplir con los objetivos que dicha ley ordena. Los gobiernos de las entidades federativas deben brindar la cooperacin y asistencia necesarias a los gobiernos de sus municipios, para que stos logren armonizar su contabilidad, con base en las decisiones que alcance el CONAC. Asimismo, es necesario considerar que el presente acuerdo se emite con el fin de establecer las bases para que los gobiernos: federal, de las Entidades Federativas y municipales, cumplan con las obligaciones que les impone el artculo cuarto transitorio de la Ley de Contabilidad. Lo anterior en el entendido de que los entes pblicos de cada nivel de gobierno debern realizar las acciones necesarias para cumplir con dichas obligaciones. El presente acuerdo fue sometido a opinin del Comit Consultivo, el cual integr distintos grupos de trabajo, contando con la participacin de representantes de entidades federativas, municipios, Auditora Superior de la Federacin, entidades estatales de Fiscalizacin, Instituto para el Desarrollo Tcnico de las Haciendas Pblicas, Instituto Mexicano de Contadores Pblicos, Federacin Nacional de la Asociacin Mexicana de Contadores Pblicos y Comisin Permanente de Contralores Estados-Federacin. El 23 de octubre de 2009 el Comit Consultivo hizo llegar al Secretario Tcnico la opinin sobre el proyecto de Acuerdo por el que se emite el Plan de Cuentas. En virtud de lo anterior y con fundamento en los artculos 6, primer prrafo y 9, fraccin I de la Ley de Contabilidad, el CONAC ha decidido lo siguiente: PRIMERO.- Se emiten el Plan de Cuentas al que hace referencia el artculo tercero transitorio, fraccin III de la Ley de Contabilidad. Plan de Cuentas El Sistema de Contabilidad Gubernamental (SCG) que cada ente pblico utilizar como instrumento de la administracin dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true 1/21

13/08/13

Documento sin ttulo

El Sistema de Contabilidad Gubernamental (SCG) que cada ente pblico utilizar como instrumento de la administracin financiera gubernamental, registrar de manera armnica, delimitada y especfica las operaciones contables y presupuestarias derivadas de la gestin pblica, as como otros flujos econmicos. Cada ente pblico ser responsable de su contabilidad, de la operacin del sistema; as como del cumplimiento de lo dispuesto por la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), las normas y lineamientos que emita el Consejo Nacional de Armonizacin Contable (CONAC). El sistema estar conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios tcnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad econmica, modifican la situacin patrimonial del gobierno y de las finanzas pblicas. Los entes pblicos debern asegurarse que el sistema:

Refleje la aplicacin de los Postulados Bsicos, normas contables generales y especficas e instrumentos que establezca el CONAC; Integre en forma automtica el ejercicio presupuestario con la operacin contable, a partir de la utilizacin del ingreso y del gasto devengado; Permita que los registros se efecten considerando la base acumulativa para la integracin de la informacin contable y presupuestaria; Refleje un registro congruente y ordenado de cada operacin que genere derechos y obligaciones derivados de la gestin econmico-financiera de los entes pblicos; decisiones, a la transparencia, a la programacin con base en resultados, a la evaluacin y a la rendicin de cuentas, y

Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimonio de los entes pblicos;

Genere, en tiempo real, estados financieros, de ejecucin presupuestaria y otra informacin que coadyuve a la toma de

Facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes pblicos.

Los registros contables de los entes pblicos se llevarn con base acumulativa. La contabilizacin de las transacciones de gasto se har conforme a la fecha de su realizacin, independientemente de la de su pago, y la del ingreso se registrar cuando exista jurdicamente el derecho de cobro. Para el registro nico de las operaciones presupuestarias y contables, los entes pblicos dispondrn de clasificadores presupuestarios, listas de cuentas y catlogos de bienes o instrumentos similares que permitan su interrelacin automtica. 1. Aspectos Generales El Plan de Cuentas, tal como lo define la Ley de Contabilidad, comprende los dos primeros agregados a los que debern alinearse las listas de cuentas que formularn los entes pblicos, la cual permitir registrar todas las transacciones de tipo financiero patrimonial que ocurran en los mismos. Para la elaboracin del Plan de Cuentas se tom en consideracin las Normas Internacionales de Contabilidad para el Sector Pblico (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Pblico (International Public Sector Accounting Standards Board, International Federation Accounting Committee) y las Normas de Informacin Financiera (NIF) del Consejo Mexicano para la Investigacin y Desarrollo de Normas de Informacin Financiera (CINIF). El objetivo del Plan de Cuentas es proporcionar a los entes pblicos, los elementos necesarios contabilizar sus operaciones, proveer informacin til en tiempo y forma, para la toma de decisiones responsables de administrar las finanzas pblicas, para garantizar el control del patrimonio; as como medir la gestin pblica financiera y para satisfacer los requerimientos de todas las instituciones relacionadas transparencia y la rendicin de cuentas. En este sentido constituye una herramienta bsica para el registro de las operaciones, que otorga que les permita por parte de los los resultados de con el control, la

consistencia a la presentacin de los resultados del ejercicio y facilita su interpretacin, proporcionando las bases para consolidar bajo criterios armonizados la informacin contable. El Plan de Cuentas que se presenta co mprende la enumeracin de cuentas ordenadas sistemticamente e identificadas con nombres para distinguir un tipo de partida de otras, para los fines del registro contable de las transacciones. Al disear el Plan de Cuentas se han tomado en consideracin los siguientes aspectos contables:

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true 2/21

13/08/13

Documento sin ttulo

Cada cuenta debe reflejar el registro de un tipo de transaccin definida; Las transacciones iguales deben registrarse en la misma cuenta;

El nombre asignado a cada cuenta debe ser claro y expresar su contenido a fines de evitar confusiones y facilitar la interpretacin de los estados financieros a los usuarios de la informacin, an que stos no sean expertos en Contabilidad Gubernamental; Se adopta un sistema numrico para codificar las cuentas, el cual es flexible para permitir la incorporacin de otras cuentas que resulten necesarias a los propsitos perseguidos.

Para el registro de las operaciones contables y presupuestarias, los entes pblicos debern ajustarse a sus respectivos Clasificadores por Rubros de Ingresos y Objeto del Gasto al Plan de Cuentas, mismos que estarn armonizados, tanto conceptualmente como en sus principales agregados, para lo cul se consider la propuesta respecto al Plan de Cuentas, del Comit Consultivo en la octava reunin del 27 y 28 de agosto de 2009 en relacin a considerar los siguientes niveles de agregacin: Un primer nivel conformado por gnero, grupo y rubro; y un segundo nivel integrado por la cuenta. Para tal propsito, se tomarn en consideracin las necesidades de administracin financiera de los entes pblicos, as como las de control y fiscalizacin, pudiendo desagregar las cuentas, al nivel que se consideren adecuadas para cubrir las necesidades internas de los mismos, denominndose subcuentas de primer orden, subcuentas de segundo orden, etc. La Lista de Cuentas alineada al Plan de Cuentas, ser aprobada, por la unidad administrativa o instancia competente en materia de Contabilidad Gubernamental de cada orden de gobierno, quienes autorizarn la desagregacin del Plan de Cuentas de acuerdo a sus necesidades, a partir de la estructura bsica que se est presentando (4 dgitos). 2. Base de Codificacin El cdigo de cuentas ha sido diseado con la finalidad de establecer una clasificacin, flexible, ordenada y pormenorizada de las cuentas de mayor y de las subcuentas que se utilizan para el registro contable de las operaciones. La estructura presentada en el presente documento, permite formar agrupaciones que van de conceptos generales a conceptos particulares, la cual se conforma de 4 niveles de clasificacin y de 4 dgitos como sigue: PRIMER AGREGADO Gnero Grupo Rubro Cuenta 1 1.1 1.1.1 Activo Activo Circulante Efectivo y Equivalentes

SEGUNDO AGREGADO 1.1.1.1 Efectivo

GENERO: Considera el universo de la clasificacin. GRUPO: Determina el mbito del universo en rubros compatibles con el gnero en forma estratificada, permitiendo conocer a niveles agregados su composicin. RUBRO: Permite la clasificacin particular de las operaciones del ente pblico. CUENTA: Establece el registro de las operaciones a nivel libro mayor. 3. Definicin Conceptual del Primer y Segundo Nivel del Plan de Cuentas 1 ACTIVO: Recursos controlados por un ente pblico, identificados, cuantificados en trminos monetarios y de los que se esperan, beneficios econmicos futuros, derivados de operaciones ocurridas en el pasado, que han afectado econmicamente a dicha entidad. 1.1 ACTIVO CIRCULANTE: Recursos, propiedad del ente pblico de fcil realizacin, tales como efectivo, cuentas bancarias, inventarios, cuentas por cobrar y dems recursos cuyo flujo normal de realizacin no exceda de un ao, a partir de la fecha de emisin de los estados financieros.

1.2 ACTIVO NO CIRCULANTE: Constituido por el conjunto de valores y derechos de realizacin o disponibilidad con un perodo de tiempo superior a un ao, como inversiones financieras a plazo mayor a un ao, los bienes muebles, agrcolas y forestales, activo biolgico y bienes inmuebles, entre otros. 2 PASIVO: Obligaciones presentes de la entidad, virtualmente ineludibles, identificadas, cuantificadas en trminos monetarios y que representan una disminucin futura de beneficios econmicos, derivadas de operaciones ocurridas en el pasado que han afectado econmicamente a dicha entidad. 2.1 PASIVO CIRCULANTE: Constituido por las obligaciones cuyo vencimiento se producir dentro de un ao o en el ciclo normal de las operaciones, cuando stas sean mayores a un ao. Deben liquidarse dentro del periodo de doce meses a

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true 3/21

13/08/13

normal de las operaciones, cuando stas sean mayores a un ao. Deben liquidarse dentro del periodo de doce meses a partir de la fecha de emisin de los estados financieros. 2.2 PASIVO NO CIRCULANTE: Constituido por las obligaciones cuyo vencimiento sea posterior a un ao o al ciclo normal de las operaciones, si ste es mayor a un ao. 3 HACIENDA PUBLICA/PATRIMONIO: Representa el importe de los bienes y derechos que son propiedad del ente pblico. 3.1 PATRIMONIO CONTRIBUIDO: Representa las aportaciones del sector privado, pblico y externo que incrementan el patrimonio del ente pblico, adicionales al saldo inicial. 3.2 PATRIMONIO GENERADO: Representa la acumulacin de resultados de ejercicios anteriores, incluyendo las aplicadas a reservas as como el resultado del ejercicio corriente. 3.3 EXCESO O INSUFICIENCIA EN LA ACTUALIZACION DEL PATRIMONIO: Representa el beneficio o la prdida neta del ente pblico durante un periodo, como consecuencia de la posicin monetaria por la fluctuacin en el poder adquisitivo del dinero. 4 INGRESOS: Representa el aumento del patrimonio durante el ejercicio fiscal proveniente de los ingresos de gestin, transferencias, subsidios, aportaciones recibidas y otros ingresos. 4.1 INGRESOS DE GESTION: Representa el monto de los ingresos devengados durante el ejercicio fiscal correspondientes a las contribuciones, productos, aprovechamientos, as como la venta de bienes y servicios. 4.2 PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS: Recursos destinados a cubrir las participaciones y aportaciones para las entidades federativas y los municipios. Incluye los recursos destinados a la ejecucin de programas federales a travs de las entidades federativas y los municipios mediante la reasignacin de responsabilidades y recursos presupuestarios, en los trminos de los convenios que celebren con el Gobierno Federal. Adems de los recursos que se destinen para el sostenimiento y desempeo de las actividades de los entes pblicos. 4.3 OTROS INGRESOS: Se derivan de transacciones y de otros eventos inusuales, es decir, que no son propios del objeto del ente pblico. 5 GASTOS Y OTRAS PERDIDAS: Este grupo representa el monto de los hechos contables que disminuyen el patrimonio neto del ente pblico, incurridos por gastos de funcionamiento, intereses transferencias otorgadas, otras prdidas de la gestin y extraordinarias. 5.1 GASTOS DE FUNCIONAMIENTO: Comprende las erogaciones destinadas a financiar los servicios personales, materiales y suministros y los servicios no personales necesarios para producir los bienes y servicios a cargo de los entes pblicos 5.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS: Asignaciones destinadas en forma directa o indirecta a los sectores pblico, privado y externo, organismos y empresas paraestatales y apoyos como parte de su poltica econmica y social, de acuerdo a las estrategias y prioridades de desarrollo para el sostenimiento y desempeo de sus actividades. 5.3 PARTICIPACIONES Y APORTACIONES: Asignaciones destinadas a cubrir las participaciones y aportaciones para las entidades federativas y los municipios. Incluye las asignaciones destinadas a la ejecucin de programas federales a travs de las entidades federativas, mediante la reasignacin de responsabilidades y recursos presupuestarios, en los trminos de los convenios que celebre el Gobierno Federal con stas. 5.4 INTERESES, COMISIONES Y OTROS GASTOS DE LA DEUDA PUBLICA: Asignaciones destinadas a cubrir obligaciones del Gobierno por concepto de intereses, gastos y comisiones de la deuda pblica, as como las erogaciones relacionadas con la emisin y/o contratacin de deuda. 5.5 OTROS GASTOS Y PERDIDAS EXTRAORDINARIAS: Comprenden los flujos de salida de recursos incurridos por el ente pblico, no considerados en los gastos de funcionamiento y sus clasificaciones. Incluyen las prdidas por estimaciones, depreciaciones, deterioros, amortizaciones y provisiones, las variaciones negativas de inventarios, etc. y otros gastos tales como multas, penalidades, prdidas por responsabilidades, sentencias y resoluciones judiciales, bonificaciones y descuentos otorgados, diferencias de cambio negativas

Documento sin ttulo

y diferencias de cotizacin negativas en valores y otros conceptos de gastos no clasificados especficamente en apartados precedentes. Adicionalmente, incluye los gastos por conceptos extraordinarios y otras prdidas de la gestin. 6. CUENTAS DE CIERRE O CORTE CONTABLE: Resumen los ingresos y gastos de tipo corriente que refleja el resultado positivo o negativo del ejercicio en la cuenta corriente. 6.1 RESUMEN DE INGRESOS Y GASTOS: Diferencia entre los ingresos y gastos de tipo corriente. Su saldo permite determinar el resultado del ejercicio. 6.2 AHORRO DE LA GESTION: Refleja el resultado positivo del ejercicio en el estado de actividades. 6.3 DESAHORRO DE LA GESTION: Refleja el resultado negativo del ejercicio en el estado de actividades. 7. CUENTAS DE ORDEN CONTABLES: Registran eventos, que, si bien no representan hechos econmico-financieros que

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true 4/21

13/08/13

7. CUENTAS DE ORDEN CONTABLES: Registran eventos, que, si bien no representan hechos econmico-financieros que alteren el patrimonio y por lo tanto los resultados del ente pblico, informan sobre circunstancias contingentes o eventuales de importancia respecto de ste, que en determinadas condiciones, pueden producir efectos patrimoniales en el mismo. 7.1 VALORES: Representan ttulos, valores y prstamos que an no conforman pasivos por no haberse recibido activos relacionados con los bienes. 7.2 EMISION DE OBLIGACIONES: Representa el conjunto de valores emitidos y puestos en circulacin. 7.3 AVALES Y GARANTIAS: Corresponde al registro de la responsabilidad subsidiaria o solidaria que adquiere un ente pblico ante un acreedor por el otorgamiento de crditos a un tercero. 7.4 JUICIOS: Representa el monto de las demandas interpuestas por el ente pblico contra terceros o viceversa. 7.5 INVERSION PUBLICA: Informe sobre el monto de los contratos de obra o similares, formalmente aprobados y que an no estn en todo o en partes ejecutados. 8. CUENTAS DE ORDEN PRESUPUESTARIAS: Cuentas que se contabilizan por partida doble las operaciones presupuestarias efectuadas por el ente pblico y que generan ingresos y egresos durante el periodo. 8.1 LEY DE INGRESOS: Cuentas en que se contabilizan las operaciones que generan ingresos que se perciben en el periodo, establecidas en la Ley de Ingresos. 8.2 PRESUPUESTO DE EGRESOS: Cuentas en que se contabilizan las operaciones que generan gastos que se devengar en el periodo, establecidas en el Presupuesto de Egresos. 9. CUENTAS DE LIQUIDACION Y CIERRE PRESUPUESTARIO: Comprende las cuentas relacionadas con el resultado presupuestario. 9.1 SUPERAVIT FINANCIERO: Cuenta de cierre que se utiliza cuando los ingresos percibidos superan a los gastos devengados 9.2 DEFICIT FINANCIERO: Cuenta de cierre que se utilizan cuando los gastos devengados del ejercicio superan a los ingresos percibidos. PLAN DE CUENTAS DESAGREGADA AL CUARTO NIVEL 1 1.1 ACTIVO ACTIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes Efectivo Bancos/Tesorera Bancos/Dependencias y otros Inversiones Temporales (Hasta 3 meses) Fondos con Afectacin Especfica Depsitos de Fondos de Terceros Otros Efectivos y Equivalentes Inversiones financieras de corto plazo Cuentas por Cobrar a Corto Plazo Deudores Diversos por cobrar a Corto Plazo Contribuciones por recuperar a Corto Plazo 1.1.1.1 1.1.1.2 1.1.1.3 1.1.1.4 1.1.1.5 1.1.1.6 1.1.1.9 1.1.2 1.1.2.1 1.1.2.2 1.1.2.3 1.1.2.4

Documento sin ttulo

Derechos a recibir efectivo o equivalentes

1.1.2.5 1.1.2.6 1.1.2.9 1.1.3

Deudores por anticipos de Tesorera a Corto Plazo Prstamos otorgados a Corto Plazo Otros Derechos a recibir efectivo o equivalentes a Corto Plazo

Derechos a recibir bienes o servicios Anticipo a proveedores por prestacin de servicios a Corto Plazo Anticipo a proveedores por adquisicin de bienes inmuebles y muebles a Corto Plazo Anticipo a proveedores por adquisicin de bienes intangibles a Corto Plazo Anticipo a contratistas (obras) a Corto Plazo Otros Derechos a recibir bienes o servicios a Corto Plazo

1.1.3.1 1.1.3.2 1.1.3.3 1.1.3.4 1.1.3.9 1.1.4

Inventarios

5/21

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

Documento sin ttulo

1.1.4.1 1.1.4.2 1.1.4.3 1.1.4.4 1.1.4.5 1.1.5

Inventario de Mercancas para Reventa Inventario de Mercancas Terminadas Inventario de Mercancas en Proceso de Elaboracin Inventario de Materias Primas, Materiales y suministros para produccin Mercancas en Trnsito

Almacn Almacn de Materiales y Suministros de Consumo

1.1.5.1 1.1.6

(Estimacin por prdidas o deterioro de Activos Circulantes) (Estimaciones para cuentas incobrables por Derechos a recibir efectivo o equivalentes) (Estimacin para cuentas incobrables por Derechos a recibir Bienes o Servicios) (Estimacin por prdidas de Inventarios)

1.1.6.1 1.1.6.2 1.1.6.3 1.1.9

Otros Activos Circulantes Valores en Garanta Otros Bienes en Garanta (excluye depsitos de fondos) Bienes Muebles derivados de embargos, decomisos, aseguramientos y dacin en pago

1.1.9.1 1.1.9.2 1.1.9.3 1.2

ACTIVO NO CIRCULANTE 1.2.1 Inversiones Financieras a Largo Plazo Colocaciones a Largo Plazo Ttulos y Valores a Largo Plazo Fideicomisos, Mandatos y Anlogos Participaciones y Aportaciones de Capital

1.2.1.1 1.2.1.2 1.2.1.3 1.2.1.4 1.2.2

Derechos a recibir efectivo o equivalentes a Largo Plazo Documentos por Cobrar a Largo Plazo Deudores diversos a Largo Plazo Contribuciones a Largo Plazo Prstamos Otorgados a Largo Plazo Otros Derechos a recibir efectivo o equivalentes a Largo Plazo

1.2.2.1 1.2.2.2 1.2.2.3 1.2.2.4 1.2.2.9 1.2.3

Bienes Inmuebles Terrenos

1.2.3.1

1.2.3.2 1.2.3.3 1.2.3.4 1.2.4

Edificios Infraestructura Construcciones en proceso (Obra Pblica)

Bienes Muebles Mobiliario y Equipo de Administracin Mobiliario y Equipo Educacional y Recreativo Equipo e Instrumental Mdico y de Laboratorio Equipo de Transporte Equipo de Defensa y Seguridad Maquinaria, otros Equipos y Herramientas Colecciones, Obras de Arte y Objetos Valiosos Activos Biolgicos

6/21

1.2.4.1 1.2.4.2 1.2.4.3 1.2.4.4 1.2.4.5 1.2.4.6 1.2.4.7 1.2.4.8

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

Documento sin ttulo

1.2.4.9 1.2.5 1.2.5.1 1.2.5.2 1.2.5.3 1.2.5.4 1.2.5.9 1.2.6 1.2.6.1 1.2.6.2 1.2.6.3 1.2.6.4 1.2.7 1.2.7.1 1.2.7.2 1.2.7.3 1.2.7.4 1.2.7.5 1.2.7.9 1.2.8 1.2.8.1 1.2.8.2 1.2.8.3 1.2.8.4 1.2.8.5 1.2.8.9 1.2.9

Otros Bienes Muebles Software Patentes, Marcas y Derechos Concesiones y Franquicias Licencias Otros Activos Intangibles (Depreciacin Acumulada de Inmuebles) (Depreciacin Acumulada Muebles) (Deterioro Acumulado de Activos Biolgicos) (Amortizacin acumulada de Activos Intangibles) Estudios y Proyectos Derechos sobre bienes en rgimen de arrendamiento Financiero Gastos Pagados por Adelantado a Largo Plazo Anticipos a Largo Plazo Beneficios al Retiro de empleados pagados por adelantado Otros Activos Diferidos (Deterioro de Inversiones Financieras a Largo Plazo) (Estimaciones para cuentas incobrables de Documentos por Cobrar a Largo Plazo) (Estimaciones para cuentas incobrables de Deudores Diversos por cobrar a Largo Plazo) (Estimaciones para cuentas incobrables de Contribuciones por cobrar a Largo Plazo) (Estimaciones para cuentas incobrables de Prstamos Otorgados a Largo Plazo) (Estimaciones para otras cuentas incobrables por Derechos a Recibir Efectivo o Equivalentes a Largo Plazo)

Activos Intangibles

(Depreciaciones, Deterioro y Amortizaciones Acumuladas de Bienes)

Activos Diferidos

(Estimacin por prdidas o deterioro de Activos no Circulantes)

Otros Activos no Circulantes

1.2.9.1 1.2.9.2 1.2.9.3 2 2.1 PASIVO

Bienes en Concesin Bienes en Arrendamiento Financiero Bienes en Comodato

PASIVO CIRCULANTE 2.1.1 Cuentas por pagar a Corto Plazo Servicios Personales por pagar a Corto Plazo Proveedores por pagar a Corto Plazo Subsidios, Participaciones y Aportaciones por pagar a Corto Plazo Contratistas por pagar a Corto Plazo Transferencias otorgadas por pagar a Corto Plazo Intereses y Comisiones por pagar a Corto Plazo Retenciones y Contribuciones por pagar a Corto Plazo Devoluciones de Contribuciones por pagar a corto plazo

7/21

2.1.1.1 2.1.1.2 2.1.1.3 2.1.1.4 2.1.1.5 2.1.1.6 2.1.1.7 2.1.1.8

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

2.1.1.8 2.1.1.9 2.1.2

Devoluciones de Contribuciones por pagar a corto plazo Otras Cuentas por pagar a Corto Plazo

Documento sin ttulo

Documentos por pagar a Corto Plazo Documentos Comerciales por pagar a Corto Plazo Documentos con Contratistas por pagar a Corto Plazo Otros Documentos por pagar a Corto Plazo

2.1.2.1 2.1.2.2 2.1.2.9 2.1.3

Porcin a Corto Plazo de la Deuda Pblica a Largo Plazo Porcin a Corto Plazo de la Deuda Pblica Interna Porcin a Corto Plazo de la Deuda Pblica Externa Porcin a Corto Plazo de Arrendamiento Financiero

2.1.3.1 2.1.3.2 2.1.3.3 2.1.4

Ttulos y Valores a Corto Plazo Ttulos y Valores de la Deuda Pblica Interna a Corto Plazo Ttulos y Valores de la Deuda Pblica Externa a Corto Plazo

2.1.4.1 2.1.4.2 2.1.5

Pasivos Diferidos a Corto Plazo Ingresos Cobrados por Adelantado a Corto Plazo Intereses Cobrados por Adelantado a Corto Plazo Otros Pasivos Diferidos a Corto Plazo

2.1.5.1 2.1.5.2 2.1.5.9 2.1.6

Fondos y Bienes de Terceros en Administracin y/o en Garanta a Corto Plazo Fondos en Garanta a Corto Plazo Fondos en Administracin a Corto Plazo Fondos Contingentes a Corto Plazo Fondos de Fideicomisos, Mandatos y Anlogos a Corto Plazo Otros Fondos de Terceros a Corto Plazo Bienes en Garanta a Corto Plazo

2.1.6.1 2.1.6.2 2.1.6.3 2.1.6.4 2.1.6.5 2.1.6.6 2.1.7

Provisiones a Corto Plazo Provisin para Demandas y Litigios a Corto Plazo Provisin para contingencias a Corto Plazo Otras Provisiones a Corto Plazo

2.1.7.1 2.1.7.2 2.1.7.9 2.1.9

Otros Pasivos a Corto Plazo

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

8/21

13/08/13

Documento sin ttulo

2.1.9.1 2.1.9.2 2.1.9.9 2.2 2.2.1

Ingresos por Clasificar Recaudacin por Participar Otros Pasivos Circulantes

PASIVO NO CIRCULANTE Cuentas por pagar a Largo Plazo Proveedores por pagar a Largo Plazo Contratistas por pagar a Largo Plazo Documentos Comerciales por pagar a Largo Plazo Documentos con Contratistas por pagar a Largo Plazo Otros Documentos por pagar a Largo Plazo Ttulos y Valores de la Deuda Pblica Interna a Largo Plazo Ttulos y Valores de la Deuda Pblica Externa a Largo Plazo Prstamos de la Deuda Interna por Pagar a Largo Plazo Prstamos de la Deuda Externa por Pagar a Largo Plazo Arrendamiento Financiero a Largo Plazo Crditos Diferidos a Largo Plazo

9/21

2.2.1.1 2.2.1.2 2.2.2 2.2.2.1 2.2.2.2 2.2.2.9 2.2.3 2.2.3.1 2.2.3.2 2.2.3.3 2.2.3.4 2.2.3.5 2.2.4 2.2.4.1

Documentos por pagar a Largo Plazo

Deuda Pblica a Largo Plazo

Pasivos Diferidos a Largo Plazo

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

2.2.4.1 2.2.4.2 2.2.4.9 2.2.5 2.2.5.1 2.2.5.2 2.2.5.3 2.2.5.4 2.2.5.5 2.2.5.6 2.2.6 2.2.6.1 2.2.6.2 2.2.6.3 2.2.6.9 3 3.1

Crditos Diferidos a Largo Plazo Documento sin ttulo Intereses Cobrados por Adelantados a Largo Plazo Otros Pasivos Diferidos a Largo Plazo Fondos en Garanta a Largo Plazo Fondos en Administracin a Largo Plazo Fondos Contingentes a Largo Plazo Fondos de Fideicomisos, Mandatos y Anlogos a Largo Plazo Otros Fondos de Terceros a Largo Plazo Bienes en Garanta a Largo Plazo Provisin para Demandas y Litigios a Largo Plazo Provisin por Pensiones a Largo Plazo Provisin para Contingencias a Largo Plazo Otras Provisiones a Largo Plazo

Fondos y Bienes de Terceros en Administracin y/o en Garanta a Largo Plazo

Provisiones a Largo Plazo

HACIENDA PUBLICA/ PATRIMONIO Patrimonio contribuido 3.1.1 3.1.2 3.1.3 Aportaciones Revaluaciones del Patrimonio Donaciones de Capital Resultados del Ejercicio: (Ahorro/ Desahorro) Resultados de Ejercicios Anteriores Supervit o Dficit por Revaluacin Acumulada Modificaciones al Patrimonio Revalos Reservas Rectificaciones de Resultados de Ejercicios Anteriores Cambios en Polticas Contables

3.2

Patrimonio Generado 3.2.1 3.2.2 3.2.3 3.2.4 3.2.5 3.2.6 3.2.7

3.2.7.1

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

10/21

13/08/13

Documento sin ttulo

3.2.7.2 3.3 3.3.1 3.3.2 4 4.1

Cambios por Errores Contables

Exceso o Insuficiencia en la actualizacin del Patrimonio Resultado por posicin monetaria Resultado por tenencia de Activos no monetarios

INGRESOS Ingresos de Gestin 4.1.1 Impuestos Impuesto sobre los Ingresos Impuestos sobre el Patrimonio Impuesto sobre la produccin, el consumo y las transacciones Impuestos al comercio exterior Impuestos sobre Nminas y Asimilables Impuestos Ecolgicos Accesorios Otros Impuestos Aportaciones para Fondos de Vivienda Cuotas para el Seguro Social Cuotas de Ahorro para el Retiro Accesorios Otras Cuotas y Aportaciones para la Seguridad Social Contribucin de mejoras por obras pblicas

11/21

4.1.1.1 4.1.1.2 4.1.1.3 4.1.1.4 4.1.1.5 4.1.1.6 4.1.1.7 4.1.1.9 4.1.2 4.1.2.1 4.1.2.2 4.1.2.3 4.1.2.4 4.1.2.9 4.1.3 4.1.4 4.1.3.1

Cuotas y Aportaciones de Seguridad Social

Contribuciones de Mejoras Derechos

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

Documento sin ttulo

4.1.4.1 4.1.4.2 4.1.4.3 4.1.4.4 4.1.4.9 4.1.5 4.1.5.1 4.1.5.2 4.1.5.9 4.1.6 4.1.6.1 4.1.6.2 4.1.6.3 4.1.6.4 4.1.6.5 4.1.6.6 4.1.6.7 4.1.6.8 4.1.6.9 4.1.7 4.1.7.1 4.1.7.2

Derechos por el uso, goce, aprovechamiento o explotacin de bienes de dominio pblico Derechos a los hidrocarburos Derechos por prestacin de servicios Accesorios Otros Derechos Productos derivados del uso y aprovechamiento de bienes no sujetos a rgimen de dominio pblico Enajenacin de bienes muebles no sujetos a ser inventariados Otros productos que generan ingresos corrientes Incentivos derivados de la Colaboracin Fiscal Multas Indemnizaciones Reintegros Aprovechamientos provenientes de obras pblicas Aprovechamientos por Participaciones derivadas de la aplicacin de leyes Aprovechamientos por Aportaciones Aprovechamientos por Cooperaciones Otros Aprovechamientos Ingresos por venta de bienes y servicios producidos en establecimientos del gobierno Ingresos por venta de bienes y servicios de organismos descentralizados

Productos de tipo corriente

Aprovechamientos de tipo corriente

Ingresos por Venta de Bienes y Servicios

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

12/21

13/08/13

Documento sin ttulo

4.1.7.3 4.1.9

Ingresos de operacin de Entidades Paraestatales empresariales no financieras

Contribuciones no comprendidas en las Fracciones de la ley de Ingresos Causadas en ejercicios Fiscales anteriores pendientes de liquidacin o pago Contribuciones no comprendidas en las Fracciones de la ley de Ingresos Causadas en ejercicios Fiscales anteriores pendientes de liquidacin o pago

4.1.9.1 4.2

Participaciones, Aportaciones, Transferencias, Asignaciones, Subsidios y Otras Ayudas 4.2.1 Participaciones y Aportaciones Participaciones Aportaciones Convenios

4.2.1.1 4.2.1.2 4.2.1.3 4.2.2

Transferencias, Asignaciones, Subsidios y Otras Ayudas Transferencias Internas y Asignaciones al Sector Pblico Transferencias al Resto del Sector Pblico Subsidios y Subvenciones Ayudas Sociales Pensiones y Jubilaciones Transferencias a Fideicomisos, Mandatos y Anlogos

4.2.2.1 4.2.2.2 4.2.2.3 4.2.2.4 4.2.2.5 4.2.2.6 4.3 Otros Ingresos 4.3.1

Ingresos Financieros Utilidad por Participacin Patrimonial Intereses ganados de valores, crditos, bonos y otros Otros Ingresos financieros

4.3.1.1 4.3.1.2 4.3.1.9 4.3.2

Beneficios por Variacin de Inventarios Beneficios por Variacin de Inventarios de Mercancas para Reventa Beneficios por Variacin de Inventarios de Mercancas Terminadas Beneficios por Variacin de Inventarios de Mercancas en Proceso de Elaboracin Beneficios por Variacin de Inventarios de Materias Primas, Materiales y suministros para produccin

13/21

4.3.2.1 4.3.2.2 4.3.2.3 4.3.2.4

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

4.3.2.4 4.3.2.5 4.3.3

Beneficios por Variacin de Inventarios de Materias Primas, Materiales y suministros para produccin Beneficios por Variacin de Almacn de Materias Primas, Materiales y suministros de consumo

Documento sin ttulo

Disminucin de Estimaciones, Provisiones y Reservas por Exceso Disminucin de Estimaciones por prdidas o deterioro de Activos circulantes por Exceso Disminucin de Estimaciones por prdidas o deterioro de Activos no circulantes por Exceso Disminucin de Provisiones a Corto Plazo por Exceso Disminucin de Provisiones a Largo Plazo por Exceso Disminucin de Reservas de Capital por Exceso

4.3.3.1 4.3.3.2 4.3.3.3 4.3.3.4 4.3.3.5 4.3.4

Otros Ingresos Otros Ingresos de Ejercicios Anteriores Bonificaciones y Descuentos Obtenidos

4.3.4.1 4.3.4.2

4.3.4.3 4.3.4.4 4.3.4.9 4.3.5 5 5.1

Diferencias de cambio positiva en "efectivo y equivalentes" Diferencias de Cotizacin positiva en Valores Negociables Otros Ingresos varios

Ingresos Extraordinarios

GASTOS Y OTRAS PERDIDAS Gastos de Funcionamiento 5.1.1 Servicios Personales Remuneraciones al Personal de carcter Permanente Remuneraciones al Personal de carcter Transitorio Remuneraciones Adicionales y Especiales Seguridad Social Otras Prestaciones Sociales y Econmicas Previsiones Pago de estmulos a servidores pblicos Impuestos sobre Nominas y Otros que se deriven de una relacin laboral Materiales de Administracin, Emisin de documentos y Artculos Oficiales Alimentos y Utensilios Materias Primas y Materiales de Produccin y Comercializacin Materiales y Artculos de Construccin y de reparacin Productos Qumicos, Farmacuticos y de Laboratorio Combustibles, Lubricantes y Aditivos Vestuario, Blancos, Prendas de Proteccin y Artculos Deportivos Materiales y suministros para Seguridad Herramientas, Refacciones y Accesorios menores Servicios Bsicos Servicios de Arrendamiento Servicios Profesionales, Cientficos y Tcnicos y Otros Servicios Servicios Financieros, Bancarios y Comerciales

14/21

5.1.1.1 5.1.1.2 5.1.1.3 5.1.1.4 5.1.1.5 5.1.1.6 5.1.1.7 5.1.1.8 5.1.2 5.1.2.1 5.1.2.2 5.1.2.3 5.1.2.4 5.1.2.5 5.1.2.6 5.1.2.7 5.1.2.8 5.1.2.9 5.1.3 5.1.3.1 5.1.3.2 5.1.3.3 5.1.3.4

Materiales y Suministros

Servicios Generales

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

Documento sin ttulo

5.1.3.5 5.1.3.6 5.1.3.7 5.1.3.8 5.1.3.9 5.2 5.2.1 5.2.2 5.2.3 5.2.4 5.2.5 5.2.6 5.2.7 5.3 5.3.1 5.3.2 5.3.3 5.4

Servicios de Instalacin, Reparacin, Mantenimiento y Conservacin Servicios de Comunicacin Social y Publicidad Servicios de Traslado y Viticos Servicios Oficiales Otros Servicios Generales

Transferencias, Asignaciones, Subsidios y Otras Ayudas Transferencias Internas y Asignaciones al Sector Pblico Transferencias al resto del Sector Pblico Subsidios y Subvenciones Ayudas Sociales Pensiones y Jubilaciones Transferencias a Fideicomisos, Mandatos y Anlogos Transferencias al Exterior Participaciones Aportaciones Convenios

Participaciones y aportaciones

Intereses, comisiones y otros gastos de la deuda pblica

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

15/21

13/08/13

Documento sin ttulo

5.4.1 5.4.2 5.4.3 5.4.4 5.4.5 5.5 5.5.1

Intereses de la deuda pblica Comisiones de la deuda pblica Gastos de la deuda pblica Costo por coberturas Gastos por apoyos financieros Estimaciones, Depreciaciones, Deterioros, Amortizaciones, Provisiones y Reservas Estimaciones de Activos Circulantes Estimaciones de Activos no Circulantes Depreciacin de Bienes Inmuebles Depreciacin de Bienes Muebles Deterioro de los Activos Biolgicos Amortizacin de Activos Intangibles Provisiones de los Pasivos Corto Plazo Provisiones de los Pasivos Largo Plazo Reservas de Capital

OTROS GASTOS Y PERDIDAS EXTRAORDINARIAS

5.5.1.1 5.5.1.2 5.5.1.3 5.5.1.4 5.5.1.5 5.5.1.6 5.5.1.7 5.5.1.8 5.5.1.9 5.5.2

Variacin de Inventarios Variacin de Inventarios de Mercancas para Reventa Variacin de Inventarios de Mercancas Terminadas Variacin de Inventarios de Mercancas en Proceso de Elaboracin Variacin de Inventarios de Materias Primas, Materiales y suministros para produccin Variacin de Almacn de Materiales y Suministros de consumo

5.5.2.1 5.5.2.2 5.5.2.3 5.5.2.4 5.5.2.5 5.5.3

Prdidas por Constitucin de Estimaciones, Deterioros, Provisiones y Reservas Prdidas por constitucin de Estimaciones y Deterioros del Activo Circulante Prdidas por constitucin de Estimaciones y Deterioros del Activo no Circulante Prdidas por constitucin de Provisiones de Corto Plazo Prdidas por constitucin de Provisiones de Largo Plazo Prdidas por constitucin de Reservas

5.5.3.1 5.5.3.2 5.5.3.3 5.5.3.4 5.5.3.5 5.5.4

Otros Gastos Penas, Multas, Accesorios y Actualizaciones Prdidas por Responsabilidades Sentencias y Resoluciones Judiciales

16/21

5.5.4.1 5.5.4.2 5.5.4.3

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

Documento sin ttulo

5.5.4.4 5.5.4.5 5.5.4.6 5.5.4.7 5.5.4.9 5.5.5

Bonificaciones y Descuentos Otorgados Diferencias de Cambio Negativas en "Efectivo y equivalentes" Diferencias de Cotizacin negativa en Valores Negociables Resultado Integral de Financiamiento Otros Gastos varios

Gastos Extraordinarios Gastos de Ejercicios Anteriores Devoluciones de ingresos ejercicios anteriores Otros Gastos Extraordinarios

5.5.5.1 5.5.5.2 5.5.5.9 5.5.9

Otras Prdidas Prdidas por Participacin Patrimonial

5.5.9.1

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

17/21

13/08/13

Documento sin ttulo

5.5.9.9 6 6.1 6.2 6.3 7 7.1

Otras Prdidas

CUENTAS DE CIERRE O CORTE CONTABLE Resumen de Ingresos y Gastos Ahorro de la Gestin Desahorro de la Gestin CUENTAS DE ORDEN CONTABLES Valores 7.1.1 7.1.2 7.1.3 7.1.4 7.1.5 7.1.6 Valores en Custodia Custodia de Valores Instrumentos de crdito prestados a formadores de mercado Prstamo de instrumentos de crdito a formadores de mercado y su garanta Instrumentos de crdito recibidos en garanta de los formadores de mercado Garanta de crditos recibidos de los formadores de mercado Autorizacin para la emisin de bonos, ttulos, valores, autorizaciones para contratar prstamos y otras obligaciones en el marco de la ley Autorizacin para firma de prstamos Emisin de bonos y otros valores de la deuda interna no puestos en circulacin Bonos y otros valores de la deuda interna emitidos puestos en circulacin Emisin de bonos y otros valores de la deuda externa no puestos en circulacin Bonos y otros valores de la deuda externa emitidos puestos en circulacin Autorizacin de Avales Avales Firmados Registro de Garantas Garantas Registradas Demandas Judiciales en Proceso de Resolucin Resoluciones de Demandas en Procesos Judiciales Contratos para Inversin Pblica Inversin Pblica Contratada

7.2

Emisin de Obligaciones 7.2.1 7.2.2 7.2.3 7.2.4 7.2.5 7.2.6

7.3

Avales y Garantas 7.3.1 7.3.2 7.3.3 7.3.4

7.4

Juicios 7.4.1 7.4.2

7.5

Inversin Pblica 7.5.1 7.5.2

8 8.1

Cuentas de Orden Presupuestarias Ley de Ingresos 8.1.1 8.1.2 8.1.3 8.1.4 Ley de Ingresos Estimada Ley de Ingresos por Ejecutar Ley de Ingresos Modificada Ley de Ingresos Devengada

18/21

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

13/08/13

8.1.4 8.1.5 8.2 8.2.1 8.2.2 8.2.3 8.2.4

Ley de Ingresos Devengada Ley de Ingresos Recaudada Presupuesto de Egresos Aprobado Presupuesto de Egresos por Ejercer Presupuesto Modificado Presupuesto de Egresos Comprometido

Documento sin ttulo

Presupuesto de Egresos

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

19/21

13/08/13

Documento sin ttulo

8.2.5 8.2.6 8.2.7 9 9.1 9.2

Presupuesto de Egresos Devengado Presupuesto de Egresos Ejercido Presupuesto de Egresos Pagado

CUENTAS DE LIQUIDACION Y CIERRE PRESUPUESTARIO Supervit Financiero Dficit Financiero

SEGUNDO.- En cumplimiento con los artculos 7 y cuarto transitorio de la Ley de Contabilidad, los poderes Ejecutivo, Legislativo y Judicial de la Federacin y entidades federativas; las entidades y los rganos autnomos debern adoptar e implementar, con carcter obligatorio, el Acuerdo por el que se emite el Plan de Cuentas a ms tardar, el 31 de diciembre de 2010, considerando lo sealado en el acuerdo tercero del presente documento. Lo anterior, a efecto de construir junto con los elementos tcnicos y normativos que el CONAC deba emitir para 2009, la matriz de conversin y estar en posibilidad de cumplir con lo sealado en el cuarto transitorio de la Ley de Contabilidad, sobre la emisin de informacin contable y presupuestaria en forma peridica bajo las clasificaciones administrativas, econmica, funcional y programtica. TERCERO.- Al adoptar e implementar lo previsto en el presente Plan de Cuentas, las autoridades en materia de contabilidad gubernamental en los poderes ejecutivos federal, locales y municipales establecern la forma en que las entidades paraestatales y paramunicipales, respectivamente atendiendo a su naturaleza, se ajustarn al mismo. Lo anterior, en tanto el Consejo Nacional de Armonizacin Contable emite lo conducente. CUARTO.- En cumplimiento con los artculos 7 y quinto transitorio de la Ley de Contabilidad, los ayuntamientos de los municipios y los rganos poltico-administrativos de las demarcaciones territoriales del Distrito Federal debern adoptar e implementar, con carcter obligatorio, el Acuerdo por el que se emite el Plan de Cuentas a ms tardar, el 31 de diciembre de 2010. Lo anterior, a efecto de construir junto con los elementos tcnicos y normativos que el CONAC deba emitir para 2009, la matriz de conversin y estar en posibilidad de cumplir con lo sealado en el quinto transitorio de la Ley de Contabilidad. QUINTO.- De conformidad con los artculos 1 y 7 de la Ley de Contabilidad, los gobiernos de las entidades federativas debern adoptar e implementar las decisiones del CONAC, va la adecuacin de sus marcos jurdicos, lo cual podra consistir en la eventual modificacin o formulacin de leyes o disposiciones administrativas de carcter local, segn sea el caso. SEXTO.- De acuerdo con lo previsto en el artculo 1 de la Ley de Contabilidad, los gobiernos de las entidades federativas debern coordinarse con los gobiernos municipales para que logren contar con un marco contable armonizado, a travs del intercambio de informacin y experiencias entre ambos rdenes de gobierno. SEPTIMO.- En trminos de los artculos 7 y 15 de la Ley de Contabilidad, el Secretario Tcnico llevar un registro pblico en una pgina de Internet de los actos que los gobiernos de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal realicen para la adopcin e implementacin del presente acuerdo. Para tales efectos, los gobiernos de las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal remitirn al Secretario Tcnico la informacin relacionada con dichos actos. Dicha informacin deber ser enviada a la direccin electrnica conac_sriotecnico@hacienda.gob.mx, dentro de un plazo de 15 das hbiles contados a partir de la conclusin del plazo fijado por el CONAC. OCTAVO.- En trminos del artculo 15 de la Ley de Contabilidad, las entidades federativas y municipios slo podrn inscribir sus obligaciones en el Registro de Obligaciones y Emprstitos si se encuentran al corriente con las obligaciones contenidas en la Ley de Contabilidad. NOVENO.- En cumplimiento a lo dispuesto por el artculo 7, segundo prrafo de la Ley de Contabilidad, el Plan de Cuentas sern publicadas en el Diario Oficial de la Federacin, as como en los medios oficiales de difusin escritos y electrnicos de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal. En la Ciudad de Mxico, Distrito Federal, siendo las 14:40 horas del da 1 de diciembre del ao dos mil nueve, el Titular de la Unidad de Contabilidad Gubernamental e Informes sobre la Gestin Pblica de la

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

20/21

13/08/13

Documento sin ttulo

Secretara de Hacienda y Crdito Pblico, en mi calidad de Secretario Tcnico del Consejo Nacional de Armonizacin Contable, HACE CONSTAR que el documento consistente de 30 fojas tiles denominado Plan de Cuentas, corresponde con los textos aprobados por el Consejo Nacional de Armonizacin Contable, mismos que estuvieron a la vista de los integrantes de dicho consejo en su tercera reunin celebrada el pasado 1 de diciembre del presente ao. Lo anterior para los efectos legales conducentes, con fundamento en el artculo 11 de la Ley General de Contabilidad Gubernamental y regla 20 de la Reglas de Operacin del Consejo Nacional de Armonizacin Contable.- Secretario Tcnico del Consejo Nacional de Armonizacin Contable, Moiss Alcalde Virgen.- Rbrica.

dof.gob.mx/nota_detalle.php?codigo=5123936&fecha=09/12/2009&print=true

21/21

También podría gustarte

- Licitacion Pehabilitacion de Areas de Acceso A La Sala Mayor Del Tnrd.Documento53 páginasLicitacion Pehabilitacion de Areas de Acceso A La Sala Mayor Del Tnrd.lucas771Aún no hay calificaciones

- Impo Scooter CostoDocumento3 páginasImpo Scooter CostoEdwin Villaverde MamaniAún no hay calificaciones

- Renova Uni 260609 UltimoDocumento27 páginasRenova Uni 260609 UltimoMANUEL CASTILLO100% (1)

- Examen 1 Proceso AdministrativoDocumento2 páginasExamen 1 Proceso AdministrativoJuan Luis Olivo RodriguezAún no hay calificaciones

- Registro (Enrique Celis)Documento12 páginasRegistro (Enrique Celis)Leonid SolisAún no hay calificaciones

- 1er Estudio Benchmarking Indicadores Logisticos COL Diego SaldarriagaDocumento29 páginas1er Estudio Benchmarking Indicadores Logisticos COL Diego SaldarriagaEstephani SanguinoAún no hay calificaciones

- Vida de ConsumoDocumento15 páginasVida de ConsumoLu VillanuevaAún no hay calificaciones

- La Mercadotecnia en Los Mercados GlobalesDocumento4 páginasLa Mercadotecnia en Los Mercados Globalesedwin miguel cepeda ortegaAún no hay calificaciones

- Hoja de Vida AndreaDocumento3 páginasHoja de Vida AndreaAndrea PorrasAún no hay calificaciones

- WillReyes Tarea1 2023Documento6 páginasWillReyes Tarea1 2023Wilberto ReyesAún no hay calificaciones

- Métodos de ConsolidaciónDocumento9 páginasMétodos de ConsolidaciónMichelle PastasAún no hay calificaciones

- Diseño Asistido Por ComputadoraDocumento11 páginasDiseño Asistido Por ComputadoraVictor Manuel Alvarez HernándezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Finanzas Corporativas - (Grupo b05) - 1Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Finanzas Corporativas - (Grupo b05) - 1Alejandra ZAún no hay calificaciones

- La Reina - Propuesta Comercial PDFDocumento4 páginasLa Reina - Propuesta Comercial PDFHernan VEGA VARGASAún no hay calificaciones

- Capítulo 10 ColanderDocumento7 páginasCapítulo 10 ColanderGressia BaldeónAún no hay calificaciones

- SG-SST Mapa Mental PDFDocumento1 páginaSG-SST Mapa Mental PDFsandrayuyu100% (7)

- Métodos de Desarrollo Del Talento HumanoDocumento22 páginasMétodos de Desarrollo Del Talento HumanocarolinaAún no hay calificaciones

- Estudio San MarcosDocumento36 páginasEstudio San MarcosMarianny Cerpa RomeroAún no hay calificaciones

- Cómo Hacer Una TesisDocumento25 páginasCómo Hacer Una TesisJavier Sánchez C100% (1)

- Proyecto para Extensión de Flota de Transporte - Rigal Limousine PerúDocumento72 páginasProyecto para Extensión de Flota de Transporte - Rigal Limousine PerúMarco Vizcarra RuizAún no hay calificaciones

- Fase 4 - AnexoDocumento11 páginasFase 4 - AnexojonnyAún no hay calificaciones

- (Libro) Ratios Financieros y Matemáticas de La Mercadotecnia - César Achiang GuzmanDocumento92 páginas(Libro) Ratios Financieros y Matemáticas de La Mercadotecnia - César Achiang GuzmanRene Rojas ReyesAún no hay calificaciones

- Acuse de Recepción de Solicitud de Acceso: Plataforma Nacional de TransparenciaDocumento2 páginasAcuse de Recepción de Solicitud de Acceso: Plataforma Nacional de TransparenciaAlfredo RicárdezAún no hay calificaciones

- Costos IndustrialesDocumento7 páginasCostos IndustrialesMaria Isabel Contreras MartinezAún no hay calificaciones

- Alternativa de InversionDocumento16 páginasAlternativa de InversionestudiosacademicosuniAún no hay calificaciones

- Gestión Del Conocimiento Caso - ZaraDocumento10 páginasGestión Del Conocimiento Caso - ZaraJuanda Delgado LAún no hay calificaciones

- Resolucion Vajillas-CeramicaDocumento57 páginasResolucion Vajillas-CeramicaAnonymous s6WwRJVSxmAún no hay calificaciones

- SAC Sin Directorio MixtoDocumento4 páginasSAC Sin Directorio MixtoAlicia LavadoAún no hay calificaciones

- Nic 23Documento14 páginasNic 23Nathalee J. SanchezAún no hay calificaciones

- Actividad de Aprendizaje 4Documento12 páginasActividad de Aprendizaje 4Didier Adahir Herrera Mijangos33% (3)