También podría gustarte

- ACTITUDESDocumento25 páginasACTITUDESZoni VilcaAún no hay calificaciones

- HemorroidesDocumento11 páginasHemorroidesZoni VilcaAún no hay calificaciones

- Diapositivas ChimuDocumento10 páginasDiapositivas ChimuZoni Vilca0% (1)

- Sociologia de TurismoDocumento16 páginasSociologia de TurismoZoni VilcaAún no hay calificaciones

- Crisis Financiera AsiaticaDocumento11 páginasCrisis Financiera AsiaticaZoni VilcaAún no hay calificaciones

- José Santos ChocanoDocumento17 páginasJosé Santos ChocanoZoni VilcaAún no hay calificaciones

- Mezclas HeterogeneasDocumento21 páginasMezclas HeterogeneasZoni VilcaAún no hay calificaciones

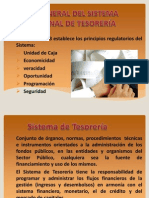

- Ley General Del Sistema de TesoreriaDocumento12 páginasLey General Del Sistema de TesoreriaZoni VilcaAún no hay calificaciones

- Evaluacion y Rehabilitación Del Dolor LumbarDocumento32 páginasEvaluacion y Rehabilitación Del Dolor LumbarZoni Vilca100% (1)

- Coacción y CoerciónDocumento3 páginasCoacción y CoerciónZoni VilcaAún no hay calificaciones

- Herrramientas de LaboratorioDocumento11 páginasHerrramientas de LaboratorioZoni VilcaAún no hay calificaciones

- Fundamento Epistemologica en La EducacionDocumento6 páginasFundamento Epistemologica en La EducacionZoni VilcaAún no hay calificaciones

- Organigrama Transporte ZavalaDocumento1 páginaOrganigrama Transporte ZavalaMarco Oncebay100% (1)

- PTS 01 - Uso de Grúas HorquillaDocumento3 páginasPTS 01 - Uso de Grúas HorquillaAndres FeliuAún no hay calificaciones

- Bodegas TorresDocumento7 páginasBodegas TorresBorja Calvo MartinAún no hay calificaciones

- PRODUCCION FINAL Julisa SpaDocumento13 páginasPRODUCCION FINAL Julisa SpaAngelo MartinezAún no hay calificaciones

- Taller 1 Distribucion NormalDocumento1 páginaTaller 1 Distribucion NormalCesar A Hernandez HAún no hay calificaciones

- Especificaciones Técnicas Baños SeatDocumento15 páginasEspecificaciones Técnicas Baños SeatJorge Rojas MuñozAún no hay calificaciones

- Marketing InteractivoDocumento1 páginaMarketing InteractivoAlexandra MaldonadoAún no hay calificaciones

- 2620 Ispf001 Cronograma de MantenimientoDocumento3 páginas2620 Ispf001 Cronograma de MantenimientoPaola SalcedoAún no hay calificaciones

- Caso Corazon RemendadoDocumento3 páginasCaso Corazon RemendadoHenry Vivanco VillanuevaAún no hay calificaciones

- Proyecto Integrado de Mero NelsonDocumento21 páginasProyecto Integrado de Mero NelsonEdison Paul RAún no hay calificaciones

- 2009 Hospital Rural 30 Camas, en Ixtepec, en El Estado de PueblaDocumento11 páginas2009 Hospital Rural 30 Camas, en Ixtepec, en El Estado de PueblaMarcela GuerraAún no hay calificaciones

- El Arte de Empezar - Sociodrama v9.2Documento9 páginasEl Arte de Empezar - Sociodrama v9.2boho chicAún no hay calificaciones

- Caso Distribución - DemandadoDocumento16 páginasCaso Distribución - DemandadoJuan Camilo Mateus LopezAún no hay calificaciones

- Analisis y Tratamiento Contable de Instrumentos DerivadosDocumento51 páginasAnalisis y Tratamiento Contable de Instrumentos DerivadosCarlos BetancourtAún no hay calificaciones

- Camara de Comercio ReforestingDocumento9 páginasCamara de Comercio ReforestingDAISY QUEJADAAún no hay calificaciones

- Tarea III Ejercicios Varios Demanda Oferta y Equilibrio Corregida Por Carolina 15 de Agosto de 2014cDocumento9 páginasTarea III Ejercicios Varios Demanda Oferta y Equilibrio Corregida Por Carolina 15 de Agosto de 2014cJose Mario OrdoÑez100% (3)

- GCNF U1 EaDocumento3 páginasGCNF U1 EalulymemlAún no hay calificaciones

- Nic 10Documento9 páginasNic 10yesica bogotaAún no hay calificaciones

- Proyecto CineDocumento40 páginasProyecto CineLuis F GuzmánAún no hay calificaciones

- Informes Bajo Nif Modelos de Balances Empresas Persona Natural y Certificados de IngresosDocumento37 páginasInformes Bajo Nif Modelos de Balances Empresas Persona Natural y Certificados de IngresosYinaDiaferiaOmaña100% (3)

- Formato de Consulta y Reporte de InformaciónDocumento1 páginaFormato de Consulta y Reporte de InformaciónSantiago Rivera HernandezAún no hay calificaciones

- M Caja Huancayo IvansaavedraDocumento30 páginasM Caja Huancayo Ivansaavedrakathy LeonAún no hay calificaciones

- EMI Practico 1Documento2 páginasEMI Practico 1Viankita CáceresAún no hay calificaciones

- Dispersiones ColoidalesDocumento14 páginasDispersiones ColoidalesAlexander NuñezAún no hay calificaciones

- Sintesis de LuminolDocumento4 páginasSintesis de LuminolSeRa OrtegaAún no hay calificaciones

- Inducción GENERAL VOLCANDocumento22 páginasInducción GENERAL VOLCANDeyvis CcamposAún no hay calificaciones

- Hoja MembretadaDocumento1 páginaHoja MembretadaMilton LicardieAún no hay calificaciones

- 16 Taller de MatricesDocumento5 páginas16 Taller de MatricesFernanda JaraAún no hay calificaciones

- Tablas de ProyectosDocumento16 páginasTablas de ProyectosSyrlye Apaza ZavalaAún no hay calificaciones

- Planeamiento Estrategico - VivandaDocumento15 páginasPlaneamiento Estrategico - VivandaLucero CabreraAún no hay calificaciones