También podría gustarte

- Cuadro de Mando IntegralDocumento22 páginasCuadro de Mando IntegralRodolfo EmparánAún no hay calificaciones

- Manual Logo 230 RCDocumento322 páginasManual Logo 230 RCBrucearturo100% (2)

- Programacion de Controladores Logicos (PLC)Documento0 páginasProgramacion de Controladores Logicos (PLC)Jhon Freddy BurgosAún no hay calificaciones

- Caso - Viña Santa Rita - Potenciando Al 100% A Sus TrabajadoresDocumento2 páginasCaso - Viña Santa Rita - Potenciando Al 100% A Sus TrabajadoresRodolfo EmparánAún no hay calificaciones

- Caso - en Sintonía Con La MisiónDocumento3 páginasCaso - en Sintonía Con La MisiónRodolfo EmparánAún no hay calificaciones

- Clase - Evaluar para Mejorar La EmpresaDocumento4 páginasClase - Evaluar para Mejorar La EmpresaRodolfo EmparánAún no hay calificaciones

- Modulo 10 Control de Gestion EclassDocumento3 páginasModulo 10 Control de Gestion EclassRodolfo EmparánAún no hay calificaciones

- Clase - ¿Puedo Tener Sólo Personas Competentes en Mi EmpresaDocumento4 páginasClase - ¿Puedo Tener Sólo Personas Competentes en Mi EmpresaRodolfo EmparánAún no hay calificaciones

- Caso - Gestionando Con FocoDocumento3 páginasCaso - Gestionando Con FocoRodolfo EmparánAún no hay calificaciones

- Clase - La Persona Correcta en El Puesto CorrectoDocumento4 páginasClase - La Persona Correcta en El Puesto CorrectoRodolfo EmparánAún no hay calificaciones

- Caso - Selección para La InnovaciónDocumento2 páginasCaso - Selección para La InnovaciónRodolfo EmparánAún no hay calificaciones

- Clase - Midiendo El Desempeño OrganizacionalDocumento3 páginasClase - Midiendo El Desempeño OrganizacionalRodolfo EmparánAún no hay calificaciones

- Clase - Dime Con Quién Trabajas y Te Diré El Resultado de Tu EmpresaDocumento4 páginasClase - Dime Con Quién Trabajas y Te Diré El Resultado de Tu EmpresaRodolfo EmparánAún no hay calificaciones

- Clase - Cuando La Selección de Personas Agrega Valor A La EmpresaDocumento4 páginasClase - Cuando La Selección de Personas Agrega Valor A La EmpresaRodolfo EmparánAún no hay calificaciones

- Caso - Caso Ducasse - Con Énfasis en Lo ValóricoDocumento2 páginasCaso - Caso Ducasse - Con Énfasis en Lo ValóricoRodolfo EmparánAún no hay calificaciones

- Caso - Misión RecreactivaDocumento2 páginasCaso - Misión RecreactivaRodolfo EmparánAún no hay calificaciones

- ArticuloDocumento3 páginasArticuloRodolfo EmparánAún no hay calificaciones

- Apunte Bsico de Costo de InventarioDocumento19 páginasApunte Bsico de Costo de InventarioRodolfo EmparánAún no hay calificaciones

- Diferentes estrategias y CMIs para camiseríasDocumento3 páginasDiferentes estrategias y CMIs para camiseríasRodolfo EmparánAún no hay calificaciones

- ArticuloDocumento3 páginasArticuloRodolfo EmparánAún no hay calificaciones

- Clase Todo Bajo ControlDocumento3 páginasClase Todo Bajo ControlRodolfo EmparánAún no hay calificaciones

- 697 Control Financier oDocumento24 páginas697 Control Financier oRodolfo EmparánAún no hay calificaciones

- Pauta de Ejercicios PresupuestosDocumento2 páginasPauta de Ejercicios PresupuestosRodolfo EmparánAún no hay calificaciones

- Material RecomendadoDocumento21 páginasMaterial RecomendadoRodolfo EmparánAún no hay calificaciones

- ArticuloDocumento4 páginasArticuloRodolfo EmparánAún no hay calificaciones

- ArticuloDocumento3 páginasArticuloRodolfo EmparánAún no hay calificaciones

- CN Memoria2006Documento52 páginasCN Memoria2006Rodolfo EmparánAún no hay calificaciones

- Apoyo Clase 3 Control de Gestin - Proceso de Planificacin y Anlisis PresupuestarioDocumento17 páginasApoyo Clase 3 Control de Gestin - Proceso de Planificacin y Anlisis PresupuestarioRodolfo EmparánAún no hay calificaciones

- ApuntespresupuestoypreciodetransferenciaDocumento31 páginasApuntespresupuestoypreciodetransferenciaRodolfo EmparánAún no hay calificaciones

- Contabilidad Hotelera Aspectos FiscalesDocumento3 páginasContabilidad Hotelera Aspectos FiscalesMaricruz HernandezAún no hay calificaciones

- Ingeniería EconómicaDocumento4 páginasIngeniería EconómicaJAVIER ORTEGA HERNANDEZAún no hay calificaciones

- Tributos Del Gobierno CentralDocumento12 páginasTributos Del Gobierno CentralJoshua OrtegaAún no hay calificaciones

- Caso Union Carbide, Preguntas 2,3 y 5Documento2 páginasCaso Union Carbide, Preguntas 2,3 y 5Mariela Espinosa GonzalezAún no hay calificaciones

- Compañia de Economía Mixta PDFDocumento3 páginasCompañia de Economía Mixta PDFPriscila EscalanteAún no hay calificaciones

- Informe 3Documento17 páginasInforme 3Elio GonzalesAún no hay calificaciones

- La Crisis de 1929 y Sus Efectos en Nuestro País PDFDocumento9 páginasLa Crisis de 1929 y Sus Efectos en Nuestro País PDFisaac rodriguezAún no hay calificaciones

- ENSAYODocumento5 páginasENSAYOJuan Sebastián0% (1)

- Tarificador Decesos Pago SiempreDocumento11 páginasTarificador Decesos Pago SiempreLuisa Francesca Bambaren MauricciAún no hay calificaciones

- Estados Financieros POSTOBON 2017 2016 Grupo NocheDocumento5 páginasEstados Financieros POSTOBON 2017 2016 Grupo NocheAlejandra MorenoAún no hay calificaciones

- TDR SISTEMA DE AIRE ACOND. UCI H-II ABANCAY - Compressed (4492)Documento14 páginasTDR SISTEMA DE AIRE ACOND. UCI H-II ABANCAY - Compressed (4492)Miguel LunaAún no hay calificaciones

- Quiz 1 Finanzas JWCDocumento4 páginasQuiz 1 Finanzas JWCanonimoAún no hay calificaciones

- Caso Practico 2Documento6 páginasCaso Practico 2Jilliam Yamileth Canal CastilloAún no hay calificaciones

- El pagaré electrónico en México: análisis de su viabilidad legal actual y propuestas de reformaDocumento33 páginasEl pagaré electrónico en México: análisis de su viabilidad legal actual y propuestas de reformaJaime acevedoAún no hay calificaciones

- Grupo 2 Octane Service StationDocumento22 páginasGrupo 2 Octane Service StationFernando Rivera100% (1)

- Demanda y OfertaDocumento33 páginasDemanda y OfertaKeider Jadith Sierra ConstanteAún no hay calificaciones

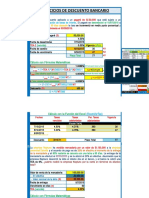

- 15 Clase 7 - Descuento - Ejercicios - ResueltoDocumento3 páginas15 Clase 7 - Descuento - Ejercicios - ResueltoGabriela Ramirez Escobedo0% (1)

- Sem. 6 Tarea. Ejercicios de I.C.Documento2 páginasSem. 6 Tarea. Ejercicios de I.C.AnDres EsquivelAún no hay calificaciones

- Caso Nic1Documento7 páginasCaso Nic1CRISTINA ISABEL MARI SALCEDOAún no hay calificaciones

- BenchmarkingDocumento4 páginasBenchmarkingJose LoraAún no hay calificaciones

- Ejercicios Del Libro Implementacion y Evaluacion Administrativa 2Documento9 páginasEjercicios Del Libro Implementacion y Evaluacion Administrativa 2ChristianAún no hay calificaciones

- Simulador Crédito Auto BanorteDocumento2 páginasSimulador Crédito Auto BanorteMoises Fernandez HAún no hay calificaciones

- Caja BancosDocumento566 páginasCaja BancosLissy Greys Tintaya VelásquezAún no hay calificaciones

- TuristaDocumento2 páginasTuristaAlfredo Jb71% (7)

- Tema de Clase Factores de Pago Único 27 de Enero de 2010Documento9 páginasTema de Clase Factores de Pago Único 27 de Enero de 2010Jaime Gonzalez SuárezAún no hay calificaciones

- + Vida EssaludDocumento2 páginas+ Vida Essaludcynthia maria chipanaAún no hay calificaciones

- Activ - Conectores Lógicos PDFDocumento3 páginasActiv - Conectores Lógicos PDFMihael HerreraAún no hay calificaciones

- Cambios Con Relación Al Sistema de Cuentas Nacionales 1993 A 2001Documento18 páginasCambios Con Relación Al Sistema de Cuentas Nacionales 1993 A 2001Juan Jose AvilaAún no hay calificaciones

- Sistema MonetarioDocumento13 páginasSistema MonetarioMike WazowskiAún no hay calificaciones

- Contador N - Palacios C - Procedimientos Concursales. Ley de Insolvencia y ReemprendimientoDocumento375 páginasContador N - Palacios C - Procedimientos Concursales. Ley de Insolvencia y ReemprendimientoGabriel Vargas Cartera100% (2)