También podría gustarte

- Delloite-Guia Demonstracoes Financeiras2010Documento88 páginasDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoAún no hay calificaciones

- Aula0 ADM GERAL SPPREV 36790 PDFDocumento21 páginasAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesAún no hay calificaciones

- Formulário de Referência CEDAE 2014Documento339 páginasFormulário de Referência CEDAE 2014Ricardo RibeiroAún no hay calificaciones

- Aula1 PericiaDocumento20 páginasAula1 PericiaRicardo RibeiroAún no hay calificaciones

- Resumo Obrigações Contratada IN 971 - 09Documento11 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAún no hay calificaciones

- Aula7 PercepcaovisualDocumento51 páginasAula7 PercepcaovisualRicardo RibeiroAún no hay calificaciones

- AUDITORIA - ResumoDocumento3 páginasAUDITORIA - ResumoRicardo RibeiroAún no hay calificaciones

- Aula 02Documento5 páginasAula 02Turma Peixoto de CastroAún no hay calificaciones

- Demonstrações Financeiras Natura 2012Documento248 páginasDemonstrações Financeiras Natura 2012Ricardo RibeiroAún no hay calificaciones

- Perícia Contábil como ProvaDocumento7 páginasPerícia Contábil como ProvaRicardo RibeiroAún no hay calificaciones

- Investimento e PoupancaDocumento2 páginasInvestimento e PoupancaRicardo RibeiroAún no hay calificaciones

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocumento53 páginasBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroAún no hay calificaciones

- A Diferença Entre CAPEX e OPEXDocumento3 páginasA Diferença Entre CAPEX e OPEXRicardo RibeiroAún no hay calificaciones

- Resumo Obrigações Contratada IN 971 - 09Documento8 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAún no hay calificaciones

- CPC21 Demonstrações IntermediariasDocumento31 páginasCPC21 Demonstrações IntermediariasRicardo RibeiroAún no hay calificaciones

- 251Documento15 páginas251henriquelfariaAún no hay calificaciones

- Cafazseguros2005 Exer3Documento14 páginasCafazseguros2005 Exer3Ricardo RibeiroAún no hay calificaciones

- Aren2008316 2Documento69 páginasAren2008316 2joaquim789Aún no hay calificaciones

- Testes de Super e Subavaliação em 16 SituaçõesDocumento5 páginasTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Manual eSocial versão 1Documento207 páginasManual eSocial versão 1Ricardo RibeiroAún no hay calificaciones

- SimplesDocumento13 páginasSimplesRicardo RibeiroAún no hay calificaciones

- Tabela de Contribuição MensalDocumento1 páginaTabela de Contribuição MensalRicardo RibeiroAún no hay calificaciones

- Peric Iacon Tab Il 2012Documento36 páginasPeric Iacon Tab Il 2012Tainan MoreiraAún no hay calificaciones

- Análise Econômica de EmpresasDocumento46 páginasAnálise Econômica de EmpresasRicardo RibeiroAún no hay calificaciones

- Slide Palestra Ativo Imobilizado RedesignDocumento19 páginasSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroAún no hay calificaciones

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocumento146 páginasA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroAún no hay calificaciones

- Simples Nacional RoteiroDocumento5 páginasSimples Nacional RoteiroRicardo RibeiroAún no hay calificaciones

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocumento13 páginasA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroAún no hay calificaciones

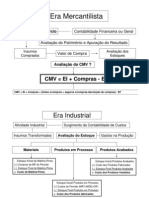

- CmveicomprasDocumento13 páginasCmveicomprasRicardo RibeiroAún no hay calificaciones

- Curso Especialização Direito TributárioDocumento76 páginasCurso Especialização Direito Tributáriojvgalvao0% (3)

- DIREITO FISCAL: IMPOSTOS VS TAXASDocumento23 páginasDIREITO FISCAL: IMPOSTOS VS TAXASbernardo ferreiraAún no hay calificaciones

- Classificação e espécies tributárias no direito brasileiroDocumento5 páginasClassificação e espécies tributárias no direito brasileiroAugusto BorgesAún no hay calificaciones

- Impostos e tributos para empreendedoresDocumento93 páginasImpostos e tributos para empreendedoresTainara De Pauli ZampieriAún no hay calificaciones

- Tributário - ExerciciosDocumento25 páginasTributário - ExerciciosDayane Evangelista Borges100% (1)

- Nocoes de Direito TributarioDocumento126 páginasNocoes de Direito TributarioWilson Pedro Tamega JuniorAún no hay calificaciones

- Demonstração das Variações Patrimoniais da Prefeitura de Ponta GrossaDocumento2 páginasDemonstração das Variações Patrimoniais da Prefeitura de Ponta GrossaLuiz SansanaAún no hay calificaciones

- Aula 2 DIREITO TRIBUTÁRIO 4º ADM CASTALDI 2022Documento6 páginasAula 2 DIREITO TRIBUTÁRIO 4º ADM CASTALDI 2022AlanaAún no hay calificaciones

- Imposto de Importação e suas característicasDocumento7 páginasImposto de Importação e suas característicasRodrigo NovaesAún no hay calificaciones

- Princípio Da LegalidadeDocumento2 páginasPrincípio Da LegalidadeAndré SilvaAún no hay calificaciones

- Impostos, taxas e contribuiçõesDocumento1 páginaImpostos, taxas e contribuiçõesjodjuniorAún no hay calificaciones

- Curso Especialização Direito TributárioDocumento75 páginasCurso Especialização Direito TributárioCoxa 1990Aún no hay calificaciones

- Quadro Sinótico - Direito Tributário-Claudio BorbaDocumento8 páginasQuadro Sinótico - Direito Tributário-Claudio BorbaAugusto SantosAún no hay calificaciones

- Taxa e Preço Público - Instituto IDEADocumento42 páginasTaxa e Preço Público - Instituto IDEASean Anderson Correia Da SilvaAún no hay calificaciones

- Casos Tributário IiiDocumento14 páginasCasos Tributário Iiicarine_moreira_7Aún no hay calificaciones

- Direito Tributario at BlitzdodireitoDocumento47 páginasDireito Tributario at BlitzdodireitoAmanda SaAún no hay calificaciones

- Manual de Direito Tributário - Hugo SegundoDocumento6 páginasManual de Direito Tributário - Hugo SegundoEduardo DevidesAún no hay calificaciones

- Resumo de Legislação TributáriaDocumento28 páginasResumo de Legislação TributáriaMontgomery VanessaAún no hay calificaciones

- Conceito de tributo e suas funçõesDocumento209 páginasConceito de tributo e suas funçõesJoubert PereiiraAún no hay calificaciones

- 01 Apostila - DTI - Renata Bilhim - Dreito Tributário IDocumento59 páginas01 Apostila - DTI - Renata Bilhim - Dreito Tributário ICristiano Ribeiro Viana RGB Advogados AssociadosAún no hay calificaciones

- Reflexões sobre a isenção tributária dos livrosDocumento22 páginasReflexões sobre a isenção tributária dos livrosIzabel AguidaAún no hay calificaciones

- 3 Apostila TDPDocumento24 páginas3 Apostila TDPLuciano GoncalvesAún no hay calificaciones

- p1 Texto TRIBUTARIODocumento4 páginasp1 Texto TRIBUTARIOIgor Dias de SouzaAún no hay calificaciones

- A inconstitucionalidade da taxa de coleta de lixo em Palmas/TODocumento99 páginasA inconstitucionalidade da taxa de coleta de lixo em Palmas/TOglauciohenriqueAún no hay calificaciones

- Sistema tributário nacional e limitações constitucionais ao poder de tributarDocumento10 páginasSistema tributário nacional e limitações constitucionais ao poder de tributarEduardo Rocha & Clara DantasAún no hay calificaciones

- VTSP TributárioDocumento5 páginasVTSP TributárioClaudia VicenteAún no hay calificaciones

- Gabarito 2a Fase OAB-SP 2014Documento12 páginasGabarito 2a Fase OAB-SP 2014Ale FonsecaAún no hay calificaciones

- AV1 Direito TributárioDocumento4 páginasAV1 Direito TributárioWilmara RamosAún no hay calificaciones

- Provaa3 InformaticaDocumento11 páginasProvaa3 InformaticaWiler CoelhoAún no hay calificaciones

- Direito Fiscal Angolano - Segundo A Reforma de 2014 PDFDocumento313 páginasDireito Fiscal Angolano - Segundo A Reforma de 2014 PDFEdurlov Eduardo100% (6)