También podría gustarte

- Control de La ProduccionDocumento11 páginasControl de La Produccionlorenita27282992% (49)

- Rentas-Problemas ResueltosDocumento19 páginasRentas-Problemas ResueltosAlejandro Narvaez100% (2)

- Quiz Matemáticas Financieras Grupo5Documento4 páginasQuiz Matemáticas Financieras Grupo5milenaAún no hay calificaciones

- GestiondelaCalidadyProcesos ResidenciaZorroagaDocumento53 páginasGestiondelaCalidadyProcesos ResidenciaZorroagaWilly Matos AliagaAún no hay calificaciones

- Planeamineto EstratégicoDocumento11 páginasPlaneamineto EstratégicoSkías Del Pozo MartínezAún no hay calificaciones

- Ley 27658 Ley Marco de Modernización de La Gestión Del EstadoDocumento6 páginasLey 27658 Ley Marco de Modernización de La Gestión Del EstadoluisimoAún no hay calificaciones

- 11 El Control PresupuestarioDocumento31 páginas11 El Control PresupuestarioSkías Del Pozo MartínezAún no hay calificaciones

- Procedimiento AdministrativosDocumento53 páginasProcedimiento AdministrativosSkías Del Pozo MartínezAún no hay calificaciones

- Balanza ComercialDocumento6 páginasBalanza ComercialSkías Del Pozo MartínezAún no hay calificaciones

- Ley 27444Documento178 páginasLey 27444Skías Del Pozo MartínezAún no hay calificaciones

- Examen Parcial de ErgonomiaDocumento4 páginasExamen Parcial de ErgonomiaSkías Del Pozo MartínezAún no hay calificaciones

- Organismos Apoyan A Las PymesDocumento26 páginasOrganismos Apoyan A Las PymesSkías Del Pozo MartínezAún no hay calificaciones

- Normas de Control InternoDocumento121 páginasNormas de Control InternoPalmiro Ivan ZambranoAún no hay calificaciones

- Solicitud constancia trabajo Intendencia Nacional Recursos HumanosDocumento2 páginasSolicitud constancia trabajo Intendencia Nacional Recursos HumanosSkías Del Pozo MartínezAún no hay calificaciones

- Historia PlanificacionDocumento14 páginasHistoria PlanificacionSkías Del Pozo MartínezAún no hay calificaciones

- Prueba de HipotesisDocumento1 páginaPrueba de HipotesisSkías Del Pozo MartínezAún no hay calificaciones

- Prospectiva en SeguridadDocumento7 páginasProspectiva en SeguridadMickyDelPozoMartínezAún no hay calificaciones

- Tasas de interés: TIA, TIP, fija, flotante y al rebatirDocumento5 páginasTasas de interés: TIA, TIP, fija, flotante y al rebatirSkías Del Pozo Martínez0% (1)

- Curriculum EuropeoDocumento2 páginasCurriculum EuropeoJorge Valencia PérezAún no hay calificaciones

- Prog DinamicaDocumento44 páginasProg Dinamicahacker_joshuaAún no hay calificaciones

- Diapos de Primer EntregableDocumento7 páginasDiapos de Primer EntregableSkías Del Pozo MartínezAún no hay calificaciones

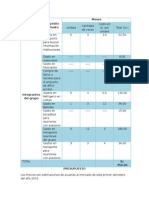

- Pre SupuestoDocumento1 páginaPre SupuestoSkías Del Pozo MartínezAún no hay calificaciones

- Niveles de Iluminación en Distintos Paises (Comparación)Documento6 páginasNiveles de Iluminación en Distintos Paises (Comparación)jaguar007_81Aún no hay calificaciones

- Tema 7 Planificación y Control de La ProduccionDocumento27 páginasTema 7 Planificación y Control de La ProduccionJesus PerezAún no hay calificaciones

- Elementos de La ProductividadDocumento3 páginasElementos de La ProductividadSkías Del Pozo MartínezAún no hay calificaciones

- Plan de TrabajoDocumento1 páginaPlan de TrabajoSkías Del Pozo MartínezAún no hay calificaciones

- Problemas de Inventario: Análisis de 7 CasosDocumento22 páginasProblemas de Inventario: Análisis de 7 CasosJulio Rodolfo Pereyra Quiroz100% (1)

- Síntesis Del NitrobencenoDocumento14 páginasSíntesis Del NitrobencenoSkías Del Pozo MartínezAún no hay calificaciones

- Química VerdeDocumento17 páginasQuímica VerdeSkías Del Pozo MartínezAún no hay calificaciones

- Elementos de La ProductividadDocumento3 páginasElementos de La ProductividadSkías Del Pozo MartínezAún no hay calificaciones

- Division Del Trabajo de EstudioDocumento3 páginasDivision Del Trabajo de EstudioSkías Del Pozo MartínezAún no hay calificaciones

- AlcoholesFenolesLabQuimDocumento17 páginasAlcoholesFenolesLabQuimSkías Del Pozo MartínezAún no hay calificaciones

- Tarea 5 Contabilidad Superior 2Documento8 páginasTarea 5 Contabilidad Superior 2Alexander cuello hernandezAún no hay calificaciones

- Preliquidacion TecnicaDocumento21 páginasPreliquidacion TecnicaLuis Cisneros AyalaAún no hay calificaciones

- Candidatos Consejo de Administración y Junta de VigilanciaDocumento18 páginasCandidatos Consejo de Administración y Junta de VigilanciaComunicación COOFINEPAún no hay calificaciones

- Libro Mayor Analítico x CuentaDocumento12 páginasLibro Mayor Analítico x CuentaHerson Alexis Rodriguez SaonaAún no hay calificaciones

- SsfsfsDocumento3 páginasSsfsfsVictoria Ximena Chia FloresAún no hay calificaciones

- Contabilidad EjerciciosDocumento7 páginasContabilidad EjerciciosAlfredo EscobarAún no hay calificaciones

- General Motors PresentacionDocumento19 páginasGeneral Motors PresentacionRodrigo López100% (1)

- Concursos y Quiebras BOLILLA 8 FinalDocumento19 páginasConcursos y Quiebras BOLILLA 8 FinalSamaiaRaedAún no hay calificaciones

- 2012 05 29 - FfiDocumento42 páginas2012 05 29 - Ffidhampir793Aún no hay calificaciones

- Campanas Felices S.A.: Objetivo Razón Fórmula AÑO 2020Documento24 páginasCampanas Felices S.A.: Objetivo Razón Fórmula AÑO 2020Raquel VillagraAún no hay calificaciones

- UrricularDocumento3 páginasUrricularRicardo PárragaAún no hay calificaciones

- Normas, ProcedimientoDocumento29 páginasNormas, ProcedimientoRudel Crispin FajardoAún no hay calificaciones

- 1396-Texto Del Artículo-2334-1-10-20201214Documento15 páginas1396-Texto Del Artículo-2334-1-10-20201214ZAIN ESCHILLER BASILIO ESPINOZAAún no hay calificaciones

- Costos y gestión empresarialDocumento10 páginasCostos y gestión empresarialFernandoBorelli4Aún no hay calificaciones

- Capitalización continua de interesesDocumento10 páginasCapitalización continua de interesesAlejandra FajardoAún no hay calificaciones

- Casos Nic 21 FinalDocumento5 páginasCasos Nic 21 FinalLADYZO11Aún no hay calificaciones

- Descuento BancarioDocumento10 páginasDescuento BancarioEduardo GalvanAún no hay calificaciones

- EsmeraldaDocumento1 páginaEsmeraldaMichelle RojasAún no hay calificaciones

- Actividad 4 Trabajo IndividualDocumento39 páginasActividad 4 Trabajo Individualmalka.martinleyesAún no hay calificaciones

- Rentas de Pago UniformeDocumento10 páginasRentas de Pago UniformeLion GiraldoAún no hay calificaciones

- Guía de Estudio Auditoria de Acumulaciones Por PagarDocumento3 páginasGuía de Estudio Auditoria de Acumulaciones Por PagarSamanta MorilloAún no hay calificaciones

- Taller Estados Financieros Básicos - Actividad #4Documento7 páginasTaller Estados Financieros Básicos - Actividad #4Nancy Patry VerdezaAún no hay calificaciones

- Guía 5 Recaudo en CajaDocumento21 páginasGuía 5 Recaudo en Cajabrandon100% (1)

- TelmexDocumento158 páginasTelmexGabav van RicharAún no hay calificaciones

- Ley 611-2004 Caja NeuquenDocumento31 páginasLey 611-2004 Caja NeuquenEstudio Alvarezg AsociadosAún no hay calificaciones

- MicroempresasDocumento23 páginasMicroempresasBeatrix LoretoAún no hay calificaciones

- Estructura y funciones bancariasDocumento54 páginasEstructura y funciones bancariasFernando ArayaAún no hay calificaciones

- Bustamante Espinoza Johanna Katherine - IND LIQDocumento2 páginasBustamante Espinoza Johanna Katherine - IND LIQJohanna BustamanteAún no hay calificaciones