También podría gustarte

- Aula 3 Mercados FinanceirosDocumento26 páginasAula 3 Mercados FinanceirosFrederico Sande VianaAún no hay calificaciones

- Gst0562 - Teoria Ger. AdmDocumento2 páginasGst0562 - Teoria Ger. AdmFrederico Sande VianaAún no hay calificaciones

- Lista de vencimentos DI futuros BMFDocumento1 páginaLista de vencimentos DI futuros BMFFrederico Sande VianaAún no hay calificaciones

- InfoMoney - 2 Novas Ações Fazem Parte Do - Top 10 - Da Ágora - BradescoDocumento1 páginaInfoMoney - 2 Novas Ações Fazem Parte Do - Top 10 - Da Ágora - BradescoFrederico Sande VianaAún no hay calificaciones

- A Coes Mercado Term oDocumento1 páginaA Coes Mercado Term oFrederico Sande VianaAún no hay calificaciones

- Cartilha Ir 2015 Exclusive v4Documento18 páginasCartilha Ir 2015 Exclusive v4Frederico Sande VianaAún no hay calificaciones

- Stop ATR: entenda como usar o indicador para otimizar ordens stopDocumento3 páginasStop ATR: entenda como usar o indicador para otimizar ordens stopFrederico Sande VianaAún no hay calificaciones

- InfoMoney - Presente Aos Acionistas - Bradesco Propõe Bonificação de 20% Das AçõesDocumento1 páginaInfoMoney - Presente Aos Acionistas - Bradesco Propõe Bonificação de 20% Das AçõesFrederico Sande VianaAún no hay calificaciones

- (Ebook) Guia de Sucesso Na Bolsa de ValoresDocumento29 páginas(Ebook) Guia de Sucesso Na Bolsa de ValoresPaulo César ManagóAún no hay calificaciones

- SAR Parabólico Alerta Reversões de Tendência - Blog de InvestimentosDocumento6 páginasSAR Parabólico Alerta Reversões de Tendência - Blog de InvestimentosFrederico Sande VianaAún no hay calificaciones

- InfoMoney - Brasil Perderá Uma Década Se Perder o Grau de Investimento, Diz Secretário Da ReceitaDocumento1 páginaInfoMoney - Brasil Perderá Uma Década Se Perder o Grau de Investimento, Diz Secretário Da ReceitaFrederico Sande VianaAún no hay calificaciones

- XXXDocumento30 páginasXXXFrederico Sande VianaAún no hay calificaciones

- A Importância Da Direção - Artigos - Dinheiro - AdministradoresDocumento4 páginasA Importância Da Direção - Artigos - Dinheiro - AdministradoresFrederico Sande VianaAún no hay calificaciones

- 2010 AdilsondeLimaTavaresDocumento184 páginas2010 AdilsondeLimaTavaresFrederico Sande VianaAún no hay calificaciones

- Lições Do Poker para A BolsaDocumento31 páginasLições Do Poker para A Bolsapalex98Aún no hay calificaciones

- Lições Do Poker para A BolsaDocumento31 páginasLições Do Poker para A Bolsapalex98Aún no hay calificaciones

- Lições Do Poker para A BolsaDocumento31 páginasLições Do Poker para A Bolsapalex98Aún no hay calificaciones

- LUCRO SAFRA 13,9Documento9 páginasLUCRO SAFRA 13,9Frederico Sande VianaAún no hay calificaciones

- Tete TetDocumento1 páginaTete TetFrederico Sande VianaAún no hay calificaciones

- Tts AsafDocumento1 páginaTts AsafFrederico Sande VianaAún no hay calificaciones

- Teste 1223njkDocumento2 páginasTeste 1223njkFrederico Sande VianaAún no hay calificaciones

- Financeiro 23396Documento1 páginaFinanceiro 23396Frederico Sande VianaAún no hay calificaciones

- AgroindústriaDocumento1 páginaAgroindústriaFrederico Sande VianaAún no hay calificaciones

- Ha Joon Chang 1Documento5 páginasHa Joon Chang 1Socorro VieiraAún no hay calificaciones

- Teste 1223njkDocumento2 páginasTeste 1223njkFrederico Sande VianaAún no hay calificaciones

- CarteiraAcompanhamento - 02-08-13Documento44 páginasCarteiraAcompanhamento - 02-08-13Frederico Sande VianaAún no hay calificaciones

- Alavancagem No Indfut-Isac - CostaDocumento4 páginasAlavancagem No Indfut-Isac - CostaDiogo Aureluk DamacenoAún no hay calificaciones

- Raizes Do Marxismo UniversitarioDocumento14 páginasRaizes Do Marxismo UniversitarioProfFaria1Aún no hay calificaciones

- CarteiraAcompanhamento - 02-08-13Documento44 páginasCarteiraAcompanhamento - 02-08-13Frederico Sande VianaAún no hay calificaciones

- CarteiraAcompanhamento - 02-08-13Documento44 páginasCarteiraAcompanhamento - 02-08-13Frederico Sande VianaAún no hay calificaciones

- TributosDocumento11 páginasTributosKarin GreiceAún no hay calificaciones

- Aula 04 - Política CâmbioDocumento17 páginasAula 04 - Política CâmbioLucas CruzAún no hay calificaciones

- MM Planilha de Calculo de Preco Liquido para Pedido Com STDocumento18 páginasMM Planilha de Calculo de Preco Liquido para Pedido Com STEliel AngeloAún no hay calificaciones

- Parâmetros COMPRASDocumento6 páginasParâmetros COMPRASLuiz Gustavo Padrão FrançaAún no hay calificaciones

- Historia Da MoedaDocumento12 páginasHistoria Da MoedaHenrique ReisAún no hay calificaciones

- 36a OBM Primeira Fase Nível 1 - 3h de prova com 20 questõesDocumento4 páginas36a OBM Primeira Fase Nível 1 - 3h de prova com 20 questõesFabio Barbosa SampaioAún no hay calificaciones

- Análise da dívida pública moçambicana de 2010 a 2014Documento13 páginasAnálise da dívida pública moçambicana de 2010 a 2014Dalua TivaneAún no hay calificaciones

- RESENHA Sistema Bretton WoodsDocumento6 páginasRESENHA Sistema Bretton WoodsRavi ChaurasiaAún no hay calificaciones

- Relatorio Auditoria Estado TCE2008Documento552 páginasRelatorio Auditoria Estado TCE2008NaMaria NewsAún no hay calificaciones

- Ficha de Avaliação Imprimir 14Documento3 páginasFicha de Avaliação Imprimir 14António BarbosaAún no hay calificaciones

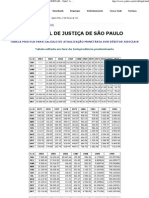

- TABELA PARA ATUALIZAÇÃO DE DÉBITOS JUDICIAIS - Yahii! A Sua Web PageDocumento3 páginasTABELA PARA ATUALIZAÇÃO DE DÉBITOS JUDICIAIS - Yahii! A Sua Web PageTadashi Paulino KubotaAún no hay calificaciones

- Politica Orçamental PDFDocumento27 páginasPolitica Orçamental PDFNuno de SáAún no hay calificaciones

- Equações e Problemas do 1o grauDocumento4 páginasEquações e Problemas do 1o graulouisAún no hay calificaciones

- Planilha de Precificação-Lucro Presumido-V 9.1Documento9 páginasPlanilha de Precificação-Lucro Presumido-V 9.1Ricardo CoelhoAún no hay calificaciones

- Plano trabalho convênio repasseDocumento5 páginasPlano trabalho convênio repasseCristina EspinolaAún no hay calificaciones

- Cadastro No PISDocumento3 páginasCadastro No PISTassio ArturAún no hay calificaciones

- Dívida Pública - ContiDocumento665 páginasDívida Pública - ContiJosé Anselmo de Carvalho Júnior100% (1)

- Cálculo PIS COFINS planilhaDocumento4 páginasCálculo PIS COFINS planilhaandersonamaralAún no hay calificaciones

- Tipos de Orçamento (Clássico, Desempenho, Programa OBZ, Participativo, Moderno)Documento17 páginasTipos de Orçamento (Clássico, Desempenho, Programa OBZ, Participativo, Moderno)Jonathan Julião Alves100% (3)

- Exercicio 1 - Orçamento de Vendas PDFDocumento4 páginasExercicio 1 - Orçamento de Vendas PDFFelipe Tri Da SilveiraAún no hay calificaciones

- Código de contas CNCDocumento11 páginasCódigo de contas CNCElisa DiasAún no hay calificaciones

- Roteiro de Implantação - ATIVO FIXODocumento34 páginasRoteiro de Implantação - ATIVO FIXOramonwanderley75% (4)

- Operações Básicas com Números DecimaisDocumento6 páginasOperações Básicas com Números DecimaisRaphael VicenteAún no hay calificaciones

- Guia completo sobre configurações financeiras e contábeis no SAPDocumento30 páginasGuia completo sobre configurações financeiras e contábeis no SAPJuliana Lopes LarguesaAún no hay calificaciones

- Demonstração Das Variações PatrimoniaisDocumento4 páginasDemonstração Das Variações PatrimoniaisonlymarcusAún no hay calificaciones

- Portugal sociedade capitalista dependenteDocumento7 páginasPortugal sociedade capitalista dependenteMena CabralAún no hay calificaciones

- Anuário 2015Documento79 páginasAnuário 2015Araujo NilsonAún no hay calificaciones

- FunprespDocumento2 páginasFunprespNogueira JúniorAún no hay calificaciones

- Pagamento de instalação de lumináriasDocumento1 páginaPagamento de instalação de lumináriasEdgar DiasAún no hay calificaciones

- Planilha Calculo de MateriaisDocumento40 páginasPlanilha Calculo de MateriaisAdão Juliano GrochoskiAún no hay calificaciones