También podría gustarte

- MULTICULTURALIDADDocumento3 páginasMULTICULTURALIDADyurenygonzalezAún no hay calificaciones

- Consulta de Agua PotableDocumento5 páginasConsulta de Agua PotableyurenygonzalezAún no hay calificaciones

- Ensayo EspañolDocumento2 páginasEnsayo EspañolyurenygonzalezAún no hay calificaciones

- Plasmar SentimientosDocumento2 páginasPlasmar SentimientosyurenygonzalezAún no hay calificaciones

- Autores Del VanguardismoDocumento4 páginasAutores Del Vanguardismoyurenygonzalez100% (1)

- Diferentes PensamientosDocumento5 páginasDiferentes PensamientosyurenygonzalezAún no hay calificaciones

- Trabajo de QuimicaDocumento1 páginaTrabajo de QuimicayurenygonzalezAún no hay calificaciones

- Calidad HumanaDocumento2 páginasCalidad HumanayurenygonzalezAún no hay calificaciones

- Calidad HumanaDocumento2 páginasCalidad HumanayurenygonzalezAún no hay calificaciones

- Los TatuajesDocumento2 páginasLos TatuajesyurenygonzalezAún no hay calificaciones

- Lunes 30 de Abril de 2012Documento1 páginaLunes 30 de Abril de 2012yurenygonzalezAún no hay calificaciones

- Las PiratasDocumento2 páginasLas PiratasyurenygonzalezAún no hay calificaciones

- Plan de NegocioDocumento4 páginasPlan de NegocioyurenygonzalezAún no hay calificaciones

- Lunes 30 de Abril de 2012Documento1 páginaLunes 30 de Abril de 2012yurenygonzalezAún no hay calificaciones

- Estructura Interna de La TierraDocumento7 páginasEstructura Interna de La TierrajcblandonhAún no hay calificaciones

- Agua LluviaDocumento5 páginasAgua Lluviayurleytatiana218Aún no hay calificaciones

- RomatisimoDocumento3 páginasRomatisimoyurenygonzalezAún no hay calificaciones

- Energia TermicaDocumento1 páginaEnergia TermicayurenygonzalezAún no hay calificaciones

- Coherencia y CohesionDocumento2 páginasCoherencia y CohesionyurenygonzalezAún no hay calificaciones

- CaminoDocumento3 páginasCaminoyurenygonzalezAún no hay calificaciones

- RESUMENDocumento8 páginasRESUMENyurenygonzalezAún no hay calificaciones

- Las PiratasDocumento2 páginasLas PiratasyurenygonzalezAún no hay calificaciones

- Planos y Ejes Del Movimiento HumanoDocumento6 páginasPlanos y Ejes Del Movimiento HumanoyurenygonzalezAún no hay calificaciones

- Presente ProgresivoDocumento3 páginasPresente ProgresivoyurenygonzalezAún no hay calificaciones

- Glosario de InglesDocumento116 páginasGlosario de InglesyurenygonzalezAún no hay calificaciones

- Glosario de InglesDocumento122 páginasGlosario de InglesyurenygonzalezAún no hay calificaciones

- Agua PotableDocumento7 páginasAgua PotableyurenygonzalezAún no hay calificaciones

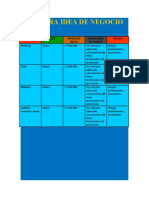

- Nuestra Idea de NegocioDocumento1 páginaNuestra Idea de Negocioyurleytatiana218Aún no hay calificaciones

- Aprendiendo A GastarDocumento1 páginaAprendiendo A GastaryurenygonzalezAún no hay calificaciones

- Etapas de CrecimientoDocumento1 páginaEtapas de CrecimientoyurenygonzalezAún no hay calificaciones

- Microemprendimientos en Ecuador: Ley de Fomento Artesanal y beneficios laborales y tributariosDocumento3 páginasMicroemprendimientos en Ecuador: Ley de Fomento Artesanal y beneficios laborales y tributariosnaibafed_498493704Aún no hay calificaciones

- Empresa fabricante de pantalones calcula costos y utilidad netaDocumento9 páginasEmpresa fabricante de pantalones calcula costos y utilidad netaSilvana AcevedoAún no hay calificaciones

- Taller N 1015 C Analisis Vertical COMPANIA INDUSTRIALDocumento15 páginasTaller N 1015 C Analisis Vertical COMPANIA INDUSTRIALFerney CastroAún no hay calificaciones

- Clasificación de CuentasDocumento14 páginasClasificación de CuentasSintuj S-IbethAún no hay calificaciones

- 03 Demanda Contencioso - Administrativa Productos Del Fresco, S.ADocumento7 páginas03 Demanda Contencioso - Administrativa Productos Del Fresco, S.AShannon BrewerAún no hay calificaciones

- Sectores InstitucionalesDocumento21 páginasSectores InstitucionalesVictorino RedondoAún no hay calificaciones

- Unidad 6 El Sistema TributarioDocumento7 páginasUnidad 6 El Sistema TributarioRocio SolisAún no hay calificaciones

- Propiedad Planta y EquipoDocumento26 páginasPropiedad Planta y Equipo55vk522rnfAún no hay calificaciones

- Paper Final Economía Ing. Civil UMNGDocumento10 páginasPaper Final Economía Ing. Civil UMNGJoseJairForeroAcostaAún no hay calificaciones

- Boletin Oficial PBA 17 de Julio 2012Documento34 páginasBoletin Oficial PBA 17 de Julio 2012Paradoxia ConsultoresAún no hay calificaciones

- Principales Obligaciones Tributarias en PanamáDocumento7 páginasPrincipales Obligaciones Tributarias en PanamáElvisAún no hay calificaciones

- 4.libros Contables SunatDocumento43 páginas4.libros Contables SunatMirian Estefani Lazo RondonAún no hay calificaciones

- Total MXN 62,400.00: RFC SECU840625Q56Documento1 páginaTotal MXN 62,400.00: RFC SECU840625Q56Luis Fernando Hernández VeraAún no hay calificaciones

- Actividad 1. Utilidad Contable y Utilidad Fiscal 4,5Documento17 páginasActividad 1. Utilidad Contable y Utilidad Fiscal 4,5Maria Cristina Arango FonnegraAún no hay calificaciones

- 03 Definiciones - Controladora & Controlada (Participada)Documento5 páginas03 Definiciones - Controladora & Controlada (Participada)Rubi GomezAún no hay calificaciones

- Introducción A La Teoría General de La TributaciónDocumento28 páginasIntroducción A La Teoría General de La TributaciónOmar Eduardo50% (2)

- Taller Martu - Tarea 2Documento8 páginasTaller Martu - Tarea 2Colein ecAún no hay calificaciones

- Martín Morata - Acuerdos de Intercambio de InformaciónDocumento18 páginasMartín Morata - Acuerdos de Intercambio de InformaciónAjquejay AxelAún no hay calificaciones

- Demanda de Amparo IndirectoDocumento8 páginasDemanda de Amparo IndirectoOmar CruzAún no hay calificaciones

- Beneficios de La Titularizacion Legales y ContablesDocumento16 páginasBeneficios de La Titularizacion Legales y ContablesPao LozadaAún no hay calificaciones

- Planilla 14D N8 AT2022Documento27 páginasPlanilla 14D N8 AT2022GarcíaKamenskiAnnietteNathaliaAún no hay calificaciones

- Impuesto A Los PremiosDocumento2 páginasImpuesto A Los Premiosabigail llanosAún no hay calificaciones

- 7192 - Bahia Blanca Plaza Shopping SaDocumento6 páginas7192 - Bahia Blanca Plaza Shopping SaNico_bobAún no hay calificaciones

- Monografía - TUO - CODIGO TRIBUTARIO - GRUPO - 4Documento48 páginasMonografía - TUO - CODIGO TRIBUTARIO - GRUPO - 4MILTON JUAN CARLOS BARRERA FACHINAún no hay calificaciones

- Impuesto A La RentaDocumento7 páginasImpuesto A La RentaEliros UsecaAún no hay calificaciones

- Recuperación Del IVA en Las Notas de Crédito deDocumento12 páginasRecuperación Del IVA en Las Notas de Crédito defelo1972Aún no hay calificaciones

- IIBB CórdobaDocumento25 páginasIIBB CórdobaNoelia CamposAún no hay calificaciones

- Universidad Estado y SociedadDocumento8 páginasUniversidad Estado y SociedadRosa celeste VillarroelAún no hay calificaciones

- Instructivo Ica 1Documento3 páginasInstructivo Ica 1Juan M LeónAún no hay calificaciones

- Accesorios para señalización y alumbrado de obrasDocumento2 páginasAccesorios para señalización y alumbrado de obrasAndrea JiménezAún no hay calificaciones