También podría gustarte

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Recompensa captura delincuente impuesto timbreDocumento10 páginasRecompensa captura delincuente impuesto timbreMario Sian100% (2)

- El Examen para Ingresar A SunatDocumento13 páginasEl Examen para Ingresar A SunatDiegOo YuNioo HinojOzza100% (2)

- Contrato de Prestación de Servicios de Asesoría Fiscal y ContableDocumento8 páginasContrato de Prestación de Servicios de Asesoría Fiscal y ContablenanbegaAún no hay calificaciones

- Reforma Laboral en Materia de VacacionesDocumento9 páginasReforma Laboral en Materia de VacacionesLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Ramon y Cajal-El-mundo-visto-a-los-80-añosDocumento249 páginasRamon y Cajal-El-mundo-visto-a-los-80-añosbleuegirlmxAún no hay calificaciones

- Ramon y Cajal-El-mundo-visto-a-los-80-añosDocumento249 páginasRamon y Cajal-El-mundo-visto-a-los-80-añosbleuegirlmxAún no hay calificaciones

- Ramon y Cajal-El-mundo-visto-a-los-80-añosDocumento249 páginasRamon y Cajal-El-mundo-visto-a-los-80-añosbleuegirlmxAún no hay calificaciones

- Volumetria de NeutralizacionDocumento13 páginasVolumetria de NeutralizacionOmar Vega MamaniAún no hay calificaciones

- Contrato de servicios para inventario municipalDocumento7 páginasContrato de servicios para inventario municipalDex Crysthiam100% (3)

- IVA actos moneda extranjeraDocumento11 páginasIVA actos moneda extranjeraAlberto CuapioAún no hay calificaciones

- Artículos 69 B y 69 B Bis Del CFF 2021Documento21 páginasArtículos 69 B y 69 B Bis Del CFF 2021PM ApmAún no hay calificaciones

- 2 Valor Del Dinero en El Tiempo Tasas de Interés y Descuento SETIEMBRE 2021Documento97 páginas2 Valor Del Dinero en El Tiempo Tasas de Interés y Descuento SETIEMBRE 2021CocoCastilloAún no hay calificaciones

- CP y Comercio ExteriorDocumento67 páginasCP y Comercio ExteriorLuis Ignacio Vidal CarrilloAún no hay calificaciones

- REDACTAR PARA CONVENCER - Teoría y Práctica de La Redacción Jurídica Expositiva y Argumentativa - Roberto Ruiz BáezDocumento417 páginasREDACTAR PARA CONVENCER - Teoría y Práctica de La Redacción Jurídica Expositiva y Argumentativa - Roberto Ruiz BáezAndrés GuapachaAún no hay calificaciones

- Elementos Instrumentales para El Cumplimiento de Las ContribucionesDocumento12 páginasElementos Instrumentales para El Cumplimiento de Las Contribucionespiquisis25% (4)

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- El Juicio de Amparo en El Centenario de La Constitucion Mexicana de 1917Documento553 páginasEl Juicio de Amparo en El Centenario de La Constitucion Mexicana de 1917Luis Ignacio Vidal CarrilloAún no hay calificaciones

- ISR para ConstructorasDocumento17 páginasISR para ConstructorasAlejandro Marcial LucioAún no hay calificaciones

- PyME enfrenta adeudo fiscal y alternativas de soluciónDocumento5 páginasPyME enfrenta adeudo fiscal y alternativas de soluciónFrancisco Javier Salazar GuzmanAún no hay calificaciones

- Resolución Nac Dgercgc14 00001048Documento8 páginasResolución Nac Dgercgc14 00001048Adrian GonzalezAún no hay calificaciones

- 3.-Visita DomiciliariaDocumento5 páginas3.-Visita DomiciliariaALGOMAS QUE ACERAún no hay calificaciones

- Resumen Codigo TDocumento36 páginasResumen Codigo Ternesto ponce cruzAún no hay calificaciones

- Diapositivas - Codigo Tributario - Procedimiento DeterminacionDocumento39 páginasDiapositivas - Codigo Tributario - Procedimiento DeterminacionKonrad RoviraAún no hay calificaciones

- Código Orgánico Tributario Cuadro ComparativoDocumento62 páginasCódigo Orgánico Tributario Cuadro ComparativoAngie Katryna100% (1)

- Resolución #0001 - 05Documento2 páginasResolución #0001 - 05MIRNA CANDIAAún no hay calificaciones

- Discrepancia FiscalDocumento15 páginasDiscrepancia FiscalHumberto Antonio Mendez DiazAún no hay calificaciones

- Michaca Martinez Brayan Alfredo Tijuana Baja California 02/06/22 Presunción de Inexistencia de OperacionesDocumento8 páginasMichaca Martinez Brayan Alfredo Tijuana Baja California 02/06/22 Presunción de Inexistencia de OperacionesBrayan Alfredo MtzAún no hay calificaciones

- Nac-Dgercgc19-00000026 Aplicacion de CdiDocumento5 páginasNac-Dgercgc19-00000026 Aplicacion de CdiJulio Cesar GuerraAún no hay calificaciones

- Tarea 04. Ley 29214 y 29215 (Grupo 7)Documento5 páginasTarea 04. Ley 29214 y 29215 (Grupo 7)Juleissy Saavedra RodríguezAún no hay calificaciones

- Emisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIDocumento4 páginasEmisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIEnrique PAstorAún no hay calificaciones

- Cfdi 4.0 2023Documento92 páginasCfdi 4.0 2023lic.eduardobustosAún no hay calificaciones

- Infracciones tributarias frente al derecho Penal Guatemalteco (1)Documento15 páginasInfracciones tributarias frente al derecho Penal Guatemalteco (1)Velveth JimenezAún no hay calificaciones

- ConDIAN00089 2022 PDFDocumento4 páginasConDIAN00089 2022 PDFCarlos SanchezAún no hay calificaciones

- Informativo Tributario Legal 55Documento6 páginasInformativo Tributario Legal 55Viviana Arribasplata RabanalAún no hay calificaciones

- Actividad 3. Visita DomiciliariaDocumento3 páginasActividad 3. Visita DomiciliariaalonsolopezcAún no hay calificaciones

- 99,04, Ówia de p.99 ,,da p9 YoideDocumento149 páginas99,04, Ówia de p.99 ,,da p9 YoideMariana BianchiAún no hay calificaciones

- Clase 9 - Impuestos - MergedDocumento20 páginasClase 9 - Impuestos - MergedZahiraSalinasAún no hay calificaciones

- Dia Del Contador Cadem (Pago Terceros)Documento21 páginasDia Del Contador Cadem (Pago Terceros)Carlos Gutierrez PerezAún no hay calificaciones

- Pagos A Cuenta de TercerosDocumento10 páginasPagos A Cuenta de TercerosFreddyAriasAún no hay calificaciones

- Declaraciones SustitutivasDocumento5 páginasDeclaraciones SustitutivasViviana Chavez MolinaAún no hay calificaciones

- Ley Marco de Comprobantes de PagoDocumento16 páginasLey Marco de Comprobantes de PagoDiego ProAún no hay calificaciones

- Comprobantes Fiscales Del Extranjero - IDCDocumento3 páginasComprobantes Fiscales Del Extranjero - IDCNAYEAún no hay calificaciones

- RO# 873 - 2S - Expedir Las Normas para La Presentación de Declaraciones Sustitutivas (31 Oct. 2016)Documento6 páginasRO# 873 - 2S - Expedir Las Normas para La Presentación de Declaraciones Sustitutivas (31 Oct. 2016)Buro TributarioAún no hay calificaciones

- Documentos Soportes Régimen SimplificadoDocumento10 páginasDocumentos Soportes Régimen SimplificadoYuleidis Camacho MonteroAún no hay calificaciones

- EBC Obligaciones en Materia de IVA LIVADocumento72 páginasEBC Obligaciones en Materia de IVA LIVAYatziri GarcíaAún no hay calificaciones

- Procedimientos Administrativos Sat Aduana RisatDocumento12 páginasProcedimientos Administrativos Sat Aduana RisatCarlos HernandezAún no hay calificaciones

- Examen Final Do TributarioDocumento3 páginasExamen Final Do TributarioAura BermudezAún no hay calificaciones

- Fundamento Legal de La Resolucion MiscelaneaDocumento6 páginasFundamento Legal de La Resolucion MiscelaneaAzahel GoAún no hay calificaciones

- Efecto Liberatorio Del Pago Al FiscoDocumento3 páginasEfecto Liberatorio Del Pago Al FiscoJorge GomezAún no hay calificaciones

- Discrepancia FiscalDocumento10 páginasDiscrepancia FiscalJORGE IVAN SAUZA ROJASAún no hay calificaciones

- Resolución art. 36 LCQDocumento35 páginasResolución art. 36 LCQcarolinasrevillaAún no hay calificaciones

- Normas tributarias empresaDocumento20 páginasNormas tributarias empresaJose Delgado AmayaAún no hay calificaciones

- Procedimientos Administrativos y Defensoría FiscalDocumento12 páginasProcedimientos Administrativos y Defensoría FiscalJIMÉNEZ RAMÍREZ MARTINAún no hay calificaciones

- Normatividad Fiscal PymesDocumento27 páginasNormatividad Fiscal PymesMelina9393100% (2)

- 10 - Certificados y Convenios para Evitar La Doble Imposición - Rodrigo Flores BenavidesDocumento4 páginas10 - Certificados y Convenios para Evitar La Doble Imposición - Rodrigo Flores BenavidesBrayan Javier Hmlt GarderAún no hay calificaciones

- Código Fiscal de Santa FeDocumento128 páginasCódigo Fiscal de Santa FeDavid Lucas VeneziaAún no hay calificaciones

- Síntesis Los Derechos Y Obligaciones Del ContribuyenteDocumento4 páginasSíntesis Los Derechos Y Obligaciones Del ContribuyenteDario Gtz ramosAún no hay calificaciones

- 28 11 06 - IVA Facturas Datos Erroneos AbreviacDocumento6 páginas28 11 06 - IVA Facturas Datos Erroneos Abreviacmarguah4237Aún no hay calificaciones

- Clase Régimen Infraccional UBA DerechoDocumento29 páginasClase Régimen Infraccional UBA DerechoStella MarisAún no hay calificaciones

- DIAN Concepto 08230 de 2018 03052018Documento6 páginasDIAN Concepto 08230 de 2018 03052018Milena Cardenas JimenezAún no hay calificaciones

- Oficio No 022577Documento4 páginasOficio No 022577jairo gomezAún no hay calificaciones

- Guia de Derecho Tributario 2Documento8 páginasGuia de Derecho Tributario 2Røb MatteiAún no hay calificaciones

- Gnfi U2 A1 MaaoDocumento10 páginasGnfi U2 A1 MaaoRomina García AzamarAún no hay calificaciones

- MireyaDocumento9 páginasMireyaMireya UrrutiaAún no hay calificaciones

- Sanciones Según El Código de ComercioDocumento7 páginasSanciones Según El Código de Comercionury ramirezAún no hay calificaciones

- Recurso de Inconformidad, Revocacion y Juicio Contencioso AdministrativoDocumento24 páginasRecurso de Inconformidad, Revocacion y Juicio Contencioso AdministrativoSkynetAún no hay calificaciones

- CFF 09122019-3Documento1 páginaCFF 09122019-3Alberto CanoAún no hay calificaciones

- Temario Diplomado Derecho Societario Avanzado 2023Documento16 páginasTemario Diplomado Derecho Societario Avanzado 2023Luis Ignacio Vidal CarrilloAún no hay calificaciones

- Guia Anexo 20Documento109 páginasGuia Anexo 20Luis Ignacio Vidal CarrilloAún no hay calificaciones

- Contratos 3 Donacio N y Usufructo 1Documento34 páginasContratos 3 Donacio N y Usufructo 1Luis Ignacio Vidal CarrilloAún no hay calificaciones

- Guía de Llenado Del Comprobante Al Que Se Le Incorpore El Complemento para Recepción de PagosDocumento55 páginasGuía de Llenado Del Comprobante Al Que Se Le Incorpore El Complemento para Recepción de PagosEnrique Rivera PachecoAún no hay calificaciones

- Convocatoria Peritos 2022 2023 - 20211124113430Documento22 páginasConvocatoria Peritos 2022 2023 - 20211124113430Luis Ignacio Vidal CarrilloAún no hay calificaciones

- NDPC 2021Documento191 páginasNDPC 2021Luis Ignacio Vidal CarrilloAún no hay calificaciones

- Código Fiscal de la Federación y comprobantes fiscales digitalesDocumento7 páginasCódigo Fiscal de la Federación y comprobantes fiscales digitalesLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Nota Informativa - Sobre La Constancia de Situación Fiscal Del Los Trabajadores V2 InternetDocumento1 páginaNota Informativa - Sobre La Constancia de Situación Fiscal Del Los Trabajadores V2 InternetLuis Ignacio Vidal CarrilloAún no hay calificaciones

- InformativaDocumento15 páginasInformativaLuis Ignacio Vidal CarrilloAún no hay calificaciones

- 2.2.2 Sociedad Por Acciones Simplificada SASDocumento2 páginas2.2.2 Sociedad Por Acciones Simplificada SASLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Cómo Citar Con Normas APADocumento7 páginasCómo Citar Con Normas APAHerryRamirezBautistaAún no hay calificaciones

- Ley de Hacienda para El Estado Libre Y Soberano de Puebla 6 Diciembre 2019Documento47 páginasLey de Hacienda para El Estado Libre Y Soberano de Puebla 6 Diciembre 2019Luis Ignacio Vidal CarrilloAún no hay calificaciones

- Burnout 2Documento19 páginasBurnout 2Poul PalaciosAún no hay calificaciones

- Tablas BozovichDocumento1 páginaTablas BozovichLuis Ignacio Vidal CarrilloAún no hay calificaciones

- U2 T3 LecturaDocumento35 páginasU2 T3 LecturaLuis Ignacio Vidal CarrilloAún no hay calificaciones

- La Comunicación - Parte Fundamental para El Manejo Del EstrésDocumento25 páginasLa Comunicación - Parte Fundamental para El Manejo Del EstrésLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Session 1 BIDDocumento26 páginasSession 1 BIDLuis Ignacio Vidal CarrilloAún no hay calificaciones

- El Estrés y El Riesgo para La Salud.Documento25 páginasEl Estrés y El Riesgo para La Salud.Luis Ignacio Vidal CarrilloAún no hay calificaciones

- JACLARACIONESDocumento10 páginasJACLARACIONESLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Caso Salarios Indemnización 2016Documento16 páginasCaso Salarios Indemnización 2016Luis Ignacio Vidal CarrilloAún no hay calificaciones

- 05 Guia Cierre-Nuevo PeriodoDocumento4 páginas05 Guia Cierre-Nuevo PeriodoLuis Ignacio Vidal CarrilloAún no hay calificaciones

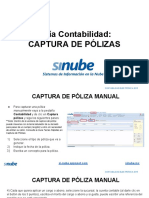

- 06 Guia Captura de PolizasDocumento8 páginas06 Guia Captura de PolizasLuis Ignacio Vidal CarrilloAún no hay calificaciones

- 04 Guia Asignacion de CuentasDocumento5 páginas04 Guia Asignacion de CuentasLuis Ignacio Vidal CarrilloAún no hay calificaciones

- Vasquez Yessenia A9Documento2 páginasVasquez Yessenia A9Yessenia VasquezAún no hay calificaciones

- PentahoDocumento6 páginasPentaholeonelli94Aún no hay calificaciones

- 2019 Libro Emprendimiento e Innovacion 1582231052Documento79 páginas2019 Libro Emprendimiento e Innovacion 1582231052api-600434890Aún no hay calificaciones

- 346 PTS 018 - 7SJ6005Documento15 páginas346 PTS 018 - 7SJ6005Carlos Wilfredo Tineo CedeñoAún no hay calificaciones

- Archivo AdministrativoDocumento7 páginasArchivo AdministrativoAdriana RonderosAún no hay calificaciones

- Examen Final - Gestion de ProcesosDocumento4 páginasExamen Final - Gestion de ProcesosKev SilAún no hay calificaciones

- Reglamento de La MuniDocumento60 páginasReglamento de La MuniKelvin AguilarAún no hay calificaciones

- Deberes FormalesDocumento10 páginasDeberes FormalesVivi EM100% (1)

- Calificacion de FaltaDocumento7 páginasCalificacion de FaltaODALY URBINAAún no hay calificaciones

- Cuaderno de Informes 1Documento11 páginasCuaderno de Informes 1Andrea Valeria CastilloAún no hay calificaciones

- Cenizas de CarbónDocumento1 páginaCenizas de CarbónDiana Ramirez SilvaAún no hay calificaciones

- Ejercicio 2 de Analisis de Sensibilida Reporte LingoDocumento9 páginasEjercicio 2 de Analisis de Sensibilida Reporte LingoFrank Centeno OrtizAún no hay calificaciones

- Opm Dmhg225btcs em ADocumento47 páginasOpm Dmhg225btcs em AJonatan MuñozAún no hay calificaciones

- HT Chema Techo v04.2023Documento2 páginasHT Chema Techo v04.2023KatherineMelissaRosadoMerinoAún no hay calificaciones

- MercadoLaboralDocumento13 páginasMercadoLaboralJoselinCalderónCabrera25% (4)

- Cómo Reducir Los Costos de La Seguridad en La ObraDocumento3 páginasCómo Reducir Los Costos de La Seguridad en La ObraJosé Antonio Esparza BlancoAún no hay calificaciones

- Formulario Modelo para La Presentación de Querella de HostigamientoDocumento3 páginasFormulario Modelo para La Presentación de Querella de HostigamientoLJL,LLCAún no hay calificaciones

- Práctica 7.1Documento9 páginasPráctica 7.1Esmeralda Lobo TostaAún no hay calificaciones

- AVANCE N2 de ProyectosDocumento29 páginasAVANCE N2 de ProyectosMarleny Arroyo QuispeAún no hay calificaciones

- Saneamiento Por Eviccion CompraventaDocumento11 páginasSaneamiento Por Eviccion CompraventaMARION ANDREA MARQUEZ SANTANAAún no hay calificaciones

- Obligacion de Informar - Odi Mina GeneralDocumento1 páginaObligacion de Informar - Odi Mina Generaloscar telloAún no hay calificaciones

- Desarrollo industrial Valparaíso 1930-1960Documento17 páginasDesarrollo industrial Valparaíso 1930-1960Rodrigo Andres Martínez MuñozAún no hay calificaciones

- Almacenamiento de alimentos perecederos y temperaturas idealesDocumento2 páginasAlmacenamiento de alimentos perecederos y temperaturas idealesEterna LecturaAún no hay calificaciones

- Unidad 01 Introducción A La Higiene OcupacionalDocumento27 páginasUnidad 01 Introducción A La Higiene OcupacionalJoel Hurtado MarchenaAún no hay calificaciones

- Mapa cognitivo de los procesos civiles según su clasificaciónDocumento1 páginaMapa cognitivo de los procesos civiles según su clasificaciónJulieth SmithAún no hay calificaciones

- Capítulo 3 - BM-5-6Documento2 páginasCapítulo 3 - BM-5-6deniseAún no hay calificaciones

- Fármacos en KTR PDFDocumento16 páginasFármacos en KTR PDFAntonio SimoncelliAún no hay calificaciones

- Hoja de Cálculo de Cotización - 2685001Documento2 páginasHoja de Cálculo de Cotización - 2685001Isai David CastroAún no hay calificaciones