También podría gustarte

- Ejercicio 6.3. La Compañía Industrial Cyn, S.ADocumento8 páginasEjercicio 6.3. La Compañía Industrial Cyn, S.AJessica Ramirez90% (10)

- Tramite para Inscripción Comerciante y Sociedad MercantilDocumento9 páginasTramite para Inscripción Comerciante y Sociedad MercantilAllan JuarezAún no hay calificaciones

- Capítulo I (Almacenes Generales de Deposito)Documento6 páginasCapítulo I (Almacenes Generales de Deposito)Roberto Flores0% (1)

- Funciones y tipos de bodegas de los almacenes generales de depósitoDocumento19 páginasFunciones y tipos de bodegas de los almacenes generales de depósitoWaleska Morales50% (2)

- Almacenes Generales de DepósitoDocumento21 páginasAlmacenes Generales de DepósitoLopez Sanchez0% (1)

- Certificado de Depósito y Bono de PrendaDocumento13 páginasCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉAún no hay calificaciones

- Almacenes Generales de DepositoDocumento9 páginasAlmacenes Generales de DepositoMiguel MonzónAún no hay calificaciones

- Almacenes Generales de DepositoDocumento19 páginasAlmacenes Generales de DepositoWaleska MoralesAún no hay calificaciones

- Almacenes Generales de Depósito, Trabajo Bancaria 09 de NovDocumento19 páginasAlmacenes Generales de Depósito, Trabajo Bancaria 09 de NovArnoldo Sontay de Leon100% (1)

- Almacenes Generales de DepositoDocumento12 páginasAlmacenes Generales de DepositoMilena DuarteAún no hay calificaciones

- Almacenes generales de depósito: qué son y cómo operanDocumento1 páginaAlmacenes generales de depósito: qué son y cómo operanJoel RodríguezAún no hay calificaciones

- Almacenes Generales de DepositoDocumento12 páginasAlmacenes Generales de DepositoJorge L. AntayAún no hay calificaciones

- El EndosoDocumento33 páginasEl EndosoPablo RobertoAún no hay calificaciones

- Cedula HipotecariaDocumento23 páginasCedula Hipotecariaelmigue1750% (2)

- Descuento Anticipo IndemnizacionDocumento1 páginaDescuento Anticipo IndemnizacionCristian RamírezAún no hay calificaciones

- Teoria General de Los Tittulos de CreditosDocumento5 páginasTeoria General de Los Tittulos de CreditosContreras EveAún no hay calificaciones

- Resumen Derecho Mercantil GuatemaltecoDocumento7 páginasResumen Derecho Mercantil GuatemaltecoNataly Castillo100% (1)

- Cuestionario Mercantil Generales Libro I de Los Comerciantes y Sus Auxiliares 1Documento33 páginasCuestionario Mercantil Generales Libro I de Los Comerciantes y Sus Auxiliares 1Enrique Leiva100% (1)

- Conclusiones Jimena FacturaDocumento1 páginaConclusiones Jimena FacturaJuan Pablo KlingerAún no hay calificaciones

- Certificado de DepósitoDocumento3 páginasCertificado de DepósitoMish Guzmán100% (1)

- Cheque Con Provision GarantizadaDocumento8 páginasCheque Con Provision GarantizadaGustavo Medina0% (1)

- Clasificación de Empresas en GuatemalaDocumento6 páginasClasificación de Empresas en GuatemalaEsteban Mejia100% (1)

- Endoso - CesiónDocumento1 páginaEndoso - CesiónJulieth CarolinaAún no hay calificaciones

- Resumen Contrato de LeasingDocumento3 páginasResumen Contrato de LeasingPaola Santa Cruz100% (1)

- Cedula Hipotecaria CaracteristicasDocumento1 páginaCedula Hipotecaria CaracteristicasElio arroyo cantilloAún no hay calificaciones

- Formas de constituir empresa en Guatemala y trámites de inscripciónDocumento26 páginasFormas de constituir empresa en Guatemala y trámites de inscripciónClaudia Lissette Lima CoradoAún no hay calificaciones

- Tipos de Cheque, Riesgo PaisDocumento12 páginasTipos de Cheque, Riesgo PaisAlvaro Franko ReyesAún no hay calificaciones

- Nomenclatura de cuentas contablesDocumento2 páginasNomenclatura de cuentas contablesLeonelUrizar50% (2)

- Ejemplo Pago Boleta Registro MercantilDocumento1 páginaEjemplo Pago Boleta Registro MercantilValeriaAún no hay calificaciones

- Diapositivas Expo Cedulas HipotecariaDocumento11 páginasDiapositivas Expo Cedulas HipotecariaJulissa Herrera100% (1)

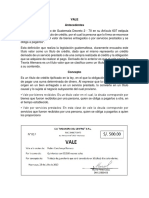

- ValeDocumento4 páginasValeInolyAún no hay calificaciones

- El ValeDocumento2 páginasEl ValeGabriela Molina JerezAún no hay calificaciones

- Cuestionario Derecho Mercantil - Examen FinalDocumento5 páginasCuestionario Derecho Mercantil - Examen FinalRaul MonroyAún no hay calificaciones

- Cheque GarantizadoDocumento8 páginasCheque Garantizadodaniel cesarAún no hay calificaciones

- Titulo Valor Certificado de Deposito y WarrantDocumento3 páginasTitulo Valor Certificado de Deposito y WarrantJulio UrquizoAún no hay calificaciones

- El ChequeDocumento21 páginasEl ChequezenaidaAún no hay calificaciones

- 2 PagareDocumento23 páginas2 PagareGianfranco HaroAún no hay calificaciones

- El Pagare y El Bono de PrendaDocumento27 páginasEl Pagare y El Bono de Prendaedlyn meyerAún no hay calificaciones

- Fondos Rotativos PDFDocumento28 páginasFondos Rotativos PDFNorman OrtizAún no hay calificaciones

- Procedimiento para La Creacion de DebenturesDocumento5 páginasProcedimiento para La Creacion de DebenturesKelman Martinez100% (1)

- 11.1. La Sociedad de EmprendimientoDocumento36 páginas11.1. La Sociedad de EmprendimientoBrayand MoreiraAún no hay calificaciones

- El ValeDocumento4 páginasEl ValeJefry Lopez100% (1)

- Certificados de depósito y bonos de prendaDocumento4 páginasCertificados de depósito y bonos de prendaYanely HernándezAún no hay calificaciones

- Modelo de Cheque, Pagare y ValeDocumento5 páginasModelo de Cheque, Pagare y Valemaria jose paezAún no hay calificaciones

- Preguntas. Factura Cambiaria.Documento2 páginasPreguntas. Factura Cambiaria.Dylan SumozaAún no hay calificaciones

- Elementos y figuras del contrato de fideicomisoDocumento3 páginasElementos y figuras del contrato de fideicomisoale100% (1)

- Curso Completo Derecho Mercantil Guatemalteco 2019Documento23 páginasCurso Completo Derecho Mercantil Guatemalteco 2019george cabelloAún no hay calificaciones

- Operaciones de Fideicomiso y FactorajeDocumento5 páginasOperaciones de Fideicomiso y FactorajeDenis SantosAún no hay calificaciones

- Economia Guia de Estudio No.6Documento11 páginasEconomia Guia de Estudio No.6Alejandra De La RosaAún no hay calificaciones

- Bancos Que Existen en GuatemalaDocumento1 páginaBancos Que Existen en GuatemalaLu Pastor80% (5)

- Guía básica sobre el mercado bursátil y derecho bancario en Guatemala (38Documento7 páginasGuía básica sobre el mercado bursátil y derecho bancario en Guatemala (38Edwincitoow GuzmanAún no hay calificaciones

- HipotecaDocumento14 páginasHipotecaAlessandra Montenegro100% (1)

- Síntesis de Que Es El Conocimiento de Embarque y Como Se Da en GuatemalaDocumento1 páginaSíntesis de Que Es El Conocimiento de Embarque y Como Se Da en GuatemalaYulissaAún no hay calificaciones

- Depósito Regular e IrregularDocumento5 páginasDepósito Regular e IrregularelpelachrisAún no hay calificaciones

- Formas de Extinción y Cancelación de Títulos y Operaciones de CréditoDocumento2 páginasFormas de Extinción y Cancelación de Títulos y Operaciones de CréditoFernanda Lizette Osorio Marin100% (1)

- Certificado de DepositoDocumento6 páginasCertificado de DepositoRUDOLFT BILLY JOEL GARCIA SIERRAAún no hay calificaciones

- Debentures según Art. 544 Código de ComercioDocumento5 páginasDebentures según Art. 544 Código de ComercioSherson ChenAún no hay calificaciones

- Almacenes de DepositoDocumento6 páginasAlmacenes de Depositoemm2014Aún no hay calificaciones

- Certificado de DepositoDocumento8 páginasCertificado de DepositoLinitta OcampoAún no hay calificaciones

- Almacenes Generales de DepositoDocumento5 páginasAlmacenes Generales de DepositoLucia VillamizarAún no hay calificaciones

- Certificados de Deposito de MercanciasDocumento6 páginasCertificados de Deposito de MercanciasAlejandra García BlandónAún no hay calificaciones

- 3.4.-Analisis Costo-BeneficioDocumento27 páginas3.4.-Analisis Costo-BeneficioJumay Aguilar0% (1)

- Diseño de Estructuras OrganizativasDocumento13 páginasDiseño de Estructuras OrganizativasJumay AguilarAún no hay calificaciones

- Alcoholism oDocumento12 páginasAlcoholism oJumay AguilarAún no hay calificaciones

- Municipio de San Bartolo Coyotepec IngresosDocumento2 páginasMunicipio de San Bartolo Coyotepec IngresosJumay AguilarAún no hay calificaciones

- Plan de Estudios BiologiaDocumento1 páginaPlan de Estudios BiologiaJumay AguilarAún no hay calificaciones

- Factores Que Afectan El Clima OrganizacionalDocumento4 páginasFactores Que Afectan El Clima OrganizacionalJumay AguilarAún no hay calificaciones

- Cuaderno 013Documento22 páginasCuaderno 013pred4torAún no hay calificaciones

- Unidad2 PDFDocumento18 páginasUnidad2 PDFprozzimoAún no hay calificaciones

- Cfakepathestructurasdedatosarreglos 091204200545 Phpapp01Documento29 páginasCfakepathestructurasdedatosarreglos 091204200545 Phpapp01Jumay AguilarAún no hay calificaciones

- InducciónDocumento16 páginasInducciónAenedrés EbiruAún no hay calificaciones

- Desarrollo SustentableDocumento5 páginasDesarrollo SustentableJumay AguilarAún no hay calificaciones

- Dinamica Del Proceso AdministrativoDocumento14 páginasDinamica Del Proceso AdministrativoJumay AguilarAún no hay calificaciones

- MODULO 3 AnalisisDocumento39 páginasMODULO 3 AnalisisJuly HernándezAún no hay calificaciones

- Sistema ERPDocumento20 páginasSistema ERPGabino hernandez rosalesAún no hay calificaciones

- Gerchunoff y Antunez, ResumenDocumento9 páginasGerchunoff y Antunez, ResumendisenomultimediallunaAún no hay calificaciones

- Sociedadad Mexicana ContemporaneaDocumento8 páginasSociedadad Mexicana ContemporaneaeliaAún no hay calificaciones

- Tarea 3 Cont.Documento7 páginasTarea 3 Cont.Angie Matute RivasAún no hay calificaciones

- SearsDocumento2 páginasSearsLuis PolancoAún no hay calificaciones

- Fases de CanalDocumento11 páginasFases de CanalJunior SanchezAún no hay calificaciones

- CPSAA Lista AccionistasDocumento96 páginasCPSAA Lista Accionistaseddysa1408Aún no hay calificaciones

- PROPUESTA ECONÓMICA CAMBIO CUBIERTA DE TECHO 25 ENERO 2023 MileneDocumento3 páginasPROPUESTA ECONÓMICA CAMBIO CUBIERTA DE TECHO 25 ENERO 2023 MileneDavid LoefflerAún no hay calificaciones

- Nif 2018Documento2 páginasNif 2018Alejandra Estrella MadrigalAún no hay calificaciones

- Casos Prácticos de Supervisión de Intermediarios Financieros en España-Pedro BlancoDocumento34 páginasCasos Prácticos de Supervisión de Intermediarios Financieros en España-Pedro BlancoCarlos DanielAún no hay calificaciones

- GRUPO 05-DominguezAntonioRusbel - Sesion02Taller02CC06Documento4 páginasGRUPO 05-DominguezAntonioRusbel - Sesion02Taller02CC06Rusbel Dominguez AntonioAún no hay calificaciones

- ChentilloDocumento8 páginasChentilloJose Armando Sanchez RomeroAún no hay calificaciones

- Clase 3 de Marzo 2021 Matematicas GJNCNNNDocumento4 páginasClase 3 de Marzo 2021 Matematicas GJNCNNNLiss UcAún no hay calificaciones

- EVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoDocumento4 páginasEVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoAlexandro VirgillAún no hay calificaciones

- Plan de Investigacion de Melamina FinalDocumento61 páginasPlan de Investigacion de Melamina FinalNoe Cuellar Martinez80% (5)

- Analisis de Eficiencia y Eficacia Caso PrácticoDocumento8 páginasAnalisis de Eficiencia y Eficacia Caso PrácticodacsanAún no hay calificaciones

- ¿Qué Es El Ateneo Libertario?Documento2 páginas¿Qué Es El Ateneo Libertario?AteneoLibertarioZaAún no hay calificaciones

- Laboratorio Práctica PresupuestalDocumento2 páginasLaboratorio Práctica PresupuestalLM Batz0% (1)

- Tesis Bomba de Vacio PDFDocumento167 páginasTesis Bomba de Vacio PDFdeniaAún no hay calificaciones

- 2019 Panorama Del Turismo Internacional Edición 2019Documento24 páginas2019 Panorama Del Turismo Internacional Edición 2019NATALIA RODRÍGUEZ VILLASECOAún no hay calificaciones

- Actividad RJCEDocumento19 páginasActividad RJCEMichelle EscalanteAún no hay calificaciones

- 04 Ejercicios Patrimonio 2Documento6 páginas04 Ejercicios Patrimonio 2Formador MarchenaAún no hay calificaciones

- RocaemDocumento2 páginasRocaemAndy MundoAún no hay calificaciones

- Ejercicios Funcion SI ExcelDocumento6 páginasEjercicios Funcion SI ExcelStephany CastañoAún no hay calificaciones

- Cuadernillo Sic IDocumento12 páginasCuadernillo Sic IaliciaAún no hay calificaciones

- Costeo conjunto en industria panificadoraDocumento13 páginasCosteo conjunto en industria panificadoraKELLY MILAGROS MENDOZA QUINTOAún no hay calificaciones

- TP 3 Practica Solidaria Siglo 21Documento4 páginasTP 3 Practica Solidaria Siglo 21nunicorriAún no hay calificaciones

- Origen Gerencia Social ALDocumento7 páginasOrigen Gerencia Social ALJaime CastroAún no hay calificaciones