También podría gustarte

- Idea de Negocio "Bonsai"Documento38 páginasIdea de Negocio "Bonsai"Osmar VclAún no hay calificaciones

- La Renta Neta y La Renta BrutaDocumento5 páginasLa Renta Neta y La Renta Brutamaria lourdes100% (1)

- Sso Cap XDocumento12 páginasSso Cap XAFICIONADOS POR EL FÚTBOLAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento3 páginasPrincipios de Contabilidad Generalmente AceptadosMauroGuato100% (1)

- Exposicion Grupo Verde - Plan Contable GeneralDocumento14 páginasExposicion Grupo Verde - Plan Contable GeneralEduardo FlorianAún no hay calificaciones

- Plan de Practicas Pre ProfesionalesDocumento3 páginasPlan de Practicas Pre Profesionalescabrera tafur100% (1)

- Modulo 1 Contabilidad General RecibidoDocumento27 páginasModulo 1 Contabilidad General RecibidoNestor Duran100% (1)

- 3ra Semana - GeometriaDocumento3 páginas3ra Semana - GeometriaEdgar ChoqueAún no hay calificaciones

- SCM AutrisaDocumento10 páginasSCM AutrisaGiancarlo André Márquez NevesAún no hay calificaciones

- Fenomenos SocietariosDocumento6 páginasFenomenos Societarioscarlos urango100% (1)

- Avianca - Caso de EstudioDocumento166 páginasAvianca - Caso de Estudiopeer332Aún no hay calificaciones

- Administración de EfectivoDocumento18 páginasAdministración de EfectivoMaría Eugenia Castro Almeyda100% (1)

- Monografia ComercialDocumento4 páginasMonografia Comercialyabon100% (1)

- Informe - de Auditoria de Compras y Cuentas Por PagarDocumento9 páginasInforme - de Auditoria de Compras y Cuentas Por PagarLuz Pajuelo SolanoAún no hay calificaciones

- Zonificación Centro Poblado El CerrilloDocumento1 páginaZonificación Centro Poblado El CerrilloXimenaFallaLeccaAún no hay calificaciones

- Ejemplo de Asiento ContableDocumento20 páginasEjemplo de Asiento ContableVerónica Gracia Gazzo VargasAún no hay calificaciones

- Importancia de La ContabilidadDocumento2 páginasImportancia de La ContabilidadMariangel RojasAún no hay calificaciones

- Presentacion Jorge BlimanDocumento36 páginasPresentacion Jorge BlimanAbraham Rincón SánchezAún no hay calificaciones

- Inversiones en BonosDocumento10 páginasInversiones en BonosJosue AndinoAún no hay calificaciones

- Técnicas y Procedimientos de AuditoríaDocumento89 páginasTécnicas y Procedimientos de AuditoríaNataly Valladares Zacarias60% (5)

- GOLD FIELDS LA CIMA S.A. - Control de OperacionesDocumento9 páginasGOLD FIELDS LA CIMA S.A. - Control de OperacionesJair NizamaAún no hay calificaciones

- Banco de Preguntas 5to B Derecho SocietarioDocumento5 páginasBanco de Preguntas 5to B Derecho SocietarioJennifer S LopezAún no hay calificaciones

- Volkswagen Tipo 1Documento8 páginasVolkswagen Tipo 1Joel Isaac MelendezAún no hay calificaciones

- Historia de La Lapicera ParkerDocumento2 páginasHistoria de La Lapicera Parkerrocapi130Aún no hay calificaciones

- Cuestionario General Neg 121 PregDocumento8 páginasCuestionario General Neg 121 PregRafael De los SantosAún no hay calificaciones

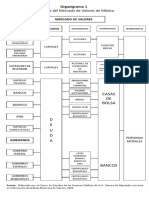

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Obligaciones TRibutarias FundacionesDocumento111 páginasObligaciones TRibutarias FundacionesANTOGOCHEZAún no hay calificaciones

- Ensayo Finanzas - ApalancamientoDocumento5 páginasEnsayo Finanzas - ApalancamientoGerardo Garcia CaroAún no hay calificaciones

- Copia de Pasos para Suscripcion de PAF (FacturaPagosCANTV Net y Movilnet)Documento22 páginasCopia de Pasos para Suscripcion de PAF (FacturaPagosCANTV Net y Movilnet)Sonia RodriguezAún no hay calificaciones

- Gestión PublicaDocumento8 páginasGestión PublicaAracely GonzalesAún no hay calificaciones