También podría gustarte

- Lecciones Flores de BachDocumento67 páginasLecciones Flores de Bachwassemah100% (3)

- Mitos Del Amor RománticoDocumento3 páginasMitos Del Amor RománticoHelena CalvoAún no hay calificaciones

- Contenido Libro Gobernantes Peru Final corregido-FULL-2 - 1Documento424 páginasContenido Libro Gobernantes Peru Final corregido-FULL-2 - 1junior trujillo mattos100% (2)

- Trabajo Colaborativo ContextualizadoDocumento15 páginasTrabajo Colaborativo ContextualizadoLoreima LpAún no hay calificaciones

- Caso Supermercado 20.07.14Documento19 páginasCaso Supermercado 20.07.14rogerAún no hay calificaciones

- Vocabulario jurídico inglésDocumento14 páginasVocabulario jurídico inglésChiqui-GraAún no hay calificaciones

- Instrucción técnica de seguridad contra incendiosDocumento6 páginasInstrucción técnica de seguridad contra incendiosErick Antonio Samaniego MockAún no hay calificaciones

- ZaraDocumento17 páginasZararogerAún no hay calificaciones

- Metodologia de PresupuestosDocumento62 páginasMetodologia de PresupuestosAraceli GinesAún no hay calificaciones

- Tema #2 Interes CompuestoDocumento7 páginasTema #2 Interes Compuestopablo antonio mendozaAún no hay calificaciones

- Informe Liderazgo de Productos Comestibles 2013 FINALDocumento85 páginasInforme Liderazgo de Productos Comestibles 2013 FINALroger100% (1)

- Breve Resumen de La EconometriaDocumento2 páginasBreve Resumen de La EconometriaAndrea VelascoAún no hay calificaciones

- TCC Analisis FinancieroDocumento17 páginasTCC Analisis FinancieroDILIAAún no hay calificaciones

- Ensayo Matemáticas FinancierasDocumento8 páginasEnsayo Matemáticas FinancierasrubenAún no hay calificaciones

- TransaccionesDistributivasDocumento2 páginasTransaccionesDistributivasAngel Salvador del CastilloAún no hay calificaciones

- Valor Presente y Futuro Matemetica FinancieraDocumento3 páginasValor Presente y Futuro Matemetica Financierasirad ballesterosAún no hay calificaciones

- Presaber Unidad 2Documento3 páginasPresaber Unidad 2tere barboza oyolaAún no hay calificaciones

- Matemática Financiera 1Documento5 páginasMatemática Financiera 1NaomisAún no hay calificaciones

- Actividad #1 - Estadística InferencialDocumento3 páginasActividad #1 - Estadística Inferencialjuan manuel lopez perezAún no hay calificaciones

- Análisis de planes de telefonía celularDocumento10 páginasAnálisis de planes de telefonía celularYorlin Blas OlivaresAún no hay calificaciones

- Trabajo Colaborativo ContextualizadoDocumento9 páginasTrabajo Colaborativo Contextualizadoeveling garciaAún no hay calificaciones

- Costeo y Control Mano de Obra - Harold RosarioDocumento3 páginasCosteo y Control Mano de Obra - Harold RosarioErika Matos100% (1)

- TCC EstadisticasDocumento17 páginasTCC EstadisticasgissellAún no hay calificaciones

- Act Uni 3Documento3 páginasAct Uni 3Cesar Nuñez QuinteroAún no hay calificaciones

- Tarea Matematicas 19 de Marzo 2021Documento12 páginasTarea Matematicas 19 de Marzo 2021Carlos Paccha AGAún no hay calificaciones

- Actividad de Aprendizaje 3Documento12 páginasActividad de Aprendizaje 3andrea corrales corralesAún no hay calificaciones

- Ejercicios-de-Interes-Compuesto CCDocumento6 páginasEjercicios-de-Interes-Compuesto CCleocambAún no hay calificaciones

- Act 9 Quiz 2 Inferencia Estadistica UNADDocumento7 páginasAct 9 Quiz 2 Inferencia Estadistica UNADandrexsos1748180% (1)

- Ejercicios Interés CompuestoDocumento2 páginasEjercicios Interés CompuestoHarold jz iaselliAún no hay calificaciones

- PFT PFM PFMDocumento3 páginasPFT PFM PFMXiomyAriasAún no hay calificaciones

- TCC Presupuesto 4to SemestreDocumento14 páginasTCC Presupuesto 4to SemestreJose RomeroAún no hay calificaciones

- Cuando La Demanda Está en Función de La RentaDocumento3 páginasCuando La Demanda Está en Función de La RentaCarolina TorresAún no hay calificaciones

- Tarea de Cobertura, Especulacion y Arbitraje FinancieroDocumento4 páginasTarea de Cobertura, Especulacion y Arbitraje FinancieroGabriel D. Diaz VargasAún no hay calificaciones

- Consulta de Graficos TareaDocumento7 páginasConsulta de Graficos TareaLUIS CORTES RODRIGUEZAún no hay calificaciones

- Organismos Oficiales de Dirección, Vigilancia Y Control Del Sistema Financiero en ColombiaDocumento3 páginasOrganismos Oficiales de Dirección, Vigilancia Y Control Del Sistema Financiero en ColombiaJaider Padilla BenítezAún no hay calificaciones

- Demanda y Oferta A. Una Economía AbiertaDocumento24 páginasDemanda y Oferta A. Una Economía AbiertalisetAún no hay calificaciones

- Protocolo Individual de Estadistica # 3Documento2 páginasProtocolo Individual de Estadistica # 3Luchy Kathyer Mestra MedellinAún no hay calificaciones

- RegistrosTransaccionesCicloContableDocumento10 páginasRegistrosTransaccionesCicloContableVIANYSAún no hay calificaciones

- TCC ETICADocumento11 páginasTCC ETICAjhoseph pitalua100% (2)

- Examen MateDocumento2 páginasExamen MateMaria Alejandra Pallares0% (1)

- SOLUCION Ejercicios de AmortizaciónDocumento7 páginasSOLUCION Ejercicios de Amortizacióndaniela lopez100% (1)

- Guia 5Documento6 páginasGuia 5Rosa Tineo100% (1)

- Protocolo Individual Unidad 2Documento7 páginasProtocolo Individual Unidad 2Felipe Espitia MangonesAún no hay calificaciones

- Contextualizado de Costo Trabajo FinalDocumento10 páginasContextualizado de Costo Trabajo FinalVerito Avila Rosales0% (1)

- Taller de MicroeconomiaDocumento2 páginasTaller de MicroeconomiaAdriana Noya50% (4)

- TCC Matematicas FinancierasDocumento21 páginasTCC Matematicas Financierasalejandro argumedoAún no hay calificaciones

- Cuestionario Ok 12Documento3 páginasCuestionario Ok 12JORGE100% (1)

- 2 Presupuesto ActividadDocumento6 páginas2 Presupuesto Actividadmayi082003Aún no hay calificaciones

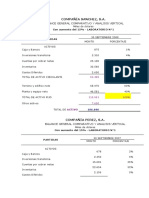

- Compañía SanchezDocumento2 páginasCompañía SanchezJHON JAIRO VERA PILAAún no hay calificaciones

- Actividad #3Documento10 páginasActividad #3Krlos FlorezAún no hay calificaciones

- TallerEstadísticaDescripciónDocumento9 páginasTallerEstadísticaDescripciónana cristina100% (1)

- Orígenes de la contabilidadDocumento5 páginasOrígenes de la contabilidadJOSÉ DARIO DORIA CAVADIAAún no hay calificaciones

- Microeconomía: Costos y curvas de producción de una fábrica de calzadoDocumento9 páginasMicroeconomía: Costos y curvas de producción de una fábrica de calzadoLufemeAún no hay calificaciones

- Generalidades Sobre GradientesDocumento4 páginasGeneralidades Sobre GradientesSteven AvilaAún no hay calificaciones

- Actividad Unidad 3 PDFDocumento1 páginaActividad Unidad 3 PDFCesar Rios Vasquez50% (2)

- Examen Final Matematicas Financieras 2015II PDFDocumento40 páginasExamen Final Matematicas Financieras 2015II PDFAngy Fer RamirezAún no hay calificaciones

- SistemasCostosProducciónDocumento6 páginasSistemasCostosProduccióncamilaAún no hay calificaciones

- Anualidades PerpetuasDocumento5 páginasAnualidades PerpetuasMwstaz StaAún no hay calificaciones

- Teoría producción corto largoDocumento4 páginasTeoría producción corto largoHarold jz iaselliAún no hay calificaciones

- Ejercicios de La Tasa RealDocumento1 páginaEjercicios de La Tasa Realjose martos0% (1)

- Ensayo Tipo de Cambio FijoDocumento4 páginasEnsayo Tipo de Cambio Fijoluyuda777100% (1)

- Cuestionario 3 de Matemáticas FinancierasDocumento3 páginasCuestionario 3 de Matemáticas FinancierasTania MartinezAún no hay calificaciones

- Actividad de Aprendizaje # 4Documento3 páginasActividad de Aprendizaje # 4Jose RomeroAún no hay calificaciones

- Trabajo Colaborativo Contextualizado, MacroeconomiaDocumento23 páginasTrabajo Colaborativo Contextualizado, Macroeconomia4142020031 CAMILA GONZÁLEZ CASTAÑO ESTUDIANTE ACTIVOAún no hay calificaciones

- Una Empresa Vende Pianos Con Una Cuota Inicial deDocumento3 páginasUna Empresa Vende Pianos Con Una Cuota Inicial deMILENA JIMENEZ AVILAAún no hay calificaciones

- Representacion Grafica Valor Futuro y Valor PresenteDocumento8 páginasRepresentacion Grafica Valor Futuro y Valor Presentejorge ruizAún no hay calificaciones

- Análisis de gasto eléctrico de departamentosDocumento19 páginasAnálisis de gasto eléctrico de departamentosLuz Kelly MartÍnezAún no hay calificaciones

- Rentabilidad Económica Fórmula PracticaDocumento6 páginasRentabilidad Económica Fórmula PracticaFranklin OrtizAún no hay calificaciones

- Caso 7 GoodYearDocumento19 páginasCaso 7 GoodYearrogerAún no hay calificaciones

- Investigacion Del Tema - Ocurrencia de Terremostos - Ubicación - PeruDocumento9 páginasInvestigacion Del Tema - Ocurrencia de Terremostos - Ubicación - PerurogerAún no hay calificaciones

- Caso Aceros ArequipaDocumento24 páginasCaso Aceros ArequiparogerAún no hay calificaciones

- CO Henry FordDocumento4 páginasCO Henry FordrogerAún no hay calificaciones

- La Comunidad de San PatrignanoDocumento14 páginasLa Comunidad de San PatrignanorogerAún no hay calificaciones

- Caso Aceros ArequipaDocumento24 páginasCaso Aceros ArequiparogerAún no hay calificaciones

- Matriz Foda 1 PDFDocumento8 páginasMatriz Foda 1 PDFJorge SilvestreAún no hay calificaciones

- Evaluacionsimulacro - IE 150 HEROES DE LA BREÑA - SECUNDARIA .PHPDocumento1 páginaEvaluacionsimulacro - IE 150 HEROES DE LA BREÑA - SECUNDARIA .PHPSantos Vassquez VillacortaAún no hay calificaciones

- Temor a Dios y la verdadera satisfacción en la vidaDocumento2 páginasTemor a Dios y la verdadera satisfacción en la vidaElisa GarciaRAún no hay calificaciones

- Código Civil 1984Documento40 páginasCódigo Civil 1984WERNER SILVA ALVAREZAún no hay calificaciones

- Línea de Tiempo Pasos para Generar Ideas CafeDocumento1 páginaLínea de Tiempo Pasos para Generar Ideas CafeSANDY KATTESI LINDO PAUCARAún no hay calificaciones

- Memorias Históricas de BerlangaDocumento151 páginasMemorias Históricas de BerlangaRamiro RosónAún no hay calificaciones

- Los Productos Sustitutos Lo Constituyen Aquellos Que Satisfacen La Necesidad de Obtener Algún Producto de DecoraciónDocumento6 páginasLos Productos Sustitutos Lo Constituyen Aquellos Que Satisfacen La Necesidad de Obtener Algún Producto de DecoraciónDiegOo YuNioo HinojOzzaAún no hay calificaciones

- Posturas traductores MillDocumento155 páginasPosturas traductores MillTuranga25Aún no hay calificaciones

- 63Documento32 páginas63Tito VanegasAún no hay calificaciones

- C. Juegos Florales 2023 ALMSSDocumento5 páginasC. Juegos Florales 2023 ALMSScyp. asesores.contabilidadAún no hay calificaciones

- Siete Herramientas de Control de Calidad 87663Documento7 páginasSiete Herramientas de Control de Calidad 87663Ralf FransAún no hay calificaciones

- D-012-Boletin-Caracteres Generales Evolucion Geologica Andes PeruanosDocumento326 páginasD-012-Boletin-Caracteres Generales Evolucion Geologica Andes PeruanosgeodennysAún no hay calificaciones

- Vecino VigilanteDocumento4 páginasVecino VigilantemorenaAún no hay calificaciones

- Tarea 4 de TALLER DE INVESTIGACIÓN IDocumento7 páginasTarea 4 de TALLER DE INVESTIGACIÓN IJesus Quintana SolisAún no hay calificaciones

- Métodos 1 - Diseño Preliminar de Investigación - Juan Felipe Silva BustamanteDocumento6 páginasMétodos 1 - Diseño Preliminar de Investigación - Juan Felipe Silva BustamanteJuan Felipe Silva BustamanteAún no hay calificaciones

- Hombre LightDocumento12 páginasHombre LightMarcos Antony cieza gonzalesAún no hay calificaciones

- Musica Rock y Fanatismo ReligiosoDocumento21 páginasMusica Rock y Fanatismo ReligiosoPablo FernandezAún no hay calificaciones

- Identificamos Los Problemas o Necesidades de Nuestra Localidad 23-11-21Documento8 páginasIdentificamos Los Problemas o Necesidades de Nuestra Localidad 23-11-21Alessandro Verastegui GalvezAún no hay calificaciones

- SQR SQRDocumento1 páginaSQR SQRYdaliaAún no hay calificaciones

- Anticipando Nuestra VictoriaDocumento2 páginasAnticipando Nuestra VictoriaGuipson Bryan O'neill100% (1)

- 0 Quispe - Pizarro - Liz - Yaneth - SeñoritaDocumento9 páginas0 Quispe - Pizarro - Liz - Yaneth - Señoritayon yonatan tintaya capquequiAún no hay calificaciones

- Expresion Oral y Escrita Cuestionario 2 Desarrolle El Cuestionario en Línea 2 (Unidades 6 A 8) .Documento3 páginasExpresion Oral y Escrita Cuestionario 2 Desarrolle El Cuestionario en Línea 2 (Unidades 6 A 8) .Alexandra NaulaAún no hay calificaciones

- Act y Paf en Evitacion y Miedo Al RechazoDocumento1 páginaAct y Paf en Evitacion y Miedo Al RechazoPedro Diaz MuñozAún no hay calificaciones

- Diagrama de GanttDocumento6 páginasDiagrama de GanttSIG TLSI SASAún no hay calificaciones

- FamiliaDocumento10 páginasFamiliaLore LeónAún no hay calificaciones