También podría gustarte

- Procedimiento Constituir Compañías en EcuadorDocumento11 páginasProcedimiento Constituir Compañías en EcuadorVinicio Checa100% (1)

- Validación de Una Encuesta para Evaluar La Satisfacción Del Paciente en La Consulta ExternaDocumento16 páginasValidación de Una Encuesta para Evaluar La Satisfacción Del Paciente en La Consulta ExternaVinicio ChecaAún no hay calificaciones

- Plan Operativo Anual: #Objetivos Actividades Ene Feb Mar Abr May JunDocumento2 páginasPlan Operativo Anual: #Objetivos Actividades Ene Feb Mar Abr May JunVinicio ChecaAún no hay calificaciones

- Cadena de Valor LTDocumento1 páginaCadena de Valor LTVinicio ChecaAún no hay calificaciones

- Ejercicio Caso DisneyDocumento39 páginasEjercicio Caso DisneyVinicio Checa73% (22)

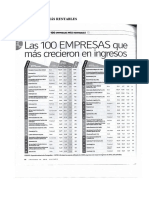

- 100 Empresas Más Rentables 2016Documento7 páginas100 Empresas Más Rentables 2016Vinicio ChecaAún no hay calificaciones

- Guia de Etiquetado para Alimentos y Productos Textiles PDFDocumento52 páginasGuia de Etiquetado para Alimentos y Productos Textiles PDFVinicio ChecaAún no hay calificaciones

- Formato Perfil Cargo V Jul 26 05Documento3 páginasFormato Perfil Cargo V Jul 26 05Vinicio ChecaAún no hay calificaciones

- Alameda SDocumento2 páginasAlameda SVinicio Checa100% (6)

- Reglamento Ley Régimen TributarioDocumento56 páginasReglamento Ley Régimen Tributarioedyesa81Aún no hay calificaciones

- Alameda SDocumento2 páginasAlameda SVinicio Checa100% (6)

- Lexmark Premiada Por Proyecto de Reciclaje de Tóner para La Mejora de La Calidad Del AsfaltoDocumento3 páginasLexmark Premiada Por Proyecto de Reciclaje de Tóner para La Mejora de La Calidad Del AsfaltoVinicio ChecaAún no hay calificaciones

- Manual de EnebooDocumento27 páginasManual de EnebooVinicio ChecaAún no hay calificaciones

- Dictamen Auditor Sobre Los Estados FinancierosDocumento18 páginasDictamen Auditor Sobre Los Estados FinancierosEvelyn Ruales DávilaAún no hay calificaciones

- Cristologia Profecias Del Antiguo TestamentoDocumento9 páginasCristologia Profecias Del Antiguo TestamentoVinicio ChecaAún no hay calificaciones

- Investigación de MercadosDocumento2 páginasInvestigación de MercadosVinicio ChecaAún no hay calificaciones

- Nia 230Documento9 páginasNia 230Vinicio ChecaAún no hay calificaciones

- Texto Código Monetario-FinancieroDocumento104 páginasTexto Código Monetario-FinancieroCesar AlexanderAún no hay calificaciones

- Cie 201603Documento2 páginasCie 201603Nathalie AguirreAún no hay calificaciones

- Segmentación de mercado B2B FerrostalDocumento1 páginaSegmentación de mercado B2B FerrostalVinicio ChecaAún no hay calificaciones

- Modelo de Solicitudes FCA UCEDocumento16 páginasModelo de Solicitudes FCA UCEVinicio ChecaAún no hay calificaciones

- 8principiosdecalidad 100317194045 Phpapp01Documento14 páginas8principiosdecalidad 100317194045 Phpapp01Idalia MondragonAún no hay calificaciones

- Ley de Prevenciondeteccion y Erradicacion Del Delito de Lavado de ActivosDocumento12 páginasLey de Prevenciondeteccion y Erradicacion Del Delito de Lavado de ActivosVinicio ChecaAún no hay calificaciones

- Reglamento Posgrado UCEDocumento16 páginasReglamento Posgrado UCEVinicio Checa100% (1)

- Glosario FinancieroDocumento48 páginasGlosario FinancieroVinicio ChecaAún no hay calificaciones

- 05 MarcoTeoricoDocumento92 páginas05 MarcoTeoricoEdgarArgüeroZeneaAún no hay calificaciones

- Formato Manual SGCDocumento2 páginasFormato Manual SGCVinicio ChecaAún no hay calificaciones

- 4.-Modelo Generico Carreras Matriz-De-EvidenciasDocumento30 páginas4.-Modelo Generico Carreras Matriz-De-EvidenciasVinicio ChecaAún no hay calificaciones

- 4.-Modelo Generico Carreras Matriz-De-EvidenciasDocumento30 páginas4.-Modelo Generico Carreras Matriz-De-EvidenciasVinicio ChecaAún no hay calificaciones

- Aperturando Cuaderno Separado de Medidas y Decretando La MedidasDocumento10 páginasAperturando Cuaderno Separado de Medidas y Decretando La MedidasAbelardo MedranoAún no hay calificaciones

- El Derecho Penal Juvenil en LatinoaméricaDocumento12 páginasEl Derecho Penal Juvenil en Latinoaméricafuturosabogados0% (1)

- Inestigacion FilosofiaDocumento4 páginasInestigacion FilosofiaEmanuel PulidoAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Melanie ParraAún no hay calificaciones

- Derecho de FamiliaDocumento62 páginasDerecho de FamiliadivadgutiAún no hay calificaciones

- Desglose DirDist SEPDocumento7 páginasDesglose DirDist SEPWéllington Johnny Claudett BanchonAún no hay calificaciones

- Categorías Del Impuesto A La Renta en El PerúDocumento6 páginasCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Prevencion de RiesgosDocumento20 páginasPrevencion de RiesgosCarla Benavides BarriaAún no hay calificaciones

- Caso de ExtradiciónDocumento8 páginasCaso de ExtradiciónLisbeth ArrietaAún no hay calificaciones

- Identidad SanramoninaDocumento7 páginasIdentidad SanramoninaWilly Valdivia CarrazcoAún no hay calificaciones

- Principio Del Bien ComúnDocumento13 páginasPrincipio Del Bien Comúnfelix venegas barbozaAún no hay calificaciones

- Personas y Bienes UVDDocumento81 páginasPersonas y Bienes UVDEfecto Digital PubliAún no hay calificaciones

- Plantilla para PETSDocumento2 páginasPlantilla para PETSKalet Apaza TorresAún no hay calificaciones

- DNGE 1 PARTE - Direccion Nacional de Gestion EducativaDocumento197 páginasDNGE 1 PARTE - Direccion Nacional de Gestion EducativaEscuela Maestro Arturo Yaciófano100% (1)

- Dejar que Dios se haga cargoDocumento4 páginasDejar que Dios se haga cargoCarlos EscobarAún no hay calificaciones

- Periódico Noticias de Chiapas, Edición Virtual Martes 07 de Marzo de 2023Documento36 páginasPeriódico Noticias de Chiapas, Edición Virtual Martes 07 de Marzo de 2023NOTICIAS DE CHIAPASAún no hay calificaciones

- Todos Los Pedidos - SHEINDocumento4 páginasTodos Los Pedidos - SHEINSilvester AtarihuanaAún no hay calificaciones

- Campos eléctricos y potenciales de cargas puntualesDocumento5 páginasCampos eléctricos y potenciales de cargas puntualesAlejandra FajardoAún no hay calificaciones

- Instructivo Tarjetas de CreditoDocumento27 páginasInstructivo Tarjetas de Creditocris91_19Aún no hay calificaciones

- HUASIPUNGODocumento13 páginasHUASIPUNGOtatianaortizAún no hay calificaciones

- Primer Examen Parcial de Politica y Legislación 1Documento2 páginasPrimer Examen Parcial de Politica y Legislación 1Abraham Rivera FloresAún no hay calificaciones

- Duda Indiana - Justos TítulosDocumento1 páginaDuda Indiana - Justos TítulosPatricia Silva OjeaAún no hay calificaciones

- SoledadDocumento9 páginasSoledadStephanyAún no hay calificaciones

- Derecho y Normas Jurídicas Derecho ChileDocumento10 páginasDerecho y Normas Jurídicas Derecho ChileGonzalo Guerrero ValleAún no hay calificaciones

- Examen Ordinariooo Filosofia Del DerechoDocumento5 páginasExamen Ordinariooo Filosofia Del DerechoEDGAR BALAMAún no hay calificaciones

- ModeloNegocioDocumento8 páginasModeloNegocioRobinson EstrellaAún no hay calificaciones

- Caso Práctico 4 Módulo Estrategia PDFDocumento6 páginasCaso Práctico 4 Módulo Estrategia PDFAngela Millán SepúlvedaAún no hay calificaciones

- Procesal CivilDocumento4 páginasProcesal Civilgonzalo ZRAún no hay calificaciones

- Terminacion AnticipadaDocumento8 páginasTerminacion AnticipadaLhslhs Segovia SegoviaAún no hay calificaciones

- Acta de Priorizacion Sugerida para Los 4 Programas 2024Documento3 páginasActa de Priorizacion Sugerida para Los 4 Programas 2024Manuel Domingo PaizAún no hay calificaciones