También podría gustarte

- Condiciones Generales Seguro TransporteDocumento22 páginasCondiciones Generales Seguro TransporteGalahad Carpizo100% (1)

- El Contrato de FactoringDocumento10 páginasEl Contrato de FactoringFiorella Delgado LopezAún no hay calificaciones

- Apuntes Contrato de Seguro ClaseDocumento16 páginasApuntes Contrato de Seguro ClaseEduardo Moncada0% (1)

- 2.4 Contratos de Uso y DisfruteDocumento3 páginas2.4 Contratos de Uso y DisfruteFhili Sanchez ReyesAún no hay calificaciones

- Derecho de QuiebrasDocumento40 páginasDerecho de QuiebrasVictor VillalbaAún no hay calificaciones

- Boleto de Compraventa - Bien InmuebleDocumento4 páginasBoleto de Compraventa - Bien InmueblevfurnariAún no hay calificaciones

- Concurrencia de La Hipoteca y La Fiducia Mercantil de GarantíaDocumento15 páginasConcurrencia de La Hipoteca y La Fiducia Mercantil de GarantíaAlvaro Florian Ospina100% (1)

- Modelo de CompraventaDocumento2 páginasModelo de CompraventaLuis PaspuelAún no hay calificaciones

- Sucesiones Trabajo Practico N°2Documento4 páginasSucesiones Trabajo Practico N°2Pupa GrilloAún no hay calificaciones

- Contrato de Arrendamiento de Vivienda Urbana - TrabajoDocumento15 páginasContrato de Arrendamiento de Vivienda Urbana - Trabajomanuel fernando ruiz benitezAún no hay calificaciones

- Contrato 093Documento3 páginasContrato 093Ricardo R. BaylonAún no hay calificaciones

- Segundo Trabajo de Derecho Civil IIIDocumento42 páginasSegundo Trabajo de Derecho Civil IIIAlberto RuizAún no hay calificaciones

- El Saneamiento Por Evicción en La CompraventaDocumento6 páginasEl Saneamiento Por Evicción en La CompraventaArmand Mejia SAún no hay calificaciones

- ANALISISCONTRATOS2Documento5 páginasANALISISCONTRATOS2Luis Donal Gallo CruzAún no hay calificaciones

- Mora Del AcreedorDocumento21 páginasMora Del AcreedorLulaVazquezAún no hay calificaciones

- Aporte Foro 2 Y GDocumento3 páginasAporte Foro 2 Y GYemina GossAún no hay calificaciones

- Contrato de ComodatoDocumento8 páginasContrato de ComodatoMiguel AntonioAún no hay calificaciones

- Apunte de Contratos 2Documento39 páginasApunte de Contratos 2Nahir KesquiAún no hay calificaciones

- Análisis Sobre El Contrato de Leasing o Arrendamiento FinancieroDocumento4 páginasAnálisis Sobre El Contrato de Leasing o Arrendamiento FinancieroLina BorjaAún no hay calificaciones

- Parcial RegistralDocumento5 páginasParcial RegistralFacu GutierrezAún no hay calificaciones

- Audiencia en Proceso MonitorioDocumento5 páginasAudiencia en Proceso MonitorioCarlitos BaezAún no hay calificaciones

- Contrato de ArrendamientoDocumento3 páginasContrato de ArrendamientoJonathan Tirado Rosero100% (1)

- Acción ResolutoriaDocumento5 páginasAcción ResolutoriaGerardo MTAún no hay calificaciones

- La Responsabilidad Estricta en El Derecho Chileno y ComparadoDocumento7 páginasLa Responsabilidad Estricta en El Derecho Chileno y ComparadomaquiblumAún no hay calificaciones

- Temario 7mo SemestreDocumento7 páginasTemario 7mo Semestrejota_romero5568Aún no hay calificaciones

- EwacDocumento2 páginasEwacPalaciojorgearielAún no hay calificaciones

- Monografía sobre la historia y características del IVA en VenezuelaDocumento6 páginasMonografía sobre la historia y características del IVA en VenezuelaMARIA JOSEFINA RAMIREZ ALVAREZAún no hay calificaciones

- La Fianza y La PrendaDocumento4 páginasLa Fianza y La Prendadiana123dianaAún no hay calificaciones

- Trabajo Practico 4 de Concursos y QuiebrasDocumento2 páginasTrabajo Practico 4 de Concursos y QuiebrasAlejandra Carmona50% (2)

- Examen Tributos FINALDocumento2 páginasExamen Tributos FINALMary CalanchiAún no hay calificaciones

- Contrato de ReaseguroDocumento23 páginasContrato de ReaseguroArian Pamela CalleAún no hay calificaciones

- Contrato de Compraventa ApuntesDocumento8 páginasContrato de Compraventa ApuntesMarina Lindström FerzAún no hay calificaciones

- Contrato de arrendamiento agropecuarioDocumento6 páginasContrato de arrendamiento agropecuarioGCALTDA COBRANZAS Y ASESORIASAún no hay calificaciones

- Preparatorio Privado 2 CompletoDocumento526 páginasPreparatorio Privado 2 CompletoNubia Liliana Rangel CamargoAún no hay calificaciones

- Ensayo Comodato Jose MenesesDocumento5 páginasEnsayo Comodato Jose MenesesAndres MenesesAún no hay calificaciones

- Efectos CompraventaDocumento8 páginasEfectos CompraventaMaría Valeria Cortés GodoyAún no hay calificaciones

- Garantias Tema 6 y 7 UsmDocumento4 páginasGarantias Tema 6 y 7 UsmOscar GamboaAún no hay calificaciones

- Formas de Adjudicar Una PropiedadDocumento11 páginasFormas de Adjudicar Una Propiedadingrid_helloitoAún no hay calificaciones

- Análisis Del Endeudamiento Externo Dominicano Entre 2019 y 2021Documento23 páginasAnálisis Del Endeudamiento Externo Dominicano Entre 2019 y 2021Nicodel SantanaAún no hay calificaciones

- Contrato de Prestamo Mercantil ModificadoDocumento4 páginasContrato de Prestamo Mercantil ModificadoVicente GarciaAún no hay calificaciones

- Apuntes Derecho Civil IiiDocumento43 páginasApuntes Derecho Civil IiiMishel BarrazaAún no hay calificaciones

- De La RemicionDocumento4 páginasDe La RemicionDiego AlexanderAún no hay calificaciones

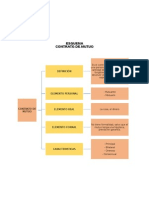

- Contrato de mutuo: definición, elementos y característicasDocumento1 páginaContrato de mutuo: definición, elementos y característicasFabiola GordilloAún no hay calificaciones

- Promesa de CompraventaDocumento3 páginasPromesa de CompraventaDaniel AndrésAún no hay calificaciones

- Clasificación de Los SegurosDocumento6 páginasClasificación de Los SegurosDANNY SALASAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoDaris Maria MercadoAún no hay calificaciones

- Fase Intermedia Del Procedimiento Penal VenezolanoDocumento1 páginaFase Intermedia Del Procedimiento Penal VenezolanoNelesky VelasquezAún no hay calificaciones

- Esquema Contrato de CompraventaDocumento11 páginasEsquema Contrato de CompraventaElibet Santibañez SantibañezAún no hay calificaciones

- Cuestionario Dècimo Semestre Práctica Civil CompletoDocumento25 páginasCuestionario Dècimo Semestre Práctica Civil CompletojaimeAún no hay calificaciones

- Contratos MinerosDocumento43 páginasContratos MinerosPiero Paredes RivasplataAún no hay calificaciones

- Análisis de Contrato de Licencia Uso de MarcaDocumento2 páginasAnálisis de Contrato de Licencia Uso de Marcapedro manuel perez joseAún no hay calificaciones

- Demanda 3 Concurso Arbitraje Cali - Grupo 5.Documento30 páginasDemanda 3 Concurso Arbitraje Cali - Grupo 5.sebastian camayoAún no hay calificaciones

- Sentencia T 068 de 1998Documento54 páginasSentencia T 068 de 1998Fabian SandovalAún no hay calificaciones

- Acciones Posesorias Interdicto de Recuperar La PosesionDocumento20 páginasAcciones Posesorias Interdicto de Recuperar La PosesionraulAún no hay calificaciones

- Composición Patrimonial de La Sociedad ConyugalDocumento4 páginasComposición Patrimonial de La Sociedad ConyugalAnonymous Zmy0pN26wAAún no hay calificaciones

- Contrato Citacion de EviccionDocumento1 páginaContrato Citacion de Eviccionexamendegrado2020Aún no hay calificaciones

- Los elementos esenciales del contrato de ventaDocumento9 páginasLos elementos esenciales del contrato de ventaFacultad DerechoAún no hay calificaciones

- Formas TestamentoDocumento10 páginasFormas TestamentoJdanelisAún no hay calificaciones

- Seguro Mercantil IIDocumento46 páginasSeguro Mercantil IILISANDRO MOLINA100% (1)

- Excepciones y limitaciones al derecho de autor en el ciberespacioDe EverandExcepciones y limitaciones al derecho de autor en el ciberespacioAún no hay calificaciones

- Aspectos Prácticos de La Ley 20.066Documento28 páginasAspectos Prácticos de La Ley 20.066rolomaurisAún no hay calificaciones

- Powaski, Ronald (2000) - La Guerra Fría, Estados Unidos y La Unión Soviética, 1917-1991Documento576 páginasPowaski, Ronald (2000) - La Guerra Fría, Estados Unidos y La Unión Soviética, 1917-1991rolomaurisAún no hay calificaciones

- Minuta Escritura Pública Disolución y Liquidación Sociedad Consultora BCH LtdaDocumento5 páginasMinuta Escritura Pública Disolución y Liquidación Sociedad Consultora BCH Ltdarolomauris63% (8)

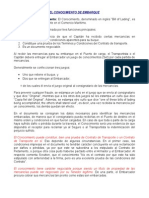

- El Conocimiento de EmbarqueDocumento11 páginasEl Conocimiento de EmbarquerolomaurisAún no hay calificaciones

- Copia de DL de Registro MercantilDocumento10 páginasCopia de DL de Registro MercantilrolomaurisAún no hay calificaciones

- Jurisprudencia Suspensión PrescripciónDocumento8 páginasJurisprudencia Suspensión PrescripciónrolomaurisAún no hay calificaciones

- INCOTERMSDocumento6 páginasINCOTERMSrolomaurisAún no hay calificaciones

- Capacitacion Ley 20720 Chile La Ley NuevaDocumento113 páginasCapacitacion Ley 20720 Chile La Ley NuevaBélen DoofenshmirtzAún no hay calificaciones

- Regulaciones Jurídicas para Las ImportacionesDocumento6 páginasRegulaciones Jurídicas para Las ImportacionesrolomaurisAún no hay calificaciones

- Legalidad Jaime Rojas VarasDocumento7 páginasLegalidad Jaime Rojas VarasFelipe Lizama A.Aún no hay calificaciones

- Decreto 42Documento8 páginasDecreto 42rolomaurisAún no hay calificaciones

- 260-99 REGL Constitu Soc Mercant CubanasDocumento8 páginas260-99 REGL Constitu Soc Mercant CubanasrolomaurisAún no hay calificaciones

- ArthipervaluacionDocumento8 páginasArthipervaluacionrolomaurisAún no hay calificaciones

- OMPIDocumento38 páginasOMPIrolomaurisAún no hay calificaciones

- El Juicio Ejecutivo y La Excesiva OnerosidadDocumento21 páginasEl Juicio Ejecutivo y La Excesiva OnerosidadrolomaurisAún no hay calificaciones

- Cuba y El AlbaDocumento4 páginasCuba y El AlbarolomaurisAún no hay calificaciones

- Code PenaleDocumento132 páginasCode PenalerolomaurisAún no hay calificaciones

- MarcasDocumento16 páginasMarcasrolomaurisAún no hay calificaciones

- Analisis Juridico Del Equilibrio de NashDocumento13 páginasAnalisis Juridico Del Equilibrio de NashrolomaurisAún no hay calificaciones

- Declaracion Universal Sobre El Genoma Humano y Los DerechosDocumento19 páginasDeclaracion Universal Sobre El Genoma Humano y Los DerechosrolomaurisAún no hay calificaciones

- Buenafe PDFDocumento17 páginasBuenafe PDFFernando HausdorfAún no hay calificaciones

- Declaracin de Viena Sobre La Delincuencia y La JusticiaDocumento6 páginasDeclaracin de Viena Sobre La Delincuencia y La JusticiarolomaurisAún no hay calificaciones

- El Juicio Ejecutivo y La Excesiva OnerosidadDocumento21 páginasEl Juicio Ejecutivo y La Excesiva OnerosidadrolomaurisAún no hay calificaciones

- Deuda Externa y Hard ShipDocumento2 páginasDeuda Externa y Hard ShiprolomaurisAún no hay calificaciones

- Hardship en Los ContratosDocumento2 páginasHardship en Los ContratosrolomaurisAún no hay calificaciones

- ALADI y el régimen arancelario cubanoDocumento2 páginasALADI y el régimen arancelario cubanorolomaurisAún no hay calificaciones

- Regulaciones Jurídicas para Las ImportacionesDocumento6 páginasRegulaciones Jurídicas para Las ImportacionesrolomaurisAún no hay calificaciones

- El Arbitraje Ante La Corte Internacional deDocumento8 páginasEl Arbitraje Ante La Corte Internacional derolomaurisAún no hay calificaciones

- Acciones Funcionamiento Disolucion y Liquidacion Sociedad AnonimaIDocumento44 páginasAcciones Funcionamiento Disolucion y Liquidacion Sociedad AnonimaIrolomaurisAún no hay calificaciones

- Créditos Personales: Fórmulas y EjemplosDocumento14 páginasCréditos Personales: Fórmulas y EjemplosJose Cruz Rodriguez AvilaAún no hay calificaciones

- Factura Electronica RUC: 20533260307 E001-48Documento1 páginaFactura Electronica RUC: 20533260307 E001-48Ricardo Rocheti VivaldiAún no hay calificaciones

- Detalle de Comprobante de Retencion en La Fuente de Impuesto A La RentaDocumento2 páginasDetalle de Comprobante de Retencion en La Fuente de Impuesto A La RentaJuan Aurelio Valencia MiteAún no hay calificaciones

- Comprobante de VentaDocumento1 páginaComprobante de VentaAnali CamargoAún no hay calificaciones

- Ejercicios de InmovilizadoDocumento4 páginasEjercicios de Inmovilizadocursosmjrr0% (1)

- Factura Debito ECOGAS Nro 30830022 20609019Documento1 páginaFactura Debito ECOGAS Nro 30830022 20609019peter strojenAún no hay calificaciones

- INCOTERMSDocumento42 páginasINCOTERMSBryan Spencer Segura CostaAún no hay calificaciones

- Clase 3 - Planificación y Control de InventariosDocumento88 páginasClase 3 - Planificación y Control de InventariosPauly Ignacia López SepúlvedaAún no hay calificaciones

- Zona Araucanía Lacustre - Estadísticas NovedosasDocumento3 páginasZona Araucanía Lacustre - Estadísticas NovedosasManuel Gross100% (1)

- Procedimiento de Exportacion DefinitivaDocumento35 páginasProcedimiento de Exportacion DefinitivaJose Luis Arancel DiazAún no hay calificaciones

- Práctico de DisponibilidadesDocumento3 páginasPráctico de DisponibilidadesMariana Ortega Mendoza75% (4)

- Fac 1317Documento1 páginaFac 1317ESTEBAN CASTILLOAún no hay calificaciones

- Invest 1 2do ParcialDocumento6 páginasInvest 1 2do ParcialMiguel B. LlanosAún no hay calificaciones

- Deber Tributaria 1Documento17 páginasDeber Tributaria 1Leyton Gallo0% (1)

- ▷ Incoterms - ¿Qué son - Clasificación y Tipos en【2018】Documento7 páginas▷ Incoterms - ¿Qué son - Clasificación y Tipos en【2018】Diego Alarcon FigueroaAún no hay calificaciones

- Descarga - Módulos Independientes PDT PDFDocumento17 páginasDescarga - Módulos Independientes PDT PDFBarrio Belem-hhjjAún no hay calificaciones

- Documento 37179Documento3 páginasDocumento 37179Felipe muñozAún no hay calificaciones

- Cuestionario Impuestos Directos Semana 6 - Grupo 05Documento3 páginasCuestionario Impuestos Directos Semana 6 - Grupo 05Jose Pari GalindoAún no hay calificaciones

- La Papelera SA-2015Documento54 páginasLa Papelera SA-2015Yessi Katherine Soto BustillosAún no hay calificaciones

- FacturaDocumento2 páginasFacturaStalin RamonAún no hay calificaciones

- Carpeta Tributaria P.ADocumento5 páginasCarpeta Tributaria P.AKarem ColmenaresAún no hay calificaciones

- Trabajo de EstrategiaDocumento155 páginasTrabajo de EstrategiaFRANKLYNAún no hay calificaciones

- Ejercicio 22..Documento10 páginasEjercicio 22..Daniela GodinezAún no hay calificaciones

- Gastronomía Italiana en Colombia S.A.S 6635Documento1 páginaGastronomía Italiana en Colombia S.A.S 6635Dora RobayoAún no hay calificaciones

- Domicilio Fiscal: Descripción Importe IGV Sub - TotalDocumento1 páginaDomicilio Fiscal: Descripción Importe IGV Sub - TotalNayeli Zamudio SanchezAún no hay calificaciones

- 1014 Feo 14145Documento1 página1014 Feo 14145María Eugenia GaviriaAún no hay calificaciones

- PDF Doc E001 92020605083596Documento1 páginaPDF Doc E001 92020605083596RiChard ReyesAún no hay calificaciones

- FEC5264Documento1 páginaFEC5264liliana muñozAún no hay calificaciones

- Reparacion Turbo EjesaDocumento3 páginasReparacion Turbo Ejesajuan eduardo rodriguezAún no hay calificaciones

- Formulario 106Documento1 páginaFormulario 106Cris MichuAún no hay calificaciones