También podría gustarte

- KONSOLIDASI ENTITASDocumento37 páginasKONSOLIDASI ENTITASThya ayu PuspitaAún no hay calificaciones

- Tugas PPN IcahDocumento6 páginasTugas PPN IcahSalica100% (3)

- AUDIT EIDOLADocumento3 páginasAUDIT EIDOLAFiona IsabelaAún no hay calificaciones

- Modul 15 Mutual - HoldingDocumento37 páginasModul 15 Mutual - Holdingmaria graselaAún no hay calificaciones

- RESTRUKTURISASI KREDIT HERUDocumento1 páginaRESTRUKTURISASI KREDIT HERUFriza Noor An Nisa100% (1)

- Potongan Dan Pungutan PPH 21Documento40 páginasPotongan Dan Pungutan PPH 21Esther Ulyarta SAún no hay calificaciones

- Case 9 - Corning PrintDocumento8 páginasCase 9 - Corning PrintTaufiq IsmailAún no hay calificaciones

- Uts Nonpar2021 GanjilDocumento2 páginasUts Nonpar2021 GanjilutamiAún no hay calificaciones

- OPTIMIZED RESOURCE ALLOCATIONDocumento42 páginasOPTIMIZED RESOURCE ALLOCATIONSafiera LathifahAún no hay calificaciones

- Adrian Abdul Wahid - 1730611072Documento9 páginasAdrian Abdul Wahid - 1730611072ADRIAN ABDUL WAHIDAún no hay calificaciones

- Soal Latihan Akuntansi Keuangan Lanjutan I (Bahan Uas)Documento5 páginasSoal Latihan Akuntansi Keuangan Lanjutan I (Bahan Uas)Handy Sentosa60% (5)

- Kel 5 Akl Bab 7Documento53 páginasKel 5 Akl Bab 7Janes LiptiayAún no hay calificaciones

- Praktikum Ak1 Bab 6Documento27 páginasPraktikum Ak1 Bab 6Khoirun NisaAún no hay calificaciones

- Neraca Konsolidasi PT. Ilinoi dan PT. ArmenyDocumento2 páginasNeraca Konsolidasi PT. Ilinoi dan PT. ArmenySheTiaAún no hay calificaciones

- Hubungan Auditor Internal dan EksternalDocumento11 páginasHubungan Auditor Internal dan EksternalSabilaAdintaBidariAún no hay calificaciones

- Akl Kelompok 2Documento44 páginasAkl Kelompok 2Defi Erna Purwaningsih25% (4)

- Pembahasan Soal Kombinasi BisnisDocumento41 páginasPembahasan Soal Kombinasi BisnisZia Ulhaq As Shidqi0% (1)

- Audit Telkom TerjepitDocumento17 páginasAudit Telkom TerjepitjessicaAún no hay calificaciones

- Akuntansi Untuk InvestasiDocumento4 páginasAkuntansi Untuk InvestasiWinda Nur FitriaAún no hay calificaciones

- Soal Uts Akl 1 20212022Documento3 páginasSoal Uts Akl 1 20212022Sahril Mukarom0% (1)

- UTS AKL1 - 30 April 2021Documento2 páginasUTS AKL1 - 30 April 2021Yudhi Sutana100% (2)

- Topik 4 - Relevant Cost AnalysisDocumento4 páginasTopik 4 - Relevant Cost Analysismuatika handayaniAún no hay calificaciones

- 5.20 Transaksi Pada Akuntansi Sektor Publik (PEMDA)Documento3 páginas5.20 Transaksi Pada Akuntansi Sektor Publik (PEMDA)Erfin HadiAún no hay calificaciones

- GOODWILL PERSEKUTUANDocumento15 páginasGOODWILL PERSEKUTUANAnnisa lutfiyah Mahardini100% (1)

- Full PDFDocumento153 páginasFull PDFMegaAún no hay calificaciones

- EliminasiLabaAntarDocumento2 páginasEliminasiLabaAntarEVI MARIA SIBUEAAún no hay calificaciones

- The Income Allocation Schedule For Polly LTD and AffiliatesDocumento8 páginasThe Income Allocation Schedule For Polly LTD and AffiliatesAthayaSekarNovianaAún no hay calificaciones

- Akuntansi Keuangan LanjutanDocumento23 páginasAkuntansi Keuangan LanjutanIqfara FastabiraAún no hay calificaciones

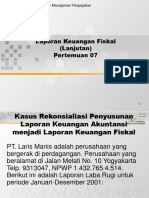

- Laporan Keuangan FiskalDocumento16 páginasLaporan Keuangan FiskalGustiantiAún no hay calificaciones

- Efek Amortisasi Pada Neraca Konsolidasi Setelah AkuisisiDocumento5 páginasEfek Amortisasi Pada Neraca Konsolidasi Setelah AkuisisiDea SujadiAún no hay calificaciones

- Bab II Anggaran KomprehensifDocumento9 páginasBab II Anggaran KomprehensifFauzi Hayatul FazriAún no hay calificaciones

- Temu 3 - Konsolidasi Dengan Akuisisi Pada Nilai Tercatat Ekuitas (Full)Documento55 páginasTemu 3 - Konsolidasi Dengan Akuisisi Pada Nilai Tercatat Ekuitas (Full)Muhammad fahrul barcintaAún no hay calificaciones

- (PPT Audit) Peristiwa KemudianDocumento4 páginas(PPT Audit) Peristiwa KemudianMia NurhastrianiAún no hay calificaciones

- Makalah Akuntansi Keuangan MODAL SAHAM LANJUTANDocumento16 páginasMakalah Akuntansi Keuangan MODAL SAHAM LANJUTANAzizah HaddadAún no hay calificaciones

- Koreksi Fiskal 1 (Soal)Documento5 páginasKoreksi Fiskal 1 (Soal)Andre TaudiryAún no hay calificaciones

- Akuisisi SahamDocumento17 páginasAkuisisi SahamannisaAún no hay calificaciones

- ETIKA AUDITORDocumento5 páginasETIKA AUDITORRahma HiolaAún no hay calificaciones

- REKONFISKALDocumento3 páginasREKONFISKALManusia0% (1)

- 190522119#1#0#AKL2E#UTSDocumento3 páginas190522119#1#0#AKL2E#UTSAnisya SrgAún no hay calificaciones

- Soal Lab W-2Documento4 páginasSoal Lab W-2ainopeAún no hay calificaciones

- KasusDocumento2 páginasKasusQurrotuAún no hay calificaciones

- Manajemen KeuanganDocumento5 páginasManajemen KeuanganShanty EaAún no hay calificaciones

- AKL I-2-1 Latihan Merger PurchaseDocumento28 páginasAKL I-2-1 Latihan Merger PurchaseTata EriestaAún no hay calificaciones

- Laporan KonsolidasiDocumento16 páginasLaporan KonsolidasisofyanAún no hay calificaciones

- Akl Bab 11Documento33 páginasAkl Bab 11Irma Nguza NethoAún no hay calificaciones

- PwC Evolution DocumentDocumento35 páginasPwC Evolution Documentnami akinaAún no hay calificaciones

- Soal PenggabunganDocumento2 páginasSoal PenggabunganEuis Eka Pramiarsih100% (1)

- Modal SahamDocumento4 páginasModal SahamdesiAún no hay calificaciones

- Kelompok 5 Dan 6Documento56 páginasKelompok 5 Dan 6Novia Indra SariAún no hay calificaciones

- 7 - Perubahan KepemilikanDocumento14 páginas7 - Perubahan KepemilikanAyu AAún no hay calificaciones

- BIAYA_SPMDocumento9 páginasBIAYA_SPMMarisa Widya'ainiAún no hay calificaciones

- Ujian Tengah Semester Genap Akuntansi 2020/2021Documento3 páginasUjian Tengah Semester Genap Akuntansi 2020/2021Monika Windy AstutiAún no hay calificaciones

- Kompensasi Berbasis KinerjaDocumento10 páginasKompensasi Berbasis Kinerjaririn wahyuniAún no hay calificaciones

- Soal Latihan PajakDocumento2 páginasSoal Latihan PajakIndra Gabe Simorangkir0% (1)

- Analisa LKDocumento41 páginasAnalisa LKRio SantanaAún no hay calificaciones

- LAPORAN KEUANGAN KONSOLIDASIDocumento5 páginasLAPORAN KEUANGAN KONSOLIDASIAmelia IzzaniAún no hay calificaciones

- UNIVERSITAS INDONESIAFAKULTAS EKONOMIPROGRAM STUDI AKUNTANSI UJIAN AHIR SEMESTER GENAP 2011/2012Documento10 páginasUNIVERSITAS INDONESIAFAKULTAS EKONOMIPROGRAM STUDI AKUNTANSI UJIAN AHIR SEMESTER GENAP 2011/2012Ancha TheromancheAún no hay calificaciones

- Pa2 09-10Documento8 páginasPa2 09-10Alwidg WidgAún no hay calificaciones

- A.keuangan Lanjutan 1Documento1 páginaA.keuangan Lanjutan 1samuelAún no hay calificaciones

- AkuntansiDocumento6 páginasAkuntansiNiea ArdellaAún no hay calificaciones

- Bab 1 Pengenalan AkutansiDocumento31 páginasBab 1 Pengenalan Akutansinur_fiqriantyAún no hay calificaciones

- Revisi Penerimaan Penugasan Dan Perencanaan AuditDocumento29 páginasRevisi Penerimaan Penugasan Dan Perencanaan AuditDesi NurfaAún no hay calificaciones

- WitholdingDocumento52 páginasWitholdingIndra PramanaAún no hay calificaciones

- Topik Riset AkuntansiDocumento37 páginasTopik Riset AkuntansiRahmalia AdriantiAún no hay calificaciones

- ClientDocumento9 páginasClientIndra PramanaAún no hay calificaciones

- Template Proposal SkripsiDocumento11 páginasTemplate Proposal SkripsiAvistya ParadiptaAún no hay calificaciones

- HoDocumento51 páginasHoIndra PramanaAún no hay calificaciones

- Audit PlanningDocumento6 páginasAudit PlanningsathreeoAún no hay calificaciones

- AuditDocumento6 páginasAuditIndra PramanaAún no hay calificaciones

- JuklakDocumento7 páginasJuklakIndra PramanaAún no hay calificaciones

- ScheduleDocumento1 páginaScheduleIndra PramanaAún no hay calificaciones

- ANALISIS KREDITDocumento69 páginasANALISIS KREDITalirachmat@yahoo.com100% (1)

- Dyah Ayu Febrianita 019037584 Tugas IIDocumento1 páginaDyah Ayu Febrianita 019037584 Tugas IIIndra PramanaAún no hay calificaciones

- Auditing 2Documento42 páginasAuditing 2Syamsidiq Pheothy100% (1)

- Transfer PriceDocumento11 páginasTransfer PriceIndra PramanaAún no hay calificaciones

- TP LibreDocumento3 páginasTP LibreIndra PramanaAún no hay calificaciones

- 1 SatuoneDocumento38 páginas1 SatuoneIndra PramanaAún no hay calificaciones

- Bahan Ajar Sistem Produksi Dandan Irawan 1Documento114 páginasBahan Ajar Sistem Produksi Dandan Irawan 1Kiky LupNa DesyAún no hay calificaciones

- Bab Satu Managegem OperasoDocumento12 páginasBab Satu Managegem OperasoIndra PramanaAún no hay calificaciones

- Slide Pengisian SPT Tahunan 1770 SDocumento62 páginasSlide Pengisian SPT Tahunan 1770 SIndra PramanaAún no hay calificaciones

- Istilah Perpajakan Ind-EngDocumento5 páginasIstilah Perpajakan Ind-Engdarma1234Aún no hay calificaciones

- AdvanceDocumento10 páginasAdvanceKhoirul MutaqinAún no hay calificaciones

- ResearchDocumento16 páginasResearchIndra PramanaAún no hay calificaciones

- PP 1Documento18 páginasPP 1Indra PramanaAún no hay calificaciones

- Pengulangan Mata Kuliah Genap 1415 P1Documento30 páginasPengulangan Mata Kuliah Genap 1415 P1Indra PramanaAún no hay calificaciones

- Keputusan Menteri Keuangan RI Tentang Nilai KursDocumento2 páginasKeputusan Menteri Keuangan RI Tentang Nilai KursIndra PramanaAún no hay calificaciones

- NSDMDocumento36 páginasNSDMAsfufi NanangAún no hay calificaciones

- Analisis Data Kualitatif-LibreDocumento14 páginasAnalisis Data Kualitatif-LibrewinduatunuragaAún no hay calificaciones

- RANCANGAN TEST OF DETAILED BALANCESDocumento11 páginasRANCANGAN TEST OF DETAILED BALANCESAhmad FaritzAún no hay calificaciones