También podría gustarte

- Akt53 - 22b - Manajemen Modal BankDocumento13 páginasAkt53 - 22b - Manajemen Modal BankVinsenAún no hay calificaciones

- RGEC_BANKDocumento20 páginasRGEC_BANKTrio Rismawanto100% (1)

- Materi Kuliah BLKDocumento15 páginasMateri Kuliah BLKDedi KurniawanAún no hay calificaciones

- Makalah HTI (Selesai)Documento28 páginasMakalah HTI (Selesai)Ufara QasrinAún no hay calificaciones

- General Banking KnowledgeDocumento4 páginasGeneral Banking KnowledgeyulianadepeelAún no hay calificaciones

- Makalah Pasar Uang Dan ValutaDocumento19 páginasMakalah Pasar Uang Dan ValutaMatsuy MotoAún no hay calificaciones

- Tanggung Jawab Direksi Dan Komisaris PT AskrindoDocumento11 páginasTanggung Jawab Direksi Dan Komisaris PT AskrindoMukhyar Ma50% (2)

- Pertemuan 4 Pendapatan NasionalDocumento42 páginasPertemuan 4 Pendapatan NasionalBaizAún no hay calificaciones

- ANALISIS PASARDocumento20 páginasANALISIS PASARrillyferandaAún no hay calificaciones

- Manajemen Permodalan SyariahDocumento14 páginasManajemen Permodalan SyariahAirlangga Kusuma Agung ManajemenAún no hay calificaciones

- Batunanggar, Strategi Pengawasan Bank Yang EfektifDocumento21 páginasBatunanggar, Strategi Pengawasan Bank Yang EfektifMuhammad Arief Billah100% (11)

- ANALISIS KESEHATAN BANK BNI SYARIAHDocumento15 páginasANALISIS KESEHATAN BANK BNI SYARIAHDzaki AbdillahAún no hay calificaciones

- AKTIVA PRODUKTIFDocumento6 páginasAKTIVA PRODUKTIFWawan LavistaAún no hay calificaciones

- Tingkat Kesehatan BankDocumento27 páginasTingkat Kesehatan BankZulyaniAún no hay calificaciones

- POJK 51 - Keuangan BerkelanjutanDocumento15 páginasPOJK 51 - Keuangan BerkelanjutanAninditra NuraufiAún no hay calificaciones

- 5 - TICMI-AEKPI-Penilaian Kinerja Reksa DanaDocumento12 páginas5 - TICMI-AEKPI-Penilaian Kinerja Reksa DanaRosmawaty TampubolonAún no hay calificaciones

- Hong Kong Monetary AuthorityDocumento7 páginasHong Kong Monetary Authoritysummer cloudsAún no hay calificaciones

- KEBIJAKAN DIVIDEN SYARIAHDocumento21 páginasKEBIJAKAN DIVIDEN SYARIAHVivi KrisdayantiAún no hay calificaciones

- MANAJEMEN ASETDocumento10 páginasMANAJEMEN ASETdewi sintaAún no hay calificaciones

- Alokasi Dana Bank (Janice)Documento42 páginasAlokasi Dana Bank (Janice)Made SetiadjiAún no hay calificaciones

- Skema Pembiayaan KURDocumento37 páginasSkema Pembiayaan KURBayu Silvatika0% (1)

- PDocumento30 páginasPFauzi DjibranAún no hay calificaciones

- Pasar UangDocumento20 páginasPasar Uangirwan sianturiAún no hay calificaciones

- Modul: Manajemen Keuangan: Program Studi Ilmu Manajemen PKK Fakultas Ekonomi Universitas Mercu Buana Jakarta. Tahun 2008Documento10 páginasModul: Manajemen Keuangan: Program Studi Ilmu Manajemen PKK Fakultas Ekonomi Universitas Mercu Buana Jakarta. Tahun 2008Imron RosyadiAún no hay calificaciones

- Bank Sentral (I)Documento45 páginasBank Sentral (I)aisyahwijayantiAún no hay calificaciones

- Analisis Laporan Keuangan 1 (2016)Documento39 páginasAnalisis Laporan Keuangan 1 (2016)Fitri Ratna PalupiAún no hay calificaciones

- REGULASIDocumento20 páginasREGULASIGugun Hardi GunawanAún no hay calificaciones

- Contoh Soal Ujian Pasar ModalDocumento25 páginasContoh Soal Ujian Pasar Modalandi falkiAún no hay calificaciones

- Manajemen PermodalanDocumento12 páginasManajemen PermodalanmamoramoAún no hay calificaciones

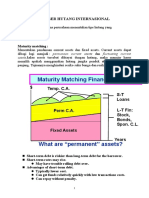

- Maturity Matching Financing PolicyDocumento19 páginasMaturity Matching Financing PolicyMuhammad RifaniAún no hay calificaciones

- REALISASI ANGGARANDocumento10 páginasREALISASI ANGGARANMA PERSIS 109 KujangAún no hay calificaciones

- NPLDocumento135 páginasNPLYusiMuzialifaNAún no hay calificaciones

- BDLKDocumento11 páginasBDLKRaya ChaAún no hay calificaciones

- 5 Materi Aset & Liabilitas BankDocumento53 páginas5 Materi Aset & Liabilitas BankDavid HendrawanAún no hay calificaciones

- 1 Sistem Keuangan Dan Lembaga KeuanganDocumento232 páginas1 Sistem Keuangan Dan Lembaga KeuanganPradena AdimasAún no hay calificaciones

- PILAR 4 INDUSTRI PERBANKANDocumento9 páginasPILAR 4 INDUSTRI PERBANKANFarida HutabalianAún no hay calificaciones

- JENIS-JENIS BANKDocumento5 páginasJENIS-JENIS BANKBaitul DjamhoerieAún no hay calificaciones

- PPT Bank SentralDocumento20 páginasPPT Bank Sentraldewi anggrajeniAún no hay calificaciones

- Pendapatan Konsumsi Tabungan InvestasiDocumento11 páginasPendapatan Konsumsi Tabungan InvestasiMadeleine PriscillaAún no hay calificaciones

- Bank SentralDocumento23 páginasBank Sentralwhite100% (1)

- BI sebagai LLRDocumento6 páginasBI sebagai LLRvq190% (1)

- KERANGKA KONSEP AKUNTANSIDocumento11 páginasKERANGKA KONSEP AKUNTANSIranihariani100% (1)

- Pertemuan #9 Manajemen Modal Bank PDFDocumento23 páginasPertemuan #9 Manajemen Modal Bank PDFNanda PratiwiAún no hay calificaciones

- Lembaga Penjamin SimpananDocumento10 páginasLembaga Penjamin SimpananinvitejokerAún no hay calificaciones

- Analisis Kasus Derivatif IndonesiaDocumento2 páginasAnalisis Kasus Derivatif IndonesiaKun KhoirunnisaAún no hay calificaciones

- NPLDocumento12 páginasNPLJefriAún no hay calificaciones

- Makalah Manajemen PiutangDocumento20 páginasMakalah Manajemen Piutangharmiati100% (1)

- Bank Sentral OJK PPT 1Documento20 páginasBank Sentral OJK PPT 1Herry Eltrathelvaky100% (1)

- GCG Laporan 2012Documento94 páginasGCG Laporan 2012Liya SetiawatiAún no hay calificaciones

- Bab 22 PengauditanDocumento24 páginasBab 22 PengauditanNovidwi LestariAún no hay calificaciones

- Analisis Kasus Money LaundryDocumento6 páginasAnalisis Kasus Money LaundryAchmad Mulyawan RidlotullahAún no hay calificaciones

- Resume Bank IndonesiaDocumento4 páginasResume Bank IndonesiaIRDAAún no hay calificaciones

- Makalah BLK Bab 7Documento17 páginasMakalah BLK Bab 7rizki pangestutiAún no hay calificaciones

- Struktur ModalDocumento14 páginasStruktur ModalSegati AhdaAún no hay calificaciones

- CAMELS-Penilaian Kesehatan BankDocumento6 páginasCAMELS-Penilaian Kesehatan BankItaa ShidikAún no hay calificaciones

- Bank KesehatanDocumento15 páginasBank KesehatanHulu PerlinAún no hay calificaciones

- Rasio CAMELDocumento6 páginasRasio CAMELRaditya Aryanda NalapranaAún no hay calificaciones

- Bab X-Penilaian Tingkat Kesehatan Bank (Camels) PDFDocumento8 páginasBab X-Penilaian Tingkat Kesehatan Bank (Camels) PDFmulyaAún no hay calificaciones

- Tingkat Kesehatan BankDocumento9 páginasTingkat Kesehatan BankdavidsulistiantoAún no hay calificaciones

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDe EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaAún no hay calificaciones

- MODUL Bisnis Online Kelas XI BDPDocumento3 páginasMODUL Bisnis Online Kelas XI BDPMohamad EfendiAún no hay calificaciones

- IDE BISNIS KREATIFDocumento4 páginasIDE BISNIS KREATIFMohamad EfendiAún no hay calificaciones

- Tata Cara Penyembelihan HewanDocumento15 páginasTata Cara Penyembelihan HewanMohamad Efendi100% (3)

- Asmaul HusnaDocumento6 páginasAsmaul HusnaMohamad EfendiAún no hay calificaciones

- Ilmu KalamDocumento10 páginasIlmu KalamMohamad EfendiAún no hay calificaciones

- ASUHAN GRANDEMULTIPARADocumento11 páginasASUHAN GRANDEMULTIPARAMohamad EfendiAún no hay calificaciones

- Definisi HerniaDocumento16 páginasDefinisi HerniaichaAún no hay calificaciones

- RPP Penataan ProdukDocumento17 páginasRPP Penataan ProdukMohamad Efendi100% (1)

- Makalah Tentang Konsep GeopolitikDocumento1 páginaMakalah Tentang Konsep GeopolitikMohamad EfendiAún no hay calificaciones

- Jurnal Gambaran Infeksi Protozoa Intestinal RevDocumento5 páginasJurnal Gambaran Infeksi Protozoa Intestinal RevMohamad EfendiAún no hay calificaciones

- Kelas 3Documento168 páginasKelas 3Niela RifaiAún no hay calificaciones

- 10 Konsep Esensial GeografiDocumento3 páginas10 Konsep Esensial GeografiMohamad EfendiAún no hay calificaciones

- Faktor-Faktor Yang Mempengaruhi Prestasi Kerja Pegawai Negeri SipilDocumento6 páginasFaktor-Faktor Yang Mempengaruhi Prestasi Kerja Pegawai Negeri SipilMohamad EfendiAún no hay calificaciones

- Artikel Perbedaan Aplikasi Konvensional Dan SyariDocumento7 páginasArtikel Perbedaan Aplikasi Konvensional Dan SyariMohamad EfendiAún no hay calificaciones

- Penemuan Dan InovasiDocumento2 páginasPenemuan Dan InovasiMohamad EfendiAún no hay calificaciones

- SEJARAH MANUSIA PURBA DAN JENIS-JENISNYADocumento9 páginasSEJARAH MANUSIA PURBA DAN JENIS-JENISNYAMohamad EfendiAún no hay calificaciones

- MKLH Hubungan Pembukaan Dengan Batang Tubuh UUD 45Documento8 páginasMKLH Hubungan Pembukaan Dengan Batang Tubuh UUD 45Mohamad EfendiAún no hay calificaciones

- ASI EksklusifDocumento8 páginasASI EksklusifMohamad EfendiAún no hay calificaciones

- Membangun Komitmen Dalam WirausahaDocumento13 páginasMembangun Komitmen Dalam WirausahaMohamad Efendi100% (1)

- OsDocumento27 páginasOsYusuf SetiawanAún no hay calificaciones

- KBIH YRIDocumento20 páginasKBIH YRIMohamad Efendi100% (2)

- FUNGSI MENU TOOLBARDocumento5 páginasFUNGSI MENU TOOLBARMohamad EfendiAún no hay calificaciones

- Membangun Komitmen Dalam WirausahaDocumento13 páginasMembangun Komitmen Dalam WirausahaMohamad Efendi100% (1)

- Globalisasi Dalam Bidang EkonomiDocumento9 páginasGlobalisasi Dalam Bidang EkonomiMohamad EfendiAún no hay calificaciones

- Cover MKLH Kespro PD AnakDocumento1 páginaCover MKLH Kespro PD AnakMohamad EfendiAún no hay calificaciones

- Kesehatan BankDocumento3 páginasKesehatan BankDoni XaveriusAún no hay calificaciones

- Cara Membuat Bunga Dari SedotanDocumento15 páginasCara Membuat Bunga Dari SedotanMohamad EfendiAún no hay calificaciones

- Lembar Catatan FaktaDocumento5 páginasLembar Catatan FaktaSdndua Jagapura KidulAún no hay calificaciones

- Makalah Bahasa IndonesiaDocumento13 páginasMakalah Bahasa IndonesiaMohamad EfendiAún no hay calificaciones