Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Mod 5 PDF

Mod 5 PDF

Cargado por

synderenTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Mod 5 PDF

Mod 5 PDF

Cargado por

synderenCopyright:

Formatos disponibles

1

UNIVERSIDAD MAYOR DE SAN SIMN

FACULTAD DE CIENCIAS ECONMICAS

DEPARTAMENTO DE POSGRADO

DIPLOMADO EN ECONOMETRA APLICADA 2DA VERSIN

MODELOS DE SERIES DE TIEMPO Y COINTEGRACION

PIB DE MXICO Y PIB DE ARGENTINA

(1900 2008)

DOCENTE:

LIC. FERNANDO ESCOBAR

INTEGRANTES:

PAOLA LEDO ESPINOZA

VANIA GRISEL OTALORA HINOJOSA

ANDREA MARIANA ROJAS HOSSE

CARLA DIANA ZURITA SALAZAR

MDULO:

MODELOS DE SERIES DE TIEMPO Y COINTEGRACIN

16 DE DICIEMBRE DE 2012

2

TABLA DE CONTENIDO

Introduccin..4

1. Proceso estocstico estacionario.5

2. Algunas implicaciones de la no estacionariedad6

3. Regresin espuria..6

4. Pruebas de estacionariedad7

4.1 Prueba grfica..7

4.2. Prueba de raz unitaria sobre estacionariedad. Prueba de Dickey- Fuller aumentada (DFA)8

5. Transformacin de la serie de tiempo no estacionaria15

5.1. Diferencing Son estacionaria las series en primera diferencia de LOGPIBMEXICO y LOGPIB

ARGENTINA?. Prueba de raz unitaria sobre estacionariedad de Dickey- Fuller aumentada

(DFA)...15

5.2. Prueba grfica. Serie Producto Interno Bruto Mxico y Argentina en primeras diferencias..21

6. Cointegracin21

6.1. Prueba de Engle Granger o Prueba de Engle - Granger aumentada.22

6.2. Test de la traza de Johansen.23

7. Cointegracin y mecanismo de correccin de errores (VEC)..28

8. Modelo de vectores autoregresivos (VAR)..30

8.1. Estimacin del modelo VAR por mnimos cuadrados ordinarios (MCO).30

8.2. Pruebas para detectar posibles problemas de autocorrelacin.31

8.3. Pruebas para detectar posibles problemas de normalidad (Mtodo Lutkepohl)33

8.4. Pruebas para detectar posibles heteroscedasticidad (prueba general de heteroscedasticidad de

White).34

3

8.5. Pruebas para encontrar el nmero de rezagos ptimo..35

8.6. Prueba de exogeneidad...37

8.7. Descomposicin de la varianza38

8.8. Impulso respuesta simple y acumulado...39

9. CONSIDERACIONES FINALES.....40

BIBLIOGRAFA...43

ANEXOS..44

4

MODELOS DE SERIES DE TIEMPO Y COINTEGRACION

PIB DE MEXICO Y PIB DE ARGENTINA

(1900 2008)

Introduccin

En el presente trabajo, relacionamos el PIB de Mxico con el PIB de Argentina, principalmente debido a que

encontramos una relacin comercial directa entre ambos pases.

Segn el marco de la Aladi, la relacin comercial entre Mxico y Argentina est regida por los acuerdos de

complementacin econmica n6 y n55 y por la preferencia arancelaria regional (ar.par n4) estos

acuerdos permiten que los productos mexicanos puedan ingresar al mercado argentino en condiciones

preferenciales.

En 2010 las exportaciones mexicanas hacia Argentina alcanzaron a los $ 1.767 millones, mientras que las

importaciones mexicanas desde Argentina fueron de $ 1.085 millones, con lo cual el supervit ascendi a $

682 millones. Adems, en este mismo ao, dentro de los principales productos exportados por Mxico hacia

Argentina se encuentran los vehculos y algunas de sus partes, los telfonos celulares y las preparaciones

capilares. Mientras que, los vehculos, el propano, distintos productos para la industria siderrgica y los

desodorantes fueron algunos de los principales productos importados por Mxico desde Argentina.

Dentro de estudio se consideran datos de series de tiempo, una serie de tiempo o serie temporal es una

coleccin de observaciones tomadas a lo largo del tiempo, en otras palabras, las series de tiempo son un

registro metdico a intervalos de tiempo fijos de las caractersticas de una variable, o su observacin

numrica. Se usan para describir, analizar, explicar, y predecir algunos fenmenos a travs del tiempo.

Aunque la informacin de series de tiempo es utilizada en muchos estudios economtricos, stas presentan

algunos problemas especiales. Se tienen un supuesto implcito en el cual se basa el anlisis de regresin que

considera este tipo de datos, esto es, que dichas series son estacionarias.

En este trabajo se considera dos series de tiempo en particular, las referidas al PIB de Mxico y el PIB de

Argentina (en logaritmos) para periodos anuales entre 1900 y 2008. Primero, se revisa un concepto

importante como lo es el significado de proceso estocstico estacionario, despus se sealan algunas

implicaciones de la no estacionariedad, para continuar con el significado de regresin espuria al mismo

tiempo que se efectuar un anlisis de regresin del PIB mexicano sobre el PIB argentino (Modelo log-log)

5

para encontrar la relacin entre las dos variables , se sigue con la aplicacin de algunas pruebas de

estacionariedad, y a continuacin se efectan las transformaciones necesarias para convertir las series en

estacionarias, tambin se llevan a cabo pruebas de cointegracin, para terminar presentando un modelo

que considere el mecanismo de correccin de errores (VEC) y por otra parte un modelo de vectores

autoregresivos (VAR), cada uno de estos ltimos modelos tiene su respectiva razn de haber sido

aplicados.

1. Proceso estocstico estacionario

Cualquier serie de tiempo puede ser generada por un proceso estocstico o aleatorio; y un conjunto

concreto de informacin, como el que se tiene en el presente trabajo, puede ser considerado como una

realizacin (particular) (por ejemplo una muestra) del proceso estocstico subyacente. De la misma

manera como se utiliza informacin muestral para inferir sobre una poblacin, en las series de tiempo se

utiliza la realizacin para inferir sobre el proceso estocstico subyacente, por ejemplo el proceso estocstico

estacionario.

En trminos generales, se dice que un proceso estocstico es estacionario si su media y su varianza son

constantes en el tiempo y si el valor de la covarianza entre dos periodos depende solamente de la distancia

o rezago entre dos periodos de tiempo y no del tiempo en el cual se ha calculado la covarianza. En la

literatura de series de tiempo, un proceso estocstico como ste se conoce como un proceso estocstico

dbilmente estacionario, en la mayora de las situaciones prcticas, tal tipo de estacionariedad ser

suficiente. Sea Yt una serie de tiempo estocstica con estas propiedades:

Media: E(Yt) =

Varianza: var(Yt) = E(Yt - )

2

=

2

Covarianza: k = E[(Yt - ) (Yt+k - )]

Donde k, es la covarianza (o autocovarianza) al rezago k, es la covarianza entre los valores de Yt y Yt+k , es

decir, entre dos valores Y que estn separados k periodos. Si k=0, se obtiene 0, que es simplemente la

varianza de Y(

2

); si k=1 , 1 es la covarianza entre dos valores adyacentes de Y.

Suponiendo que el origen de Y se desplaza de Yt hasta Yt+m . Si se espera que Yt sea estacionaria, la media,

la varianza y la covarianza de Yt+m deben ser las mismas que las de Yt. Es decir, si una serie de tiempo es

estacionaria, su media, varianza y su covarianza (en los diferentes rezagos) permanecen iguales sin

importar el momento en el cual se midan.

6

Si una serie de tiempo no es estacionaria (como se la ha definido en los anteriores prrafos_

estacionariedad dbil), se denomina una serie de tiempo no estacionaria (Gujarati, 1997).

2. Algunas implicaciones de la no estacionariedad

Como ya se ha mencionado antes, se tienen un supuesto implcito en el cual se basa el anlisis de regresin

que considera este tipo de datos, esto es, que dichas series son estacionarias, de no ser este el caso el

procedimiento convencional de prueba de hiptesis, basados en las pruebas t, F, ji-cuadrado y otras

pruebas similares, ser de dudosa aceptacin.

Como los modelos de regresin que consideran datos de series de tiempo se utilizan frecuentemente para

prediccin, es importante saber si dicha prediccin es vlida cuando las series de tiempo sobre las cuales se

basa son no estacionarias (Gujarati, 1997).

3. Regresin espuria

Cuando se efecta regresiones con datos de series de tiempo, se da la posibilidad de que los resultados

obtenidos sean espurios o dudosos en el sentido de que superficialmente los resultados se ven bien pero al

ensayarlos repetidas veces, se vuelven sospechosos. Para ver si este problema est presente se considera

las variables que son parte de este estudio y se procede a efectuar un anlisis de regresin del PIB

mexicano sobre el PIB argentino (Modelo log-log) para encontrar la relacin entre las dos variables.

Dependent Variable: LOGPIBMEXICO

Method: Least Squares

Date: 12/17/12 Time: 08:19

Sample: 1900 2008

Included observations: 109

Variable Coefficient Std. Error t-Statistic Prob.

C -3.483705 0.387987 -8.978916 0.0000

LOGPIBARGENTINA 1.319035 0.033881 38.93113 0.0000

R-squared 0.934058 Mean dependent var 11.56884

Adjusted R-squared 0.933442 S.D. dependent var 1.304633

S.E. of regression 0.336581 Akaike info criterion 0.678225

Sum squared resid 12.12172 Schwarz criterion 0.727608

Log likelihood -34.96328 Hannan-Quinn criter. 0.698252

F-statistic 1515.633 Durbin-Watson stat 0.049077

Prob(F-statistic) 0.000000

Los resultados de regresin sugieren una situacin muy favorable ya que el R

2

es bastante alto, al igual que

el valor de la razn t del PIB argentino, adems de que el valor estimado de la pendiente es positivo y alto.

Sin embargo, se observa que el estadstico d de Durbin Watson es bajo. Autores como Granger y Newbold,

7

han sugerido que se puede sospechar que la regresin estimada sufre de regresin espuria si es que R

2

> d

1

.

Sin embargo, se debe analizar las dos series de tiempo tomadas en este anlisis de regresin (modelo-log

log) y ver si son o no estacionarias, si estas resultan ser no estacionarias pero si estn cointegradas,

entonces los resultados de la regresin (modelo log-log) pueden no ser espurios y las pruebas t y F usuales

son vlidas.

4. Pruebas de estacionariedad

4.1. Prueba grfica

Se cuenta con la informacin de series de tiempo correspondiente al Producto Interno Bruto de Mxico y

Argentina para periodos anuales entre 1900 y 2008, con un total de 109 observaciones.

Graficar la informacin es usualmente el primer paso en el anlisis de una serie de tiempo:

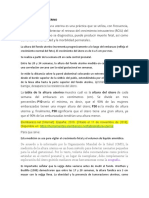

Grfica 1. MXICO Y ARGENTINA: Producto Interno Bruto en logaritmos (1900 2008)

En la grfica 1 se observa que las series de tiempo LOGPIBMEXICO y LOGPIBARGENTINA parecen tender

hacia arriba (aunque la tendencia no es suave), se podra decir que las series son no estacionarias porque, a

primera vista, por lo menos, la media, varianza y las autocovarianzas no parecen ser invariantes en el

tiempo.

1

En el anexo 2 se muestra el test de Breusch-Godfrey para detectar un esquema de autocorrelacin de orden 1 AR (1), el cual indica que

evidentemente el modelo presenta problemas de autocorrelacin.

9

10

11

12

13

14

00 10 20 30 40 50 60 70 80 90 00

LOGPIBMEXICO LOGPIBARGENTINA

8

4.2. Prueba de raz unitaria sobre estacionariedad. Prueba de Dickey- Fuller aumentada (DFA)

A continuacin se procede a efectuar las pruebas de estacionariedad correspondientes, para observar si en

el anlisis de regresin propuesto (modelo log log) se efectu una regresin de una serie de tiempo no

estacionaria sobre otra igualmente no estacionaria.

Con este propsito se lleva a cabo la prueba de Dickey- Fuller aumentada (DFA) haciendo uso directamente

de las opciones disponibles en Eviews. Si se optara por la prueba Dickey- Fuller simple esta supone que el

trmino de error t, no est correlacionado, razn por la cual Dickey y Fuller desarrollaron tambin una

prueba cuando dicho termino si esta correlacionado, la cual se conoce como la prueba Dickey-Fuller

aumentada (DFA), por lo que en este trabajo se opta directamente por esta ltima.

Las pruebas deben considerar un nmero suficiente de rezagos con base en algn criterio, en este caso se

consider el criterio de informacin de Schwarz, se empieza con 12 rezagos en cada caso y se quedan solo

aquellos que resultan estadsticamente significativos (igual nmero de rezagos para cada caso en cada serie

del pas en estudio, para que puedan ser comparables).

a. Paseo aleatorio puro

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Se efectu la prueba, los resultados se resumen a continuacin:

Mxico

Null Hypothesis: LOGPIBMEXICO has a unit root

Exogenous: None

Lag Length: 2 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 3.761587 0.9999

Test critical values: 1% level -2.586960

5% level -1.943882

10% level -1.614731

*MacKinnon (1996) one-sided p-values.

t

i t

t t

y

B

y y

p

i

i

+

=

+ =

1

1

9

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGMEXICO)

Method: Least Squares

Date: 12/17/12 Time: 09:12

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Coefficient Std. Error t-Statistic Prob.

LOGPIBMEXICO(-1) 0.001878 0.000499 3.761587 0.0003

D(LOGPIBMEXICO(-1)) 0.088440 0.090590 0.976259 0.3312

D(LOGPIBMEXICO(-2)) 0.313849 0.089999 3.487226 0.0007

R-squared 0.126008 Mean dependent var 0.036284

Adjusted R-squared 0.109037 S.D. dependent var 0.040973

S.E. of regression 0.038675 Akaike info criterion -3.639363

Sum squared resid 0.154061 Schwarz criterion -3.563983

Log likelihood 195.8862 Hannan-Quinn criter. -3.608811

Durbin-Watson stat 1.920609

Los valores crticos de al 1%, 5% y 10% son -2.59, -1.94 y -1.61, respectivamente. El valor calculado (=

t) de 3.76 para el LOGPIBMEXICO t-1 en trminos absolutos es mayor que cualquiera de los valores

crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO no presenta una raz unitaria (no

paseo aleatorio puro), que es otra forma de decir que la serie PIB en logaritmos de Mxico es estacionaria.

Argentina

Null Hypothesis: LOGPIBARGENTINA has a unit root

Exogenous: None

Lag Length: 0 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 6.097641 1.0000

Test critical values: 1% level -2.586550

5% level -1.943824

10% level -1.614767

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGARGENTINA)

Method: Least Squares

Date: 12/17/12 Time: 09:13

Sample (adjusted): 1901 2008

Included observations: 108 after adjustments

10

Coefficient Std. Error t-Statistic Prob.

LOGPIBARGENTINA(-1) 0.002800 0.000459 6.097641 0.0000

R-squared -0.016621 Mean dependent var 0.032765

Adjusted R-squared -0.016621 S.D. dependent var 0.054125

S.E. of regression 0.054573 Akaike info criterion -2.969339

Sum squared resid 0.318669 Schwarz criterion -2.944505

Log likelihood 161.3443 Hannan-Quinn criter. -2.959270

Durbin-Watson stat 1.703329

Los valores crticos de al 1%, 5% y 10% son -2.59, -1.94 y -1.61, respectivamente. El valor calculado (=

t) de 6.09 para el LOGPIBARGENTINA t-1 en trminos absolutos es mayor que cualquiera de los valores

crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA no presenta una raz unitaria

(no paseo aleatorio puro), que es otra forma de decir que la serie PIB en logaritmos de Argentina es

estacionaria.

b. Paseo aleatorio con drift

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Se efectu la prueba, los resultados se resumen a continuacin:

Mxico

Null Hypothesis: LOGPIBMEXICO has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 0.317152 0.9782

Test critical values: 1% level -3.493129

5% level -2.888932

10% level -2.581453

*MacKinnon (1996) one-sided p-values.

t

i t

t t

y

B

y

a

y

p

i

i

+

=

+ + =

1

1

0

11

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGMEXICO)

Method: Least Squares

Date: 12/17/12 Time: 09:12

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Coefficient Std. Error t-Statistic Prob.

LOGPIBMEXICO(-1) 0.000958 0.003022 0.317152 0.7518

D(LOGPIBMEXICO(-1)) 0.090404 0.091214 0.991126 0.3240

D(LOGPIBMEXICO(-2)) 0.315465 0.090549 3.483906 0.0007

C 0.010645 0.034509 0.308470 0.7584

R-squared 0.126822 Mean dependent var 0.036284

Adjusted R-squared 0.101140 S.D. dependent var 0.040973

S.E. of regression 0.038846 Akaike info criterion -3.621427

Sum squared resid 0.153918 Schwarz criterion -3.520920

Log likelihood 195.9357 Hannan-Quinn criter. -3.580691

F-statistic 4.938229 Durbin-Watson stat 1.924608

Prob(F-statistic) 0.003045

Los valores crticos de al 1%, 5% y 10% son -3.49, -2.89 y -2.58, respectivamente. El valor calculado

(= t) de 0.32 para el LOGPIBMEXICO t-1 en trminos absolutos es menor que cualquiera de los valores

crticos, no se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO presenta una raz unitaria

(paseo aleatorio con drift o intercepto), que es otra forma de decir que la serie PIB en logaritmos de Mxico

es no estacionaria.

Argentina

Null Hypothesis: LOGPIBARGENTINA has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.481416 0.5393

Test critical values: 1% level -3.491928

5% level -2.888411

10% level -2.581176

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGARGENTINA)

Method: Least Squares

Date: 12/17/12 Time: 09:13

12

Sample (adjusted): 1901 2008

Included observations: 108 after adjustments

Coefficient Std. Error t-Statistic Prob.

LOGPIBARGENTINA(-1) -0.008133 0.005490 -1.481416 0.1415

C 0.125458 0.062784 1.998235 0.0483

R-squared 0.020284 Mean dependent var 0.032765

Adjusted R-squared 0.011041 S.D. dependent var 0.054125

S.E. of regression 0.053825 Akaike info criterion -2.987798

Sum squared resid 0.307100 Schwarz criterion -2.938129

Log likelihood 163.3411 Hannan-Quinn criter. -2.967659

F-statistic 2.194592 Durbin-Watson stat 1.748219

Prob(F-statistic) 0.141462

Los valores crticos de al 1%, 5% y 10% son -3.49, -2.89 y -2.58, respectivamente. El valor calculado

(= t) de -1.48 para el LOGPIBARGENTINA t-1 en trminos absolutos es menor que cualquiera de los valores

crticos, no se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA presenta una raz

unitaria (paseo aleatorio con drift o intercepto), que es otra forma de decir que la serie PIB en logaritmos

de Argentina es no estacionaria.

c. Paseo aleatorio con drift y tendencia determinstica

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Se efectu la prueba, los resultados se resumen a continuacin:

Mxico

Null Hypothesis: LOGPIBMEXICO has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 2 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.591939 0.7899

t

i t

t t

y

B a

y

a

y

p

i

i

t +

=

+ + + =

1

2

1

0

13

Test critical values: 1% level -4.046925

5% level -3.452764

10% level -3.151911

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGMEXICO)

Method: Least Squares

Date: 12/17/12 Time: 09:13

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Coefficient Std. Error t-Statistic Prob.

LOGPIBMEXICO(-1) -0.022611 0.014204 -1.591939 0.1145

D(LOGPIBMEXICO(-1)) 0.080024 0.090590 0.883366 0.3791

D(LOGPIBMEXICO(-2)) 0.311691 0.089753 3.472773 0.0008

C 0.228025 0.132541 1.720409 0.0884

@TREND(1900) 0.001011 0.000595 1.697563 0.0927

R-squared 0.151044 Mean dependent var 0.036284

Adjusted R-squared 0.117422 S.D. dependent var 0.040973

S.E. of regression 0.038492 Akaike info criterion -3.630692

Sum squared resid 0.149648 Schwarz criterion -3.505058

Log likelihood 197.4267 Hannan-Quinn criter. -3.579772

F-statistic 4.492428 Durbin-Watson stat 1.914385

Prob(F-statistic) 0.002211

Los valores crticos de al 1%, 5% y 10% son -4.05, -3.45 y -3.15, respectivamente. El valor calculado (=

t) de -1.59 para el LOGPIBMEXICO t-1 en trminos absolutos es menor que cualquiera de los valores

crticos, no se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO presenta una raz unitaria

(paseo aleatorio con drift y tendencia determinstica), que es otra forma de decir que la serie PIB en

logaritmos de Mxico es no estacionaria.

Argentina

Null Hypothesis: LOGPIBARGENTINA has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.049951 0.1239

Test critical values: 1% level -4.045236

5% level -3.451959

10% level -3.151440

14

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGARGENTINA)

Method: Least Squares

Date: 12/17/12 Time: 09:14

Sample (adjusted): 1901 2008

Included observations: 108 after adjustments

Coefficient Std. Error t-Statistic Prob.

LOGPIBARGENTINA(-1) -0.120272 0.039434 -3.049951 0.0029

C 1.216866 0.385121 3.159699 0.0021

@TREND(1900) 0.003425 0.001193 2.869861 0.0050

R-squared 0.091542 Mean dependent var 0.032765

Adjusted R-squared 0.074238 S.D. dependent var 0.054125

S.E. of regression 0.052077 Akaike info criterion -3.044794

Sum squared resid 0.284764 Schwarz criterion -2.970290

Log likelihood 167.4189 Hannan-Quinn criter. -3.014585

F-statistic 5.290255 Durbin-Watson stat 1.687500

Prob(F-statistic) 0.006471

Los valores crticos de al 1%, 5% y 10% son -4.05, -3.45 y -3.15, respectivamente. El valor calculado (=

t) de -3.05 para el LOGPIBARGENTINA t-1 en trminos absolutos es menor que cualquiera de los valores

crticos, no se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA presenta una raz

unitaria (paseo aleatorio con drift y tendencia determinstica), que es otra forma de decir que la serie PIB

en logaritmos de Argentina es no estacionaria.

En resumen, se tiene evidencia estadstica de que el PIB (en logaritmos) de Mxico y tambin el de

Argentina (LOGPIBMEXICO y LOGPIBARGENTINA) aun considerando posibles problemas de

autocorrelacin poseen cada cual una raz unitaria, es decir, son no estacionarias.

Por consiguiente, cuando se efectu en un principio la regresin del LOGPIBMEXICO sobre el

LOGPIBARGENTINA (Modelo log-log), pudo haberse efectuado una regresin de una serie de tiempo no

estacionaria sobre otra igualmente no estacionaria. En ese caso, los procedimientos estndar de pruebas t y

F no son vlidos. En este sentido, la regresin planteada (Modelo log-log) es espuria.

15

5. Transformacin de la serie de tiempo no estacionaria

Si bien hasta este punto se tiene evidencia estadstica de que la serie de tiempo en estudio es no

estacionaria, ahora se plantea la transformacin de la serie no estacionaria para convertirla en estacionaria.

La transformacin depende de si la serie de tiempo es un proceso estacionario en diferencia o un proceso

estacionario con tendencia, aunque en este trabajo se opta por una transformacin en diferencias.

5.1. Diferencing Son estacionaria las series en primera diferencia de LOGPIBMEXICO y LOGPIB

ARGENTINA?. Prueba de raz unitaria sobre estacionariedad de Dickey- Fuller aumentada (DFA)

a. Paseo aleatorio puro

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Mxico

Null Hypothesis: D(LOGPIBMEXICO) has a unit root

Exogenous: None

Lag Length: 2 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.390992 0.0169

Test critical values: 1% level -2.587172

5% level -1.943912

10% level -1.614713

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBMEXICO,2)

Method: Least Squares

Date: 12/17/12 Time: 14:12

Sample (adjusted): 1904 2008

Included observations: 105 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBMEXICO(-1)) -0.203439 0.085086 -2.390992 0.0186

D(LOGPIBMEXICO(-

1),2) -0.578288 0.109215 -5.294940 0.0000

D(LOGPIBMEXICO(-

2),2) -0.166650 0.092295 -1.805623 0.0739

R-squared 0.429226 Mean dependent var -0.000894

Adjusted R-squared 0.418034 S.D. dependent var 0.052267

S.E. of regression 0.039873 Akaike info criterion -3.578077

16

Sum squared resid 0.162166 Schwarz criterion -3.502250

Log likelihood 190.8490 Hannan-Quinn criter. -3.547350

Durbin-Watson stat 2.030927

Los valores crticos de al 1%, 5% y 10% son -2.59, -1.94 y -1.61, respectivamente. El valor calculado (=

t) de -2.390992 para el D(LOGPIBMEXICO t-1) en trminos absolutos es mayor que los valores crticos sl

5 % y 10 %, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO en primera diferencia no

presenta una raz unitaria, que es otra forma de decir que es estacionaria.

Argentina

Null Hypothesis: D(LOGPIBARGENTINA) has a unit root

Exogenous: None

Lag Length: 0 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.081396 0.0000

Test critical values: 1% level -2.586753

5% level -1.943853

10% level -1.614749

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBARGENTINA,2)

Method: Least Squares

Date: 12/17/12 Time: 14:10

Sample (adjusted): 1902 2008

Included observations: 107 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBARGENTINA(-

1)) -0.639483 0.090305 -7.081396 0.0000

R-squared 0.321146 Mean dependent var -0.000151

Adjusted R-squared 0.321146 S.D. dependent var 0.071458

S.E. of regression 0.058877 Akaike info criterion -2.817447

Sum squared resid 0.367443 Schwarz criterion -2.792467

Log likelihood 151.7334 Hannan-Quinn criter. -2.807321

Durbin-Watson stat 2.078028

17

Los valores crticos de al 1%, 5% y 10% son -2.59, -1.94 y -1.61, respectivamente. El valor calculado (=

t) de -7.081396 para el D(LOGPIBARGENTINA t-1) en trminos absolutos es mayor que cualquiera de los

valores crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA en primera

diferencia no presenta una raz unitaria, que es otra forma de decir que es estacionaria.

b. Paseo aleatorio con drift

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Mxico

Null Hypothesis: D(LOGPIBMEXICO) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.875712 0.0001

Test critical values: 1% level -3.493129

5% level -2.888932

10% level -2.581453

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBMEXICO,2)

Method: Least Squares

Date: 12/17/12 Time: 14:13

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBMEXICO(-1)) -0.585557 0.120097 -4.875712 0.0000

D(LOGPIBMEXICO(-

1),2) -0.319573 0.089225 -3.581644 0.0005

C 0.021438 0.005700 3.760758 0.0003

S.E. of regression 0.038676 Akaike info criterion -3.639310

Sum squared resid 0.154070 Schwarz criterion -3.563929

Log likelihood 195.8834 Hannan-Quinn criter. -3.608758

Durbin-Watson stat 1.930043

18

Los valores crticos de al 1%, 5% y 10% son -3.49, -2.89 y -2.58, respectivamente. El valor calculado

(= t) de -4.875712 para el D(LOGPIBMEXICO t-1) en trminos absolutos es mayor que cualquiera de los

valores crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO en primera

diferencia no presenta una raz unitaria, que es otra forma de decir que es estacionaria.

Argentina

Null Hypothesis: D(LOGPIBARGENTINA) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.997687 0.0000

Test critical values: 1% level -3.492523

5% level -2.888669

10% level -2.581313

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBARGENTINA,2)

Method: Least Squares

Date: 12/17/12 Time: 14:11

Sample (adjusted): 1902 2008

Included observations: 107 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBARGENTINA(-

1)) -0.868568 0.096532 -8.997687 0.0000

C 0.028040 0.006084 4.608536 0.0000

R-squared 0.435357 Mean dependent var -0.000151

Adjusted R-squared 0.429980 S.D. dependent var 0.071458

S.E. of regression 0.053951 Akaike info criterion -2.982969

Sum squared resid 0.305624 Schwarz criterion -2.933009

Log likelihood 161.5888 Hannan-Quinn criter. -2.962716

F-statistic 80.95836 Durbin-Watson stat 1.960929

Prob(F-statistic) 0.000000

Los valores crticos de al 1%, 5% y 10% son -3.49, -2.89 y -2.58, respectivamente. El valor calculado

(= t) de -8.997687 para el D(LOGPIBARGENTINA t-1) en trminos absolutos es mayor que cualquiera de

los valores crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA en primeras

diferencias no presenta una raz unitaria, que es otra forma de decir que es estacionaria.

19

c. Paseo aleatorio con drift y tendencia determinstica

H0: = 0 Existe una raz unitaria.

H1: < 0 No existe una raz unitaria.

Mxico

Null Hypothesis: D(LOGPIBMEXICO) has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.886401 0.0006

Test critical values: 1% level -4.046925

5% level -3.452764

10% level -3.151911

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBMEXICO,2)

Method: Least Squares

Date: 12/17/12 Time: 14:14

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBMEXICO(-1)) -0.604300 0.123670 -4.886401 0.0000

D(LOGPIBMEXICO(-

1),2) -0.310842 0.090424 -3.437616 0.0009

C 0.017435 0.008296 2.101691 0.0380

@TREND(1900) 8.42E-05 0.000126 0.665751 0.5071

S.E. of regression 0.038781 Akaike info criterion -3.624778

Sum squared resid 0.153403 Schwarz criterion -3.524271

Log likelihood 196.1132 Hannan-Quinn criter. -3.584042

Durbin-Watson stat 1.918028

Los valores crticos de al 1%, 5% y 10% son -4.05, -3.45 y -3.15, respectivamente. El valor calculado (=

t) de -4.886401 para el D(LOGPIBMEXICO t-1) en trminos absolutos es mayor que cualquiera de los

valores crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBMEXICO en primera diferencia

no presenta una raz unitaria, que es otra forma de decir que es estacionaria.

20

Argentina

Null Hypothesis: D(LOGPIBARGENTINA) has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -9.013786 0.0000

Test critical values: 1% level -4.046072

5% level -3.452358

10% level -3.151673

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LOGPIBARGENTINA,2)

Method: Least Squares

Date: 12/17/12 Time: 14:11

Sample (adjusted): 1902 2008

Included observations: 107 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(LOGPIBARGENTINA(-

1)) -0.877641 0.097367 -9.013786 0.0000

C 0.035807 0.011487 3.117168 0.0024

@TREND(1900) -0.000136 0.000170 -0.797735 0.4268

R-squared 0.438792 Mean dependent var -0.000151

Adjusted R-squared 0.427999 S.D. dependent var 0.071458

S.E. of regression 0.054045 Akaike info criterion -2.970378

Sum squared resid 0.303765 Schwarz criterion -2.895439

Log likelihood 161.9152 Hannan-Quinn criter. -2.939998

F-statistic 40.65719 Durbin-Watson stat 1.955444

Los valores crticos de al 1%, 5% y 10% son -4.05, -3.45 y -3.15, respectivamente. El valor calculado (=

t) de -9.013786 para el D(LOGPIBARGENTINA t-1) en trminos absolutos es mayor que cualquiera de los

valores crticos, se rechaza la hiptesis nula. Por tanto, la serie LOGPIBARGENTINA en primeras

diferencias no presenta una raz unitaria, que es otra forma de decir que es estacionaria.

21

5.2. Prueba grfica. Serie Producto Interno Bruto Mxico y Argentina en primeras diferencias

Grfica 2. MXICO Y ARGENTINA: Producto Interno Bruto en primeras diferencias (1900 2008)

Las series en primera diferencia del producto Interno Bruto presentadas en la figura 2 no exhiben

tendencia alguna, por lo que se puede decir que la primera diferencia de estas series ya es estacionaria.

Las dos series de tiempo que forman parte de este estudio son procesos estocsticos no estacionarios o

caminatas aleatorias, adems se observa que cada una es I (1) o lo que es lo mismo integrada de orden uno.

6. Cointegracin

Revisando la prueba grfica sobre estacionariedad (grfica 1). Se puede observar que ambas series

presentan tendencias crecientes en una forma estocstica, y de cierta manera parecieran estar juntas en la

tendencia, quiz ambas series de tiempo podran estar sincronizadas, en otras palabras como ya se haba

mencionado antes, estas podran estar cointegradas, de ser este el caso, los resultados de regresin

(Modelo log-log) pueden no ser espurios y las pruebas t y F usuales son vlidas

2

.

2

Una prueba de cointegracin puede ser considerada como una prueba previa para evitar situaciones de regresin espuria (C.W.J. Granger,

Developments in the Study of Co-Integrated Economic Variables, Oxford Bulletin of Economics and Statistics, vol. 48, 1986, p.226)

-.20

-.15

-.10

-.05

.00

.05

.10

.15

.20

00 10 20 30 40 50 60 70 80 90 00

PRIMDIF_LOGPIBMEXICO

PRIMEDIF_LOGPIBARGENTINA

22

Las pruebas Dickey-Fuller aumentadas (DFA) muestran que las dos series de tiempo que forman parte de

este estudio son procesos estocsticos no estacionarios o caminatas aleatorias (adems se observa que

cada una es I (1) o lo que es lo mismo integrada de orden uno). A pesar de esto, la combinacin lineal de

estas dos variables podra ser estacionaria, si esta combinacin lineal es I (0) o estacionaria, entonces se

dice que las variables estn cointegradas.

Se han propuesto varios mtodos para probar cointegracin, a continuacin se aplican los siguientes:

6.1. Prueba de Engle Granger o Prueba de Engle - Granger aumentada

H0: a1= 0 Existe una raz unitaria (variables no cointegradas).

H1: a1 < 0 No existe una raz unitaria (variables cointegradas).

t

i t

n

i

i t

t

e

a e a

e

+

+ =

=

+

1

1 1 1

23

Date: 12/17/12 Time: 10:42

Series: LOGPIBMEXICO LOGPIBARGENTINA

Sample: 1900 2008

Included observations: 109

Null hypothesis: Series are not cointegrated

Cointegrating equation deterministics: C

Automatic lags specification based on Schwarz criterion (maxlag=12)

Dependent tau-statistic Prob.* z-statistic Prob.*

LOGPIBMEXICO -2.531832 0.2726 -5.688207 0.6698

LOGPIBARGENTINA -3.047632 0.1079 -6.941277 0.5659

*MacKinnon (1996) p-values.

Intermediate Results:

LOGMEXICO LOGARGENTINA

Rho - 1 -0.052669 -0.064271

Rho S.E. 0.020803 0.021089

Residual variance 0.005246 0.002890

Long-run residual variance 0.005246 0.002890

Number of lags 0 0

Number of observations 108 108

Number of stochastic trends** 2 2

**Number of stochastic trends in asymptotic distribution

Dado que los valores de probabilidad (p-value) son mayores a 0.01, 0.05 o incluso 0.10 (es decir, a

cualquier nivel de significancia estadstica que se trabaje ya sea al 1%, 5% o 10%), no se rechaza la

hiptesis nula. Por tanto, la serie ut estimada tiene una raz unitaria, en otras palabras ut estimada no es

estacionaria y, por consiguiente, las series de tiempo Producto Interno Bruto de Mxico y Producto Interno

Bruto de Argentina no estn cointegradas.

Para complementar la evidencia anterior, llevamos a cabo el test de la traza de Johansen:

6.2. Test de la traza de Johansen

Este test ofrece distintas combinaciones en cada ecuacin por lo que se decide analizar por lo menos dos de

ellas.

a) Intercept (no trend) in CE and test VAR

Para realizar la prueba de cuantas races caractersticas no significativamente distintas de uno existe se

calculan los siguientes estadsticos.

+ =

=

n

r i

i trace

T r

1

) 1 ln( ) (

H0: El nmero de vectores de cointegracin es menor

o igual a r.

H1: Hiptesis alternativa general.

24

Date: 12/17/12 Time: 13:37

Sample (adjusted): 1905 2008

Included observations: 104 after adjustments

Trend assumption: Linear deterministic trend

Series: LOGPIBMEXICO LOGPIBARGENTINA

Lags interval (in first differences): 1 to 4

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.097714 10.83292 15.49471 0.2220

At most 1 0.001338 0.139203 3.841466 0.7091

) 1 ln( ) 1 , (

1 max

+

= +

r

T r r

H0: El nmero de vectores de cointegracin es r.

H1: Existen r+1 vectores de cointegracin.

25

Trace test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.097714 10.69371 14.26460 0.1702

At most 1 0.001338 0.139203 3.841466 0.7091

Max-eigenvalue test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

LOGPIBMEXICO

LOGPIBARGENT

INA

-3.043223 4.869397

1.597104 -1.145561

Unrestricted Adjustment Coefficients (alpha):

D(LOGPIBMEXI

CO) 0.008068 -0.000986

D(LOGPIBARGE

NTINA) -0.009338 -0.001564

1 Cointegrating Equation(s): Log likelihood 361.3660

Normalized cointegrating coefficients (standard error in parentheses)

LOGPIBMEXICO

LOGPIBARGENT

INA

1.000000 -1.600079

(0.12858)

Adjustment coefficients (standard error in parentheses)

D(LOGPIBMEXI

CO) -0.024554

(0.01144)

D(LOGPIBARGE

NTINA) 0.028417

(0.01611)

El test indica que no se rechaza la Ho, las series de tiempo consideradas no estn cointegradas o lo que es lo

mismo no hay vectores de cointegracin (las series son no estacionarias). Se respalda el resultado obtenido

en la prueba de Engle Granger.

26

Con base en estos resultados en el apartado 8 se procede a utilizar un modelo de vectores autoregresivos

(VAR), cabe mencionar que un requisito de esta metodologa es que las variables sean estacionarias por lo

que se trabaja con las variables en primeras diferencias (los resultados de ADF en apartados anteriores

sugieren que las series en primeras diferencias son estacionarias).

b) Intercept (no trend) in CE no intercept VAR

Date: 12/17/12 Time: 13:57

Sample (adjusted): 1905 2008

Included observations: 104 after adjustments

Trend assumption: No deterministic trend (restricted constant)

Series: LOGPIBMEXICO LOGPIBARGENTINA

Lags interval (in first differences): 1 to 4

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.125852 23.82299 20.26184 0.0155

At most 1 * 0.090228 9.834378 9.164546 0.0373

27

Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.125852 13.98861 15.89210 0.0972

At most 1 * 0.090228 9.834378 9.164546 0.0373

Max-eigenvalue test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

LOGPIBMEXICO

LOGPIBARGENT

INA C

-1.506752 2.294851 -6.998815

-2.617548 4.273659 -19.07111

Unrestricted Adjustment Coefficients (alpha):

D(LOGPIBMEXI

CO) 0.013570 0.002170

D(LOGPIBARGE

NTINA) 0.008232 -0.014640

1 Cointegrating Equation(s): Log likelihood 356.5184

Normalized cointegrating coefficients (standard error in parentheses)

LOGPIBMEXICO LOGPIBARGENTINA C

1.000000 -1.523044 4.644967

(0.22404) (2.54777)

Adjustment coefficients (standard error in parentheses)

D(LOGPIBMEXICO) -0.020447

(0.00564)

D(LOGPIBARGENTI

NA) -0.012403

(0.00825)

Los resultados del test indican que existen relaciones de cointegracin.

Por lo tanto, el modelo de correccin de errores vendra dado por el mostrado a continuacin en el acpite

7.

28

7. Cointegracin y mecanismo de correccin de errores (VEC)

Se acaba de demostrar mediante la ltima prueba que las series de tiempo LOGPIBMEXICO Y

LOGPIBARGENTINA estn cointegradas

3

, es decir, hay una relacin de equilibrio de largo plazo entre las

dos, aunque en el corto plazo, puede haber desequilibrio. El mecanismo de correccin de errores utilizado

por primera vez por Sargan y popularizado ms tarde por Engle y Granger, corrige el desequilibrio.

En los modelos VAR, as como en la modelizacin univariante de series temporales, asumimos que las

series temporales utilizadas son estacionarias. Cuando efectuamos regresiones entre variables no

estacionarias podemos caer en el problema de las llamadas correlaciones espurias. Ahora bien, ciertas

modelizaciones entre variables no estacionarias, pero que cumplen ciertas condiciones denominadas

de cointegracin, no slo no son espurias, sino que aportan gran informacin sobre las relaciones de

equilibrio a largo plazo de las variables econmicas. Un modelo de vector de correccin del error (VEC) es

un modelo VAR restringido (habitualmente con slo dos variables) que tiene restricciones de cointegracin

incluidas en su especificacin, por lo que se disea para ser utilizado con series que no son estacionarias

pero de las que se sabe que son cointegradas. El principio detrs de estos modelos es que existe una

relacin de equilibrio a largo plazo entre variables econmicas y que, sin embargo, en el corto plazo puede

haber desequilibrios. Con los modelos de correccin del error, una proporcin del desequilibrio de un

perodo (el error, interpretado como un alejamiento de la senda de equilibrio a largo plazo) es corregido

gradualmente a travs de ajustes parciales en el corto plazo.

Vector Error Correction Estimates

Date: 12/17/12 Time: 14:51

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

LOGPIBMEXICO(-1) 1.000000

LOGPIBARGENTINA(-1) -1.635691

(0.12981)

[-12.6010]

C 7.119377

Error Correction:

D(LOGPIBMEX

ICO)

D(LOGPIBARG

ENTINA)

CointEq1 -0.014477 0.034924

ee (0.00977) (0.01338)

3

Una de las claves de los modelos VEC es determinar si las series que modelizamos son cointegradas y, si es as, determinar la ecuacin de

integracin.

29

t [-1.48131] [ 2.61081]

D(LOGPIBMEXICO(-1)) 0.058703 0.138416

(0.09522) (0.13033)

[ 0.61652] [ 1.06204]

D(LOGPIBMEXICO(-2)) 0.281500 0.050457

(0.09419) (0.12893)

[ 2.98857] [ 0.39136]

D(LOGPIBARGENTINA(-

1)) 0.011540 0.116922

(0.07225) (0.09890)

[ 0.15971] [ 1.18223]

D(LOGPIBARGENTINA(-

2)) 0.034966 -0.038209

(0.07239) (0.09909)

[ 0.48301] [-0.38561]

C 0.022601 0.023566

(0.00617) (0.00845)

[ 3.66297] [ 2.79028]

R-squared 0.145988 0.084784

Adj. R-squared 0.103287 0.039023

Sum sq. resids 0.150539 0.282037

S.E. equation 0.038799 0.053107

F-statistic 3.418869 1.852769

Log likelihood 197.1119 163.8378

Akaike AIC -3.605885 -2.978071

Schwarz SC -3.455125 -2.827311

Mean dependent 0.036284 0.032807

S.D. dependent 0.040973 0.054175

Determinant resid covariance (dof adj.) 3.95E-06

Determinant resid covariance 3.51E-06

Log likelihood 364.7919

Akaike information criterion -6.618716

Schwarz criterion -6.266941

El modelo de correccin de errores describe la dinmica de corto plazo de cada variable del sistema:

LOGPINMEXICO y LOGPIBARGENTINA. Los coeficientes de velocidad de ajuste, esto es, los del vector de

cointegracin, uno es negativo y el otro es positivo, adems de no es estadsticamente significativo pero el

otro si lo es (lo cual indicara que la significancia estadstica de este hallazgo no est clara, de ser todos

estadsticamente significativos significara que existe una relacin de largo plazo). En todos los casos, la

velocidad de ajuste no es muy alta (mientras ms grandes sean en valor absoluto, ms rpida ser la

velocidad del ajuste), indicando que se requiere mucho tiempo para regresar al equilibrio en caso de que

haya desajustes en la relacin de largo plazo. El coeficiente asociado al vector de cointegracin en la

30

ecuacin del LOGPIBMEXICO indica que alrededor de 0.014477de la discrepancia entre el LOGPIBMEXICO

presente y de largo plazo (equilibrio) se elimina o corrige cada ao. En el caso del LOGPIBARGENTINA, la

discrepancia entre el LOGPIBMEXICO presente y de largo plazo conducira a un aumento en el

LOGPIBARGENTINA presente. En tanto, incrementos en el LOGPIBARGENTINA tienen un impacto positivo

sobre el LOGPIBMEXICO y viceversa.

8. Modelo de vectores autoregresivos (VAR)

En los modelos VAR, as como en la modelizacin univariante de series temporales, asumimos que las

series temporales utilizadas son estacionarias, es decir, esta metodologa tiene como requisito que las

variables de series de tiempo sean estacionarias por lo que se trabajar ene s te caso en primeras

diferencias.

Se intenta modelar de tal manera que los residuos del modelo sean ruido blanco, es decir, estacionarios con

un:

es decir, con media cero, homoscedstico y sin autocorrelacin.

8.1. Estimacin del modelo VAR por mnimos cuadrados ordinarios (MCO)

( )

( )

( ) 0 , cov

var

0

2

=

=

=

j it it

it

it

E

31

Vector Autoregression Estimates

Date: 12/17/12 Time: 16:53

Sample (adjusted): 1903 2008

Included observations: 106 after adjustments

Standard errors in ( ) & t-statistics in [ ]

D(LOGPIBMEX

ICO)

D(LOGPIBARG

ENTINA)

D(LOGPIBMEXICO(-1)) 0.224994 0.231521

ee (0.08878) (0.12374)

t [ 2.53415] [ 1.87103]

D(LOGPIBMEXICO(-2)) 0.439945 0.151287

ee (0.08888) (0.12387)

t [ 4.95011] [ 1.22136]

D(LOGPIBARGENTINA(-

1)) 0.056354 0.205177

ee (0.07449) (0.10382)

t [ 0.75654] [ 1.97635]

D(LOGPIBARGENTINA(-

2)) 0.081999 0.054682

ee (0.07443) (0.10374)

t [ 1.10165] [ 0.52711]

R-squared 0.026330 -0.081827

Adj. R-squared -0.002307 -0.113646

Sum sq. resids 0.171632 0.333381

S.E. equation 0.041020 0.057170

F-statistic 0.919434 -2.571688

Log likelihood 190.1622 154.9737

Akaike AIC -3.512494 -2.848561

Schwarz SC -3.411987 -2.748053

Mean dependent 0.036284 0.032807

S.D. dependent 0.040973 0.054175

Determinant resid covariance (dof adj.) 5.02E-06

Determinant resid covariance 4.65E-06

Log likelihood 349.9411

Akaike information criterion -6.451719

Schwarz criterion -6.250704

8.2. Pruebas para detectar posibles problemas de autocorrelacin

a) Correlograma (tabulado por variable)

VAR Residual Cross-Correlations

Ordered by: variables

Date: 12/17/12 Time: 17:10

32

Sample: 1900 2008

Included observations: 106

D(LOGPIBMEXICO

)

D(LOGPIBARGENT

INA)

D(LOGPIBMEXICO) 1.000000 0.265932

D(LOGPIBMEXICO(-1)) -0.070303 -0.034169

D(LOGPIBMEXICO(-2)) -0.146605 -0.131622

D(LOGPIBMEXICO(-3)) 0.044814 0.015292

D(LOGPIBMEXICO(-4)) -0.199515 -0.049318

D(LOGPIBMEXICO(-5)) 0.015751 -0.081270

D(LOGPIBMEXICO(-6)) 0.007343 0.104885

D(LOGPIBMEXICO(-7)) -0.067718 0.133830

D(LOGPIBMEXICO(-8)) 0.179541 -0.053466

D(LOGPIBMEXICO(-9)) 0.020546 -0.111518

D(LOGPIBMEXICO(-10)) 0.024072 -0.041491

D(LOGPIBMEXICO(-11)) -0.038946 -0.074600

D(LOGPIBMEXICO(-12)) -0.036598 -0.216615

D(LOGPIBARGENTINA) 0.265932 1.000000

D(LOGPIBARGENTINA(-1)) -0.034182 -0.026023

D(LOGPIBARGENTINA(-2)) -0.092113 -0.107752

D(LOGPIBARGENTINA(-3)) -0.112362 0.065771

D(LOGPIBARGENTINA(-4)) -0.099093 -0.025415

D(LOGPIBARGENTINA(-5)) -0.056326 -0.051387

D(LOGPIBARGENTINA(-6)) -0.023400 -0.037578

D(LOGPIBARGENTINA(-7)) 0.114147 0.169543

D(LOGPIBARGENTINA(-8)) 0.013877 -0.135694

D(LOGPIBARGENTINA(-9)) -0.258094 -0.076870

D(LOGPIBARGENTINA(-10)) 0.098019 0.086686

D(LOGPIBARGENTINA(-11)) 0.027434 -0.036361

D(LOGPIBARGENTINA(-12)) -0.178629 -0.104641

Asymptotic standard error (lag>0): 0.097129

Se cumple con el supuesto de no autocorrelacin.

b) Test de autocorrelacin de Portmanteau (con 3 rezagos)

VAR Residual Portmanteau Tests for Autocorrelations

Null Hypothesis: no residual autocorrelations up to lag h

Date: 12/17/12 Time: 17:10

Sample: 1900 2008

Included observations: 106

Lags Q-Stat Prob. Adj Q-Stat Prob. df

1 0.598747 NA* 0.604449 NA* NA*

2 4.599597 NA* 4.682239 NA* NA*

3 7.677643 0.3619 7.849936 0.3460 7

*The test is valid only for lags larger than the VAR lag order.

df is degrees of freedom for (approximate) chi-square distribution

33

H0: No autocorrelacin.

H1: Autocorrelacin.

Dado que p-value es igual a 0.3460 (mayor a 0.05), no se rechaza la hiptesis nula. Por tanto, no existe

autocorrelacin de orden 3 AR (3) a un 5 % de significancia estadstica..

Se cumple con el supuesto de no autocorrelacin.

c) Prueba de Breush y Godfrey (LM test) para detectar autocorrelacin (con 3 rezago)

H0: No autocorrelacin.

H1: Autocorrelacin.

VAR Residual Serial Correlation LM

Tests

Null Hypothesis: no serial correlation at

lag order h

Date: 12/17/12 Time: 17:22

Sample: 1900 2008

Included observations: 106

Lags LM-Stat Prob

1 6.514659 0.1639

2 8.976869 0.0617

3 10.00430 0.0404

Probs from chi-square with 4 df.

Para un primer y segundo rezago los valores p_value son 0.1639 y 0.0617, respectivamente (mayores

a0.05), no se rechaza la hiptesis nula. Por tanto no existe autocorrelacin ni de orden 1 AR (1) ni de orden

2 AR (2) a un 5 % de significancia estadstica.

Considerando el tercer rezago, el p-value es igual a 0.0404 (menor a 0.05), se rechaza la hiptesis nula. Por

tanto, existe autocorrelacin de orden 3 AR (3) a un 5 % de significancia estadstica.

Parece ser que no se cumple con el supuesto de no autocorrelacin.

8.3. Pruebas para detectar posibles problemas de normalidad (Mtodo Lutkepohl)

VAR Residual Normality Tests

Orthogonalization: Cholesky (Lutkepohl)

Null Hypothesis: residuals are multivariate normal

Date: 12/17/12 Time: 17:15

34

Sample: 1900 2008

Included observations: 106

Component Skewness Chi-sq df Prob.

1 -0.194734 0.669942 1 0.4131

2 -0.113952 0.229402 1 0.6320

Joint 0.899344 2 0.6378

Component Kurtosis Chi-sq df Prob.

1 5.015510 17.94174 1 0.0000

2 3.199233 0.175314 1 0.6754

Joint 18.11705 2 0.0001

Component Jarque-Bera df Prob.

1 18.61168 2 0.0001

2 0.404716 2 0.8168

Joint (en

conjunto) 19.01640 4 0.0008

H0: Normalidad.

H1: No normalidad.

Dado que p-value es igual a 0.0008 (menor a 0.05), se rechaza la hiptesis nula. Por tanto, los residuos no

se aproximan a una distribucin normal a un 5 % de significancia estadstica.

No se cumple con el supuesto de normalidad.

8.4. Pruebas para detectar posibles heteroscedasticidad (prueba general de heteroscedasticidad de

White)

VAR Residual Heteroskedasticity Tests: No Cross Terms (only levels and squares)

Date: 12/17/12 Time: 17:16

Sample: 1900 2008

Included observations: 106

Joint test:

35

Chi-sq df Prob.

70.23599 24 0.0000

Individual components:

Dependent R-squared F(8,97) Prob. Chi-sq(8) Prob.

res1*res1 0.396521 7.966836 0.0000 42.03123 0.0000

res2*res2 0.127782 1.776337 0.0910 13.54486 0.0944

res2*res1 0.304122 5.299028 0.0000 32.23692 0.0001

H0: Homoscedasticidad.

H1: Heteroscedasticidad.

Dado que p-value es igual a 0.0000 (menor a 0.05), se rechaza la hiptesis nula. Por tanto, existe

heteroscedasticidad a un 5 % de significancia estadstica.

No se cumple con el supuesto de homoscedasticidad.

En general, podemos decir que el modelo cumple con el supuesto de no autocorrelacin (aunque una

prueba arroje un resultado favorable y al otra no), sin embargo el modelo presenta problemas de

heteroscedasticidad y normalidad.

Se podran tratar de corregir estos problemas aumentando el nmero de rezagos presentes en el modelo.

8.5. Pruebas para encontrar el nmero de rezagos ptimo

36

37

Los criteriso de seleccin del nmero de rezagos ptimo en general optan por el segundo rezago (el modelo

VAR estimado analizado tambin considera dos rezagos desde el principio), aunque uno de estos criteriso

especficamente el criterio de informacin de Schwarz indica que se debe llegar solo hasta el primer rezago.

8.6. Prueba de exogeneidad

VAR Granger Causality/Block Exogeneity Wald Tests

Date: 12/17/12 Time: 18:18

Sample: 1900 2008

Included observations: 96

Dependent variable: D(LOGPIBMEXICO)

Excluded Chi-sq df Prob.

D(LOGPIBAR

GENTINA) 10.59184 12 0.5642

All 10.59184 12 0.5642

Dependent variable: D(LOGPIBARGENTINA)

Excluded Chi-sq df Prob.

D(LOGPIBME

XICO) 10.91334 12 0.5364

All 10.91334 12 0.5364

Para la primera relacin:

Dado que p-value es igual a 0.5642 (mayor a 0.05), no se rechaza la hiptesis nula. Por tanto, Los rezagos

de LOGPIBARGENTINA no explican a LOGPIBMXICO a un 5 % de significancia estadstica.

Para la segunda relacin:

Dado que p-value es igual a 0.5364 (mayor a 0.05), no se rechaza la hiptesis nula. Por tanto, Los rezagos

de LOGPIBMXICO no explican a LOGPIBARGENTINA a un 5 % de significancia estadstica.

H0: Los rezagos de

LOGPIBARGENTINA no explican a

LOGPIBMXICO.

H1: Los rezagos de

LOGPIBARGENTINA explican a

LOGPIBMXICO.

H0: Los rezagos de LOGPIBMXICO no

explican a LOGPIBARGENTINA.

H1: Los rezagos de LOGPIBMXICO

explican a LOGPIBARGENTINA.

38

8.7. Descomposicin de la varianza

Grfica 3. VAR: Descomposicin de la varianza

0

20

40

60

80

100

2 4 6 8 10 12 14

Percent D(LOGPIBMEXICO) variance due to D(LOGPIBMEXICO)

0

20

40

60

80

100

2 4 6 8 10 12 14

Percent D(LOGPIBMEXICO) variance due to D(LOGPIBARGENTINA)

Variance Decomposition

39

8.8. Impulso respuesta simple y acumulado

Grfica 4. VAR: Impulso respuesta Grfica 5. VAR: Impulso respuesta acumulada

En este acpite se analiza la respuesta de LOGPIBMEXICO ante un shock de LOGPIBARGENTINA (de ahora),

para un perido de 15 aos. Observando el grfico 4, este empieza en cero, luego sube durante el segundo

ao hasta llegar al tercero, a partir del tercer ao desciende hasta llegar al cuarto, a partir del cuarto ao

-.008

-.004

.000

.004

.008

.012

.016

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Response of D(LOGPIBMEXICO) to Cholesky

One S.D. D(LOGPIBARGENTINA) Innovation

-.02

.00

.02

.04

.06

.08

.10

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Accumulated Response of D(LOGPIBMEXICO) to Cholesky

One S.D. D(LOGPIBARGENTINA) Innovation

40

ytiene una leve subida hasta el sexto, a partir sexto ao empieza a descender casi de manera constante

hasta llegar a los 15 aos. Adems, a medida que pasa el tiempo se converge a 0.

Observando el grfico 5 de impulso respuesta acumulado, se puede apreciar que se tiene un efectoe n el

tiempo de aproximadamente 0.2.

9. CONSIDERACIONES FINALES

Los resultados de regresin sugieren una situacin muy favorable ya que el R

2

es bastante alto, al igual que

el valor de la razn t del PIB argentino, adems de que el valor estimado de la pendiente es positivo y alto.

Sin embargo, se observa que el estadstico d de Durbin Watson es bajo. Autores como Granger y Newbold,

han sugerido que se puede sospechar que la regresin estimada sufre de regresin espuria si es que R

2

>

d. Sin embargo, se debe analizar las dos series de tiempo tomadas en este anlisis de regresin (modelo-log

log) y ver si son o no estacionarias, si estas resultan ser no estacionarias pero si estn cointegradas,

entonces los resultados de la regresin (modelo log-log) pueden no ser espurios y las pruebas t y F usuales

son vlidas.

Las pruebas sobre estacionariedad sealan que las series de tiempo Producto Interno Bruto de Mxico y

Producto Interno Bruto de Argentina (en logaritmos) son no estacionarias, se procedi a transformar estas

series en estacioanrias mediante la diferenciacin y se econtr que las primeras diferncias de ambas series

ya son estacionarias. En otras palabras, las dos series que forman parte de este estudio son procesos

estocsticos no estacionarios o caminatas aleatorias, adems se observa que cada una es I (1) o lo que es lo

mismo integrada de orden uno.

Revisando la prueba grfica sobre estacionariedad (grfica 1). Se puede observar que ambas series

presentan tendencias crecientes en una forma estocstica, y de cierta manera parecieran estar juntas en la

tendencia, quiz ambas series de tiempo podran estar sincronizadas, en otras palabras como ya se haba

mencionado antes, estas podran estar cointegradas, de ser este el caso, los resultados de regresin

(Modelo log-log) pueden no ser espurios y las pruebas t y F usuales son vlidas. Las pruebas Dickey-Fuller

aumentadas (DFA) muestran que las dos series de tiempo que forman parte de este estudio son procesos

estocsticos no estacionarios o caminatas aleatorias (adems se observa que cada una es I (1) o lo que es lo

mismo integrada de orden uno). A pesar de esto, la combinacin lineal de estas dos variables podra ser

estacionaria, si esta combinacin lineal es I (0) o estacionaria, entonces se dice que las variables estn

cointegradas. Se han propuesto varios mtodos para probar cointegracin, como la prueba de Engle

Granger o Prueba de Engle - Granger aumentada cuyos resultados sealan que las series de tiempo

Producto Interno Bruto de Mxico y Producto Interno Bruto de Argentina no estn cointegradas, tambin

41

se tiene el test de la traza de Johansen con dos de sus variaciones, los resultados de la primera variacin

sugieren las series de tiempo consideradas no estn cointegradas o lo que es lo mismo no hay vectores de

cointegracin, pero los resultados de la segunda variacin indican que si existen relaciones de

cointegracin.

Considerando los resultados de las pruebas de cointegracin se optan por dos opciones distintas (en el afn

de considerar cada una de las posibles situaciones). Primero, se consideran los resultados de la prueba de

Johansen (segunda variacin) que nos dicen que si se existen relaciones de cointegracin y se procede a

efectuar un modelo que considere el mecanismo de correccin de errores (VEC) .Segundo, se consideran los

resultados de la prueba de Johansen (primera variacin) que nos dicen que no hay vectores de

cointegracin por lo que se procede a utilizar un modelo de vectores autoregresivos (VAR), cabe mencionar

que un requisito de esta metodologa es que las variables sean estacionarias por lo que se trabaja con las

variables en primeras diferencias (los resultados de ADF en apartados anteriores sugieren que las series en

primeras diferencias son estacionarias).

Refiriendonos al modelo que considera el mecanismo de correccin de errores (VEC), este describe la

dinmica de corto plazo de cada variable del sistema: LOGPINMEXICO y LOGPIBARGENTINA. Los

coeficientes de velocidad de ajuste, esto es, los del vector de cointegracin, uno es negativo y el otro es

positivo, adems de no es estadsticamente significativo pero el otro si lo es (lo cual indicara que la

significancia estadstica de este hallazgo no est clara, de ser todos estadsticamente significativos

significara que existe una relacin de largo plazo). En todos los casos, la velocidad de ajuste no es muy alta

(mientras ms grandes sean en valor absoluto, ms rpida ser la velocidad del ajuste), indicando que se

requiere mucho tiempo para regresar al equilibrio en caso de que haya desajustes en la relacin de largo

plazo. El coeficiente asociado al vector de cointegracin en la ecuacin del LOGPIBMEXICO indica que

alrededor de 0.014477de la discrepancia entre el LOGPIBMEXICO presente y de largo plazo (equilibrio) se

elimina o corrige cada ao. En el caso del LOGPIBARGENTINA, la discrepancia entre el LOGPIBMEXICO

presente y de largo plazo conducira a un aumento en el LOGPIBARGENTINA presente. En tanto,

incrementos en el LOGPIBARGENTINA tienen un impacto positivo sobre el LOGPIBMEXICO y viceversa.

Par el modelo de vectores autoregresivos (VAR), se efectu la estimacin junto con pruebas de

autocorrelacin, normalidad, heteroscedasticidad, numero de rezagos ptimo, pruebas de exogeneidad,

descomposicin de la varianza e impulso respuesta. Los resultados ms sobresalientes de este sealan que

en general se cumple con el supuesto de no autocorrelacin, pero se tiene problemas de

heteroscedasticidad y normalidad, las pruebas correspondientes sealan que se debe de considerar entre 1

y 2 rezagos, y por ltimo se encontr que analizando el impulso respuesta, es decir, la respuesta del

42

Producto Interno Bruto mexicano ante un shock del Producto Interno Bruto argentino (de ahora), para un

perido de 15 aos, el grfico 4 muestra que este empieza en cero, luego sube durante el segundo ao hasta

llegar al tercero, a partir del tercer ao desciende hasta llegar al cuarto, a partir del cuarto ao ytiene una

leve subida hasta el sexto, a partir sexto ao empieza a descender casi de manera constante hasta llegar a

los 15 aos. Adems, a medida que pasa el tiempo se converge a 0 y observando el grfico 5 de impulso

respuesta acumulado, se puede apreciar que se tiene un efecto en el tiempo de aproximadamente 0.2.

43

BIBLIOGRAFA

GUJARATI D. (2004), ECONOMETRIA, MC GRAW HILL, MEXICO.

http://www.ub.edu/histecorecursos/category/tema/cuentas-nacionales-crecimiento/pib-pnb. Visitado

el 15/12/12.

ALADI.ORG Visitado el 15/12/2012

44

ANEXOS

Anexo 1. Informacin estadstica

PERIODO MEXICOPIB LOGPIBMEXICO ARGENTINAPIB LOGPIBARGENTINA

1900 18585 9.830110082731352 12932 9.467460138845324

1901 20167 9.911802884139842 14036 9.549380736703105

1902 18741 9.838468916161679 13746 9.52850315168155

1903 20840 9.944629495867304 15722 9.662816284353702

1904 21203 9.961897960082551 17407 9.764627703152709

1905 23407 10.0607904019099 19703 9.888526187395968

1906 23147 10.04962046148409 20691 9.937454102099401

1907 24495 10.10622429407268 21127 9.958307122300235

1908 24469 10.10516228923468 23190 10.05147643024958

1909 25195 10.1344008411147 24353 10.10041032420725

1910 25403 10.14262255626838 26125 10.17064798926711

1911 25584 10.14972243507374 26590 10.18829048423707

1912 25740 10.15580148115012 28770 10.26708845654559

1913 25921 10.16280872996893 29060 10.27711793712427

1914 26095 10.16949900407751 26038 10.16731228845734

1915 26270 10.17618288267958 26183 10.17286562418987

1916 26446 10.18286019711677 25428 10.1436062080563

1917 26624 10.18956834362094 23364 10.0589516551602

1918 26803 10.19626910053261 27665 10.22792335533221

1919 26983 10.20296231705686 28683 10.26405989175356

1920 27164 10.20964784623368 30775 10.33445795105265

1921 27346 10.21632554486903 31559 10.35961408877974

1922 27994 10.23974548048059 34059 10.43584959383264

1923 28953 10.27342910457525 37837 10.54104273883896

1924 28487 10.25720312184221 40772 10.6157508502883

1925 30250 10.31725146345899 40597 10.61144945123409

1926 32064 10.37548918444454 42544 10.6582941134828

1927 30664 10.33084460706039 45567 10.72693904930613

1928 30846 10.33676236128356 48414 10.78754430707656

1929 29653 10.29731857974593 50623 10.83216129745561

1930 27787 10.23232356440836 48531 10.7899580479978

1931 28720 10.26534902316216 45160 10.7179670182636

1932 24417 10.10303488999515 43678 10.68459982182472

1933 27191 10.2106413151775 45712 10.73011612447055

1934 29031 10.27611950354905 49344 10.806571456923

1935 31183 10.34762835350612 51524 10.84980299751598

1936 33671 10.42439221174378 51873 10.8565537025729

1937 34786 10.4569702859681 55650 10.92683735670369

1938 35356 10.47322338818084 55883 10.93101549840084

1939 37248 10.52535353109111 58004 10.96826725266779

1940 37767 10.53919098443437 58963 10.98466540752264

45

1941 40851 10.61768657979269 61986 11.0346638320775

1942 43754 10.68633831617785 62712 11.04630809586856

1943 45387 10.72298099941295 62218 11.03839962592985

1944 49094 10.80149210672297 69280 11.14591154323632

1945 50623 10.83216129745561 67042 11.11307456764653

1946 53967 10.8961280276308 73029 11.19861190151753

1947 55807 10.92965458853013 81136 11.3038820380348

1948 58114 10.9701618776683 85641 11.357919419422

1949 61303 11.02358406036791 84478 11.34424642441742

1950 67368 11.11792540670983 85524 11.35655231728987

1951 72578 11.1924171245869 88866 11.39488489615503

1952 75481 11.23163624793739 84333 11.34252852646457

1953 75688 11.23437490638428 88866 11.39488489615503

1954 83258 11.32969949932185 92528 11.435266580398

1955 90307 11.41097025578045 99125 11.50413695893715

1956 96502 11.47731901250091 101856 11.53131533008182

1957 103812 11.55033684996837 107087 11.58139686718238

1958 109333 11.60215354991303 113655 11.64092282303358

1959 112599 11.63158811365362 106303 11.57404878594498

1960 121723 11.70950325043738 114614 11.64932523985022

1961 126365 11.74692982361718 122809 11.71838558191188

1962 132039 11.79085261247586 120833 11.70216470598426

1963 141839 11.86244789052583 117927 11.6778210679408

1964 157312 11.96598637348565 130074 11.77585879825657

1965 167116 12.02644346104692 141960 11.86330060676043

1966 177427 12.08631453569826 142919 11.87003331519151

1967 188258 12.14556864143913 146755 11.89651980866018

1968 201669 12.21438301852587 153002 11.93820627218456

1969 213924 12.27337609073986 166080 12.02022487895966

1970 227970 12.33696932033194 174972 12.07238124010428

1971 237480 12.37783868838461 183458 12.1197410374453

1972 257636 12.45930301500079 189183 12.15047007955453

1973 279302 12.54004891266667 200720 12.2096661810403

1974 296370 12.59936395270663 213739 12.27251092348649

1975 312998 12.65395207972552 211850 12.2636337560547

1976 326267 12.6954713435412 211327 12.26116197584793

1977 337499 12.72931782632737 224084 12.31977626054225

1978 365340 12.80858370583068 214233 12.27481948675416

1979 398788 12.89618522634629 229547 12.34386308054383

1980 431983 12.97614151460009 232802 12.35794358586781

1981 469972 13.06042839744353 219434 12.29880678291175

1982 466649 13.05333264805792 212518 12.26678196964162

1983 446602 13.00942309665851 220016 12.30145554996273

1984 462678 13.044786626758 224491 12.321590896274

1985 475505 13.0721326761594 209641 12.25315182298677

1986 457655 13.0338709041329 224985 12.32378901229757

1987 466148 13.05225845925119 230797 12.3492938152647

1988 471953 13.06463468333846 226438 12.33022645574982

46

1989 491767 13.10576030606556 212373 12.26609944162559

1990 516692 13.15520223128334 212518 12.26678196964162

1991 538508 13.19655763154994 233770 12.36209300498808

1992 558049 13.23220205112813 254575 12.44735076703987

1993 568934 13.25151971341064 269341 12.50373351377653

1994 594054 13.29472550330371 291696 12.58346744304325

1995 557419 13.23107248028076 282653 12.55197527588047

1996 586144 13.28132077215995 295090 12.59503567353883

1997 625759 13.3467205919313 318698 12.67199922489154

1998 657263 13.39583952178031 334314 12.71983595008351

1999 681982 13.43275854351542 322947 12.6852435020538

2000 726934 13.49659096835052 320364 12.67721312831297

2001 726676 13.49623599005138 306237 12.6321145909605

2002 732256 13.50388545857925 272876 12.51677275852716

2003 742508 13.51778892401172 296889 12.60111361055388

2004 772208 13.55700922276897 323609 12.68729127589345

2005 797691 13.58947658339857 353381 12.77530207398157

2006 837576 13.63826728483282 383418 12.85688105684845

2007 866576 13.67230509346642 416776 12.94030418618952

2008 877312 13.68461796635417 445117 13.00609244793893

Fuente: ALADI.

Anexo 2. Modelo PIB mexicano = f (PIB argentino): Prueba de autocorrelacin

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 927.9134 Prob. F(1,106) 0.0000

Obs*R-squared 97.82498 Prob. Chi-Square(1) 0.0000

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 12/17/12 Time: 08:20

Sample: 1900 2008

Included observations: 109

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.029001 0.124819 0.232342 0.8167

LOGARGENTINA -0.002532 0.010900 -0.232251 0.8168

RESID(-1) 0.947387 0.031101 30.46167 0.0000

R-squared 0.897477 Mean dependent var 2.09E-15

Adjusted R-squared 0.895543 S.D. dependent var 0.335020

S.E. of regression 0.108278 Akaike info criterion -1.581093

Sum squared resid 1.242756 Schwarz criterion -1.507019

Log likelihood 89.16958 Hannan-Quinn criter. -1.551054

F-statistic 463.9567 Durbin-Watson stat 1.325204

Prob(F-statistic) 0.000000

También podría gustarte

- Lectura 2 Historia 2020-2 RESUMENDocumento7 páginasLectura 2 Historia 2020-2 RESUMENAlberto Javier Avilez Parra Del RiegoAún no hay calificaciones

- Consignas Excel Avanzado 2202 - QatarDocumento4 páginasConsignas Excel Avanzado 2202 - QatarJuan Ignacio FranciscoAún no hay calificaciones

- Monografia El CarbonoDocumento9 páginasMonografia El Carbonogladis pulgaresAún no hay calificaciones

- Celebrar La navidad-WNeeDocumento3 páginasCelebrar La navidad-WNeerodolfoAún no hay calificaciones

- 3 Diagrama BimanualDocumento12 páginas3 Diagrama BimanualSantiago YaxcalAún no hay calificaciones

- Respuesta A Caso Practico - Gestion de Calidad Unidad 3Documento7 páginasRespuesta A Caso Practico - Gestion de Calidad Unidad 3Lianyac G SAún no hay calificaciones

- Labo 2 Con BiblioDocumento18 páginasLabo 2 Con BiblioBryan Enrique Preciado MagallanesAún no hay calificaciones

- PREGUNTAS Comunicación SocialDocumento20 páginasPREGUNTAS Comunicación SocialFa GuzproAún no hay calificaciones

- Capacidad 1, ToraxDocumento31 páginasCapacidad 1, ToraxXiomara ChongAún no hay calificaciones

- Viento en La AntartidaDocumento118 páginasViento en La Antartida////Aún no hay calificaciones

- Ley de La Variedad RequeridaDocumento5 páginasLey de La Variedad RequeridaMarlon Falcón Tadeo100% (1)

- It-Ci-334-01-05 Demoliciones Rev. 1Documento6 páginasIt-Ci-334-01-05 Demoliciones Rev. 1Vladimir Rodriguez LeonAún no hay calificaciones

- Corrientes DiadinamicasDocumento14 páginasCorrientes DiadinamicasMaria Fernanda Morales GarciaAún no hay calificaciones

- Cartilla - Informativa - 2020-2021 Cartilla Informativa Pago de Calidad de La LecheDocumento2 páginasCartilla - Informativa - 2020-2021 Cartilla Informativa Pago de Calidad de La LecheLaura J Guerrero100% (1)

- Fotografia ForenseDocumento42 páginasFotografia ForenseMaria Cruz Fernandez67% (3)

- Matriz Epp - XLDocumento1 páginaMatriz Epp - XLalexa GonçalvesAún no hay calificaciones

- Fausto BurgosDocumento63 páginasFausto BurgosmonicaAún no hay calificaciones

- 6.0.1.2 Leaving On A Jet Plane Instructions IGDocumento4 páginas6.0.1.2 Leaving On A Jet Plane Instructions IGSergio TejedorAún no hay calificaciones

- Guía de Estudio EndocrinologíaDocumento29 páginasGuía de Estudio EndocrinologíaY JoycelinAún no hay calificaciones

- Recetas Faciles Con 5 IngredienteDocumento9 páginasRecetas Faciles Con 5 Ingredientescastanyer1993Aún no hay calificaciones

- 076Documento46 páginas076Luciano Sánchez AramburuAún no hay calificaciones

- MicologíaDocumento2 páginasMicologíaAlvaro Daniel Montepeque MonterrosoAún no hay calificaciones

- Carta Aceptación de Precios 2023 - MUEBLES ARQUIMADDocumento5 páginasCarta Aceptación de Precios 2023 - MUEBLES ARQUIMADDiego Esteban Ortiz MorenoAún no hay calificaciones

- Efecto de Dos Ambientes Lumínicos PDFDocumento6 páginasEfecto de Dos Ambientes Lumínicos PDFoscarAún no hay calificaciones

- Ejercios ApraxiaDocumento11 páginasEjercios Apraxiapatricia lariosAún no hay calificaciones

- Directorio Fuentes 2017 ALIDEDocumento158 páginasDirectorio Fuentes 2017 ALIDEAlejandro DiazAún no hay calificaciones

- Aprender A ConvivirDocumento74 páginasAprender A ConvivirMa. Eugenia Estrada SilvaAún no hay calificaciones

- Cancionero de La Lirica Popular Asturiana Martinez Torner PDFDocumento21 páginasCancionero de La Lirica Popular Asturiana Martinez Torner PDFCarolina O.Aún no hay calificaciones

- Altura Del Fondo UterinoDocumento3 páginasAltura Del Fondo UterinoDeysy Loayza CalleAún no hay calificaciones