También podría gustarte

- Expo Huesos Del CráneoDocumento1 páginaExpo Huesos Del CráneoYoni BarriosAún no hay calificaciones

- Bin - 1Documento1 páginaBin - 1LeynerAún no hay calificaciones

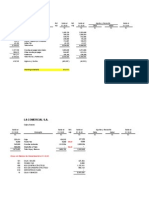

- Matrices ComercialS.ADocumento12 páginasMatrices ComercialS.AYoni BarriosAún no hay calificaciones

- Avance Trabjo AudiotiraDocumento1 páginaAvance Trabjo AudiotiraYoni BarriosAún no hay calificaciones

- Semana 14 Defensas de Seguridad InterwqwconectadasDocumento5 páginasSemana 14 Defensas de Seguridad InterwqwconectadasYoni BarriosAún no hay calificaciones

- Semana 14 Defensa de Seguridad InterconectadasDocumento5 páginasSemana 14 Defensa de Seguridad InterconectadasYoni BarriosAún no hay calificaciones

- Tema 8Documento55 páginasTema 8Yoni BarriosAún no hay calificaciones

- Ley #30114Documento19 páginasLey #30114Yoni BarriosAún no hay calificaciones

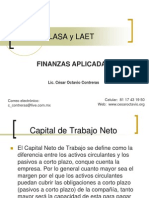

- CiclodeconverDocumento28 páginasCiclodeconverYoni BarriosAún no hay calificaciones

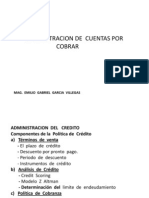

- Administracion de Cuentas Por CobrarDocumento16 páginasAdministracion de Cuentas Por CobrarYoni BarriosAún no hay calificaciones

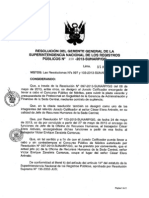

- Central Resolución 110-2013-GGDocumento2 páginasCentral Resolución 110-2013-GGYoni BarriosAún no hay calificaciones