También podría gustarte

- Calculo Financiero IDocumento126 páginasCalculo Financiero IKarla DelgadoAún no hay calificaciones

- Sensibilidad EsDocumento53 páginasSensibilidad EsJorge Luis Pomachagua100% (1)

- Unidades V - Evaluacion Del Presupuesto de Capital.Documento31 páginasUnidades V - Evaluacion Del Presupuesto de Capital.DAVID ANTONIO QUINTANILLA BLAS100% (1)

- Capítulo 10Documento32 páginasCapítulo 10Monzerratte Correa100% (1)

- AnualidadesDocumento121 páginasAnualidadesJames Vinicio Carrillo100% (1)

- ApalancamientoDocumento35 páginasApalancamientoPilar Chiquez Graus100% (1)

- Capitulo 3 Registro ContableDocumento37 páginasCapitulo 3 Registro ContableNataly Sán100% (1)

- 1.-Conceptos Basicos de MacroeconomiaDocumento46 páginas1.-Conceptos Basicos de MacroeconomiaNicole cuencaAún no hay calificaciones

- Análisis de Estados FinancierosDocumento65 páginasAnálisis de Estados FinancierosLUIS ANGEL ROJAS CONDORI100% (1)

- Impuestos y análisisDocumento29 páginasImpuestos y análisisFergye ValenciaAún no hay calificaciones

- Tema 9 Mercados Financieros y Tipo de CambioDocumento93 páginasTema 9 Mercados Financieros y Tipo de CambioJose Luis BareaAún no hay calificaciones

- Instrumento de Renta Fija y RiesgoDocumento62 páginasInstrumento de Renta Fija y RiesgoMargarita de Ramírez100% (1)

- Regresión múltiple café fumar mortalidadDocumento24 páginasRegresión múltiple café fumar mortalidadANGELA FERNANDA ROMAN VELIZ100% (1)

- Balanza de PagosDocumento35 páginasBalanza de PagosDiego Cuesta100% (2)

- Analisis de Estados F-Unidad III - Analisis H y VDocumento18 páginasAnalisis de Estados F-Unidad III - Analisis H y VNesbely Pietri100% (1)

- Importancia Del Trabajo Actuarial en La Seguridad SocialDocumento38 páginasImportancia Del Trabajo Actuarial en La Seguridad Socialgilma gissell santana guzman100% (1)

- Oferta de DineroDocumento18 páginasOferta de Dineropelom1Aún no hay calificaciones

- Análisis de caso NikeDocumento20 páginasAnálisis de caso NikeJACIEL R.A.100% (2)

- Procedimiento para Realizar La Valuación ActuarialDocumento7 páginasProcedimiento para Realizar La Valuación ActuarialKarla Galindo100% (1)

- La Inflación en Las Operaciones FinancierasDocumento4 páginasLa Inflación en Las Operaciones FinancierasRodrigo Vivar GomezAún no hay calificaciones

- Un Modelo de Predicción TCS.Documento35 páginasUn Modelo de Predicción TCS.Victor Meza100% (1)

- Demanda Agregada PDFDocumento93 páginasDemanda Agregada PDFMiquel Angel Calafell Alemany100% (1)

- ASFI Mercado de ValoresDocumento40 páginasASFI Mercado de ValoresEstebanRiojaAún no hay calificaciones

- Apuntes Seguridad SocialDocumento330 páginasApuntes Seguridad SocialNatalia Salazar Vesga100% (1)

- Plan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Documento6 páginasPlan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Aisaac Godoy100% (1)

- Políticas Comerciales de Los Países en Desarrollo - Economía Internacional - Semana 8Documento55 páginasPolíticas Comerciales de Los Países en Desarrollo - Economía Internacional - Semana 8Contabilidad y FinanzasAún no hay calificaciones

- Clase 5b FPPDocumento32 páginasClase 5b FPPIvan Alvites100% (1)

- S8-Tablas de Mortalidad1Documento29 páginasS8-Tablas de Mortalidad1Sebastian Cienfuegos100% (1)

- Contabilidad Financiera - Unidad 1Documento73 páginasContabilidad Financiera - Unidad 1Ricardo Valencia100% (1)

- Modelo de Pensiones de La OIT - Una Guía TécnicaDocumento153 páginasModelo de Pensiones de La OIT - Una Guía TécnicaDeyanira Chavez100% (1)

- Politica FiscalDocumento10 páginasPolitica FiscalRonald WhiteAún no hay calificaciones

- Economía OrtodoxaDocumento1145 páginasEconomía OrtodoxaAtaulfo Yupanqui100% (1)

- Industria de La Moda y La Contaminacion Que GeneraDocumento17 páginasIndustria de La Moda y La Contaminacion Que GeneraJennifer Preciado100% (1)

- Clase 2 - Pronósticos - Parte I PDFDocumento23 páginasClase 2 - Pronósticos - Parte I PDFConstanza CouseloAún no hay calificaciones

- El Banco Central EuropeoDocumento44 páginasEl Banco Central EuropeoGerardo Padilla100% (1)

- Dialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Documento14 páginasDialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Jose Manuel Cine Paez100% (1)

- Áreas Monetarias ÓptimasDocumento12 páginasÁreas Monetarias ÓptimasJaime Joel Bonilla Zambrano100% (1)

- Sesión 1Documento34 páginasSesión 1Miguel Angel100% (1)

- Historia Del Dinero Matemática Financiera (Alvaro Díaz)Documento130 páginasHistoria Del Dinero Matemática Financiera (Alvaro Díaz)davidserrAún no hay calificaciones

- Sesion 13Documento50 páginasSesion 13pedro33% (3)

- Introduccion Ala Macroeconomia Completo DiapositivasDocumento28 páginasIntroduccion Ala Macroeconomia Completo DiapositivasAlejandra GomezAún no hay calificaciones

- Valuación de BonosDocumento21 páginasValuación de BonosEMELY ANTONELLA GONZALES REYMUNDEZ100% (1)

- Aplicaciones de la segunda derivada para determinar máximos, mínimos, concavidad y puntos de inflexiónDocumento17 páginasAplicaciones de la segunda derivada para determinar máximos, mínimos, concavidad y puntos de inflexiónJHONAún no hay calificaciones

- La Politica Exterior de Mexico: Objetivos, Principios e InstrumentosDocumento5 páginasLa Politica Exterior de Mexico: Objetivos, Principios e InstrumentosElizen SiadoAún no hay calificaciones

- Trasbajo de Politica MonetariaDocumento92 páginasTrasbajo de Politica MonetariaAaron VargasAún no hay calificaciones

- El Modelo Mundell-Fleming y El Sistema de Tipos de CambioDocumento45 páginasEl Modelo Mundell-Fleming y El Sistema de Tipos de CambioAndres Oviedo Castro100% (1)

- Tema 1. Teoría Del Muestreo PDFDocumento43 páginasTema 1. Teoría Del Muestreo PDFGermanFernandezGarcia100% (1)

- Mercado de Divisas MejoradoDocumento35 páginasMercado de Divisas MejoradoLucero Maritza Torres Colque100% (1)

- Fuentes Endogenas CrecimientoDocumento26 páginasFuentes Endogenas CrecimientoSergio100% (1)

- Presentacion Distribucion en PlantaDocumento30 páginasPresentacion Distribucion en Plantadanielmarmolejop100% (1)

- Operaciones Financieras Internacionales CLASE 1Documento41 páginasOperaciones Financieras Internacionales CLASE 1Lorena Carrión100% (1)

- (Sofoles) y Uniones de CreditoDocumento14 páginas(Sofoles) y Uniones de CreditoOctavio Moreno100% (1)

- Clase MuestreoDocumento22 páginasClase MuestreoShannon ZentenoAún no hay calificaciones

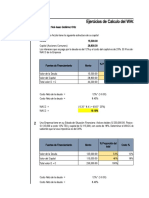

- Calculo del WACC de EmpresasDocumento16 páginasCalculo del WACC de EmpresasNoe GutierrezAún no hay calificaciones

- Valuacion de Activos FinancierosDocumento97 páginasValuacion de Activos FinancierosLucyPumataySanchez100% (1)

- Valuacion de Activos FinancierosDocumento97 páginasValuacion de Activos FinancierosSarah Clare Jackson HerondaleAún no hay calificaciones

- Riesgo y RendimientoDocumento96 páginasRiesgo y RendimientoRuben RamirezAún no hay calificaciones

- Activos Financieros Valuacion y RiesgoDocumento95 páginasActivos Financieros Valuacion y RiesgoMarle Candia100% (1)

- CLASE13ADocumento44 páginasCLASE13Aperu1283Aún no hay calificaciones

- Sesion 4 Valorizacion de Bonos y Acciones FBDocumento116 páginasSesion 4 Valorizacion de Bonos y Acciones FBCarlos Andréz Hernández Uriarte100% (2)

- Principios Basicos Del Derecho.Documento7 páginasPrincipios Basicos Del Derecho.CorinaangelAún no hay calificaciones

- Política tributaria y análisis de impuestosDocumento16 páginasPolítica tributaria y análisis de impuestosCorinaangelAún no hay calificaciones

- Contabilidad AmbientalDocumento37 páginasContabilidad AmbientalCorinaangel100% (5)

- Uso Conectivos Enlaces y Verbos Redacion TextosDocumento11 páginasUso Conectivos Enlaces y Verbos Redacion TextosCorinaangelAún no hay calificaciones

- EltributoDocumento6 páginasEltributoCorinaangelAún no hay calificaciones

- Politica TributariaDocumento14 páginasPolitica TributariaCorinaangelAún no hay calificaciones

- PrenatalDocumento4 páginasPrenatalCorinaangelAún no hay calificaciones

- EltributoDocumento6 páginasEltributoCorinaangelAún no hay calificaciones

- Ley Organica de Aduanas Articulos 23,29,30,35 y ConclusionDocumento3 páginasLey Organica de Aduanas Articulos 23,29,30,35 y ConclusionCorinaangelAún no hay calificaciones

- Tesisdefinitiva 2011Documento88 páginasTesisdefinitiva 2011CorinaangelAún no hay calificaciones

- Ejercicios Resueltos DinamicaDocumento30 páginasEjercicios Resueltos DinamicaCorinaangelAún no hay calificaciones

- Resumen Normas APADocumento11 páginasResumen Normas APAIng. José MarínAún no hay calificaciones

- Marco Legal de La ImportacionDocumento13 páginasMarco Legal de La ImportacionCorinaangelAún no hay calificaciones

- Norma AduaneraDocumento17 páginasNorma AduaneraCorinaangelAún no hay calificaciones

- EltributoDocumento5 páginasEltributoCorinaangelAún no hay calificaciones

- Análisis Y Diseño de Sistemas Y ProcedimientosDocumento12 páginasAnálisis Y Diseño de Sistemas Y ProcedimientosCorinaangel100% (1)

- Sistema de Recaudación Tributaria en Materia de Impuesto Sobre Las Actividades Económicas de Industria, Comercio, Servicio e Índole SimilarDocumento245 páginasSistema de Recaudación Tributaria en Materia de Impuesto Sobre Las Actividades Económicas de Industria, Comercio, Servicio e Índole Similarjrojas220167% (3)

- 4.6glosario AduanasDocumento16 páginas4.6glosario AduanasdieyinAún no hay calificaciones

- Contabilidad ComputarizadaDocumento4 páginasContabilidad ComputarizadaCorinaangel75% (4)

- Sandra Otarola Politica Tributaria VenezuelaDocumento35 páginasSandra Otarola Politica Tributaria VenezuelaCorinaangelAún no hay calificaciones

- Economía de OpciónDocumento2 páginasEconomía de OpciónCorinaangelAún no hay calificaciones

- TESISDocumento81 páginasTESISCorinaangelAún no hay calificaciones

- Reforma Parcial de La Ley General de Bancos y Otras Instituciones FinancierasDocumento181 páginasReforma Parcial de La Ley General de Bancos y Otras Instituciones Financierasvz.Das100% (7)

- Impuesto Sobre La RentaDocumento6 páginasImpuesto Sobre La RentaCorinaangelAún no hay calificaciones

- AseguradorasDocumento10 páginasAseguradorasCorinaangelAún no hay calificaciones

- SucursalesDocumento29 páginasSucursalesCorina Daniela Del Valle Alvarez VillarroelAún no hay calificaciones

- AseguradorasDocumento10 páginasAseguradorasCorinaangelAún no hay calificaciones

- Mis AnimesDocumento3 páginasMis AnimesCorinaangelAún no hay calificaciones

- Hugo ChávezDocumento17 páginasHugo ChávezCorinaangelAún no hay calificaciones

- Primera PrácticaDocumento3 páginasPrimera PrácticaLauraAún no hay calificaciones

- Actividad 9 Proyeccion FiancieraDocumento8 páginasActividad 9 Proyeccion FiancieraMaria FlorezAún no hay calificaciones

- CREDINKADocumento9 páginasCREDINKAZareth HuamanAún no hay calificaciones

- Política Exterior MexicanaDocumento5 páginasPolítica Exterior MexicanaNereyda Flores100% (2)

- La dolarización en Ecuador: Causas y consecuencias de la crisis económica de fines de los 90Documento5 páginasLa dolarización en Ecuador: Causas y consecuencias de la crisis económica de fines de los 90Erika RiveraAún no hay calificaciones

- Tipo CambioDocumento21 páginasTipo CambioAndrea FontalvoAún no hay calificaciones

- Guía NIC 16Documento6 páginasGuía NIC 16Andrea Uribe Ampuero0% (1)

- Economía FinancieraDocumento4 páginasEconomía FinancieraRicardoLozadaCarbonell100% (1)

- Acta de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioDocumento14 páginasActa de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioBibiana NeriAún no hay calificaciones

- ¿Cómo Funcionan Los Fondos Inmobiliarios?Documento4 páginas¿Cómo Funcionan Los Fondos Inmobiliarios?pemanezAún no hay calificaciones

- Ensayo Importancia en Las PYMES en ColombiaDocumento2 páginasEnsayo Importancia en Las PYMES en ColombiaNAREN GUILLERMO CARDENAS CARDENAS100% (2)

- Matriz BCGDocumento1 páginaMatriz BCGLes CgAún no hay calificaciones

- Ley Del Contrato de Seguros Ley29946Documento25 páginasLey Del Contrato de Seguros Ley29946Laleisska ChavezAún no hay calificaciones

- Caso Practico Van y Tir Semana 14 - DasarrollarDocumento2 páginasCaso Practico Van y Tir Semana 14 - DasarrollarCristian Castro GuzmanAún no hay calificaciones

- El CAPMDocumento16 páginasEl CAPMjrma003156Aún no hay calificaciones

- Análisis Crítico (Política Financiera, Fiscal y Monetaria) .Documento9 páginasAnálisis Crítico (Política Financiera, Fiscal y Monetaria) .Juan José Gutiérrez CaamalAún no hay calificaciones

- Análisis financiero PYMESDocumento12 páginasAnálisis financiero PYMESMyriam SoriaAún no hay calificaciones

- Estudio FinancieroDocumento2 páginasEstudio FinancieroANGIE BUENAVENTURAAún no hay calificaciones

- Nota Tecnica Apalancamiento GAO GAF Y GAT Mtro. ReyesDocumento11 páginasNota Tecnica Apalancamiento GAO GAF Y GAT Mtro. ReyesCarlos EstefanAún no hay calificaciones

- 1 Comercio Internacional-Unt OkDocumento19 páginas1 Comercio Internacional-Unt OkGuadalupe AlcaldeAún no hay calificaciones

- Derecho bancario: Instituciones y conceptos claveDocumento9 páginasDerecho bancario: Instituciones y conceptos claveMayo MurgaAún no hay calificaciones

- Taller #1 - Finanzas - Jimenez Pita MabelDocumento3 páginasTaller #1 - Finanzas - Jimenez Pita MabelMabel JiménezAún no hay calificaciones

- Actividad 2 Riesgos FinancierosDocumento9 páginasActividad 2 Riesgos FinancierosPaula Andrea HERNANDEZ PEREZAún no hay calificaciones

- Propiedad Planta y EquipoDocumento9 páginasPropiedad Planta y EquipoEnmanuell Samuel Ruiz RojasAún no hay calificaciones

- Barnaby CompanyDocumento22 páginasBarnaby CompanyKaren Chamorro100% (2)

- BalotarioDocumento23 páginasBalotarioHelena María CallisayaAún no hay calificaciones

- Ejerccios TirDocumento2 páginasEjerccios TirPablitoLenin33% (3)

- Caso Practico Unidad 3 Final,, PDFDocumento10 páginasCaso Practico Unidad 3 Final,, PDFjose barreiroAún no hay calificaciones

- Bolsa de Valores Video 1-1Documento5 páginasBolsa de Valores Video 1-1Gianmarco David Turpo MarónAún no hay calificaciones

- Anexo Técnico Resolución-Medios MagneticosDocumento18 páginasAnexo Técnico Resolución-Medios MagneticosLuz Aida vasquezAún no hay calificaciones