También podría gustarte

- Pet PlusDocumento13 páginasPet PlusShipo CoreAún no hay calificaciones

- Taller de Nikitin 1Documento8 páginasTaller de Nikitin 1Shipo CoreAún no hay calificaciones

- Taller Admon Publica TransantiagoDocumento3 páginasTaller Admon Publica TransantiagoShipo CoreAún no hay calificaciones

- Las Cinco Fuerzas Competitivas - Porter PDFDocumento18 páginasLas Cinco Fuerzas Competitivas - Porter PDFmariarrodriAún no hay calificaciones

- COLOMBINADocumento18 páginasCOLOMBINAPao VarónAún no hay calificaciones

- Segundo ParcialDocumento3 páginasSegundo ParcialShipo CoreAún no hay calificaciones

- Estrategia El Proceso de FormulaciónDocumento6 páginasEstrategia El Proceso de FormulaciónShipo CoreAún no hay calificaciones

- Las Cinco Fuerzas Competitivas - Porter PDFDocumento18 páginasLas Cinco Fuerzas Competitivas - Porter PDFmariarrodriAún no hay calificaciones

- Las Cinco Fuerzas Competitivas - Porter PDFDocumento18 páginasLas Cinco Fuerzas Competitivas - Porter PDFmariarrodriAún no hay calificaciones

- Plan Estratégico de Negocio para OfrecerDocumento98 páginasPlan Estratégico de Negocio para OfrecerNilton GomezAún no hay calificaciones

- La Decada Perdida de AmericalatinaDocumento45 páginasLa Decada Perdida de AmericalatinaShipo Core100% (1)

- Sena 5Documento4 páginasSena 5Shipo CoreAún no hay calificaciones

- MemeosemasaludDocumento2 páginasMemeosemasaludShipo CoreAún no hay calificaciones

- Capitulo 4Documento33 páginasCapitulo 4Israel CMAún no hay calificaciones

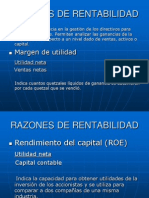

- Exposicion RentabiidadDocumento5 páginasExposicion RentabiidadShipo CoreAún no hay calificaciones

- Administr A TivoDocumento4 páginasAdministr A TivoShipo CoreAún no hay calificaciones

- Asesoria Comercial Guia 6Documento3 páginasAsesoria Comercial Guia 6Shipo CoreAún no hay calificaciones

- 7.1. Organizacion y Constitucion de Empresas Programa de CurricularDocumento4 páginas7.1. Organizacion y Constitucion de Empresas Programa de CurricularFélix Manco RamosAún no hay calificaciones

- Contribuciones y tipos de aportaciones al estadoDocumento5 páginasContribuciones y tipos de aportaciones al estadoEduardo De La CruzAún no hay calificaciones

- La responsabilidad solidaria de los socios de un consorcio ante la DIANDocumento11 páginasLa responsabilidad solidaria de los socios de un consorcio ante la DIANfrancia garciaAún no hay calificaciones

- Análisis estructura tributaria ingresos Municipio TovarDocumento107 páginasAnálisis estructura tributaria ingresos Municipio TovarjjohanvpAún no hay calificaciones

- Perù - MéxicoDocumento17 páginasPerù - MéxicoXiomy MarysabelAún no hay calificaciones

- Resumenes Ret - Per ConvenioDocumento7 páginasResumenes Ret - Per ConvenioGuido BayAún no hay calificaciones

- Tributario CompletoDocumento160 páginasTributario Completodamianbastos23Aún no hay calificaciones

- La Contribución Al Senati 2017777777777777Documento25 páginasLa Contribución Al Senati 2017777777777777Luis Fernando CH L Danty0% (1)

- 5 PPDocumento2 páginas5 PPTA AlejandroAún no hay calificaciones

- UNIDAD 1 DIAP 2. TributosDocumento71 páginasUNIDAD 1 DIAP 2. TributosPablo ReinoAún no hay calificaciones

- TriangulaciónDocumento13 páginasTriangulaciónJuan David Preciado DazaAún no hay calificaciones

- Hacienda Publica ApuntesDocumento61 páginasHacienda Publica ApuntesMaria Alejandra GuaoAún no hay calificaciones

- Dga DgiiDocumento2 páginasDga DgiiBritney MartínezAún no hay calificaciones

- Monografia Administracion Tributaria FinalDocumento50 páginasMonografia Administracion Tributaria Finaleljusa81Aún no hay calificaciones

- Sun atDocumento7 páginasSun atMarco Tulio Rivera CarranzaAún no hay calificaciones

- Libro Doble Imposición InternacionalDocumento22 páginasLibro Doble Imposición InternacionalaaronAún no hay calificaciones

- Constitucion Política Del Peru 1993 PDFDocumento72 páginasConstitucion Política Del Peru 1993 PDFGabriela Meza GómezAún no hay calificaciones

- Ley Organica Desar Ec y Sost FiscalDocumento64 páginasLey Organica Desar Ec y Sost FiscalUEFFAA COMIL3Aún no hay calificaciones

- Otra Demanda de Amparo IndirectoDocumento8 páginasOtra Demanda de Amparo IndirectoJonathan Marcial MendozaAún no hay calificaciones

- SENIATDocumento10 páginasSENIATVanessaEslavaAún no hay calificaciones

- Casos Prácticos de IgvDocumento20 páginasCasos Prácticos de IgvMelissa Pereyra Walter100% (1)

- ImpuestosPermitenMejoresServiciosDocumento5 páginasImpuestosPermitenMejoresServiciosGrandez Grandez LeinaAún no hay calificaciones

- CF1 - Práctica Caso Maquinarias Del Perú S8 - Unidad 4 (2) .XLSX GUIA PA4Documento208 páginasCF1 - Práctica Caso Maquinarias Del Perú S8 - Unidad 4 (2) .XLSX GUIA PA4JOSE FERNANDO HANDA BELLIDOAún no hay calificaciones

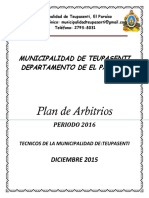

- Plan Arbitrios Teupasenti 2016Documento89 páginasPlan Arbitrios Teupasenti 2016JIMY RAMIREZAún no hay calificaciones

- Elementos Estructurales de Los TributosDocumento15 páginasElementos Estructurales de Los TributosDesterrados Mtb100% (1)

- Ley Hacienda Pública ValencianaDocumento160 páginasLey Hacienda Pública ValencianaReme GraneroAún no hay calificaciones

- Impuestos a las UtilidadesDocumento9 páginasImpuestos a las UtilidadesRuben MansillaAún no hay calificaciones

- Cuadro Sanciones Ley 11683 CompletoDocumento18 páginasCuadro Sanciones Ley 11683 Completodaniela abbaAún no hay calificaciones

- Sentencia C-1097 de 2001Documento34 páginasSentencia C-1097 de 2001Gustavo CanoAún no hay calificaciones

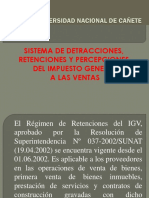

- Semana 7 Sistema de Retenciones Percepciones y Detracciones Del IgvDocumento83 páginasSemana 7 Sistema de Retenciones Percepciones y Detracciones Del Igvcharlie100% (1)