Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Ponencia BCV

Cargado por

Luis Salas RodríguezTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Ponencia BCV

Cargado por

Luis Salas RodríguezCopyright:

Formatos disponibles

La inflacin en Venezuela, un enfoque de economa poltica.

() las ideas de los economistas y los filsofos polticos, tanto como cuando son correctas como cuando

estn equivocadas, son ms poderosas de lo que comnmente se cree. En realidad el mundo est gobernado

por poco ms que eso. Los hombres prcticos, que se creen exentos por completo de cualquier influencia

intelectual, son generalmente esclavos de algn economista difunto. () Estoy seguro de que el poder de los

intereses creados se exagera mucho comparado con la intrusin gradual de las ideas. () tarde o temprano,

son las ideas y no los intereses creados los que representan peligro, tanto para mal como para bien.

J. M. Keynes.

Luis Salas Rodrguez.

Docente investigador PFG Economa Poltica UBV

salasrluis@gmail.com / surversion.wordpress.com

De la inflacin puede hablarse en dos sentido, en sentido amplio y en sentido estricto.

En sentido estricto, conforme a la definicin estndar, se suele llamar inflacin a una

subida general y continua de los precios en una economa determinada en un momento

determinado. Pero en sentido amplio lo que llamamos inflacin debe entenderse como

otra cosa: como una operacin de transferencia de los ingresos y de la riqueza social

desde un(os) sector(res) de la poblacin hacia otro(s) por la va del cambio en la relacin

entre la magnitud de los precios y las cantidades de mercancas. As las cosas, no debe

caerse sin embargo en el error de pensar que la diferencia entre ambas perspectiva es de

tamao. No se trata de una diferencia simplemente cuantitativa, de decir tan slo que la

explicacin en sentido amplio abarca ms que la primera. La diferencia es

fundamentalmente y sobre todo de tipo cualitativo, de enfoque, lo cual conforme a la

naturaleza del problema implicado no se reduce tampoco a un problema epistemolgico

si no que es tambin poltico. Por ello, al enfoque en sentido estricto lo llamaremos de

tipo econmico, mientras que el enfoque aqu llamado de sentido amplio es el de la

economa poltica.

La hiptesis inflacionista como explicacin imperante a nivel acadmico y tambin en el

sentido comn mediatizado sobre la dinmica de los precios, deriva, como es sabido de

la reunin de las diversas corrientes dominantes del pensamiento econmico, bien en su

versiones ms ortodoxas (la teora cuantitativa) o bien las ms heterodoxas, como el

keynesianismo y los diversos enfoques estructuralistas. Pero en mi criterio, en cuanto

tal, la hiptesis inflacionista independientemente desde la teora especfica desde la cual

se le postule es, parafraseando a Friedman, siempre y en todo lugar una variacin del

monetarismo, pues sus voceros siempre se las arreglan para establecer una correlacin

entre la cantidad de dinero circulante en una economa y los precios, es decir, para

postular que el nivel de estos ltimos guarda relacin directa con la cantidad de dinero

circulante en una economa dada.

Pero mucho ms en el fondo la hiptesis inflacionista es el resultado a largo plazo de

otras dos cosas. Por una parte, de lo que en trminos generales podemos llamar la teora

subjetiva del valor. Esto es, dicho rpido y superficialmente, de aquella que postula que

el valor de una mercanca es una magnitud subjetiva que se mide por la estima en que se

le tenga, de su escasez relativa o su demanda y no por la cantidad de trabajo acumulado

en su elaboracin. Pero por otra parte tambin deriva de la visin an ms clsica y sin

duda conocida segn la cual el libre juego de la oferta y la demanda regula los precios,

los cuales surgen como una expresin monetaria de los valores antes dichos, pero ms

importante an sirven para regular el conjunto de la economa, y en ltima instancia, a

la sociedad toda.

En virtud de todo lo anterior, es por ello que cuando se habla de inflacin para referirse

a un aumento de los precios en realidad lo que se est queriendo decir es que existe un

desequilibrio entre la oferta de bienes y servicios con respecto a la demanda de los

mismos. Ahora bien, este desequilibrio en lo concreto puede ocurrir por una cantidad

inimaginable de acontecimientos, pero todos pueden resumirse sin embargo en una sola

razn: porque la demanda -siempre ms flexible- se ubica a un nivel de exigencia mayor

al de la capacidad de la oferta -siempre ms rgida- de satisfacerla, lo cual pasa o bien

porque la emisin de moneda y la oferta monetaria es tal que aumenta el poder

adquisitivo de los consumidores a un ritmo mayor al de colocacin de los vendedores, o

bien porque es esto ltimo lo que no se coloca al ritmo expansivo de la demanda. Como

se ve, es ms o menos lo mismo pero visto desde ngulos distintos. En el primer caso el

problema es la demanda que crece por encima de la oferta y en el segundo es la oferta la

que no lo hace al ritmo de la demanda. De all en adelante los anlisis se decantan por

identificar los factores concretos que determinan tal o cual caso, siendo aqu donde los

tericos inflacionistas buscan aterrizar su teora al anlisis de la realidad.

Pero bien sabemos que antes de bajar a la realidad la hiptesis inflacionista ya tiene

identificados a los culpables del desbarajuste. Y es que conforme a las particularidades

de las economas capitalistas los culpables de la inflacin no pueden ser si no los estados

y los trabajadores. Los estados porque la emisin de moneda y su regulacin depende de

los ejecutivos y los bancos centrales. Estos pueden o bien aplicar polticas expansionistas

de gasto pblico o bien poner en circulacin dinero inorgnico, lo que suele suceder en

paralelo segn se nos dice. Pero tambin los estados pueden hacer otras cosas: pueden

intervenir en la economa regulando precios o aumentando los salarios con la intencin

de fortalecer el poder adquisitivo de los trabajadores. Si se da el caso como se dice que

pasa en Venezuela- que el gobierno de turno es populista, entonces esto ltimo se vuelve

crnico pues adems se crean para-salarios como las asignaciones dinerarias (la de las

misiones, por ejemplo) que no se corresponden en nada con la productividad de la

economa pero agregan demanda. En resumen: o bien pasa que el gobierno crea un

clima hostil contra la iniciativa privada que termina ahogndola y por tanto

deprimiendo la oferta, o bien se deja llevar por la presin de los sindicatos y por su

populismo innato y sobre estimula la demanda, o bien una mezcla de las dos cosas. Si

adicionalmente se da el caso como tambin se afirma para Venezuela- que el banco

central no es autnomo, entonces todo evoluciona para lo peor. Los precios se disparan,

los trabajadores vuelven a presionar, las empresas quiebran pues no pueden con los

costos, se ven forzadas a subir los precios o simplemente los suben anticipndose a los

nuevos incrementos salariales (o de los insumos que consumen) y as sucesivamente. El

fantasma hper-inflacionista entonces se manifiesta en toda su crudeza, lo que no tarda

en generar en lo que en los aos setenta un ministro de finanzas britnico llam el peor

de los mundos econmicos posibles: estanflacin, estancamiento con inflacin.

Sirva el siguiente ejemplo sacado de una nota de un conocido peridico venezolano en

el cual se nos explica tanto por qu existe inflacin en Venezuela como por qu el

principal responsable es el Estado y la demanda desbocada. El ttulo bastante elocuente

reza as: BCV emite toneladas de dinero inorgnico y presiona la inflacin

La poltica que mantiene el directorio del Banco Central en la que financia al Gobierno y favorece el

incremento de la cantidad de dinero en la economa es uno de los factores que impulsa el constante

aumento de los precios. Cuando la economa recibe una fuerte dosis de dinero la demanda crece y ms

bolvares detrs de una cantidad de productos que no se incrementa al mismo ritmo se traduce en

presiones inflacionarias porque las empresas pueden elevar los precios sin que las ventas desciendan y el

directorio del BCV, al contrario de la mayora de los bancos centrales que quieren frenar la inflacin,

ayuda a que aumenten los billetes en circulacin. Gracias a la estrategia de postergar el ajuste en el precio

de una larga lista de productos que solo pueden ser modificados con la autorizacin del Gobierno y a

importaciones masivas con dlares baratos la inflacin no despeg del todo durante los primeros once

meses de 2012 pero en diciembre registr un salto de 3,5%, el mayor avance en 33 meses

O esta otra, sacada de un artculo de Jos Guerra, conocido economista experto en

materia inflacionaria y asesor del ex candidato presidencial de la derecha:

La inflacin guarda una estrecha relacin con las disciplina fiscal y monetaria y ello es lo que explica en

buena medida las tasa de inflacin que actualmente sufre Venezuela, donde existe un ex banco central que

no cumple funciones de autoridad monetaria y un fisco con gastos fuera de control y sin la debida

responsabilidad en el manejo de las cuentas pblicas.

En 2008, este mismo economista, planteaba en el diario ltimas Noticias lo siguiente:

La inflacin es siempre una responsabilidad de las polticas monetaria y fiscal, as de simple.

Ahora, as dicho, el problema con estas explicaciones no es que sean exactamente falsas.

En efecto, allende las exageraciones y las distorsiones, cualquiera sabe que si en una

economa determinada un bien se hace escaso o suben muchos los salarios lo ms

seguro es que los precios suban. Incluso, no es siquiera necesario que tal aumento o

escasez ocurran, slo basta con que exista la amenaza para que los actores econmicos

va sus expectativas racionales hagan subir los precios. El problema es otro: que en

cuanto explicaciones son incompletas y redundante. Explican la inflacin a travs de la

descripcin del fenmeno sin dar cuenta de las causas reales y materiales involucradas

en ella. Pero la razn de que no lo hagan no debe buscarse en lo terico, no se debe a

una debilidad epistemolgica o analtica. La razn por la cual no lo hacen es poltica,

pues en la medida en se trata de la teora econmica burguesa, es decir, la dominante,

dar cuenta de las verdaderas causas de la inflacin es una imposibilidad constitutiva

pues pondra a dicha terica en conflicto con los intereses de clase que le dan su validez

y de hecho la erigieron como teora dominante.

As puestas las cosas, la hiptesis inflacionistas estndar como explicacin de la

dinmica de los precios no explica esta dinmica si no que la mistifica y oscurece. Y es

justo por este motivo que no es ocioso debatir el problema de los precios poniendo en

cuestin la manera en que nos referimos al mismo. Y es que si bien alguien podra decir

que poco importa cmo llamemos al problema si lo cierto es que la gente cuando va al

mercado la plata le alcanza cada vez menos, habra que responder sin ningn genero de

dudas que s es importante: en primer lugar, porque la solucin de todo problema

implica necesariamente un diagnstico, pero todo diagnstico a su vez implica unos

presupuestos a partir de los cuales se realiza y que de hecho definen el estatus del

problema mismo. Y en segundo lugar, porque el diagnstico trae consigo las medidas a

tomar para remediar lo diagnosticado, y si el diagnstico est mal puede esperarse lo

mismo de las medidas.

Pero y qu es entonces la inflacin? En principio, tal y como se afirm al comienzo, la

inflacin es una operacin de transferencia de los ingresos y de la riqueza social desde

un(os) sector(res) de la poblacin hacia otro(s) por la va del aumento de los precios. En

lo fundamental, esta transferencia se produce desde los asalariados hacia los

empresarios, pero tambin se produce desde un sector del empresariado hacia otro

sector. O dicho de manera ms clara: en la inflacin se expresa la lucha de sectores

empresariales (en especial, aunque no exclusivamente, los ms concentrados) por

incrementar sus ganancias a costa del salario de los trabajadores (es decir, de la mayora

de la poblacin), pero tambin con cargo a las ganancias de otros sectores empresariales

en especial (aunque no exclusivamente) los pequeos y medianos. Adicionalmente, y tal

y como se evidencia en el caso venezolano pero tambin en el argentino o como ocurri

durante el gobierno de Salvador Allende, la inflacin puede ser una herramienta de

lucha poltica. Se usa para presionar a gobiernos, imponer intereses o simple y

llanamente conspirar desesperando a la poblacin, desmoralizndola y atizando el odio

en la misma al confrontarla entre ella. Es por este motivo que en los casos en que se le

utiliza abiertamente como herramienta de lucha poltica su correlato es la escasez: pues

as se crean las condiciones necesarias para imponer la lgica de la sobrevivencia del

ms fuerte, que en este caso se expresa a travs del que tiene ms plata al momento para

comprar o el que llega ms rpido y se lleva toda la existencia en una especie de saqueo

organizado.

En consecuencia una de las primeras conclusiones que se pueden sacar de lo anterior es

que no tiene mucho sentido seguir hablando de inflacin y escasez cuando de lo que

estamos hablando es de especulacin, usura y el acaparamiento. Pero la diferencia entre

los trminos no es solo nominal, si no de sentido. En el primer caso pareciera como si

tales cosas ocurren de manera accidental y no deseada, en todo caso ms all de la

voluntad de los comerciantes quienes segn las teoras se reducen a ser tomadores de

precios o en ltima instancia reaccionan racionalmente ante las amenazas de la

irresponsable intervencin estatal. Pero en el segundo caso queda en evidencia el

conflicto poder involucrado en la dinmica de la formacin de precios. No se trata pues

de accidentes ni de desequilibrios, si no de prcticas deliberadas puestas en funcin de

propsitos deliberados.

Claro que cuando estas prcticas se producen tienden a reproducirse ms all de sus

protagonistas inmediatos y se generalizan. De tal suerte, el pequeo o mediano

comerciante afectado por los precios impuestos por el proveedor oligoplico,

necesariamente sube los suyos pues de los contrario correra el riesgo de sufrir prdidas.

Pero en direccin contraria tambin pasa lo que lamentablemente es bastante comn

en las zonas populares y rurales de nuestro pas- que pequeos comerciantes especulan

incluso muy por encima de las grandes empresas aprovechndose de sus vecinos y

conocidos. Esto ltimo es uno de los efectos ms perversos de las prcticas especulativas

y acaparadoras como estrategia de captacin de ganancias extraordinarias, y a su vez,

una de las razones por las cuales es tan difcil combatirlas. Su explicacin por lo dems

requiere profundizar en la microfsica de reproduccin del poder dentro de las

sociedades, as como tambin expresa hasta que punto llegan a naturalizarse y asumirse

como normales los peores valores basados en el egosmo y la explotacin de unos por

otros. Por razones de tiempo no me voy a referir a nada de esto pero es bueno tenerlo

presente a efecto de las cosas que nos faltan por decir.

Venezuela: especulacin, usura, acaparamiento y la acumulacin de capital dentro

del marco de la llamada guerra econmica

A propsito de los problemas que atraviesa actualmente el pas en materia de

especulacin de precios y acaparamiento, el gobierno nacional y los sectores que lo

apoyan han popularizado la expresin guerra econmica, con la cual se intenta dar

vuelta a la matriz impuesta por el oposicionismo sobre la culpabilidad de la poltica

econmica del chavismo procurando hacer ver que esa no es la razn si no que estamos

en presencia de un saboteo continuado cuyo nico propsito es dar al traste con al

proceso revolucionario iniciado en 1998.

En lneas generales, yo comparto este criterio. Sin embargo, como toda metfora sta de

la guerra econmica corre el riesgo de quedar con una figura retrica si no se le llena

con contenido y, sobre todo, si no se demuestra cmo opera, cul es su dinmica. En tal

virtud, con lo que me gustara contribuir al debate es con el planteamiento de algunas

ideas las cuales tienen como propsito darle contenido a la expresin guerra

econmica, o para decirlo mejor y ms claro, ayudar a demostrar que s recoge la

esencia de lo que est pasando actualmente en nuestro pas.

Lo primero que habra que decir sobre este particular es que nos encontramos al menos

ante dos guerras. Una primera y de tipo coyuntural contra el gobierno chavista tanto el

representado por el Presidente Hugo Chvez como ahora por Nicols Maduro- y una

estructural y mucho ms prolongada contra la poblacin trabajadora. En el primer caso,

la guerra de los factores de poder econmico (nacionales y transnacionales) contra el

Estado y el gobierno chavista tiene que ver con el hecho de que el mismo se ha

convertido en un obstculo en los planes de dichos poderes de apropiarse de la riqueza

social a expensa del despojo de las mayoras. Es decir, esta es una guerra derivada de la

guerra originaria, la que involucra a los capitalistas contra los asalariados, en la medida

en que la poltica econmica del chavismo se ha basado en una distribucin ms

equitativa del ingreso al tiempo que ha excluido a la burguesa del control del Estado,

aspecto este clave para su prctica de acumulacin de capitales en cuanto el capitalismo

en Venezuela se desarroll histricamente como un capitalismo de y desde el Estado

(exclusin que no implica, dicho sea y como resulta evidente, que no sigan

usufructuando al Estado).

En segundo trmino, la evolucin del conflicto poltico desde la enfermedad del

presidente Chvez y su posterior fallecimiento, hasta la toma por parte de los sectores

ms reaccionarios de la vocera oposicionista, ha supuesto que la especulacin y el

acaparamiento se conviertan en instrumento de imposicin de una agenda fascista,

entendiendo por tal no slo las acciones violentas como las sucedidas el 15 de abril

pasado si no una visin de sociedad donde priva la ley del ms fuerte. Lo que quiero

decir es que ambas prcticas se han convertido en herramientas ya no para conspirar

contra el gobierno o para precarizar a los trabajadores si no para imponer un tipo de

sociedad no democrtica basada en el egosmo, el arribismo, el consumo desenfrenado e

indolente, la explotacin de unos por otros y la competencia a ver quin aplasta o roba

ms al otro. O sea, no solo se trata de atizar el odio entre la poblacin y el desespero por

los bienes escaseados y la depresin salarial si no de racionalizar dicho odio, hacerlo un

modo de vida, de naturalizarlo y volverlo el estado normal de existencia de la gente, la

base misma de la sociabilidad. Se pueden citar al respecto no pocas declaraciones del ex

candidato Capriles y otros voceros derechistas, as como editoriales y reportajes de los

medios privados, donde sin disimulo eso es lo que se plantea.

Pero desde el punto de vista de la economa poltica y la sociologa histrica el conflicto

original, como deca, pasa entre capital y trabajo. Y es aqu donde me gustara

detenerme ya para ir cerrando con intencin de plantear en lneas generales sobre cul

marco en mi criterio debe releerse el problema de la especulacin y el acaparamiento en

Venezuela.

Segn otra matriz muy difundida por el oposicionismo, convertida en sentido comn

meditico e incluso repetida por algunos seguidores del chavismo (vase por ejemplo,

los artculos Desabastecimiento en Venezuela, de productos, ideas o decisiones? de Juan

Carlos Monedero o Qu hacer? atribuido al ex ministro de planificacin Felipe Prez),

el desabastecimiento y la inflacin, es decir, el acaparamiento y la especulacin, se

deben, adems de lo ya dicho, a la poltica econmica del chavismo, bien a la rigidez de

sus controles o bien a su acoso a la iniciativa privada. Sirva de ejemplo por lo expresiva

la siguiente afirmacin del vocero de la MUD y militante de Copey Guillermo Aveledo:

El ni co cul pabl e de l a escasez de al i mentos que hoy padecen l os venezol anos, tanto El ni co cul pabl e de l a escasez de al i mentos que hoy padecen l os venezol anos, tanto

por acci n di recta, como por omi si n, es el Gobi erno de Maduro, as l o expres el por acci n di recta, como por omi si n, es el Gobi erno de Maduro, as l o expres el

secretari o ej ecuti vo de l a Uni dad, Ramn Gui l l e secretari o ej ecuti vo de l a Uni dad, Ramn Gui l l e rmo Avel edo () rmo Avel edo () Consi der que el Consi der que el

gobi erno es cul pabl e por acci n di recta, ya que por ms de catorce (14) aos vi ene gobi erno es cul pabl e por acci n di recta, ya que por ms de catorce (14) aos vi ene

atacando di rectamente l a producci n naci onal con su pol ti ca de i nvasi ones de ti erras, atacando di rectamente l a producci n naci onal con su pol ti ca de i nvasi ones de ti erras,

conf i s conf i s caci n de uni dades producti vas y expropi aci ones tanto de f i ncas en producci n caci n de uni dades producti vas y expropi aci ones tanto de f i ncas en producci n

como centros f abri l es de transf ormaci n, propi ci ando i ncerti dumbre y l a f al ta de como centros f abri l es de transf ormaci n, propi ci ando i ncerti dumbre y l a f al ta de

seguri dad j ur di ca y personal de l os trabaj adores del campo y l a ci udad. seguri dad j ur di ca y personal de l os trabaj adores del campo y l a ci udad.

Segn esta lnea de razonamiento uno tendra que suponer que la inflacin y la escasez

comenzaron en este pas hace catorce aos, o en su defecto, desde que se aplicaron los

controles de precios y de cambio, es decir, luego de 2002 -2003. Y en el caso en que se

acepte que empezaron antes de la llegada del chavismo, habra que suponer entonces

que se agravaron a partir de dicha llegada. Como quiera, el tema es que cualquiera de las

dos afirmaciones son falsa, pues ni estos son problemas que empezaron con el chavismo

y tampoco puede decirse que se hayan agravado con ste. Como se pueden ver en los

siguientes grficos, la inflacin comenz (grfica 1) a manifestarse en el pas a mediados

de la dcada de los aos setenta, mantenindose y agravndose durante las ltimas dos

dcadas del siglo XX cuando todava no haban gobiernos chavistas. Pero adems la

inflacin acumulada (grfica 2) durante el perodo chavista es menor a la de la ltima

dcada del siglo XX (la ms nefasta), lo cual nos indica que en cuanto tendencia ha

disminuido. El grfico dos, por otra parte, nos describe tambin un hecho muy notorio

pero debidamente pasado por alto por los analistas oposicionista e indolentemente por

algunos filochavistas: el repunte inflacionario acaecido como consecuencia de largo

sabotaje econmico iniciado en diciembre de 2001 y derrotado en enero de 2003 el cual

incluy un golpe de estado y la paralizacin de la principal industria del pas PDVSA-

con todos los costos monetarios y sociales que tales actos causaron. Como se recordar

adems fueron tales actos los que llevaron al gobierno a imponer controles de precio y

cambiario, es decir, los mismos son resultado y no causa de la especulacin y la escasez.

Grfica 2. Inflacin acumulada 1989-2012

Nota: Desde 2008 se refiere al INPC Fuente: - Instituto Nacional de Estadstica, INE - Banco Central de Venezuela, BCV

Carlos A. Prez

1989-1993

Promedio: 42,7%

Rafael Caldera

1994-1998

Promedio: 55,0%

Hugo R. Chvez F.

1999-diciembre 2012

Promedio: 20,7%

Promedio

47,8%

Promedio

20,7%

De la misma manera, es falso como tambin se viene diciendo que los empresarios

dejaron de invertir como resultado del acoso del chavismo. Y este es un tema

importante, pues en mi criterio es aqu donde se haya el corazn del problema. Tal y

como se puede ver en los siguiente datos de la CEPAL (cuadro 1), la desinversin

privada comenz en paralelo con la inflacin- en la misma dcada de los setenta, se

recrudece durante los ochenta hasta llegar a mnimos histricos en los noventa y ms

bien comienza a repuntar a partir de 1999, es decir, con la llegada del chavismo aunque

todava por debajo del promedio latinoamericano. Sirva con el nico fin de comparar la

tendencia sufrida por la inversin pblica (cuadro 2), que durante los ochenta y los

noventa cae en paralelo a la privada pero repunta de manera muy clara luego de

derrotadas intentonas golpistas de 2001-2002. En el siguiente grfico (grfico 3),

extrado de un trabajo del profesor Asdrbal Baptista, se observa adems de manera

muy clara la correlacin histrica entre dicha desinversin privada y la inflacin,

correlacin que al menos desde la dcada de los setenta es bastante clara y grave siendo

que de una dcada a otra se redujo ms de la mitad llegando incluso a niveles inferiores

a los de dcadas anteriores.

Cuadro 1: evolucin de la inversin privada en Venezuela, 1980-2011

88 Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

Cuadro III.3

AMRICA LATINA: EVOLUCIN DEL GASTO EN ADQUISICIN DE ACTIVOS FIJOS DEL GOBIERNO CENTRAL,

PROMEDIO ANUAL REAL POR SUBPERODOS, 1991-2011

(En porcentajes)

1991-1994 1995-1998 1999-2002 2003-2008 2009 2010 2011

Argentina -24,1 -4,1 -14,1 38,2 2,6 -1,9 31,5

Bolivia (Estado Plurinacional de) 14,1 6,2 7,6 9,3 14,0 -12,9 27,5

Brasil 7,5 1,9 5,8 -4,2 41,9 -11,3

Chile 20,4 8,8 -4,2 5,5 19,4 -13,4 7,5

Colombia 8,8 0,8 -2,1 17,4 6,1 -12,2 63,2

Costa Rica 9,2 2,8 -4,8 10,2 22,8 -6,6 9,8

Cuba -2,7 1,0 2,7 15,9 2,6 -29,9

Ecuador 20,8 11,0 6,8 36,5 -14,9 6,9 39,6

El Salvador 31,7 3,6 23,0 -6,6 0,4 26,9 -11,6

Guatemala 21,8 26,4 -8,5 9,4 -5,2 4,3 4,4

Honduras 2,3 9,8 -14,0 7,3 45,1 -38,5 5,0

Mxico 4,4 -3,2 11,8 13,9 -29,4 3,0 12,4

Nicaragua 11,3 6,7 15,9 -0,4 1,4 -3,5 -3,7

Panam 30,4 30,2 -5,5 26,0 17,1 26,3 20,1

Paraguay 21,7 19,9 5,7 -7,7 63,4 -6,8 21,4

Per 33,4 -2,1 -10,2 10,4 58,8 25,9 4,1

Repblica Dominicana -7,2 21,0 10,3 -31,0 32,3 -6,5

Uruguay 16,6 1,9 -13,1 12,5 -8,6 14,6 -6,9

Venezuela (Repblica Bolivariana de) 6,9 -2,7 56,1 -20,7 -8,8 -8,8 12,2

Amrica Latina (promedio simple) 13,4 6,2 4,0 10,2 8,0 2,5 12,2

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Nota: La cifra inicial para la Argentina es de 1994, para el Brasil es de 1997, para Cuba es de 1999, para Panam es de 1992 y para la Repblica Dominicana es de 1996. El ltimo

dato disponible para Cuba es de 2010.

Cuadro III.4

AMRICA LATINA: INVERSIN PRIVADA, PROMEDIO ANUAL DEL PERODO, 1980-2011

(En porcentajes del PIB sobre la base de precios constantes en moneda nacional de cada pas)

1980-1981 1982-1990 1991-1998 1999-2002 2003-2008 2009 2010-2011

Argentina

a

22,9 15,8 17,5 14,8 17,6 18,0 20,0

Bolivia (Estado Plurinacional de) 7,1 3,5 9,1 11,4 7,4 7,6 8,7

Brasil

a

20,3 15,1 15,7 14,2 15,0 15,4 18,4

Chile

a

16,6 15,7 24,4 20,5 21,8 22,3 25,8

Colombia

a

10,0 9,0 15,8 10,5 17,0 19,8 20,8

Costa Rica

a

14,2 14,1 16,0 18,0 19,9 20,3 19,5

Cuba

a

... 4,7 5,0 2,4 1,3 3,6

Ecuador

a

13,5 13,1 21,0 17,6 20,4 16,6 18,5

El Salvador 10,6 10,5 14,8 16,3 16,6 13,5 14,4

Guatemala

a

6,8 6,0 7,6 12,2 15,6 11,9 11,9

Honduras 12,2 8,5 14,5 19,8 22,0 17,1 18,5

Mxico

a

14,3 11,4 14,3 16,7 16,5 15,8 15,9

Nicaragua 7,8 7,5 11,9 19,2 18,5 15,4 17,2

Panam

a

15,5 11,4 18,5 13,5 14,6 16,5 16,7

Paraguay

a

23,0 15,5 19,3 13,9 13,1

Per

a

19,2 14,1 16,5 15,3 17,7 19,5 23,1

Repblica Dominicana

a

16,8 14,3 15,6 20,7 18,0 16,1 17,5

Uruguay 12,2 7,1 11,2 9,8 12,1 14,0 15,3

Venezuela (Repblica Bolivariana de)

a

13,3 8,1 8,7 15,4 12,5 12,5 9,0

Amrica Latina

b

14,3 11,1 14,6 15,0 15,7 15,2 16,4

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras oficiales de Anuario estadstico de Amrica Latina y el Caribe, varios aos, y Cuadernos

estadsticos, N 37 (LC/G.2415-P), Santiago de Chile, CEPAL, 2009.

a

La ltima columna se refiere solamente a los datos de 2010.

b

Corresponde al promedio simple de los pases considerados.

Cuadro 2: evolucin de la inversin pblica en Venezuela, 1980-2011

87 Estudio econmico de Amrica Latina y el Caribe r 2012

generalizado (a un 4,8%), aunque con distintas intensidades

en los distintos pases. Este resultado fue el ms alto

registrado desde el perodo 1982-1990, cuando el promedio

regional de inversin pblica fue del 5,2%. No obstante,

en algunos pases (Costa Rica, El Salvador, Guatemala,

Honduras, Nicaragua y la Repblica Dominicana), el nivel

de inversin pblica como porcentaje del PIB se mantuvo

sostenidamente a la baja en el perodo 1980-2010.

La disminucin inicial de la inversin pblica como

porcentaje del PIB refleja, en buena medida, la menor

participacin del gobierno general en las economas de la

mayora de los pases de la regin, como resultado de los

procesos de privatizacin, verificados mayoritariamente

durante la dcada de 1990, y la mayor presencia de

actores privados en la provisin de bienes y servicios

que antes eran prestados por entes pblicos.

Grfico III.6

AMRICA LATINA: CONTRIBUCIN DE LA INVERSIN PBLICA Y

PRIVADA A LA FORMACIN BRUTA DE CAPITAL FIJO, 1991-2010

(En porcentajes sobre la base de dlares constantes de 2005)

-15

-10

-5

0

5

10

15

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

1

9

9

7

1

9

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

2

0

0

6

2

0

0

7

2

0

0

8

2

0

0

9

2

0

1

0

Inversin pblica Inversin privada Formacin bruta de capital fijo

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base

de cifras oficiales.

Cuadro III.2

AMRICA LATINA: INVERSIN PBLICA, PROMEDIO ANUAL DEL PERODO, 1980-2011

a

(En porcentajes del PIB, a precios constantes, en moneda nacional de cada pas)

1980-1981 1982-1990 1991-1998 1999-2002 2003-2008 2009 2010-2011

Argentina

b

2,2 1,5 1,6 1,2 2,3 2,5 2,8

Bolivia (Estado Plurinacional de) 6,9 8,2 7,4 5,3 6,8 9,0 9,9

Brasil

b

2,2 2,2 2,7 1,7 1,8 1,9 2,1

Chile

b

1,9 2,4 2,3 2,5 2,3 2,9 2,5

Colombia

b

7,1 7,5 4,6 3,2 3,5 4,3 4,3

Costa Rica

b

8,0 5,5 4,5 2,9 1,9 2,0 2,1

Cuba

b

7,1 6,8 9,2 9,9 7,7

Ecuador

b

8,9 5,0 4,1 5,1 6,3 10,6 10,5

El Salvador 2,0 2,1 3,5 3,0 2,3 2,1 2,1

Guatemala

b

5,6 3,0 3,0 3,4 2,6 3,0 2,7

Honduras 8,3 7,4 7,9 5,1 4,2 3,0 3,6

Mxico

b

11,3 5,8 3,6 3,3 4,4 5,9 6,0

Nicaragua 10,5 10,5 7,1 6,1 4,1 3,9 3,6

Panam

b

8,9 4,4 4,0 5,0 5,2 7,2 7,9

Paraguay

b

5,0 5,1 3,8 2,7 3,0

Per

b

6,3 5,0 4,4 3,7 3,2 5,9 6,3

Repblica Dominicana

b

4,4 4,2 3,1 2,3 1,4 1,6 1,9

Uruguay 5,3 4,3 3,7 3,3 3,3 5,2 4,4

Venezuela (Repblica Bolivariana de)

b

16,0 10,0 9,7 9,0 14,2 19,3 21,3

Amrica Latina

c

6,7 5,2 4,6 4,0 4,3 5,6 5,7

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras oficiales de Anuario estadstico de Amrica Latina y el Caribe, varios aos, y Cuadernos

estadsticos, N 37 (LC/G.2415-P), Santiago de Chile, CEPAL, 2009.

a

La inversin pblica corresponde a la composicin de la formacin bruta de capital fijo del gobierno general como porcentaje del PIB, a precios constantes en moneda nacional.

b

La ltima columna se refiere solamente a los datos de 2010.

c

Corresponde al promedio simple de los pases considerados.

Las consecuencias presupuestarias para la

inversin pblica derivadas de los ciclos econmicos

que ha enfrentado la regin tambin se pueden ilustrar

mediante un anlisis de la evolucin del gasto de

capital por parte de los gobiernos en los pases, tanto

en trminos globales como de la adquisicin de activos

fijos. En lo relacionado con este ltimo punto, como

se aprecia en el cuadro III.3, los episodios recesivos

de 1995, 1998 y el bienio 2001-2002 se expresaron

en reducciones en la adquisicin de activos fijos del

gobierno central, en tanto que los episodios expansivos

de la economa mundial y de aumentos en los precios

de las exportaciones redundaron en aumentos muy

significativos

4

. De esta forma, en el perodo 2003-2008

se observa un alza notoria en la adquisicin de activos

fijos con relacin al promedio del perodo 1999-2002

y esta tendencia se mantiene hasta 2011 inclusive.

4

La adquisicin de activos de capital fijo, como se define en el

Manual de estadsticas de finanzas pblicas del Fondo Monetario

Internacional (FMI), es una variable ms cercana a las definiciones

empleadas en los presupuestos fiscales para ilustrar los esfuerzos

de inversin pblica, en tanto que la definicin empleada en las

cuentas nacionales intenta captar los efectos del gasto pblico de

capital en trminos de la acumulacin de capital fsico del sector.

Dado que se pretende ilustrar la variabilidad del presupuesto fiscal

en funcin del ciclo econmico, se considera aqu la adquisicin

de activos de capital fijo registrada en las cuentas fiscales.

Grfico 3: cada en tasa de inversin privada y brote inflacionario.

Una de las consecuencias ms inmediatas de dicha desinversin fue la cada del empleo

y el aumento del desempleo y el trabajo informal, lo cual sumado al repunte

inflacionario conspir para la brutal cada del salario real en el perodo de tiempo

contemplado. Sirva como demostracin de ello el siguiente grfico sobre la evolucin y

posterior involucin del salario real en nuestro pas obtenido del mismo autor:

Grfico 4: evolucin y cada histrica del salario real en Venezuela.

1iov. icomic. uii c.vi1.iismo vi1s1ico :::

implica una mayor cobertura, y tiene que ver con sus condiciones b-

sicas de vida, las cuales pueden resumirse en el estado general de la vi-

vienda que habitan. Son, pues, dos los indicadores, a los cuales se dirige

ahora la atencin. En relacin con el primero de estos indicadores cabe

mostrar lo siguiente (grfco :,.i):

cvIiico :,.i

Salario real anual: Venezuela, -

(Millones de bolvares de )

Fuente: Baptista (:o:o).

Huelga decir que la informacin aqu brindada habla por s misma.

Y ms all de detalles especfcos que podran comentarse, resulta pa-

tente cmo desde fnales de los setenta, y por dcadas largas, el curso del

salario real, del cual depende en lo fundamental la subsistencia, fue de-

clinante. Las consecuencias de esta singular situacin para la acumula-

cin de capital en general se vern luego, pero por los momentos slo se

desea colocar el nfasis en los efectos devastadores de esta cada del ni-

vel de vida sobre los arreglos sociales ms primordiales.

Pero aqu no concluye lo que ha de decirse. Es de la naturaleza de los

salarios reales ser una corriente o fujo, que as como se desploman pue-

den, bajo unas condiciones de otro modo favorables, revertirse tal co-

mo se ve en los aos fnales de la curva en escrutinio. Otra cosa, empe-

ro, sucede con el indicador que a continuacin se muestra (grfco :,.ii).

Ahora bien, lo ms interesante de esta paralizacin de la inversin es que la misma no

quiere decir que, en paralelo, hayamos asistido a un colapso de la burguesa venezolana

en el sentido de haberse empobrecido. Por el contrario. Ms all de los casos puntuales

de quiebras de empresas o cambio de manos de algunas de ellas, como se puede ver en

las siguientes informacin obtenida del mismo Baptista (cuadro 3 y grfico 5) en

simetra perfecta con esa desinversin creci el consumo no salarial, es decir, la fraccin

del ingreso no salarial (ganancias capitalistas) destinada al consumo aument llegando a

niveles tan espectaculares como espectacular fue la cada del salario real de los

trabajadores.

Cuadro 3: las ganancias extraordinarias de la burguesa venezolana.

Grfico 5: el consumo capitalista, destino de lo que no se invierte productivamente.

A mi modo de ver, y con esto ya voy cerrando, lo anterior da cuenta de al menos tres

cosas, las cuales paso a enumerar dejando claro que son temas que merecen ser

abordados en mayor detalle y de hecho forman parte de las materias que venimos

investigando -dentro de nuestras limitaciones- en la Escuela de economa Poltica de la

UBV: la primera que desde hace ya unas tres dcadas la burguesa venezolana se

encuentra en una verdadera huelga de inversin productiva. La segunda, que en cuanto

tal, la misma es deliberada convirtindose ya por su magnitud en una condicin

determinante del funcionamiento econmico del pas. Pero adicionalmente habra que

dejar claro que esto no implica que su poder econmico haya disminuido. Por el

contrario, desde entonces dicha burguesa se encuentra en mejor posicin para acelerar

y perfeccionar sus proceso de acumulacin de capitales. En mi opinin, en este perodo

de tiempo eso es fundamentalmente lo que ha ocurrido. La burguesa venezolana -en

alianza con la internacional- refin su estrategia de acumulacin y deriv conforme a

una tendencia que es mundial- desde las actividades productivas hacia las especulativas.

Slo que en el caso venezolano tal deriva se vio alimentada por la capacidad de captar la

renta petrolera en cuento ingreso extraordinario, una ventaja comparativa bastante

importante con respecto a las burguesas de otros pases.

Qu papel juega la inflacin en todo esto? A mi modo de ver, adems de que en

trminos generales la acumulacin por la va de la manipulacin de los precios es

mucho ms inmediata y sencilla que la que se obtiene por la va tradicional de la

explotacin en la jornada de trabajo, en el caso venezolano dada la debilidad de los

controles, la condicin monoplica de casi todas las ramas comerciales y productivas,

pero tambin de las luchas polticas que hicieron virtualmente imposible la

profundizacin de las reformas neoliberales durante los ochenta y los noventa conforme

a lo ocurrido en otros pases, han hecho que sta fuera una de las vas predilectas de las

estrategias especulativas de la burguesa en conjuncin con la fuga de capitales y las

especulaciones cambiarias. Lo ms grave del caso es que por esto mismo rpidamente se

adapta a los controles y los usufructa, tal y como vino ocurriendo con la entrega de

dlares preferenciales a travs de CADIVI y el SITME que luego eran revendidos en el

mercado negro o pasados al precio final de los bienes importados a precio de dlar

ilegal.

La estrategia impulsada por el presidente Chvez en los ltimos aos de defensa del

salario de los trabajadores se ha tenido que enfrentar con esta poltica de acumulacin

por desposesin. Eso explica buen parte del conflicto poltico acaecido en los ltimos

tiempos. No en balde la especulacin y el acaparamiento recrudecen en plena discusin

y aprobacin de la ley del trabajo y de su reglamento, uno de los ltimos intentos del

Presidente Chvez de hacer ms igualitaria la distribucin del ingreso.

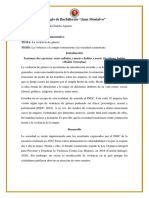

Con respecto a esto ltimo, quiero dejar para su consideracin otro par de lminas que

demuestran lo naturalizado que est este comportamiento en la dinmica econmica

venezolana. La misma resultan de uno de los informes mensuales que la firma

venezolana Economtrica elabora para sus clientes, informes en los que suelen hacer

anlisis de entorno y dar recomendaciones sobre estrategias a seguir y decisiones a

tomar. En la primera lo que se puede leer es la recomendacin dirigida a sus clientes con

respecto a posponer la inversin en capital fijo (mquinas, equipos, etc.,) e invertir en

dlares, pues ste resulta mejor negocio.

1

En la segunda parte de esa misma grfica lo

que se lee es parte de la justificacin, pero tambin una interesante explicacin sobre las

altas tasas de ganancia del capital en nuestro pas, (calculada por ello en torno al 30%),

lo que supone una tasa de dos a tres aos contra diez u once en otros pases. Su

argumento es el riesgo de invertir en el pas (la inseguridad jurdica, etc.,) lo que termina

compensando a los inversionistas pues ganan ms sin necesidad de reinvertir si no

elevando los precios maximizando la tasa de utilizacin del capital.

En nuestro criterio, es en este tipo de prcticas normalizadas donde hay que buscar las

verdaderas causas de la inflacin (lase, la especulacin y la usura) y el

desabastecimientos (es decir, el acaparamiento) en nuestro pas. Ms all de que siempre

estaremos de acuerdo con la revisin de la poltica econmica del chavismo y de hecho

pensamos que la misma debe evolucionar en una especie de salto adelante como

alguna vez dijo el presidente Chvez, mientras no se tomen en cuenta estas cosas y se

pase de la retrica al anlisis concreto de la dinmica de acumulacin capitalista en

nuestro pas lo que se haga desde el gobierno corre el riesgo de extraviarse y ser incluso

capitalizado por la burguesa. Por ltimo, pero no menos importante, valga decir que

esta no es ni debe seguir siendo una lucha del gobierno solamente. Y es que aunque las

instituciones del Estado sean las primeras llamadas a aplicar medidas que protejan de

los efectos nocivos de la especulacin y el acaparamiento a la ciudadana, sta ltima

debe asumir una actitud mucho ms activa en la defensa de sus intereses, pues tras el

discurso inflacionista lo que se haya es la validacin de una prctica de robo continuado

y premeditado que en buena medida se cometen por la debilidad del Estado pero

tambin por la propia pasividad de los consumidores y trabajadores que son en ltima

instancia los realmente perjudicados.

1

Recomendacin que, tal y como se puede ver dicho sea de paso, constituye un delito o al menos

incitacin a delinquir, porque es obvio que de lo que se est hablando es de especulacin con divisas

obtenidas a valor oficial para transformarlas a valor ilegal. La firma Economtrica es fuente de anlisis

permanente para medios oposicionistas como El Universal y El Mundo y a sus directores (en especial su

Presidente) ha sido parte del equipo econmico de Mara Corina Machado y luego de Capriles Radonsky.

Economtrica: la especulacin como estrategia de negocios.

!"#$%&'(&'")*+,(-./0-0

*"$)(/(+(1(+2$)3(4*+"5$('"($6%$)(7+8)')(5'(&'"$%(%9'):$(

6+,(%'4*7'%+49;"(%'<*9'%'('"(7%$&'59$(*"$)(-0=(,$)(

9">'%)$%')()*','"(5'&+"5+%(+,6$)(%'"59&9'"6$)(7+%+(

5'4959%)'(+(9">'%69%('"(?'"'@*',+3(5'(#$%&+(6+,(5'(

%'4*7'%+%(',(>+,$%(5'(,+(9">'%)9;"(,$(+"6')(7$)9A,'3(B(

&9"9&9@+%(+)8(',(69'&7$('#'469>$(5'('C7$)949;"(+(

7$6'"49+,')(7D%595+)(7$%('C7%$79+49$"')($(4$"#9)4+49$"')(

'"(',(4+)$(5'(,+(9">'%)9;"(%'+,3($(9&7+:$)(B(4+85+)(A%*)4+)(

5'(7%'49$)('"(',(4+)$(5'(,+(9">'%)9;"('"(A$"$)3(6+"6$(5'(

E5>)+(4$&$(5'(,+(F'7GA,94+H(I94J$(5'($6%$(&$5$3(,$(<*'(

9&7$%6+(6+"6$(7+%+(,+(9">'%)9;"(#9"+"49'%+(4$&$(,+(%'+,(

K'"(7+%694*,+%3(,+(9">'%)9;"(A%*6+(#9L+('"(7,+"6+3($#949"+3(

&+<*9"+%9+(B('<*97$)(7+%+('C7+"59%(,+(7%$5*449;"(

"+49$"+,M3("$(')(',(%'"59&9'"6$(+A)$,*6$3()9"$(',(

%'"59&9'"6$(%',+69>$3($(4$%%':95$(7$%(%9'):$(N(9H'H(4*O"6$(

&+B$%(+,(%9'):$(')(,+(6+)+(5'(%'"59&9'"6$(+(7'%49A9%P(5'(

J'4J$3(5+5$(',(%9'):$3(&9'"6%+)(&+B$%()'+(',(%'"59&9'"6$(

&+B$%()'%O(,+(9">'%)9;"P(B(5+5$(',(%'"59&9'"6$3(,+(

9">'%)9;"()'%O(&'"$%(&9'"6%+)(&+B$%()'+(',(%9'):$H(Q$(

+"6'%9$%(%')*,6+('>95'"6'(+,($A)'%>+%(',(R%O#94$(S%$(-3(',(

4*+,(&*')6%+(<*'('"(?'"'@*',+(5*%+"6'(',(7'%8$5$(

-TTT./0--(',(7')$(5'(,+(9">'%)9;"(A%*6+(#9L+('"(',(E!U(J+(

)95$(%',+69>+&'"6'(A+L$3(+,(&'"$)3(4*+"5$()'(,$(4$&7+%+(

4$"(,$)(%')6+"6')(7+8)')(5',(7,+"'6+=()9(#*')'(6+"(

#+>$%+A,'(,+(%',+49;"(%9'):$.%'"59&9'"6$('"(?'"'@*',+(,+)(

9">'%)9$"')(%'+,')(+A*"5+%8+"3(7'%$3("$(')(+)83(4$&$(,$(

&*')6%+"(,$)(R%O#94$)(S%$(-(B(/(K>D+)'(,+("$6+(5',((

R%O#94$(S%$(-MH(

V,(%9'):$(5'(9">'%69%('"(,+('4$"$&8+(>'"'@$,+"+(K9"4,*95$(

',(%9'):$(4+&A9+%9$3(<*'(9&7,94+(7'%5'%(7+%6'(5',(4+796+,(

9">'%695$(5'A95$(+(#,*46*+49$"')(+5>'%)+)(5',(697$(5'(

4+&A9$M(5'A'()'%(4$")95'%+5$(,$()*#949'"6'&'"6'(+,6$(7$%(

,$)(9">'%)$%')(4$&$(7+%+(<*'(',(%+69$(5'(9">'%)9;"(A%*6+(

#9L+()$A%'(E!U()'+(6+"(A+L$(4$&7+%+5$(+($6%$)(7+8)')(5'(

&'"$%(%'"59&9'"6$(KR%O#94$(S%$(-M3(+)8(4$&$3(6+&A9D"3(

7+%+(<*'()*(>+,$%(J+B+(4+85$(5'(/TW('"(-TTX(+(-XW('"(

/0--(KR%O#94$(S%$(/(.(%'4*'%5+(,+("$6+(5',((R%O#94$(S%$(-MH(

!"#$%%&#'#('#)"*+',#-./#+'#'0-"12'34#"(##############

56"/74#80"#"(#5"136-6"1249#3"#'((:,#('#*':3'#3"#('#

61;"5/6<1#=502'#)6>'#?56;'3'

I*%+"6'(',(7'%8$5$(5'(-TTX(+(,+(#'4J+3(+,(&'"$)(5')5'(,+(

7'%)7'469>+(6';%94+3(5'A'()'%(',(4+)$(<*'(',(%9'):$(J+B+(

4%'495$(&O)(<*'(',(%'6$%"$()$A%'(',(4+796+,3(<*'(5'(J'4J$(

4+B;3(+,(7+)+%(5'(*"(1/W('"(/00X(+(10W('"(,+(+46*+,95+5(

K>D+)'(',(R%O#94$(S%$(1MH(I'(,$(4$"6%+%9$("$(7$5%8+(

'C7,94+%)'(',(&'"$%(%96&$(5'(4%'49&9'"6$(5'(,+(9">'%)9;"(

#9L+(7%9>+5+3()$A%'(6$5$(+(7+%69%(5'(/00X(KR%O#94$(S%$(YMH(

V4$"$&D6%94+(J+(&'595$(',(%'"59&9'"6$()$A%'(',(4+796+,(

4$&$(',(7%$5*46$(5'(,+(6+)+(5'(*69,9@+49;"(5',(4+796+,(7$%(

',(%+69$(A'"'#949$)()$A%'(E!U(+(4$)6$(5'(#+46$%')H(I'(')6+(

#$%&+()'(7+)+(5'(*"(%+69$(5'(A'"'#949$)()$A%'(7%$5*46$3(

<*'(+*&'"6;(5*%+"6'(,$)(-1(+2$)(%'#'%95$)3(+(*"$(5'(

A'"'#949$)()$A%'(4+796+,3(<*'(&O)(A9'"(4+B;3(4$&$()'(59L$3(

5'(1/W(+(10WP(,+(%+@;"(J+()95$(,+(4+85+(5'(,+(6+)+(5'((

Copyright 2010 Todos los derechos Reservados Economtrica IE, C.A. Rif: J- 29998232-6

E*,)$(Z'")*+,(!!!./0-/3(0T[0\[/0-/(( ( ( ( ( ( ( ( ( ((EO:9"+(/(5'(\

@0"12"A#BCD,#E+"#F*414-6/2#G#*.(*0(4/#3"#F*414-H256*'#IF,#CJKJ

L5.)6*4#M54#$A(F+69$(5'(9">'%)9;"(A%*6+(#9L+()$A%'(',

E%$5*46$(!"6'%"$(U%*6$(K7%$&'59$(-TTT./0--M

@0"12"A#BCD,#E+"#F*414-6/2#G#*.(*0(4/#3"#F*414-H256*'#IF,#CJKJ

L5.)6*4#M54#NA(F+69$(5'(9">'%)9;"(A%*6+(#9L+()$A%'(',

E%$5*46$(!"6'%"$(U%*6$(5'(-TTT./0--

Q+(9">'%)9;"(A%*6+(#9L+(+4O("$(')(')69&+5+()':G"(',(G,69&$(

Z+"*+,(5'(]*'"6+)(S+49$"+,')(5'(,+(^S_3(

',(4*+,(+J$%+(4$")95'%+(A9'"')(5'(9">'%)9;"(+(&*4J$)(

A9'"')((5*%+A,')(<*'(+"6'%9$%&'"6'('%+"(4$")95'%+5$)(5'(4$")*&$(

?D+)'(,+("$6+(5',(R%O#94$(S%$(-

Fuentes y bibliografa.

Informacin estadstica BCV / INE.

CEPAL: Estudio Econmico para Amrica Latina 2012.

Baptista, Asdrbal: El relevo del capitalismo rentstico. Ediciones Fundacin Polar.

2006. Teora econmica del capitalismo rentstico. Ediciones BCV. 2011.

Dorta, lvarez, Bello. Determinantes de la inflacin en Venezuela: Un anlisis

macroeconmico para el perodo 1986-2000. BCV. Marzo 2002.

Economtrica. Pulso Mensual III. En 2012 no habr mejor negocio que la compra de

divisas. 09/04/2012. Disponible en:

http://assets.econometrica.com.ve/archivos/452/MIII-2012.pdf

También podría gustarte

- Inpc 2007 - 2019Documento4 páginasInpc 2007 - 2019GenesiisMariñoAún no hay calificaciones

- 2 1 2b20 OficialDocumento72 páginas2 1 2b20 OficialLaura MartinezAún no hay calificaciones

- Covid Estadisticas VenezuelaDocumento31 páginasCovid Estadisticas VenezuelaLuis Salas RodríguezAún no hay calificaciones

- La Vida Intelectual Del EconomistaDocumento24 páginasLa Vida Intelectual Del EconomistaLuis Salas RodríguezAún no hay calificaciones

- NLR29301Documento22 páginasNLR29301Luis Salas RodríguezAún no hay calificaciones

- liquidezmonetaria-venezuela-1992-2007Documento11 páginasliquidezmonetaria-venezuela-1992-2007Anonymous uLiKm3PLu6Aún no hay calificaciones

- Liquidez Monetaria MensualDocumento99 páginasLiquidez Monetaria MensualRoselynn FrancoAún no hay calificaciones

- Macro Covid2Documento12 páginasMacro Covid2Luis Salas RodríguezAún no hay calificaciones

- Eliminar El Contrabando Requeriría 47,6% de Inflación AdicionalDocumento8 páginasEliminar El Contrabando Requeriría 47,6% de Inflación AdicionalLuis Salas RodríguezAún no hay calificaciones

- HO FUNG - China. La Criada de Los EEUUDocumento20 páginasHO FUNG - China. La Criada de Los EEUUSergio Orozco100% (1)

- La Larga e Inflada Marcha de Las HortalizasDocumento3 páginasLa Larga e Inflada Marcha de Las HortalizasLuis Salas RodríguezAún no hay calificaciones

- Dios Ciega A Los Quiere PerderDocumento4 páginasDios Ciega A Los Quiere PerderLuis Salas RodríguezAún no hay calificaciones

- Desbarajuste de PreciosDocumento4 páginasDesbarajuste de PreciosLuis Salas RodríguezAún no hay calificaciones

- Comportamiento de La Formación Bruta en Capital FijoDocumento1 páginaComportamiento de La Formación Bruta en Capital FijoLuis Salas RodríguezAún no hay calificaciones

- Expo de HoyDocumento18 páginasExpo de HoyLuis Salas RodríguezAún no hay calificaciones

- Catalina Banko Politica Monetaria 1930 PDFDocumento40 páginasCatalina Banko Politica Monetaria 1930 PDFLuis Salas RodríguezAún no hay calificaciones

- Venezuela PetroleraDocumento72 páginasVenezuela PetroleraJoacoo EscobarAún no hay calificaciones

- Folleto Guerra EconomicaDocumento24 páginasFolleto Guerra EconomicaLuis Salas Rodríguez100% (1)

- Presentacion Avn 1Documento19 páginasPresentacion Avn 1Luis Salas RodríguezAún no hay calificaciones

- Desacato, Inflación, Inversión Bruta FijaDocumento6 páginasDesacato, Inflación, Inversión Bruta FijaLuis Salas RodríguezAún no hay calificaciones

- CUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Documento3 páginasCUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Luis Salas RodríguezAún no hay calificaciones

- CUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Documento3 páginasCUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Luis Salas RodríguezAún no hay calificaciones

- Folleto Guerra EconomicaDocumento24 páginasFolleto Guerra EconomicaLuis Salas Rodríguez100% (1)

- Maduro. Discurso Solicitud Ley Habilitante, 8-10-13Documento33 páginasMaduro. Discurso Solicitud Ley Habilitante, 8-10-13valleinclanAún no hay calificaciones

- GalbraithDocumento14 páginasGalbraithLuis Salas RodríguezAún no hay calificaciones

- Deuda ValecillosDocumento9 páginasDeuda ValecillosLuis Salas RodríguezAún no hay calificaciones

- La Gaceta-1Documento13 páginasLa Gaceta-1Luis Salas RodríguezAún no hay calificaciones

- El Mito de La Maquinita. Versión FinalDocumento43 páginasEl Mito de La Maquinita. Versión FinalLuis Salas RodríguezAún no hay calificaciones

- Adam Smith en VenezuelaDocumento6 páginasAdam Smith en VenezuelaLuis Salas RodríguezAún no hay calificaciones

- Génesis y Evolución de La Sociedad HumanaDocumento16 páginasGénesis y Evolución de La Sociedad HumanaYosguel DavidAún no hay calificaciones

- Actividad FinalDocumento4 páginasActividad FinalVol. II Bejarano Justiniano AlejandroAún no hay calificaciones

- PCA Inicial IIDocumento31 páginasPCA Inicial IICristhian Pilco100% (1)

- 04 D03 Estrategia de Prevencion Del Maltrato Acoso Laboral y SexualDocumento4 páginas04 D03 Estrategia de Prevencion Del Maltrato Acoso Laboral y SexualLorena Andrea Zenteno GajardoAún no hay calificaciones

- Ultima Tarea Gestion de TalentoDocumento8 páginasUltima Tarea Gestion de TalentoGerardo Trejo0% (1)

- Rut Didier Bermeo Marzo 2022Documento4 páginasRut Didier Bermeo Marzo 2022LILI SORAIDA CAMAYO CONEJOAún no hay calificaciones

- Fundaempresa Dulce SensacionDocumento3 páginasFundaempresa Dulce SensacionmalenaAún no hay calificaciones

- Historia Del Derecho Comercial en ColombiaDocumento6 páginasHistoria Del Derecho Comercial en ColombiaDiego MottaAún no hay calificaciones

- Consulta Por Escrito 2Documento3 páginasConsulta Por Escrito 2Vicsof Retseg100% (2)

- Herramientas estadísticas para evaluar riesgos en comercio exteriorDocumento3 páginasHerramientas estadísticas para evaluar riesgos en comercio exteriorJesus Armenta LopezAún no hay calificaciones

- Implementar modelo Metrobank en ColombiaDocumento2 páginasImplementar modelo Metrobank en ColombiaLiliana LopezAún no hay calificaciones

- Power Point TesisDocumento126 páginasPower Point Tesisadarre1@hotmail.com100% (4)

- Derecho Procesal Civil IIDocumento41 páginasDerecho Procesal Civil IIÄlëXandërGuänchéAún no hay calificaciones

- Ensayo Semana 8Documento3 páginasEnsayo Semana 8Nicole Zumba AguirrreAún no hay calificaciones

- Geo-resumen globalización indicadores desarrolloDocumento5 páginasGeo-resumen globalización indicadores desarrollojoaquin cionnaAún no hay calificaciones

- Dinamica Del PAS Christian Guzmán NapuriDocumento20 páginasDinamica Del PAS Christian Guzmán NapuriFons IurisAún no hay calificaciones

- Asociacionismo EspacialDocumento23 páginasAsociacionismo EspacialNicol Calvo0% (1)

- HOJA de VIDA Nicolás Rubio AbondanoDocumento4 páginasHOJA de VIDA Nicolás Rubio Abondanoadrianarangelv1Aún no hay calificaciones

- Boletin Conducta Suicida PDFDocumento19 páginasBoletin Conducta Suicida PDFsandra casasAún no hay calificaciones

- Código Deontológico de La Profesión DocenteDocumento5 páginasCódigo Deontológico de La Profesión DocenteLSC100% (1)

- Moral y Relaciones SocialesDocumento8 páginasMoral y Relaciones SocialesFernanda RodríguezAún no hay calificaciones

- T 2340 PDFDocumento64 páginasT 2340 PDFAlexandra SelenaAún no hay calificaciones

- La Carga ProcesalDocumento1 páginaLa Carga Procesalmagy_gbs0% (1)

- Convenio Interinstitucional OJ-MP - MINGOB-IDPP (11!12!2023) - 1Documento4 páginasConvenio Interinstitucional OJ-MP - MINGOB-IDPP (11!12!2023) - 1Jose Pablo LunaAún no hay calificaciones

- DsnoAdmonOrg Cap07 PDFDocumento22 páginasDsnoAdmonOrg Cap07 PDFgonzaloxAún no hay calificaciones

- Deber 7 Ciud. Primero D John Alava G.Documento2 páginasDeber 7 Ciud. Primero D John Alava G.Mafer Castro0% (1)

- Eot Atrato 1Documento199 páginasEot Atrato 1janletelloAún no hay calificaciones

- 16-05-2021 Dignificar Al Sector Salud, Compromiso Del Gobierno de Mario Moreno ArcosDocumento2 páginas16-05-2021 Dignificar Al Sector Salud, Compromiso Del Gobierno de Mario Moreno ArcosMario Moreno ArcosAún no hay calificaciones

- Metodo de Jacobi y Gauss Seidell. CorregidoDocumento21 páginasMetodo de Jacobi y Gauss Seidell. CorregidoCANCHOS MELCHOR MICHELLE KARYMEAún no hay calificaciones

- ACOSO LABORAL TALLER No. 1Documento9 páginasACOSO LABORAL TALLER No. 1Anna MariaAún no hay calificaciones