También podría gustarte

- Inspección Técnica FormatoDocumento2 páginasInspección Técnica FormatoBryedvil Villegas CAún no hay calificaciones

- Lista de Estudiantes XXV Incorporación ColectivaDocumento60 páginasLista de Estudiantes XXV Incorporación ColectivaBryedvil Villegas CAún no hay calificaciones

- Diagrama UnifilardoscerritosDocumento1 páginaDiagrama UnifilardoscerritosBryedvil Villegas CAún no hay calificaciones

- Formato Hoja VidaDocumento3 páginasFormato Hoja VidaBryedvil Villegas CAún no hay calificaciones

- Cambios de Plano LaminasDocumento3 páginasCambios de Plano LaminasBryedvil Villegas CAún no hay calificaciones

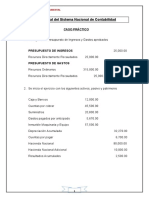

- Contenido de La Materia de Contabilidad UpsDocumento3 páginasContenido de La Materia de Contabilidad UpsBryedvil Villegas CAún no hay calificaciones

- Ley de Difusión de GrahamDocumento12 páginasLey de Difusión de GrahamBryedvil Villegas CAún no hay calificaciones

- Qué Es Contabilidad PDFDocumento2 páginasQué Es Contabilidad PDFAlondra MGAún no hay calificaciones

- Definición e Importancia de Las Matemáticas FinancierasDocumento9 páginasDefinición e Importancia de Las Matemáticas FinancierasKatty Lucia A E78% (9)

- Material Teorico Asientos de AjustesDocumento6 páginasMaterial Teorico Asientos de AjustesLuis ChamorroAún no hay calificaciones

- Taller Costos Absorbente y DirectoDocumento9 páginasTaller Costos Absorbente y DirectoAnonymous fShmBSlGAún no hay calificaciones

- Resolucion de Contabilidad Gubernamental (Internet)Documento18 páginasResolucion de Contabilidad Gubernamental (Internet)JhonnyAún no hay calificaciones

- Descripcion de Puesto 1Documento5 páginasDescripcion de Puesto 1LauraMaflaGallegoAún no hay calificaciones

- EECC-ConsolidaciónDocumento5 páginasEECC-ConsolidacióncysaritoAún no hay calificaciones

- Examen Diagnóstico - Contabilidad IIIDocumento5 páginasExamen Diagnóstico - Contabilidad IIILuis Angel Aceves DominguezAún no hay calificaciones

- Material Renta Presunta y RLIDocumento9 páginasMaterial Renta Presunta y RLIThiare HernandezAún no hay calificaciones

- Tarea III ParcialDocumento19 páginasTarea III ParcialNahun Mencia100% (10)

- Contabilidad 2Documento6 páginasContabilidad 2D'Angelo MoraAún no hay calificaciones

- Contraloría Zoológico MatecañaDocumento20 páginasContraloría Zoológico MatecañaEl Expreso PeriódicoAún no hay calificaciones

- Formulas de Razones FinancierasDocumento1 páginaFormulas de Razones FinancierasVANESAAún no hay calificaciones

- Analisis de PuestosDocumento18 páginasAnalisis de PuestosLuizhitha OrantesAún no hay calificaciones

- Taller Práctico de Situación FinancieraDocumento11 páginasTaller Práctico de Situación FinancieraLiseth Calderón100% (1)

- Trabajo Final Practica de Contabilidad 1Documento31 páginasTrabajo Final Practica de Contabilidad 1Alexander cuello hernandez0% (1)

- Tarea 5 Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades - Grupo - 112001 - 247Documento13 páginasTarea 5 Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades - Grupo - 112001 - 247valentina lopera betancurAún no hay calificaciones

- Ley CGDocumento9 páginasLey CGJose Oscar HernandezAún no hay calificaciones

- Estado de Resultados Map Company - Map Company Sas20210415202232350014Documento10 páginasEstado de Resultados Map Company - Map Company Sas20210415202232350014Zharick RomeroAún no hay calificaciones

- Contabilidad Empresarial Int151Documento29 páginasContabilidad Empresarial Int151Juan Ruz0% (2)

- Certificado RUCDocumento2 páginasCertificado RUCCleverDamianEnriquezAún no hay calificaciones

- La Importancia de La Pericia ContableDocumento8 páginasLa Importancia de La Pericia Contablesandra vilchez50% (2)

- Conta IV Primer Parcial 2013 PDFDocumento6 páginasConta IV Primer Parcial 2013 PDFCarlos Garcia100% (1)

- Manual Casuistica Nic S y Niif S 2013 IDocumento173 páginasManual Casuistica Nic S y Niif S 2013 ILisbeth SanchesAún no hay calificaciones

- COMAPANDocumento16 páginasCOMAPANjokaAún no hay calificaciones

- PROYECTO INTEGRADOR - XLSX - ANALISIS VERTICA-HORIZONTAL-DUPONTDocumento6 páginasPROYECTO INTEGRADOR - XLSX - ANALISIS VERTICA-HORIZONTAL-DUPONTAlfredo Sabino RamosAún no hay calificaciones

- Manual de Auditoria Gubernamental PDFDocumento21 páginasManual de Auditoria Gubernamental PDFDiana SantacruzAún no hay calificaciones

- Historia de La Ética ProfesionalDocumento5 páginasHistoria de La Ética Profesionaljohn jaime100% (1)

- UNIDAD I Contabilidad IDocumento16 páginasUNIDAD I Contabilidad Ifiorela donaireAún no hay calificaciones

- Acta Constitutiva de CooperativaDocumento11 páginasActa Constitutiva de Cooperativahanz ruizAún no hay calificaciones