Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Activ Si Pasiv

Cargado por

Nicoleta Alina OpreaTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Activ Si Pasiv

Cargado por

Nicoleta Alina OpreaCopyright:

Formatos disponibles

1.

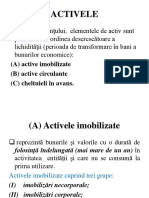

STRUCTURI BILANIERE DE ACTIV Activele bilaniere pot fi grupate i clasificate dup diferite criterii. Criteriilecele mai utilizate n literatura i practica de specialitate pentru structurarea activelor patrimoniale au n vedere: coninutul economic i natura activelor patrimoniale, modul de valorificare; lichiditatea activelor patrimoniale. Modul de valorificare a mijloacelor economice se refer la felul n care acestea particip la procesul de producie, n care se consum i i transmit valoarea asupra produselor obinute, inclusiv la felul cum se asigur reproducia lor. Din acest punct de vedere, mijloacele economice utilizate ntr-o unitate patrimonial pot fi: mijloace economice cu o durat mare de funcionare i care se consum i se valorific n mod treptat pe parcursul mai multor cicluri de exploatare (construcii, instalaii, utilaje, etc.); mijloace economice care se consum dintr-o dat i care trebuie rennoite cu exemplare noi n fiecare ciclu de exploatare (materii prime, materiale consumabile, obiecte de inventar, etc). Lichiditatea presupune capacitatea fiecrui mijloc economic de a parcurge calea normal a ciclului de exploatare pn la transformarea lui n bani. Timpul necesar sau gradul de lichiditate este termenul n care un bun economic sau un drept poate fi transformat n bani lichizi n cursul circuitului lor. Din punct de vedere al criteriilor menionate: valorificarea i lichiditatea, se pot determina urmtoarele structuri de activ: 1. Active imobilizate a. Imobilizri corporale; b. Imobilizri necorporale; c. Imobilizri financiare. 2. Active circulante a. Stocurile b. Creanele c. Investiiile financiare pe termen scurt d. Casa i conturile la bnci 3. Active de regularizare i asimilate Un activ patrimonial, reprezint o surs controlat de ntreprindere ca rezultat al unor evenimente trecute i de la care se ateapt s genereze beneficii economice viitoare. I. ACTIVELE IMOBILIZATE Activele imobilizate sunt denumite i bunuri de investiii, active pe termen lung sau bunuri imobile. Cuprind acele categorii de bunuri care se caracterizeaz prin aceea c: - au o existen durabil n ntreprindere (mai mare de un an); - particip la desfurarea mai multor cicluri economice; - nu se consum i nu se nlocuiesc dup prima ntrebuinare; - nu sunt destinate direct comercializrii. Acestea sunt grupate astfel: a. IMOBILIZRILE NECORPORALE (intangibile, nemateriale) sunt activele care se prezint sub forma unor bunuri fr materializare. Imobilizrile necorporale sunt activele identificabile nemonetare, fr suport corporal care sunt deinute pentru utilizare n procesul de producie sau furnizare de bunuri i servicii, pentru locaie la teri sau n scopuri administrative. .

n structura imobilizrilor necorporale sunt incluse: cheltuielile de constituire, cheltuielile de dezvoltare; concesiuni, brevete, licene, mrci i alte drepturi i valori similare; fondul comercial; alte imobilizri necorporale i imobilizri necorporale n curs de execuie. Cheltuielile de constituire (de stabiliment sau de fondare), sunt cheltuielile ocazionate de nfiinarea sau dezvoltarea persoanei juridice (taxe i alte cheltuieli de nscriere i nmatriculare, cheltuieli privind emisiunea i vnzarea de aciuni i obligaiuni, cheltuieli de prospectare a pieei, de publicitate i alte cheltuieli de aceast natur, legate de nfiinarea i extinderea activitii persoanei juridice). O persoan juridic poate imobiliza cheltuieli de constituire. n aceast situaie, suma reflectat n contul de imobilizri necorporale trebuie amortizat potrivit legii, iar elementele de natura cheltuielilor de constituire se prezint detaliat n notele explicative. Cheltuieli de dezvoltare. Dezvoltarea este aplicarea rezultatelor cercetrii sau a altor cunotine n scopul realizrii de produse sau servicii noi sau mbuntite substanial, naintea stabilirii produciei de serie sau utilizrii. Amortizarea cheltuielilor de dezvoltare se efectueaz conform legislaiei n vigoare. n msura n care cheltuielile de constituire i de dezvoltare nu au fost amortizate complet, este interzis orice distribuire a profiturilor, dac suma rezervelor disponibile pentru distribuire i a profiturilor reportate nu este cel puin egal cu suma cheltuielilor neamortizate, cu excepia situaiei n care legislaia nu prevede altfel. Concesiunile, brevetele, licenele, mrcile de fabric i alte valori similare cuprind toate cheltuielile ocazionate cu achiziionarea sau realizarea pe cont propriu a brevetelor, licenelor, mrcilor de fabricaie, know-how-urilor i a altor drepturi similare de proprietile industrial i intelectual, inclusiv valoarea acestora aduse ca aport de ctre acionari sau primite gratuit. Toate aceste cheltuieli sunt amortizate pe toat perioada ct ntreprinderea a achiziionat dreptul de exploatare sau de utilizare a unor astfel de imobilizri Fondul comercial reprezint acele cheltuieli care sunt efectuate pentru meninerea sau dezvoltarea potenialului de activitate a agentului economic cum ar fi: clientela, vadul comercial, segmentul de pia, reputaia etc. Fondul comercial apare, de regul, la consolidare i reprezint diferena dintre costul de achiziie i valoarea just, la data tranzaciei, a prii din activele nete achiziionate de ctre o persoan juridic. Alte imobilizri necorporale cuprind active nenominalizate n grupele menionate, cum ar fi: programele informatice, create de ntreprindere sau achiziionate de la teri n scopul utilizrii pentru nevoi proprii, precum i alte imobilizri necorporale. Dreptul de proprietate intelectual asupra acestor programe se stabilete prin achiziie, prin aportul ntreprinztorului sau al asociailor i prin crearea cu eforturi proprii. Amortizarea acestor imobilizri necorporale se realizeaz sistematic pe durata de utilizare n limita prevederilor legale. Imobilizrile necorporale n curs, sunt active imobilizate care nu au fost terminate la sfritul exerciiului financiar. b. IMOBILIZRILE CORPORALE (sau fizice, tangibile) sunt activele corporale: - deinute de o ntreprindere fie pentru a fi utilizate n producia de bunuri sau prestarea de servicii, fie pentru a fi nchiriate terilor sau pentru a fi folosite n scopuri administrative; i - pentru care se ateapt o utilizare pe o perioad mai mare de un exerciiu contabil. Un element de imobilizri corporale sau necorporale trebuie s fie contabilizat ca activ dac: - este probabil ca ntreprinderea s beneficieze de avantajele economice viitoare asociate acestuia; i - costul lui poate fi determinat n mod fiabil. Valorificarea i implicit reproducia imobilizrilor corporale se realizeaz pe calea amortizrii, adic prin includerea n cheltuieli a unor cote-pri din valoarea lor.

Din punct de vedere economic, amortizarea reprezint un ansamblu de procedee tehnice prin care se recupereaz parte cu parte preul de achiziionare a capitalului fix, pe msura deprecierii, a uzurii fizice i uzurii morale. Amortizarea este o cheltuial inclus n costuri i recuperat prin preul de vnzare, sum ce servete la reconstituirea i sporirea capitalului fix. n structura imobilizrilor corporale se includ: terenurile, construciile, instalaii tehnice i maini, alte instalaii, utilaje i mobilier, avansuri i imobilizri corporale n curs de execuie. Terenurile sunt o categorie aparte de imobilizri corporale i cuprind: terenurile agricole i silvice, terenuri fr construcii, terenuri cu zcminte, terenuri cu construcii i alte categorii. Terenurile au durat de utilizare nelimitat, fiind singurele elemente ale imobilizrilor corporale care nu se supun amortizrii. n schimb, investiiile efectuate pentru amenajarea terenurilor i alte lucrri similare se supun amortizrii. Amenajrile de terenuri reprezint investiii efectuate pentru punerea n valoare a terenurilor, lacurilor, blilor, iazurilor i alte lucrri similare. Tot ca amenajri de terenuri sunt considerate sistemele de irigaii, de desecare, racordri la sistemele de alimentare cu energie, mprejmuiri, drumuri de acces, etc. Investiiile efectuate pentru amenajarea terenurilor se recupereaz pe calea amortizrii, prin includerea n cheltuielile de exploatare ntr-o perioad de maximum 10 ani, cu aprobarea consiliului de administraie. Celelalte terenuri, pduri, lacuri, bli etc. dac nu sunt rezultatul unor investiii se asimileaz imobilizrilor corporale, dar nu se amortizeaz. Mijloacele fixe cuprind, urmtoarele categorii de imobilizri corporale: - construcii; - instalaiile tehnice, mijloacele de transport, animale i plantaii; - mobilier, aparatur de birou, echipamentele de protecie a valorilor umane i materiale i alte active corporale. Sunt considerate mijloace fixe, conform legislaiei, obiectul singular sau complexul de obiecte ce se utilizeaz ca atare i ndeplinete, cumulativ, urmtoarele condiii: - o valoare de intrare mai mare dect limita stabilit prin Hotrre de Guvern1 (n prezent 1.500 lei); - are o durat normal de utilizare mai mare de un an. Construciile sunt mijloace fixe reprezentate de cldiri achiziionate de la teri sau din producie proprie, care se supun amortizrii, deoarece ele au durat de utilizare limitat. Cu toate c o construcie nu poate fi separat de terenul pe care l ocup, este important s se evidenieze separat terenurile i construciile. Instalaiile tehnice i mainile sunt mijloace fixe reprezentate de echipamente tehnologice (maini, utilaje i instalaii de lucru), aparate i instalaii de msurare, control i reglare, mijloace de transport, animale i plantaii. Alte instalaii, utilaje i mobilier includ active nenominalizate n grupele menionate, cum ar fi: mobilier, aparatur birotic, echipamente de protecie a valorilor umane i materiale i alte active corporale. Avansurile i imobilizrile corporale n curs de execuie includ imobilizrile n curs de execuie (care nu au fost terminate) pentru nevoile proprii efectuate de ntreprindere sau de teri, inclusiv sumele de bani achitate n contul activelor corporale. Sunt considerate active corporale, dar nu sunt supuse amortizrii, mijloacele fixe aparinnd proprietii publice incluse n aceast categorie n baza prevederilor legale, precum i lacurile, blile, iazurile care nu sunt rezultatul unor investiii, precum i terenurile, inclusiv cele mpdurite.

c. IMOBILIZRILE FINANCIARE numite i investiii financiare pe termen lung sau imobilizri de portofoliu, sunt acele titluri a cror posesiune durabil asigur realizarea unor venituri financiare sub forma dividendelor i a dobnzilor sau care permit exercitarea unui control asupra societii emitente Dobnzile, redevenele, dividendele i chiriile ataate unei imobilizri financiare sunt considerate, de regul, venituri, constituind performana investiiei. Imobilizrile financiare cuprind: titlurile de participare, interese de participare deinute, alte titlurile imobilizate i creanele imobilizate. Titlurile de participare reprezint titlurile de valoare sub form de aciuni sau pri sociale deinute de o societate n capitalul altor societi comerciale sau ageni economici, a cror deinere pe o perioad ndelungat este considerat util acesteia. Amortizarea participaiilor se realizeaz sub forma dividendelor distribuite din profitul obinut de societatea comercial emitoare de titluri de participare. Interesele de participare reprezint drepturi deinute n capitalul altei societi comerciale. Sunt deinute pe termen lung n scopul garantrii contribuiei la activitile persoanei juridice respective. Ele cuprind investiiile n ntreprinderi asociate i investiii strategice. O participare de 10% pn la 20% n capitalul altei societi este o investiie strategic. Titlurile de participare deinute n capitalul ntreprinderilor asociate ntr-o proporie de 20 50% asigur posibilitatea exercitrii unei influene semnificative. Dac o societate deine controlul asupra unei alte societi, aceasta din urm este filial pentru societatea care deine controlul (societate mam). Controlul reprezint capacitatea de a conduce politicile financiare i operaionale ale unei societi pentru a obine beneficii din activitatea ei. Alte titluri imobilizate, constau n titlurile dobndite de ntreprindere (altele dect cele de participare), n vederea realizrii unor venituri financiare, fr a putea interveni n gestiunea unitii patrimoniale emitente i pe care nu are nici intenia, nici posibilitatea s le vnd. Creanele imobilizate cuprind: creanele legate de participaii, respectiv titlurile de participare i interesele de participare, mprumuturi acordate pe termen lung, aciuni proprii deinute pe termen lung i alte creane imobilizate. Creana reprezint dreptul unei persoane (persoan fizic sau juridic) numit creditor, de a pretinde altei persoane (fizice sau juridice) numit debitor, s dea, s fac sau s nu fac ceva. Creanele constituie un activ pentru creditori i n acelai timp ele reprezint un pasiv pentru debitori. Creanele legate de participaii reprezint acele creane ale persoanei juridice rezultate din acordarea de mprumuturi societilor la care deine titluri de participare/interese de participare. Sunt cunoscute i sub numele de creane ataate participaiilor. mprumuturile acordate pe termen lung sunt sumele acordate de ntreprindere terilor n baza unor contracte pentru care ntreprinderea percepe dobnzi, potrivit normelor legale. Dobnda negociat reprezint venitul financiar al creditorului. Aciunile proprii sunt clasificate ca active imobilizate n funcie de intenia societii cu privire la durata de deinere de peste un an, stabilit cu ocazia achiziiei sau reclasrii. Alte creane imobilizate cuprind garaniile i cauiunile depuse de unitatea patrimonial la teri n vederea garantrii bunei execuii a unei obligaii. Garania este contractul prin care o parte numit garant, garanteaz celeilalte pri (beneficiarul sau creditorul) executarea cert a unei obligaii. Creditorul are dreptul s scoat la licitaie bunurile sau hrtiile de valoare constituite drept garanie n cazul neexecutrii obligaiei de ctre debitor. Cauiunea este contractul prin care o persoan garanteaz pentru o alt persoan, fa de teri, c va ndeplini ea obligaiile persoanei garantate, n cazul cnd aceasta nu i respect angajamentul. Att garania ct i cauiunea implic pentru persoana care le accept asumarea deliberat a unor riscuri.

II. ACTIVELE CIRCULANTE Activele circulante (active curente, valori circulante, bunuri mobile sau mijloace circulante) sunt acele bunuri care se caracterizeaz prin faptul c particip la procesul de producie cu ntreaga lor valoare de utilitate i care se consum i i transmit dintr-o dat valoarea de utilitate i valoarea asupra noului produs. Din punct de vedere economic i financiar, activele (mijloacele) circulante se caracterizeaz prin aceea c: - se afl ntr-o continu fluen valoric, ele i schimb forma natural i funcional (marf, bani, creane) n cadrul stadiilor circuitelor economice (aprovizionare, producie, desfacere). Cu ocazia finalizrii fiecrui ciclu de exploatare, diferite forme concrete de mijloace circulante sunt nlocuite continuu cu exemplare noi de acelai fel; - durata ciclului de exploatare este mai mic de un an; - ele intr i ies n i din unitate de mai multe ori sau cel puin o dat n cursul unui exerciiu financiar. Un activ se clasific ca activ circulant atunci cnd: - este achiziionat sau produs pentru consum propriu sau n scopul comercializrii i se ateapt a fi realizat n termen de 12 luni de la data bilanului; - este reprezentat de creane aferente ciclului de exploatare; - este reprezentat de numerar sau echivalente de numerar a cror utilizare nu este restricionat. n funcie de forma concret pe care o mbrac i de funcia pe care o ndeplinesc n cadrul ciclului de exploatare, activele circulante se mpart n: - stocuri, inclusiv valoarea serviciilor prestate pentru care nu a fost ntocmit - factur; creane; investiii financiare pe termen scurt; casa i conturile la bnci. a. STOCURILE, reprezint acele valori economice de natura bunurilor i serviciilor: - deinute pentru a fi vndute pe parcursul desfurrii normale a activitii; - n curs de producie n vederea vnzrii n condiiile prezentate; - sau sub form de materii prime, materiale i alte consumabile ce urmeaz a fi folosite n procesul de producie sau pentru prestarea de servicii. n sfera stocurilor se includ: Materiile prime constituie substana principal care compune produsul finit, n care se regsesc total sau parial, n forma lor iniial sau transformat. Materialele consumabile particip sau ajut la procesul de fabricaie sau de exploatare fr a se regsi, de regul, n produsul finit. Principalele materiale consumabile sunt: materialele auxiliare, combustibilii, piesele de schimb etc. Materialele auxiliare se adaug materiei prime n scopul de a ajuta la transformarea ei, de a contribui la fabricarea produselor finite sau sunt utilizate pentru asigurarea condiiilor necesare desfurrii n bune condiii a activitii. Combustibilii iau parte direct sau indirect la procesele ce au loc ntr-o unitate patrimonial. Piesele de schimb servesc pentru nlocuirea unor componente ale mainilor i utilajelor n vederea reparrii acestora. Din categoria materialelor consumabile fac parte i: materialele pentru ambalat, seminele i materialele de plantat, furajele, i alte materiale consumabile. Materiale de natura obiectelor de inventar sunt acela mijloace economice ce nu ndeplinesc cumulativ cele dou condiii impuse de existena mijloacelor fixe. Deservesc mai multe cicluri de exploatare, se uzeaz treptat i au o valoare individual mai mic dect limita prevzut pentru mijloacele fixe sau au o valoare peste aceast limit dar o durat de utilizare mai mic de un an. Din categoria obiectelor de inventar fac parte: sculele, mobilierul mrunt, uneltele etc., precum i bunurile asimilate acestora: echipamentul de protecie, echipamentul de lucru, dispozitivele de verificat cu destinaie special, matriele, modelele etc.

Produsele sunt acele bunuri, lucrri i servicii obinute din procesul de exploatare, destinate n principal, livrrilor ctre teri. Ele sunt reprezentate de: Semifabricatele sunt acele bunuri care au suferit un anumit grad de prelucrare, au parcurs un numr de faze tehnologice i au fost recepionate, urmnd a fi prelucrate n continuare sau vndute ctre teri. Produsele finite sunt bunurile materiale care au parcurs toate fazele procesului tehnologic, corespund normelor de calitate, au fost recepionate i pentru care sau ntocmit documentele de predare ctre depozit; Produsele reziduale sunt bunurile rmase din procesul de producie ce pot fi valorificate la preuri inferioare, cum sunt: rebuturile, materialele recuperabile, deeurile. Mrfurile sunt bunurile materiale achiziionate de la teri n vederea vnzrii lor ca atare, sau fabricate n unitate i trecute n magazinul propriu de desfacere n vederea vnzrii lor. Ambalajele sunt bunuri materiale folosite pentru protejarea altor bunuri pe timpul transportului i al depozitrii. Ambalajele, la rndul lor, contribuie la promovarea vnzrilor i se clasific n: - ambalaje de circulaie: saci, cutii, pungi, containere, etc; - ambalaje de producie: cutii de conserve, tuburi pentru past de dini, etc. n funcie de valoarea i de durata lor de utilizare, unele ambalaje nu sunt incluse n aceast categorie, ci n cea a mijloacelor fixe sau a obiectelor de inventar, dup caz. Animale i psri. n aceast categorie sunt incluse animalele i psrile nscute sau achiziionate n vederea creterii (viei, miei, porci etc.), reproduciei, produciei (ln, lapte, blnuri etc.), ngrrii, precum i coloniile de albine. Nu sunt cuprinse n aceast categorie animalele adulte de producie, reproducie i munc, care sunt incluse n cadrul mijloacelor fixe. Producia n curs de execuie cuprinde producia care nu a trecut prin toate fazele de prelucrare prevzute n procesul tehnologic, precum i produsele terminate dar nesupuse probelor i recepiei tehnice sau necompletate n ntregime. n aceast categorie se includ i lucrrile, serviciile i studiile n curs de execuie sau neterminate. b. CREANELE ntreprinderii (numite i valori n curs de decontare) reprezint valorile economice avansate temporar de titularul de patrimoniu altor persoane fizice sau juridice i pentru care urmeaz s primeasc un echivalent valoric. Acest echivalent poate fi reprezentat de o sum de bani, de o lucrare executat sau de un serviciu prestat. Toate persoanele fizice sau juridice care au beneficiat de o valoare avansat urmnd s dea echivalentul corespunztor sunt denumite generic debitori. Sunt cuprinse n cadrul activelor circulante creanele a cror scaden este sub un an. Principalele creane evideniate, urmrite, controlate i analizate de ctre contabilitate sunt: Creanele comerciale sunt cele mai semnificative fiind compuse din creanele fa de clieni, avansuri pentru cumprri de stocuri i efectele de primit. Clienii. Aceast categorie de active circulante ia natere n etapa circuitului economic n care mrfurile i produsele expediate ctre beneficiary (clieni) urmeaz a se transforma n bani. n urma livrrii bunurilor ctre beneficiari, dac nu se face concomitent ncasarea echivalentului lor valoric, ia natere un drept de crean pentru furnizor (expeditor) i o obligaie de plat pentru beneficiarul bunurilor (destinatar). Acest drept de crean al furnizorilor de bunuri, lucrri i servicii asupra beneficiarilor acestora, este reflectat n contabilitate sub denumirea de clieni. Pentru asigurarea unei imagini fidele asupra patrimoniului i al sinceritii informaiei furnizate de ctre contabilitate, clienii nencasai la scaden i asupra crora exist o lips de ncredere n ceea ce privete solvabilitatea lor, deoarece se afl n lichidare i recesiune sau au fost acionai n justiie, n vederea obligrii lor la plat, sunt reflectai de ctre contabilitate n mod distinct sub forma clienilor inceri i litigioi. Avansurile pentru cumprri de stocuri reprezint sume de bani acordate furnizorilor naintea nceperii execuiei unei comenzi sau unui contract se numesc avansuri, iar dac sunt acordate dup

executarea parial a comenzilor sau contractelor sunt denumite aconturi. Avansurile i aconturile se acord sub forma unor mprumuturi sau a unor finanri temporare nainte ca datoria fa de furnizori s existe. Ca urmare, aceste avansuri i aconturi dau natere la un drept de crean asupra beneficiarului avansului (asupra furnizorului). Efectele de primit, sau efectele comerciale sunt titluri de valoare sub form de trat, bilet la ordin, cec i warant, negociabile, care fac dovada unei creane ntr-o sum determinat i pltibil imediat sau ntr-un termen scurt. Efectele comerciale de primit presupun, de regul, existena unor raporturi juridice anterioare ntre pri, rezultate din livrri de mrfuri, prestri de servicii etc. Efectele de primit sunt creane asimilate clienilor. Unitatea patrimonial care vinde produse ctre client, dac dorete s aib o certitudine mai mare n ceea ce privete ncasarea echivalentului valoric, solicit clientului su s semneze un efect de comer (cambia). Cambia este denumirea generic dat titlurilor de comer, titlurilornegociabile care fac dovada unei creane. Cambia mbrac dou variante: trata i biletul la ordin. Trata este un nscris prin care creditorul (trgtorul) d ordin debitorului su (trasului) s achite la o anumit dat (scadena) unei a treia persoane numit beneficiar sau la ordinul acesteia, o sum de bani determinat. Trgtorul, dup obinerea acceptului din partea trasului remite trata ctre beneficiar. Beneficiarul are posibilitatea: - s pstreze efectul comercial pn la scaden, cnd l prezint trasului pentru ncasare; - s transfere altei persoane dreptul de crean asupra trasului. Acest transfer se face prin andosare sau gir; - s sconteze imediat (s vnd) trata la o banc. n acest caz, banca reine scontul (echivalentul dobnzii care se cuvine bncii pentru achitarea anticipat a tratei) i comisionul necesar pentru acoperirea cheltuielilor ocazionate de operaiile de scont. Biletul de ordin este tot un titlu de credit prin care se constat angajamentul emitentului (semnatarului) de a plti el nsui beneficiarului sau la ordinul acestuia, o sum de bani, la o anumit dat. Biletele de ordin pot i ele s fie pstrate pn la scaden, pot fi transferate altei persoane ca drept de crean sau pot fi scontate imediat la o banc. n acest caz banca devine proprietara efectului i va ncasa la scaden creana de la emitent (client). Cecul reprezint un document prin care emitentul d ordin bncii sale de a plti la vedere unui beneficiar o sum determinat. Creane n cadrul grupului sunt generate de relaiile de decontare ntre societatea mam (o ntreprindere care are una sau mai multe filiale) i filialele ei (ntreprinderi controlate de societatea mam). Creane din interese de participare reprezint creanele generate de relaiile de decontare ale ntreprinderii cu ntreprinderile asociate (asupra crora se exercit o influen semnificativ). Alte creane cuprind drepturile unitii patrimoniale izvorte din relaiile de decontare cum sunt: - avansurile acordate personalului ; - sume de ncasat de la organele de asigurri sociale i protecie social; - sume de ncasat de la bugetul statului (obligaii fiscale pltite n plus, subvenii de ncasat etc.); - sume de ncasat de la alte uniti din cadrul grupului; - sume de ncasat ca urmare a vnzrii (cesiunii) activelor imobilizate i a valorilor mobiliare de plasament; - pagube de recuperat pentru care unitatea patrimonial ce posed titlu executoriu. Creanele privind capitalul subscris i nevrsat reprezint un drept de crean asupra acionarilor sau asociaiilor care au subscris s participe la constituirea sau mrirea capitalului social i care nu au vrsat integral contribuia la care s-au angajat.

c. INVESTIIILE FINANCIARE PE TERMEN SCURT (numite i titluri de plasament sau valori de trezorerie) sunt acele valori financiare investite de ntreprindere n vederea realizrii unui ctig pe termen scurt, ca diferen ntre preul de vnzare i costul de achiziie. n structura investiiilor financiare pe termen scurt se includ: Aciuni proprii - reprezint aciunile proprii rscumprate temporar n vederea distribuirii personalului ntreprinderii sau terilor, regularizrii cursului bursier sau reducerea capitalului social. Aciuni achiziionate sunt titlurile de valoare achiziionate de la alte societi n vederea realizrii unor speculaii prin revnzare (obinerea unui profit). Obligaiuni emise i rscumprate obligaiuni emise anterior de societate i rscumprate n vedere amortizrii lor. Obligaiuni sunt titluri de valoare cumprate pentru obinerea de dobnzi sau n vederea revnzrii lor. Alte investiii financiare sunt reprezentate de aciunile cotate i necotate, obligaiunile emise i rscumprate, obligaiuni cotate i necotate achiziionate de ntreprindere n vederea obinerii de venituri financiare ntr-un termen scurt, bilete de trezorerie, certificate emise de societi i instituii financiare sau de entiti al statului (Ministerul Finanelor). d. CASA I CONTURI LA BNCI sunt reprezentate de valorile care mbrac efectiv forma de bani, fiind separate disponibilitile n devize de cele n lei. Cu ajutorul acestor disponibiliti bneti se efectueaz operaiuni de ncasri i pli, care pot fi n numerar i prin cont bancar (fr numerar). Plile i ncasrile n numerar permit unitilor patrimoniale s fac fa plilor mrunte i urgente. Nu pot fi efectuate n aceeai zi i ntre aceiai parteneri, dect ntr-o anumit limit valoric stabilit de ctre BNR. Plile i ncasrile fr numerar ( decontul bancar) ocazioneaz un ansamblu de operaiuni bancare prin intermediul crora sumele se transfer din contul de disponibiliti la banc al unitii pltitoare, n contul de disponibiliti la banc al unitii ncasatoare (beneficiare). n structura disponibilitilor se includ: conturi la bnci, casa, acreditivele i avansurile de trezorerie. Conturi la bnci se refer la cecuri de ncasat, disponibiliti n lei i devize i sume n curs de decontare. Disponibilitile sau depozitele aflate n conturile bancare pot funciona n mod curent sau la termen. Ele servesc pentru efectuarea diferitelor categorii de pli, pentru alimentarea acreditivelor etc. Rentregirea acestor disponibiliti se face prin intermediul ncasrilor de la teri, al creditelor contractate de la bnci, al depunerilor de numerar din casieriile unitilor etc. Casa reprezint disponibilitile bneti aflate n casieria ntreprinderii n lei i n devize i sub forma altor valori (timbrele fiscale i potale, bilete de tratament i odihn, tichete i bilete de cltorie, bonurile valorice etc.). Acreditivele reprezint mijloace bneti rezervate la banc ntr-un cont distinct, la dispoziia unui furnizor. Din aceste acreditive urmeaz s se fac plata furnizorului pe msura efecturii livrrilor, executrii lucrrilor sau prestrii serviciilor. Acreditivele au i rolul de a asigura (garanta) plata n favoarea furnizorului. Avansurile de trezorerie reflect sumele virate la bnci sau sume n numerar, puse la dispoziia personalului sau a terilor, persoane juridice sau fizice, n vederea efecturii unor pli n numerar n numele ntrprinderii. .

III. ACTIVELE DE REGULARIZARE I ASIMILATE. Principiul independenei exerciiului presupune blocarea sau stocarea provizorie a unor cheltuieli i venituri a cror includere sau ncorporare n rezultatul exerciiului curent ar deforma imaginea fidel, realitatea informaiei contabile. n consecin, aceste cheltuieli i venituri, dei au fost angajate, respectiv obinute n perioada curent, vor fi repartizate (imputate sau afectate), perioadelor viitoare de gestiune. Activele de regularizare i asimilate reprezint valorile ce asigur alocarea fiecrui exerciiu financiar numai a cheltuielilor care i sunt proprii. Din aceast categorie fac parte: Cheltuielile nregistrate n avans sunt sume de bani achitate n cursul exerciiului curent, dar care se refer la servicii care vor fi primite n cursul exerciiului urmtor cnd vor fi recunoscute drept cheltuieli (de exemplu, chirii sau abonamente pltite n avans). Decontrile din operaii n curs de clarificare se refer la situaiile n care pentru anumite modificri n structura patrimoniului sunt necesare cercetri care s determine cauze i responsabiliti precise. Este cazul amenzilor, locaiilor, cheltuielilor de judecat, etc. pn la clarificarea cauzelor nu este permis nregistrarea acestor operaiuni pe conturile de cheltuieli, venituri sau rezultate. Prin asimilare, n categoria activelor de regularizare se pot ncadra i primele de rambursare a obligaiunilor delimitate ca diferene ntre valoarea de rambursare i valoarea nominal, respectiv, ntre valoarea nominal i preul de emisiune a obligaiunilor emise de societate, care sunt amortizabile pe toat durata mprumutului creat prin emiterea acestor titluri de credit.

STRUCTURI BILANIERE DE PASIV Pasivul prin componena sa reflect modul de finanare a mijloacelor economice i gradul de exigibilitate al surselor de finanare. Finanarea mijloacelor economice se refer la modul de dobndire economic i susinere financiar a activului titularului de patrimoniu. Pentru procurarea mijloacelor economice, o ntreprindere folosete finanarea proprie i finanarea strin. Finanarea proprie a unei uniti patrimoniale este fcut de proprietarul ei, care aduce contribuia sa personal la care se mai adaug unele resurse proprii cum sunt: rezervele, fondurile, profitul etc. Finanarea strin este asigurat de tera persoan n raport cu titularul de patrimoniu, care-i mprumut capitalurile sub diferite forme juridice, cum sunt creditele bancare, mprumuturile pe baz de titluri i datoriile n curs de decontare. Corespunztor celor dou categorii de finanare, sursele de finanare se mpart n surse proprii i surse strine. n viziunea Cadrului conceptual contabil IASC, pasivele patrimoniale sunt divizate n dou componente distincte, i anume: capitalurile proprii, care reprezint dreptul acionarilor (interesul rezidual) n activele ntreprinderii, dup deducerea tuturor datoriilor acesteia; datoriile, care reprezint o obligaie actual a ntreprinderii, ce decurge din evenimente trecute i prin decontarea creia se ateapt s rezulte o ieire de resurse care ncorporeaz beneficii economice. I. CAPITALURILE PROPRII, corespund finanrii proprii a mijloacelor economice aflate n circuitul patrimonial al ntreprinderii. Din structura acestora fac parte: 1.1 CAPITALUL SOCIAL reprezint aportul n numerar sau n numerar i natur subscris de ctre acionari sau asociai att la constituirea unitii patrimoniale, ct i ulterior cu prilejul majorrii acestei categorii de capitaluri proprii. Deci, capitalul social se subdivide n: capital subscris i nevrsat, reflect partea de capital care, dei a fost subscris, nu a fost nc pus la dispoziia societii patrimoniale (capitalul pe care proprietarii s-au angajat s-l pun la dispoziia ntreprinderii); capital subscris i vrsat, reflect partea din capitalul subscris care a fost efectiv (fizic), depus de ctre proprietari la dispoziia ntrepriderii. n timpul funcionrii societii comerciale, capitalul social cunoate o serie de modificri, de majorare i de reducere a acestuia. Majorarea capitalului social are loc prin: - emisiunea de noi aciuni sau pri sociale reprezentative de aporturi noi n bani i n natur, - printr-o serie de operaiuni interne, cum sunt: capitalizarea rezervelor, primelor de capital, rezervelor din reevaluare i cote-pri din profit, - transformarea obligaiunilor n aciuni. Micorarea capitalului social se efectueaz prin: - reducerea numrului de aciuni sau pri sociale sau diminuarea valorii nominale a acestora ca urmare a retragerii unor acionari sau asociai; - acoperirea pierderilor din exerciiile precedente.; - alte operaiuni, potrivit legii. Capitalul social nu poate fi folosit pentru distribuirea de dividende.

O alt operaie specific capitalului este cea de amortizare. Amortizarea capitalului const n a rambursa acionarilor depunerile, fr ca prin aceasta s se diminueze capitalul. Rambursarea se realizeaz prin afectarea unei pri din profit, sau prin utilizarea rezervelor constituite anterior din profit n acest scop (alte rezerve). 1.2 PRIMELE DE CAPITAL sunt determinate de operaiunile de cretere a capitalului prin noi emisiuni de aciuni, de fuziune, de aport sau de conversie. Se constituie n scopul completrii capitalului propriu. Primele legate de capital se determin ca diferen dintre valoarea de emisiune (mai mare) i valoarea nominal a aciunilor sau a prilor sociale (mai mic). Primele legate de capital cuprind: Primele de emisiune, reprezint diferena dintre preul noilor aciuni, de regul mai mare i valoarea lor nominal mai mic Aceast diferen este determinat de raportul cerere-ofert de pe pia i de faptul c noii acionari trebuie s plteasc, cu ocazia intrrii n societate, i o cot parte din rezervele, rezultatele i fondurile acumulate de societate (situaia net a societii fiind mai mare dect capitalul social). Primele de fuziune apar n cazul fuzionrii mai multor societi, operaiune care presupune emisiunea de noi aciuni. Se determin ca diferena dintre valoarea matematic sau intrinsec a aciunilor i valoarea nominal a acestora; Primele de aport apar n cazul creterii capitalului social prin aport n natur. Dup evaluarea acestui raport se calculeaz numrul de aciuni noi care trebuie emise. Primele se determin ca diferen dintre valoarea contabil a aciunilor i valoarea lor nominal; Prime de conversie a obligaiunilor n aciuni. Apar n momentul transformrii obligaiunilor n aciuni i se determin ca diferen dintre valoarea nominal a obligaiunilor mai mare i valoarea nominal a aciunilor mai mic. Pentru societile comerciale care emit aciuni, primele legate de capital reprezint o surs proprie i permanent de finanare a activelor Primele legate de capital constituite sunt utilizate n scopul majorrii capitalului i a rezervelor. 1.3 REZERVE DIN REEVALUARE constituie contrapartida plusului sau minusului de valoare rezultat din reevaluarea imobilizrilor corporale la preuri curente, operaie frecvent n perioadele de inflaie/deflaie. Reevaluarea activelor sub forma imobilizrilor corporale poate fi: - reglementat, decis prin hotrre de guvern; - liber, aplicat periodic de ctre ntreprinderi pentru a asigura meninerea capitalului. 1.4 REZERVELE reprezint n principiu beneficii capitalizate n mod durabil de ntreprindere n scopul protejrii capitalului social n exerciiile financiare ncheiate cu pierderi. Rezervele sunt structurate n: Rezervele legale sunt impuse de legislaie cu scopul asigurrii autofinanrii continue a societii comerciale i sunt destinate protejrii capitalului n situaia n care unele exerciii financiare se ncheie cu pierderi. Legea nr. 81/1990 privind societile comerciale stabilete c din beneficiile brute ale societii se va prelua n fiecare an cel puin 5%, pentru formarea fondului de rezerv, pn cnd acesta atinge cel puin 20% din capitalul social. Rezervele statutare se formeaz conform statutului de funcionare a societilor comerciale din beneficiul net al anului curent. Utilizarea acestor rezerve are ca scop fie acoperirea pierderilor din anul sau anii precedeni, fie creterea capitalului social, din capitalizarea lor.

Rezervele pentru aciuni proprii se constituie n situaia n care o societate pe aciuni i-a rscumprat propriile, cu scopul meninerii nivelului capitalului propriu al acesteia. Alte rezerve, nu sunt prevzute de lege i nici de statutul societii; sunt constituite facultativ prin hotrrea acionarilor n anii n care sunt obinute rezultate financiare bune. Aceste rezerve sunt destinate pentru finanarea unor investiii n imobilizri corporale pentru distribuirea de dividende n exerciiile financiare ncheiate cu pierderi, pentru rscumprarea propriilor aciuni n vederea anulrii lor (reducerea capitalului social) etc. 1.5 REZULTATUL EXERCIIULUI reprezint o surs proprie de finanare a activelor (bunurilor) economice. Se determin ca diferen dintre veniturile i cheltuielile unitii patrimoniale ntr-o anumit perioad de timp (exerciiu financiar). R=V-C n care: R rezultatul exerciiului; V venituri; C cheltuieli. Rezultatul exerciiului poate fi favorabil sau nefavorabil, dup cum veniturile sunt mai mari sau mai mici dect cheltuielile. Profitul reprezint o surs proprie de finanare pn la repartizarea lui pe destinaiile legale de ctre adunarea general a acionarilor, a asociailor . 1.6 REZULTATUL REPORTAT reprezint rezultatul financiar sau partea din rezultat a crei afectare financiar a fost amnat de adunarea general a acionarilor. Rezultatul reportat poate fi pozitiv, cazul beneficiilor nerepartizate, sau negativ, adic pierderi constatate la nchiderea exerciiilor anterioare, neacoperite nc din punct de vedere financiar. II. PROVIZIOANELE se constituie pe seama cheltuielilor i sunt destinate acoperirii pierderilor sau cheltuielilor, pentru deprecierea valorii activelor i pentru creterea pasivelor.. Provizioanele pentru riscuri i cheltuieli se constituie tot pe seama cheltuielilor, la sfritul exerciiilor cnd se constat probabilitatea producerii unor cheltuieli sau pierderi. n exerciiile financiare urmtoare, indiferent dac s-a realizat sau nu riscul sau dac cheltuiala a devenit exigibil, aceste provizioane se anuleaz prin reluarea la venituri. III. DATORIILE FA DE TERI numite i obligaii sau capital strin, exprim fondurile sau capitalurile furnizate de teri pentru care unitatea patrimonial trebuie s restituie echivalentul valoric sau s acorde o prestaie. Datoriile se clasific n: - datorii curente; sunt obligaiile care se ateapt s fie achitate n cursul normal al ciclului de exploatare al ntreprinderii sau n termen de 12 luni de la data bilanului; - datorii pe termen lung. Majoritatea datoriilor sunt purttoare de dobnzi. Contabilitatea grupeaz datoriile astfel: - mprumuturi i datorii asimilate; - datorii comerciale; - datorii n cadrul grupului; - datorii din interese de participare. - alte datorii.

MPRUMUTURILE I DATORIILE ASIMILATE reprezint datoriile financiare ale ntreprinderii privind: mprumuturile din emisiunea de obligaiuni; credite bancare pe termen lung i mediu primite de la bnci i de la alte instituii financiare; din imobilizri i alte valori asimilate preluate n patrimoniu. mprumuturile din emisiunea de obligaiuni reprezint surse financiare pe termen lung asigurate prin vnzarea de titluri de credit negociabile ctre public, de regul, prin intermediul unor instituii financiare. Aceste mprumuturi sunt divizat n pri egale, numite obligaiuni, rambursabile la termen sau ealonat i purttoare de dobnzi. Obligaiunile reprezint titluri de credit sau de valoare emise de unitate, susceptibile de a fi plasate n public i de a fi negociabile. Titularul de patrimoniu care emite un astfel de mprumut se angajeaz s ramburseze contravaloarea titlurilor la termen i s plteasc dobnda. Cumprtorul titlurilor (investitorul) se numete obligatar i are calitatea de creditor. Creditele primite de la banc i alte instituii includ creditele pe termen lung i mediu i creditele pe termen scurt (credite de trezorerie). Aceste credite sunt generatoare de dobnzi i garantate cu activele ntreprinderii. DATORIILE COMERCIALE sunt obligaii ale ntreprinderii create n cadrul relaiilor de decontare cu furnizorii pentru achiziionri de bunuri, executri de lucrri i prestri de servicii. n structura lor se includ furnizorii i efectele de pltit. DATORII N CADRUL GRUPULUI reprezint obligaiile datorate societilor din cadrul grupului n relaiile de decontare ale societii mam cu filialele. DATORII DIN INTERESE DE PARTICIPARE reprezint datoriile generate de relaiile de decontare ale ntreprinderii cu societile asociate. ALTE DATORII, reprezint datoriile fiscale, salariale, sociale ale ntrepriderii fa de bugetul statului (impozite i taxe), fa de personalul angajat (salariile i alte drepturi asimilate), fa de asigurrile sociale (contribuia la asigurrile sociale), fa de asociai (capital de rambursat, dividende de plat), fa de creditori diveri etc. Noiunea generic de creditori desemneaz persoanele fizice sau juridice fa de care unitatea patrimonial are anumite obligaii bneti izvorte din alte operaiuni dect cele legate de aprovizionarea cu bunuri i servicii. IV. PASIVELE DE REGULARIZARE I ASIMILATE sunt valorile ce corecteaz, prin adunare sau scdere, valoarea celorlalte structuri bilaniere, determinndu-se valoarea real a pasivelor. Pasivele de regularizare reprezint acele venituri nregistrate n exerciiul financiar curent, dar care aparin exerciiilor financiare viitoare. Cuprind n structura lor: Subveniile pentru investiii (subsidiile de capital) reprezint resursele obinute de la buget sau alte societi interesate, n scopul procurrii sau crerii de noi active imobilizate. Aceste resurse au caracterul primelor de dezvoltare atribuite unitilor patrimoniale n scopul nfiinrii unor noi locuri de munc sau care, prin investiii noi limiteaz sau nltur poluarea i alte aciuni cu scop social sau economic cu caracter general. n aceast categorie sunt incluse i donaiile sub forma imobilizrilor i plusurile de inventar. Venituri nregistrate n avans sunt sumele ncasate n cursul exerciiului, n contul unor servicii care vor fi prestate n cursul exerciiului urmtor, cnd vor fi recunoscute ca venituri (de exemplu: chirii, abonamente ncasate n avans)

También podría gustarte

- Management, analize, planuri și strategii de afaceriDe EverandManagement, analize, planuri și strategii de afaceriCalificación: 3 de 5 estrellas3/5 (5)

- O abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiDe EverandO abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiAún no hay calificaciones

- Capitolul ImobilizăriDocumento36 páginasCapitolul ImobilizăriBanu Oana100% (1)

- Structura ActivuluiDocumento3 páginasStructura ActivuluiBobleagă Perişan Nicoleta Roxana100% (1)

- Principalele Active PatrimonialeDocumento5 páginasPrincipalele Active PatrimonialeIurie Dociu100% (2)

- Imobilizari Corporale Si Imobilizari NecorporaleDocumento4 páginasImobilizari Corporale Si Imobilizari Necorporaledoina doina100% (1)

- Referat de Economie Contab ImobilizarilorDocumento24 páginasReferat de Economie Contab ImobilizarilorCarmen NutuAún no hay calificaciones

- Monografia Contabila A Imobilizarilor NecorporaleDocumento24 páginasMonografia Contabila A Imobilizarilor NecorporalePredoi IulianAún no hay calificaciones

- Activul Patrimoniului - Clasa A X-ADocumento34 páginasActivul Patrimoniului - Clasa A X-APatricia SarahAún no hay calificaciones

- Bazele CTB I - Curs Nr. 3Documento5 páginasBazele CTB I - Curs Nr. 3Alexandra DavidAún no hay calificaciones

- Capitolul 3 - ImobilizariDocumento18 páginasCapitolul 3 - ImobilizariHappy SongAún no hay calificaciones

- Elementele BilantuluiDocumento12 páginasElementele BilantuluiAnamaria100% (5)

- Contabilitatea Activelor ImobilizateDocumento42 páginasContabilitatea Activelor ImobilizateAle Peti100% (1)

- Cursul 2Documento15 páginasCursul 2Ups UpsssAún no hay calificaciones

- Structuri PatrimonialeDocumento16 páginasStructuri PatrimonialeNina WngAún no hay calificaciones

- Contabilitatea Imobilizarilor CorporaleDocumento46 páginasContabilitatea Imobilizarilor Corporalelilicetu71Aún no hay calificaciones

- Contabilitatea Imobilizarilor AtestatDocumento24 páginasContabilitatea Imobilizarilor AtestatAlina Coroama100% (1)

- CONTABILITATEDocumento13 páginasCONTABILITATERoxana BrasovAún no hay calificaciones

- Structuri Activ, Pasiv, RezultateDocumento12 páginasStructuri Activ, Pasiv, RezultateAndreeaNicoletaAún no hay calificaciones

- Cap 3Documento26 páginasCap 3euAún no hay calificaciones

- Conta Bili TateDocumento40 páginasConta Bili TateDenisa NăstaseAún no hay calificaciones

- Structuri PatrimDocumento33 páginasStructuri PatrimpaliinataliaAún no hay calificaciones

- Licenta Draft ImobilizariDocumento34 páginasLicenta Draft ImobilizaricatalinAún no hay calificaciones

- In Si IcDocumento51 páginasIn Si IcAdina BalazsAún no hay calificaciones

- Lucrare Licenţă CameliaDocumento52 páginasLucrare Licenţă CameliaRoxana Pecheanu100% (1)

- Tea Si Gestiunea Imobilizarilor Si A Stocurilor - Recunoastere Evaluare Si Tratamente ContabileDocumento50 páginasTea Si Gestiunea Imobilizarilor Si A Stocurilor - Recunoastere Evaluare Si Tratamente Contabilemujer_loccaAún no hay calificaciones

- Materii PrimeDocumento14 páginasMaterii PrimeAnonymous oiSO5OmfAún no hay calificaciones

- Curs 6 (16.nov)Documento20 páginasCurs 6 (16.nov)Mihaela NachiuAún no hay calificaciones

- Atestat-Marin ValentinDocumento26 páginasAtestat-Marin ValentinValentin RusuAún no hay calificaciones

- Contabilitatea Activelor ImobilizateDocumento28 páginasContabilitatea Activelor ImobilizateValentin ButaruAún no hay calificaciones

- Manual A 9Documento38 páginasManual A 9Diana CasyAún no hay calificaciones

- Licenta Mihaela Cap 1Documento15 páginasLicenta Mihaela Cap 1Bogdan Adm100% (1)

- Contabilitatea Imobilizarilor Corporale CAP1Documento7 páginasContabilitatea Imobilizarilor Corporale CAP1Weisz CristiAún no hay calificaciones

- Evidenta EconomicaDocumento4 páginasEvidenta EconomicaGeorgiana ElenaAún no hay calificaciones

- Studiu de Caz Imobilizari NecorporaleDocumento22 páginasStudiu de Caz Imobilizari Necorporaledeliuta1969Aún no hay calificaciones

- Activele ImobilizateDocumento6 páginasActivele ImobilizatePîrvu DumitruAún no hay calificaciones

- Noțiuni Teoretice Privind Contabilizarea Imobilizărilor CorporaleDocumento10 páginasNoțiuni Teoretice Privind Contabilizarea Imobilizărilor CorporaleBianca BalmusAún no hay calificaciones

- AtestatDocumento18 páginasAtestatCristurianAún no hay calificaciones

- Contabilitatea Imbilizarilor Corporale La FirmaDocumento23 páginasContabilitatea Imbilizarilor Corporale La FirmaDORIN-IONUȚ PAPAAún no hay calificaciones

- Contabilitatea ImobilizarilorDocumento16 páginasContabilitatea ImobilizarilorPiu Tanase100% (1)

- Bazele Contabilitatii - Cap 5Documento13 páginasBazele Contabilitatii - Cap 5gugalmaleyahooAún no hay calificaciones

- Curs 3 Si 4 CIP Si CICDocumento19 páginasCurs 3 Si 4 CIP Si CICIrina PopaAún no hay calificaciones

- Mijloacele FixeDocumento92 páginasMijloacele FixeAlexandra Popa100% (1)

- Fisa de Documentare Activele ImobilizateDocumento3 páginasFisa de Documentare Activele ImobilizateTurcuAún no hay calificaciones

- Contabilitatea ImobilizarilorDocumento26 páginasContabilitatea ImobilizarilorlucianAún no hay calificaciones

- Contab Imoblizarilor CorporaleDocumento25 páginasContab Imoblizarilor Corporalechic_girl_mary100% (2)

- Contabilitatea Activelor ImobilizateDocumento12 páginasContabilitatea Activelor Imobilizatedenisvas89Aún no hay calificaciones

- Unitatea de Învăţare 2Documento18 páginasUnitatea de Învăţare 2Adrian TemkoAún no hay calificaciones

- PCRF BilanțulDocumento13 páginasPCRF BilanțulCristina SoldauAún no hay calificaciones

- Licenta ImobilizariDocumento109 páginasLicenta Imobilizaripogoanele100% (2)

- Contabilitatea Imobilizarilor CorporaleDocumento64 páginasContabilitatea Imobilizarilor CorporaleBia Mariuta100% (1)

- Contabilitatea Imobilizarilor CorporaleDocumento64 páginasContabilitatea Imobilizarilor CorporaleBia MariutaAún no hay calificaciones

- Contabilitatea ImobilizărilorDocumento29 páginasContabilitatea ImobilizărilorAlina CoroamaAún no hay calificaciones

- Lucrare de Laborator NRDocumento8 páginasLucrare de Laborator NRanna.negoita89Aún no hay calificaciones

- Proiect ContabilitateDocumento50 páginasProiect Contabilitatelumydee_887697100% (1)

- O abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraDe EverandO abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraCalificación: 3 de 5 estrellas3/5 (1)

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriCalificación: 5 de 5 estrellas5/5 (1)

- O abordare ușoară a fondurilor comune de investiții: Ghidul introductiv al fondurilor mutuale și al celor mai eficiente strategii de investiții în domeniul gestionării activelorDe EverandO abordare ușoară a fondurilor comune de investiții: Ghidul introductiv al fondurilor mutuale și al celor mai eficiente strategii de investiții în domeniul gestionării activelorAún no hay calificaciones