También podría gustarte

- Afiliacion 04Documento1 páginaAfiliacion 04Adrian VenturaAún no hay calificaciones

- Registro de datos de contribuyenteDocumento2 páginasRegistro de datos de contribuyenteRaul Bxin75% (4)

- Afiliacion 01Documento2 páginasAfiliacion 01Adrian VenturaAún no hay calificaciones

- Afiliacion 03Documento2 páginasAfiliacion 03Adrian VenturaAún no hay calificaciones

- 846850601689Documento2 páginas846850601689Adrian VenturaAún no hay calificaciones

- Edos Fin GacerDocumento3 páginasEdos Fin GacerAdrian VenturaAún no hay calificaciones

- Afil 01Documento2 páginasAfil 01Adrian VenturaAún no hay calificaciones

- Solic Reg Corre Datos PersoDocumento9 páginasSolic Reg Corre Datos PersoJonathanAún no hay calificaciones

- Solic Reg Corre Datos PersoDocumento9 páginasSolic Reg Corre Datos PersoJonathanAún no hay calificaciones

- Creditos HSBCDocumento23 páginasCreditos HSBCAdrian VenturaAún no hay calificaciones

- Afil 04Documento1 páginaAfil 04Adrian VenturaAún no hay calificaciones

- Tabla de Dosificaciones y EquivalenciasDocumento13 páginasTabla de Dosificaciones y EquivalenciasCarlos Cuevas Saenz100% (2)

- Afil 03Documento2 páginasAfil 03Adrian VenturaAún no hay calificaciones

- Qué Es El Crédito INFONAVIT y Cómo Lo CalculoDocumento2 páginasQué Es El Crédito INFONAVIT y Cómo Lo CalculoAdrian VenturaAún no hay calificaciones

- EtiquetasDocumento10 páginasEtiquetasAdrian VenturaAún no hay calificaciones

- Registro de datos de contribuyenteDocumento2 páginasRegistro de datos de contribuyenteRaul Bxin75% (4)

- Escrito Req. SATIC ApiverDocumento2 páginasEscrito Req. SATIC ApiverAdrian VenturaAún no hay calificaciones

- Tabla de Dosificaciones y EquivalenciasDocumento13 páginasTabla de Dosificaciones y EquivalenciasCarlos Cuevas Saenz100% (2)

- Boleto SDocumento2 páginasBoleto SAdrian VenturaAún no hay calificaciones

- z90 2014Documento60 páginasz90 2014Adrian VenturaAún no hay calificaciones

- Documentos de compra con referencias BB 2017Documento2 páginasDocumentos de compra con referencias BB 2017Adrian VenturaAún no hay calificaciones

- La Familia IngallsDocumento7 páginasLa Familia IngallsAdrian VenturaAún no hay calificaciones

- Claves Entidades Federativas y Municipios PEF 2012Documento48 páginasClaves Entidades Federativas y Municipios PEF 2012angelmksAún no hay calificaciones

- Claves Entidades Federativas y Municipios PEF 2012Documento48 páginasClaves Entidades Federativas y Municipios PEF 2012angelmksAún no hay calificaciones

- Libro 1Documento2 páginasLibro 1Adrian VenturaAún no hay calificaciones

- Raz OnesDocumento1 páginaRaz OnesAdrian VenturaAún no hay calificaciones

- EdoreDocumento1 páginaEdoreAdrian VenturaAún no hay calificaciones

- Directorios Que Almacenan TemporalesDocumento1 páginaDirectorios Que Almacenan TemporalesAdrian VenturaAún no hay calificaciones

- Habilidades Criticas y Creativas1Documento25 páginasHabilidades Criticas y Creativas1Huge ZaragozaAún no hay calificaciones

- PagareDocumento3 páginasPagareJosé Ignacio Quintanilla AcevedoAún no hay calificaciones

- Como Crear Un Prototipo de EmpresaDocumento3 páginasComo Crear Un Prototipo de EmpresaJuan GarciaAún no hay calificaciones

- Minuta de Compra VentaDocumento8 páginasMinuta de Compra VentaAngelo Marc AngeloAún no hay calificaciones

- Depresiacion y Amortizacion.Documento3 páginasDepresiacion y Amortizacion.Rodolfo PerezAún no hay calificaciones

- Razones y ProporcionesDocumento3 páginasRazones y ProporcionesJoel CedeñoAún no hay calificaciones

- Análisis Competitivo Del Sector Pesquero y Acuícola MexicanoDocumento3 páginasAnálisis Competitivo Del Sector Pesquero y Acuícola MexicanoManuelito RosalesAún no hay calificaciones

- Acta de Proyecto TriDonasDocumento8 páginasActa de Proyecto TriDonasEveling GarciaAún no hay calificaciones

- Costos de ProduccionDocumento50 páginasCostos de ProduccionMaricarmen OliverosAún no hay calificaciones

- Evidencia 7 Analisis de MercadoDocumento8 páginasEvidencia 7 Analisis de MercadoAnderson MadariagaAún no hay calificaciones

- Desfile SENA 2023Documento15 páginasDesfile SENA 2023LIYIBETH ARTUNDUAGA GALINDOAún no hay calificaciones

- Caso de Éxito MacdonalsDocumento9 páginasCaso de Éxito MacdonalsAnyCordovaAún no hay calificaciones

- Ergonomía PC2Documento3 páginasErgonomía PC2Sarella Condor FelixAún no hay calificaciones

- J. R. Distribuciones Factura: OriginalDocumento3 páginasJ. R. Distribuciones Factura: OriginalManteca1 Caca123Aún no hay calificaciones

- 1 ExposicionDocumento13 páginas1 ExposicionDaniel CruzAún no hay calificaciones

- Importancia Del MecanizadoDocumento4 páginasImportancia Del MecanizadoDiego SalazarAún no hay calificaciones

- Cuestionario de Hacienda PúblicaDocumento13 páginasCuestionario de Hacienda PúblicaQarol PabonAún no hay calificaciones

- TEMA Impuesto InmobiliarioDocumento3 páginasTEMA Impuesto InmobiliarioGebreraAún no hay calificaciones

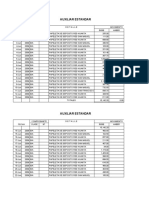

- Libro Auxiliar EstandarDocumento26 páginasLibro Auxiliar EstandarYohnar Oscco CardenasAún no hay calificaciones

- Aji DulceDocumento22 páginasAji Dulcejoavplons1Aún no hay calificaciones

- Determinación de La Concentración Molar de Una DisoluciónDocumento7 páginasDeterminación de La Concentración Molar de Una DisoluciónNatalia Granados GutiérrezAún no hay calificaciones

- Amsumar Sac t1Documento8 páginasAmsumar Sac t1JhonatanAún no hay calificaciones

- Gestión Recursos Humanos ingeniería mineraDocumento8 páginasGestión Recursos Humanos ingeniería minerasprnknwnAún no hay calificaciones

- Empresa Gran Akí-CarapungoDocumento32 páginasEmpresa Gran Akí-CarapungoDANILOJITALAAún no hay calificaciones

- Proyecto Final. Estadistica AplicadaDocumento21 páginasProyecto Final. Estadistica AplicadaEliza Granados100% (1)

- Factores de ProducciónDocumento3 páginasFactores de ProducciónEMCYDLBTAún no hay calificaciones

- Ppto CM-17-03-2012 ODEBRECHTDocumento4 páginasPpto CM-17-03-2012 ODEBRECHTcesardavidvelezAún no hay calificaciones

- Cinta Costera III - Proyecto Final CompletoDocumento19 páginasCinta Costera III - Proyecto Final Completoernesto balladaresAún no hay calificaciones

- Componentes Que Integran Los Estados FinancierosDocumento5 páginasComponentes Que Integran Los Estados FinancierosJuanLeninChaucaChumpitaz0% (1)

- Informe Paquete TurísticoDocumento27 páginasInforme Paquete TurísticokarinaAún no hay calificaciones

- Plan de negocios eficienteDocumento4 páginasPlan de negocios eficiente'Sherry Lorraine RiveraAún no hay calificaciones