También podría gustarte

- Resumen de Marketing Strategies for Growth in Uncertain Times de Allan J. MagrathDe EverandResumen de Marketing Strategies for Growth in Uncertain Times de Allan J. MagrathAún no hay calificaciones

- Neuroemprendimiento: Neuromarketing para emprendedoresDe EverandNeuroemprendimiento: Neuromarketing para emprendedoresAún no hay calificaciones

- Estrategia de precios para Restylane resume de maneraDocumento52 páginasEstrategia de precios para Restylane resume de maneraJavier Lepe0% (1)

- La esencia del servicio al clienteDocumento57 páginasLa esencia del servicio al clienteIsaac Polo PedrozaAún no hay calificaciones

- Introduccion Al Marketing 10Documento29 páginasIntroduccion Al Marketing 10Grecia Stef RfAún no hay calificaciones

- Contabilidad de CostosDocumento43 páginasContabilidad de CostosErick Veloz100% (2)

- Ejercicio Call CenterDocumento6 páginasEjercicio Call CenterLissette LM100% (1)

- Brand Key CarolinaJul 19 2019Documento3 páginasBrand Key CarolinaJul 19 2019CAROLINAAún no hay calificaciones

- Mezcla de ProductosDocumento13 páginasMezcla de ProductosFiorellaCollasAún no hay calificaciones

- Power BiDocumento16 páginasPower BiMauricio Alberto Arce BoladosAún no hay calificaciones

- Contabilidad de costos: herramienta claveDocumento48 páginasContabilidad de costos: herramienta claveMaria Del Rosario Aguirre OlveraAún no hay calificaciones

- Repensar estrategia preciosDocumento12 páginasRepensar estrategia preciosricardo navarreteAún no hay calificaciones

- Radar Tecnologia PDFDocumento40 páginasRadar Tecnologia PDFSerpis^Aún no hay calificaciones

- Fundamentos Del MarketingDocumento44 páginasFundamentos Del MarketingGloria García SaldañaAún no hay calificaciones

- Taller Marketing Clase 1 y 2Documento31 páginasTaller Marketing Clase 1 y 2Krl's Naula VelecelaAún no hay calificaciones

- Presentacion Segmentacion de MercadoDocumento14 páginasPresentacion Segmentacion de MercadoYilda VasquezAún no hay calificaciones

- Formulas Financieras en ExcelDocumento14 páginasFormulas Financieras en ExcelDenisse ValienteAún no hay calificaciones

- Estrategias de PosicionamientoDocumento11 páginasEstrategias de PosicionamientoOCTAVIO NOEL VEGA FLORESAún no hay calificaciones

- Inv MerDocumento51 páginasInv MerFERNANDO ANDRES VERJEL PRINCEAún no hay calificaciones

- Cloud ComputingDocumento22 páginasCloud ComputingTeresa ObregonAún no hay calificaciones

- Valor de Vida Del ClienteDocumento5 páginasValor de Vida Del ClienteThalia Cintya Mendoza CarriónAún no hay calificaciones

- El Valor en Riesgo y Otras Medidas de Riesgo en Las ColasDocumento28 páginasEl Valor en Riesgo y Otras Medidas de Riesgo en Las ColasXavier Garcia EsteveAún no hay calificaciones

- Arquitrectura de MarcaDocumento34 páginasArquitrectura de MarcaElizabeth VGAún no hay calificaciones

- Presentacion Arquitectura EmpresarialDocumento50 páginasPresentacion Arquitectura EmpresarialCharles Cueva CarbajalAún no hay calificaciones

- 4 P's de MercadotecniaDocumento14 páginas4 P's de MercadotecniaUlises Toledo PelcastreAún no hay calificaciones

- Plan Marketing GuíaDocumento12 páginasPlan Marketing GuíaDaniela JimenezAún no hay calificaciones

- Matriz BCGDocumento14 páginasMatriz BCGYesica EspinelAún no hay calificaciones

- Plan de Marketing EstratgicoDocumento40 páginasPlan de Marketing EstratgicoRoberto Perez SalazarAún no hay calificaciones

- Cómo Pelear Una Guerra de PreciosDocumento31 páginasCómo Pelear Una Guerra de Preciosithmsdama100% (3)

- Brand KeyDocumento13 páginasBrand KeyRubén Barrera100% (1)

- Marketing EmocionalDocumento15 páginasMarketing EmocionalManuel ZepedaAún no hay calificaciones

- Presentacion HuastecaDocumento30 páginasPresentacion Huastecavg23834000100% (1)

- Briefing CreativoDocumento2 páginasBriefing CreativoNella100% (1)

- Manual H2. Plan de VentasDocumento15 páginasManual H2. Plan de Ventassonia barriosAún no hay calificaciones

- Telemarketing, CRM y Mandamientos Del Servicio Al ClienteDocumento34 páginasTelemarketing, CRM y Mandamientos Del Servicio Al ClienteSavitriAún no hay calificaciones

- Trabajo Grupal Análisis de Tipos de RiesgoDocumento12 páginasTrabajo Grupal Análisis de Tipos de RiesgoJOSE PAULAún no hay calificaciones

- Marketing de Servicios Resumen Por ClasesDocumento92 páginasMarketing de Servicios Resumen Por ClasesGianluca DellepianeAún no hay calificaciones

- Lienzo de Modelo de Negocio PDFDocumento1 páginaLienzo de Modelo de Negocio PDFDaygor SanjinesAún no hay calificaciones

- Estadigrafos Tendencia CentralDocumento9 páginasEstadigrafos Tendencia CentralLuis Waldir Lázaro ApolayaAún no hay calificaciones

- $rxfs2ih PDFDocumento44 páginas$rxfs2ih PDFmanuelAún no hay calificaciones

- Actividad 2 Mercadotecnia InternacionalDocumento5 páginasActividad 2 Mercadotecnia Internacionalvictor100% (1)

- Competencias Más Demandas en La Empresa y Factores Clave para La Empleabilidad y El Desarrollo PersonalDocumento34 páginasCompetencias Más Demandas en La Empresa y Factores Clave para La Empleabilidad y El Desarrollo PersonalInstituto Nebrija de Competencias Profesionales0% (1)

- Caso P S LandenDocumento29 páginasCaso P S LandenAlan Flores100% (1)

- Fijación de Precios MARKETINGDocumento27 páginasFijación de Precios MARKETINGantonnyrfAún no hay calificaciones

- Economía de la Dona: prosperidad equilibrada y sostenibleDocumento10 páginasEconomía de la Dona: prosperidad equilibrada y sostenibleAndrésMadridCAún no hay calificaciones

- Analisis FinancieroDocumento28 páginasAnalisis Financierowasac34567Aún no hay calificaciones

- Marketing Metrics 2012Documento59 páginasMarketing Metrics 2012Caro Gomez de Caro100% (1)

- DesinversionDocumento4 páginasDesinversionEstefania RusticaneAún no hay calificaciones

- TP 2 - GuaymallenDocumento7 páginasTP 2 - GuaymallenOmar IborraAún no hay calificaciones

- S13.s25 El Proceso de ProducciónDocumento18 páginasS13.s25 El Proceso de ProducciónJohn NM100% (1)

- 10 Años Libros Gestion Lmuñiz Control-De-Gestion-En-ExcelDocumento175 páginas10 Años Libros Gestion Lmuñiz Control-De-Gestion-En-ExcelRachid EzzahraouiAún no hay calificaciones

- Ensayo Safari A La EstrategiaDocumento9 páginasEnsayo Safari A La EstrategiaManuel RamosAún no hay calificaciones

- Extension Mezcla de Productos - VersaceDocumento9 páginasExtension Mezcla de Productos - VersaceJUAN SEBASTIAN GORRON SUAZAAún no hay calificaciones

- Abastecimiento EstrategicoDocumento8 páginasAbastecimiento Estrategicoarteaga_patiAún no hay calificaciones

- Sesion 4 - Entendimiento Del ClienteDocumento30 páginasSesion 4 - Entendimiento Del ClienteLuisSifuentesVillarroelAún no hay calificaciones

- Teorico 3 2019 Cadena de Valor Publico Como Enlace Entre El Proceso de Produccion de Politica Publica y Las OrganizacionesDocumento12 páginasTeorico 3 2019 Cadena de Valor Publico Como Enlace Entre El Proceso de Produccion de Politica Publica y Las OrganizacionesAngélica Anjelic Arredondo RousAún no hay calificaciones

- Y nos acerca la felicidad, microhistoria del diseñoDe EverandY nos acerca la felicidad, microhistoria del diseñoAún no hay calificaciones

- Estrategia de Precios PDFDocumento101 páginasEstrategia de Precios PDFJUANAún no hay calificaciones

- Reso. Exa 3 MaestriaDocumento10 páginasReso. Exa 3 Maestriaexp.nuevosAún no hay calificaciones

- Análisis CVU: clave para la toma de decisionesDocumento32 páginasAnálisis CVU: clave para la toma de decisionesKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- MArcaDocumento6 páginasMArcaosc sanzAún no hay calificaciones

- Apunte 1 ProductoDocumento6 páginasApunte 1 Productoosc sanzAún no hay calificaciones

- Precio Tema CompletoDocumento15 páginasPrecio Tema Completoosc sanzAún no hay calificaciones

- Plaza y Canales de DistribucionDocumento11 páginasPlaza y Canales de Distribucionosc sanz88% (8)

- Marco Teorico Comercio InterncionalDocumento10 páginasMarco Teorico Comercio Interncionalosc sanzAún no hay calificaciones

- 2.3.2 Comportamiento de Compra Del Mercado de NegociosDocumento1 página2.3.2 Comportamiento de Compra Del Mercado de Negociososc sanzAún no hay calificaciones

- Clasificacion ProductosDocumento1 páginaClasificacion Productososc sanzAún no hay calificaciones

- Herramientas de La PromocionDocumento5 páginasHerramientas de La Promocionosc sanz100% (1)

- Comunicación ComercialDocumento12 páginasComunicación Comercialosc sanzAún no hay calificaciones

- 2.1 El MercadoDocumento3 páginas2.1 El Mercadoosc sanzAún no hay calificaciones

- Proceso InvestigacionDocumento1 páginaProceso Investigacionosc sanzAún no hay calificaciones

- Ejercicio Punto Alto-BajoDocumento2 páginasEjercicio Punto Alto-Bajoosc sanzAún no hay calificaciones

- CiclodevidadeunproductoDocumento12 páginasCiclodevidadeunproductoosc sanzAún no hay calificaciones

- 3.3.1 Importancia Del SimDocumento7 páginas3.3.1 Importancia Del Simosc sanzAún no hay calificaciones

- NIFB 2 PracticaDocumento237 páginasNIFB 2 Practicaosc sanzAún no hay calificaciones

- Ingresos Acumulables y No AcumulablesDocumento5 páginasIngresos Acumulables y No Acumulablesosc sanzAún no hay calificaciones

- Valderrabano ProtocoloDocumento14 páginasValderrabano ProtocoloMiguel AngelAún no hay calificaciones

- Razones Financieras CemexDocumento6 páginasRazones Financieras Cemexosc sanz100% (1)

- Enfoque Sistémico de La AdministraciónDocumento25 páginasEnfoque Sistémico de La Administraciónrazielka91% (99)

- Portafolio 1er ParcialDocumento11 páginasPortafolio 1er Parcialosc sanzAún no hay calificaciones

- Conceptos Fundamentales de La Integracion Economica OKDocumento26 páginasConceptos Fundamentales de La Integracion Economica OKJarolAún no hay calificaciones

- La Quinta MontañaDocumento198 páginasLa Quinta MontañaAstrid CastilloAún no hay calificaciones

- Las Diferentes Filosofías Comerciales en Las EmpresasDocumento10 páginasLas Diferentes Filosofías Comerciales en Las Empresasosc sanz100% (1)

- Procedimientos de AuditoroaDocumento399 páginasProcedimientos de Auditoroaauditoria172576% (17)

- Guia Matematicas FinancierasDocumento15 páginasGuia Matematicas Financierasosc sanz100% (3)

- Ejercicios de Matematicas 3er. DepartamentalDocumento13 páginasEjercicios de Matematicas 3er. Departamentalosc sanz100% (2)

- Ejerc Mate ContinuacionDocumento5 páginasEjerc Mate Continuacionosc sanzAún no hay calificaciones

- Anualidades Anticipadas SimplesDocumento6 páginasAnualidades Anticipadas Simplesosc sanz100% (5)

- EJER MAT 2do ExamenDocumento12 páginasEJER MAT 2do Examenosc sanzAún no hay calificaciones

- Unidad 2 - TeoríaDocumento3 páginasUnidad 2 - TeoríaBarbi PadularrosaAún no hay calificaciones

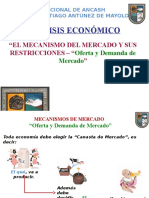

- Análisis económico de la teoría de la oferta y la demanda de mercadoDocumento34 páginasAnálisis económico de la teoría de la oferta y la demanda de mercadoTVMAún no hay calificaciones

- Modelos de competencia perfecta y monopolística: Diferencias claveDocumento2 páginasModelos de competencia perfecta y monopolística: Diferencias claveTristanAún no hay calificaciones

- Cuanto Cuesta Una Nevera en Venezuela y Otras Distorsiones en La Guerra EconomicaDocumento4 páginasCuanto Cuesta Una Nevera en Venezuela y Otras Distorsiones en La Guerra EconomicajesuscolinaAún no hay calificaciones

- S12. s1 - MaterialDocumento39 páginasS12. s1 - MaterialSergioAún no hay calificaciones

- Política de PreciosDocumento14 páginasPolítica de Preciosrrecarte66Aún no hay calificaciones

- El origen de la plusvalíaDocumento16 páginasEl origen de la plusvalíaSebasSimbañaAún no hay calificaciones

- Teorias de La Tasa de Interés-Pimera ParteDocumento4 páginasTeorias de La Tasa de Interés-Pimera ParteDiana Lazaro AbantoAún no hay calificaciones

- Actividad 3 Mapa MentalDocumento5 páginasActividad 3 Mapa MentalDuvanAún no hay calificaciones

- Prefactibilidad - Estudio de MercadoDocumento32 páginasPrefactibilidad - Estudio de MercadoGustavo BarriosAún no hay calificaciones

- Resultados de AprendizajeDocumento5 páginasResultados de AprendizajeJocelyn AguileraAún no hay calificaciones

- Carlos Marquez y Jaime Ros Segmentacion Del Mercado de TrabajoDocumento37 páginasCarlos Marquez y Jaime Ros Segmentacion Del Mercado de TrabajomopliqAún no hay calificaciones

- Solución Modelo 2 CACDocumento7 páginasSolución Modelo 2 CACRosanaHidalgo100% (1)

- Valor de La Informacion Perfecta e ImperfectaDocumento13 páginasValor de La Informacion Perfecta e ImperfectahendrikAún no hay calificaciones

- Capitulo 3Documento10 páginasCapitulo 3Ricardo MacrobioAún no hay calificaciones

- Informe Academico Titulo La EconomiaDocumento14 páginasInforme Academico Titulo La EconomiaPeter BlasAún no hay calificaciones

- EL Mercado de Divisas en CentroamericaDocumento34 páginasEL Mercado de Divisas en CentroamericaCristian Camilo RamosAún no hay calificaciones

- Índice de EscasezDocumento6 páginasÍndice de Escasezcristian osorioAún no hay calificaciones

- Equilibrio en Mercados de TransporteDocumento48 páginasEquilibrio en Mercados de TransporteStiven ContrerasAún no hay calificaciones

- 2do TallerDocumento2 páginas2do TallerMiyerSantafe50% (2)

- Turismo CulturalDocumento7 páginasTurismo CulturalMaría Fernández BarquillaAún no hay calificaciones

- Ingeniería EconómicaDocumento45 páginasIngeniería EconómicaIgnacio Lama RosasAún no hay calificaciones

- Cuestionario Empresa 1Documento18 páginasCuestionario Empresa 1Sophia Cordero SandovalAún no hay calificaciones

- x7irT-TEMA #4 LA PRODUCCION Y EL PLENO EMPLEO DE RECURSOSDocumento12 páginasx7irT-TEMA #4 LA PRODUCCION Y EL PLENO EMPLEO DE RECURSOSJefferson Albert Pacheco MercadoAún no hay calificaciones

- Control de Plagas y Acondicionamiento de SuelosDocumento98 páginasControl de Plagas y Acondicionamiento de SuelosIrene HidalgoAún no hay calificaciones

- Mejoramiento y Ampliación de Los Servicios de Agua Potable, Alcantarillado y Saneamiento Básico en La Localidad de San Miguel de Luvin, Distrito Santo Tomas, Provincia Luya, Departamento AmazonasDocumento172 páginasMejoramiento y Ampliación de Los Servicios de Agua Potable, Alcantarillado y Saneamiento Básico en La Localidad de San Miguel de Luvin, Distrito Santo Tomas, Provincia Luya, Departamento AmazonasTIONIKAún no hay calificaciones

- Unidad 1 MacroeconomiaDocumento40 páginasUnidad 1 MacroeconomiaINGRID MONZERRAT GARCIA DE LA ROSA100% (1)

- Taller Política Monetaria 2 CorteDocumento6 páginasTaller Política Monetaria 2 CorteDIEGO SOTO CANCHONAún no hay calificaciones

- Apuntes de ElasticidadDocumento32 páginasApuntes de ElasticidadClaudio JiménezAún no hay calificaciones

- Plan de Negocio Hojuela de PapaDocumento146 páginasPlan de Negocio Hojuela de PapaMario Taipe100% (1)