También podría gustarte

- Contabilidad de costos: elementos, clasificaciones y diferencias con financieraDocumento90 páginasContabilidad de costos: elementos, clasificaciones y diferencias con financieraClub GamerAún no hay calificaciones

- Corecciòn Actividad 4 Sistemas de Coste Recuperado UbuDocumento15 páginasCorecciòn Actividad 4 Sistemas de Coste Recuperado UbuDAYSI KARINA LLUMIQUINGA CUNGUAN100% (2)

- Finanzas Corporativas Caso System Seguridad PFCFDocumento22 páginasFinanzas Corporativas Caso System Seguridad PFCFMARJORIE LISSET MOLINA PIAUN100% (1)

- Funcion de UtilidadesDocumento3 páginasFuncion de UtilidadesISRAEL M CONDORIAún no hay calificaciones

- Microeconomia TrabajoDocumento1 páginaMicroeconomia TrabajoWilson Farinango NspAún no hay calificaciones

- 5A EvaluacionDocumento16 páginas5A EvaluacionWilson Farinango NspAún no hay calificaciones

- Segunda Práctica Calificada: Problema 1Documento3 páginasSegunda Práctica Calificada: Problema 1Anthony MartínezAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones)Documento4 páginasSistema Virtual de Educación (Evaluaciones)DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Examen EG 2010-1Documento1 páginaExamen EG 2010-1maquiniadoAún no hay calificaciones

- Nic 2 InventariosDocumento27 páginasNic 2 InventariosStefania DomoAún no hay calificaciones

- 4581 EJERCICIOS BIENES Sanchez EstebanDocumento12 páginas4581 EJERCICIOS BIENES Sanchez EstebanAndres EAún no hay calificaciones

- s10 Tarea - De.costos Economiaenlinea.c2Documento6 páginass10 Tarea - De.costos Economiaenlinea.c2Lupitx XlexisAún no hay calificaciones

- Trabajo Segundo Parcial 2022Documento15 páginasTrabajo Segundo Parcial 2022ANGELICA MARIA MACIAS MU�IZAún no hay calificaciones

- 3.5 Transacciones EspecialesDocumento7 páginas3.5 Transacciones EspecialesCarmita Urgiles QuintuñaAún no hay calificaciones

- Problematica Del Control de Costos Indirectos de FabricacionDocumento6 páginasProblematica Del Control de Costos Indirectos de FabricacionArcadio Zanabria RivasAún no hay calificaciones

- Investigacion Operativa Completo (3463)Documento89 páginasInvestigacion Operativa Completo (3463)Gina Fidelina Ibarra CedenoAún no hay calificaciones

- Valoración Financiera Alimec Ejemplo May 22Documento77 páginasValoración Financiera Alimec Ejemplo May 22VILLACIS SEBASTIANAún no hay calificaciones

- AA6 DatosDocumento3 páginasAA6 DatosEdison XtreemAún no hay calificaciones

- Macroeconomía I - Guía de Ejercicios #2Documento2 páginasMacroeconomía I - Guía de Ejercicios #2Valentina UrrutiaAún no hay calificaciones

- Segundo Examen ParcialDocumento5 páginasSegundo Examen Parcialkarolyn VenturaAún no hay calificaciones

- Laboratorio Costo Volumen UtilidadDocumento7 páginasLaboratorio Costo Volumen UtilidadJF MusicAún no hay calificaciones

- Macroeconomía Resumida en 3 ModelosDocumento10 páginasMacroeconomía Resumida en 3 ModelosOliver AguiarAún no hay calificaciones

- Guia 05 Costeo Basado en ActividadesDocumento4 páginasGuia 05 Costeo Basado en ActividadesMagnolia RiveraAún no hay calificaciones

- Sistema de costeo por órdenes de producciónDocumento10 páginasSistema de costeo por órdenes de producciónDAYSI KARINA LLUMIQUINGA CUNGUAN100% (1)

- Ejercicios Mercado 1Documento9 páginasEjercicios Mercado 1anon_870854400100% (1)

- A6 Ninabanda Amanda AdministracionDocumento6 páginasA6 Ninabanda Amanda AdministracionAmanda NinabandaAún no hay calificaciones

- Parcial Micro Op2Documento7 páginasParcial Micro Op2Jonathan De La TorreAún no hay calificaciones

- Contabilidad de CostosDocumento80 páginasContabilidad de CostosArielReusMatiasAún no hay calificaciones

- Problemas y Aplicaciones 5.2Documento8 páginasProblemas y Aplicaciones 5.2Stward Queirolo VillónAún no hay calificaciones

- Tarea 5 Investigacion de MercadoDocumento94 páginasTarea 5 Investigacion de MercadotanniAún no hay calificaciones

- Trabajo 3Documento2 páginasTrabajo 3Anahi CastilloAún no hay calificaciones

- CFP-Inpapeles CíaDocumento9 páginasCFP-Inpapeles CíaMayelyn MantillaAún no hay calificaciones

- Aplicativo 3Documento7 páginasAplicativo 3luceroAún no hay calificaciones

- Dis MuestralDocumento1 páginaDis MuestralStalin ChacónAún no hay calificaciones

- Autoevaluación costos materias primasDocumento7 páginasAutoevaluación costos materias primasJuany Galindo M0% (1)

- TAREA 7-Yadira Estrella Flores - MicroeconomiaDocumento7 páginasTAREA 7-Yadira Estrella Flores - MicroeconomiaValeria GarciaAún no hay calificaciones

- La Empresa El JUGUETONDocumento4 páginasLa Empresa El JUGUETONJhoselin ZentenoAún no hay calificaciones

- TALLER 4. Mercado, Funciones, Equilibrio.Documento2 páginasTALLER 4. Mercado, Funciones, Equilibrio.Erika RinconAún no hay calificaciones

- Punto de equilibrio empresa ESPE FLAN S.ADocumento6 páginasPunto de equilibrio empresa ESPE FLAN S.AMIRIAN MARIBEL ALBAN MICHILENAAún no hay calificaciones

- Informe Definitivo DICOSAVI SURDocumento11 páginasInforme Definitivo DICOSAVI SURAnonymous gsdppdTAún no hay calificaciones

- Preguntas 10-14Documento2 páginasPreguntas 10-14Vianca QuilumbaAún no hay calificaciones

- Contabilidad de Costos - Mano de ObraDocumento16 páginasContabilidad de Costos - Mano de ObraGisela FarfanAún no hay calificaciones

- ContabilidadGeneral Tema 8Documento14 páginasContabilidadGeneral Tema 8Sogely AldazAún no hay calificaciones

- Sistema de Costeo Tema 5.4Documento14 páginasSistema de Costeo Tema 5.4DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Notas AclaratoriasDocumento5 páginasNotas AclaratoriasFrank Coba0% (1)

- Práctica 1.10 Del Libro de Zapata.Documento2 páginasPráctica 1.10 Del Libro de Zapata.Mayra JacquelineAún no hay calificaciones

- Practica Calificada No2 - Macroeconomia 2021 - I S - 005Documento3 páginasPractica Calificada No2 - Macroeconomia 2021 - I S - 005Daaniielita ChoBiit'zAún no hay calificaciones

- Ejercicio 1er Parcial - Proyeccion y Elasticidad de La DemandaDocumento16 páginasEjercicio 1er Parcial - Proyeccion y Elasticidad de La Demandadaniel rodriguezAún no hay calificaciones

- Microeconomia AplicadaDocumento13 páginasMicroeconomia AplicadaTatiana Romero FeijooAún no hay calificaciones

- Investigación de operaciones I: Problemas de transporte y asignación de recursosDocumento3 páginasInvestigación de operaciones I: Problemas de transporte y asignación de recursosCarol Estefania Mejia NeiraAún no hay calificaciones

- Ejercicios Practicos Mundel-FlemingDocumento11 páginasEjercicios Practicos Mundel-FlemingCarranza Vásquez AbrahamAún no hay calificaciones

- Ejercicios 5Documento12 páginasEjercicios 5Jamilex PezoAún no hay calificaciones

- Rojas Luis Taller6Documento11 páginasRojas Luis Taller6Luis Alejandro Rojas 'YzAún no hay calificaciones

- Segtunda Sistema Virtual de Educación AdicionalDocumento7 páginasSegtunda Sistema Virtual de Educación AdicionalDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

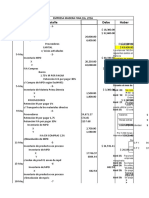

- Empresa Muebles Rosita Cia. Ltda. estados financierosDocumento9 páginasEmpresa Muebles Rosita Cia. Ltda. estados financierosCarla Del Valle0% (1)

- Cuestionario Unidad 1 CostosDocumento4 páginasCuestionario Unidad 1 CostosEduardo LozanoAún no hay calificaciones

- Actividad 1 Primer Parcial Microeconomia AplicadaDocumento7 páginasActividad 1 Primer Parcial Microeconomia AplicadaHenry Bautista0% (2)

- Reactivación negocios RiobambaDocumento29 páginasReactivación negocios Riobambamiguel jaramilloAún no hay calificaciones

- Hechos Económicos Del EcuadorDocumento4 páginasHechos Económicos Del EcuadorKarla SteffAún no hay calificaciones

- Prorrateo primario y secundario: distribución de costos indirectosDocumento4 páginasProrrateo primario y secundario: distribución de costos indirectosMarielFranciaQuispe100% (2)

- El Uso de La Informacion de Costos para La Toma de DesicionesDocumento30 páginasEl Uso de La Informacion de Costos para La Toma de Desicionespreppie83100% (1)

- Proceso de Reclutamiento Seleccion y Contratacion de PersonalDocumento77 páginasProceso de Reclutamiento Seleccion y Contratacion de Personalpreppie83100% (8)

- Estudio Del TrabajoDocumento231 páginasEstudio Del Trabajopreppie83Aún no hay calificaciones

- Sistema de Costeo Basado en ActividadesDocumento44 páginasSistema de Costeo Basado en Actividadespreppie83Aún no hay calificaciones

- Análisis OcupacionalDocumento25 páginasAnálisis Ocupacionalpreppie83Aún no hay calificaciones

- Curso de Contabilidad Financiera de LinaresDocumento624 páginasCurso de Contabilidad Financiera de Linarespreppie8395% (21)

- Costeo de Materiales y Costeo de La Mano de ObraDocumento25 páginasCosteo de Materiales y Costeo de La Mano de Obrapreppie8380% (5)

- Costeo Por Procesos y Costeo EstandardDocumento20 páginasCosteo Por Procesos y Costeo Estandardpreppie83100% (1)

- Costeo Directo, Absorbente y Relevante. Costeo Conjunto. Sistema de Costeo Por Ordenes Especificas.Documento25 páginasCosteo Directo, Absorbente y Relevante. Costeo Conjunto. Sistema de Costeo Por Ordenes Especificas.preppie83100% (1)

- Higiene y Seguridad IndustrialDocumento132 páginasHigiene y Seguridad Industrialpreppie83100% (3)

- Busqueda de Empleo, Curriculum, Entrevista y ContratoDocumento17 páginasBusqueda de Empleo, Curriculum, Entrevista y Contratopreppie83Aún no hay calificaciones

- Unidad1-Gestion de RRHH en Un Entorno de ProcesosDocumento48 páginasUnidad1-Gestion de RRHH en Un Entorno de Procesospreppie83100% (1)

- Conceptos y Fundamentos de Costos IndustrialesDocumento47 páginasConceptos y Fundamentos de Costos Industrialespreppie83100% (2)

- El Operador Logístico Como Factor de Competitividad para El País y de Las EmpresasDocumento38 páginasEl Operador Logístico Como Factor de Competitividad para El País y de Las Empresaspreppie83100% (3)

- Proceso de Evaluacion de DesempenoDocumento43 páginasProceso de Evaluacion de Desempenopreppie83Aún no hay calificaciones

- Proceso de Capacitacion y DesarrolloDocumento23 páginasProceso de Capacitacion y Desarrollopreppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 13Documento43 páginasGestion Logistica y de Operaciones - Sesion 13preppie83Aún no hay calificaciones

- Gestion FinancieraDocumento76 páginasGestion Financierapreppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 15Documento68 páginasGestion Logistica y de Operaciones - Sesion 15preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 12Documento57 páginasGestion Logistica y de Operaciones - Sesion 12preppie83Aún no hay calificaciones

- Gestión Por CompetenciasDocumento61 páginasGestión Por Competenciaspreppie83100% (3)

- Planeamiento y Direccion EstrategicaDocumento372 páginasPlaneamiento y Direccion Estrategicapreppie83100% (5)

- Gestion Logistica y de Operaciones - Sesion 11Documento53 páginasGestion Logistica y de Operaciones - Sesion 11preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 10Documento66 páginasGestion Logistica y de Operaciones - Sesion 10preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 9Documento37 páginasGestion Logistica y de Operaciones - Sesion 9preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 8Documento36 páginasGestion Logistica y de Operaciones - Sesion 8preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 6Documento68 páginasGestion Logistica y de Operaciones - Sesion 6preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 4Documento38 páginasGestion Logistica y de Operaciones - Sesion 4preppie83Aún no hay calificaciones

- Gestion Logistica y de Operaciones - Sesion 5Documento21 páginasGestion Logistica y de Operaciones - Sesion 5preppie83Aún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Carlos Alberto AMADO TRIANAAún no hay calificaciones

- 03 Unidad 3 Admón de FinanzasDocumento53 páginas03 Unidad 3 Admón de FinanzasMaizoro SabritasAún no hay calificaciones

- Tarea de Razonamiento FinanzasDocumento6 páginasTarea de Razonamiento FinanzasOmar Alexander SalvadorAún no hay calificaciones

- Taller DividendosDocumento10 páginasTaller DividendosErick Jimenez CAún no hay calificaciones

- Ficha 7Documento12 páginasFicha 7Renzo Llontop CoronelAún no hay calificaciones

- Instrucciones Monopoly Bursatil Monopoly Bolsa 131227111342 Phpapp02Documento8 páginasInstrucciones Monopoly Bursatil Monopoly Bolsa 131227111342 Phpapp02Arklauz100% (1)

- Analisis Financiero, Metodo VerticalDocumento7 páginasAnalisis Financiero, Metodo VerticalRonal FloresAún no hay calificaciones

- Financiera 3-Matematica Financiera II-uladechDocumento139 páginasFinanciera 3-Matematica Financiera II-uladechNIKOLL LAURA VILLCA40% (5)

- COSMO SRL - Presupuesto Abril Julio - Grupo DDocumento12 páginasCOSMO SRL - Presupuesto Abril Julio - Grupo Dfrancisco molina velardeAún no hay calificaciones

- Exigi BlesDocumento11 páginasExigi BlesBRIGETTEAún no hay calificaciones

- Tarea 2 - Entrega en Semana 3Documento5 páginasTarea 2 - Entrega en Semana 3Fernando EstradaAún no hay calificaciones

- Reporte Del Mes de EneroDocumento6 páginasReporte Del Mes de EneroCarlos GuzmanAún no hay calificaciones

- Análisis de ratios financieros para evaluar la situación económica de una empresaDocumento20 páginasAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDOAún no hay calificaciones

- Flujo Caja Caso 4 - Con Venta de Equipo Ok!!Documento9 páginasFlujo Caja Caso 4 - Con Venta de Equipo Ok!!daniloAún no hay calificaciones

- Estructura Del Informe FinancieroDocumento8 páginasEstructura Del Informe FinancieroArnulfo ArdonAún no hay calificaciones

- Acuerdo de Llenado de Pagaré PlantillaDocumento2 páginasAcuerdo de Llenado de Pagaré PlantillaJholvber CarrascoAún no hay calificaciones

- Guia CensalDocumento440 páginasGuia CensaldcortesfoAún no hay calificaciones

- Introducción Al Mundo Del TradingDocumento16 páginasIntroducción Al Mundo Del Tradingwalter hernandezAún no hay calificaciones

- Ley 25134Documento17 páginasLey 25134Anonymous T3RqJggnnAún no hay calificaciones

- Derecho Civil III Tema 5Documento7 páginasDerecho Civil III Tema 5Rita Germoso100% (1)

- Contrato CartillaC7Documento20 páginasContrato CartillaC7ENZO RENATO SANTIAGO CAHUANAAún no hay calificaciones

- Obligaciones contables y fiscales del IAE, IS e IRPFDocumento46 páginasObligaciones contables y fiscales del IAE, IS e IRPFAngélica FelipeAún no hay calificaciones

- Causas de La Inflación en América LatinaDocumento3 páginasCausas de La Inflación en América LatinaMonika FonsecaAún no hay calificaciones

- AMMJE HERMOSILLO Lineamientos Anticorrupcion FDocumento14 páginasAMMJE HERMOSILLO Lineamientos Anticorrupcion FGabriela PeñaAún no hay calificaciones

- ACTAS FUNDACIÓN ONG MA SUMA THAKHIDocumento16 páginasACTAS FUNDACIÓN ONG MA SUMA THAKHIJose David Quiroz RojasAún no hay calificaciones

- Caso 1 - Pilgrim Bank - Grupo 2Documento5 páginasCaso 1 - Pilgrim Bank - Grupo 2Frank ArévaloAún no hay calificaciones

- Costo Estandar Fabrica de TubosDocumento5 páginasCosto Estandar Fabrica de TubosRon MedranoAún no hay calificaciones

- Flujo de CajaDocumento21 páginasFlujo de Cajafernando coroAún no hay calificaciones

- Tema 5 - Proyectos Inversion PublicaDocumento27 páginasTema 5 - Proyectos Inversion PublicaHugo Enrique Oblitas Salinas100% (1)

- Deber 1Documento2 páginasDeber 1Andy Chilán RiveraAún no hay calificaciones