También podría gustarte

- Proyecto de Ley de Transparencia y Buen Gobierno de CLMDocumento62 páginasProyecto de Ley de Transparencia y Buen Gobierno de CLMMiguel González CaballeroAún no hay calificaciones

- Federalismo y RepúblicaDocumento15 páginasFederalismo y RepúblicaMiguel González CaballeroAún no hay calificaciones

- La Nueva Clase Obrera. CallisnicosDocumento38 páginasLa Nueva Clase Obrera. CallisnicosMiguel González CaballeroAún no hay calificaciones

- Por qué Europa necesita una constituciónDocumento21 páginasPor qué Europa necesita una constituciónJose Vergara RuizAún no hay calificaciones

- ¿Para Qué Sirve Un SindicatoDocumento10 páginas¿Para Qué Sirve Un SindicatoMiguel González Caballero100% (1)

- Deberes de identificación y comunicación en la actividad de ordenaciónDocumento12 páginasDeberes de identificación y comunicación en la actividad de ordenaciónMiguel González Caballero100% (2)

- Social DemocraciaDocumento2 páginasSocial DemocraciaMiguel González CaballeroAún no hay calificaciones

- Democracia Intervenida. Políticas Económicas en La Gran RecesiónDocumento12 páginasDemocracia Intervenida. Políticas Económicas en La Gran RecesiónMiguel González CaballeroAún no hay calificaciones

- Fuerzas de Trabajo Los Movimientos Obreros y La Globalización Desde 1870. Beverly SilverDocumento11 páginasFuerzas de Trabajo Los Movimientos Obreros y La Globalización Desde 1870. Beverly SilverMiguel González Caballero0% (2)

- Unidad de Negociación Del ConvenioDocumento1 páginaUnidad de Negociación Del ConvenioMiguel González CaballeroAún no hay calificaciones

- I Love Welfate State, Luis Ángel HierroDocumento230 páginasI Love Welfate State, Luis Ángel HierroMiguel González CaballeroAún no hay calificaciones

- Resumen Código Guindos 2Documento6 páginasResumen Código Guindos 2Miguel González CaballeroAún no hay calificaciones

- El Caso Enron o La Caída Del Espíritu Del CapitalismoDocumento1 páginaEl Caso Enron o La Caída Del Espíritu Del CapitalismoMiguel González CaballeroAún no hay calificaciones

- NLR 25901Documento31 páginasNLR 25901Miguel González CaballeroAún no hay calificaciones

- Anteproyecto Version 18 Febrero 2013Documento46 páginasAnteproyecto Version 18 Febrero 2013UGTFSPCabildogcAún no hay calificaciones

- El Estado Social. W.abendroth, Forsthoff, DoehringDocumento2 páginasEl Estado Social. W.abendroth, Forsthoff, DoehringMiguel González Caballero100% (1)

- NLR28701 Robert Wade Cambio de Régimen FinancieroDocumento17 páginasNLR28701 Robert Wade Cambio de Régimen FinancieroJorge Moya CAún no hay calificaciones

- Como Si de Nuestra Piel Se TrataseDocumento1 páginaComo Si de Nuestra Piel Se TrataseMiguel González CaballeroAún no hay calificaciones

- El Triunfo de La MeritocraciaDocumento9 páginasEl Triunfo de La MeritocraciaMiguel González Caballero100% (1)

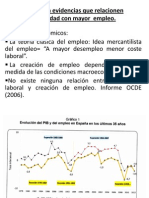

- No Existen Evidencias Que Relacionen Flexibilidad Con MayorDocumento6 páginasNo Existen Evidencias Que Relacionen Flexibilidad Con MayorMiguel González CaballeroAún no hay calificaciones

- El Caso Enron o La Caída Del Espíritu Del CapitalismoDocumento1 páginaEl Caso Enron o La Caída Del Espíritu Del CapitalismoMiguel González CaballeroAún no hay calificaciones

- Crisis Hipotecas 2012: Crisis Económica y Deudores HipotecariosDocumento168 páginasCrisis Hipotecas 2012: Crisis Económica y Deudores HipotecariosInformativos.NetAún no hay calificaciones

- Momentos para La Militancia.Documento1 páginaMomentos para La Militancia.Miguel González CaballeroAún no hay calificaciones

- El Estado SocialDocumento9 páginasEl Estado SocialMiguel González CaballeroAún no hay calificaciones

- Fundamentos Sociales de Las Economías Postindustriales, Gosta Esping AndersenDocumento1 páginaFundamentos Sociales de Las Economías Postindustriales, Gosta Esping AndersenMiguel González Caballero0% (2)

- Evolución conciencia y debate público-privadoDocumento15 páginasEvolución conciencia y debate público-privadoMiguel González CaballeroAún no hay calificaciones

- Keynes y la intervención estatal tras la I Guerra MundialDocumento1 páginaKeynes y la intervención estatal tras la I Guerra MundialMiguel González CaballeroAún no hay calificaciones

- Evolución conciencia y debate público-privadoDocumento15 páginasEvolución conciencia y debate público-privadoMiguel González CaballeroAún no hay calificaciones

- Breve Historia de La Euforia FinancieraDocumento2 páginasBreve Historia de La Euforia FinancieraMiguel González CaballeroAún no hay calificaciones