También podría gustarte

- Corridas Bancarias, Seguros de Depósitos, y LiquidezDocumento18 páginasCorridas Bancarias, Seguros de Depósitos, y LiquidezAlpahaca75% (4)

- LEC 4a Mckinnon - Dinero y CapitalDocumento40 páginasLEC 4a Mckinnon - Dinero y CapitalaguspastelinAún no hay calificaciones

- Ejercicios Factoring CorregidoDocumento8 páginasEjercicios Factoring CorregidoIsaac Fuenzalida LorcaAún no hay calificaciones

- Memoria Anual de Gloria 2013Documento26 páginasMemoria Anual de Gloria 2013JorgeLuisAún no hay calificaciones

- 01 - Modelo RicardianoDocumento32 páginas01 - Modelo RicardianoPAUL ANDERSON FERNANDEZ QUISPEAún no hay calificaciones

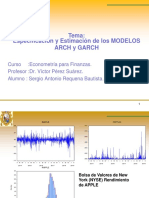

- Arch GarchDocumento39 páginasArch GarchsergioAún no hay calificaciones

- Eva y Fva Sergio Bravo OrellanaDocumento10 páginasEva y Fva Sergio Bravo OrellanajoseAún no hay calificaciones

- BCC R HistoriaDocumento659 páginasBCC R Historiajunki25100% (2)

- Lehman BrothersDocumento30 páginasLehman BrothersRAFAEL PAOLO CARDENAS ALLAUCAAún no hay calificaciones

- Basilea IIIDocumento3 páginasBasilea IIICarlos Pavel SmithAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1Xuly ErmuAún no hay calificaciones

- Examen Macroeconomía IIDocumento24 páginasExamen Macroeconomía IIMoisés Ríos RamosAún no hay calificaciones

- Duración de MacaulayDocumento2 páginasDuración de MacaulayLucas KomaszczukAún no hay calificaciones

- (Lectura I) El Dinero y Sus FuncionesDocumento12 páginas(Lectura I) El Dinero y Sus FuncionesPaola Altuzar0% (1)

- Consideraciones éticas y económicas de los maquillajes contablesDocumento9 páginasConsideraciones éticas y económicas de los maquillajes contablesJosé Godoy Jurado100% (1)

- Resolucion Del Examen Final de Economia Internacional IDocumento8 páginasResolucion Del Examen Final de Economia Internacional IJorge Ricardo Leon MoriAún no hay calificaciones

- Pruebas y Soluciones Macro I-DeGDocumento186 páginasPruebas y Soluciones Macro I-DeGRicardo MeryAún no hay calificaciones

- Ratio FinancieroDocumento12 páginasRatio FinancieroalvaradoAún no hay calificaciones

- WACC acciones preferencialesDocumento7 páginasWACC acciones preferencialesAnonymous QmMrcdFAún no hay calificaciones

- Acumulación y Reproducción AmpliadaDocumento35 páginasAcumulación y Reproducción AmpliadaLuna En El AguaAún no hay calificaciones

- Pymes MicroeconomiaDocumento6 páginasPymes MicroeconomiaronalAún no hay calificaciones

- Finanzas-Zvi Bodie y Robert C. MertonDocumento459 páginasFinanzas-Zvi Bodie y Robert C. MertonDeibeth BlancaAún no hay calificaciones

- Unidad 3 - MacroeconomíaDocumento24 páginasUnidad 3 - MacroeconomíaNiko MedinaAún no hay calificaciones

- Problemas CAPM - Apoyo A Catedra NR 3 RespuestasDocumento9 páginasProblemas CAPM - Apoyo A Catedra NR 3 Respuestasmoises garcia perezAún no hay calificaciones

- Teoria Cuantitativa de FriedmanDocumento32 páginasTeoria Cuantitativa de Friedmanalexis de la cruzAún no hay calificaciones

- Tema 3 Demanda Individual y Del MercadoDocumento9 páginasTema 3 Demanda Individual y Del MercadoKleiberiño GalindoAún no hay calificaciones

- Tributacion Aplicada 2022-IIDocumento11 páginasTributacion Aplicada 2022-IIOriol LaderaAún no hay calificaciones

- EBITDA: Una herramienta gerencial para medir rentabilidad operativaDocumento2 páginasEBITDA: Una herramienta gerencial para medir rentabilidad operativaMiguel AngelAún no hay calificaciones

- Bolsa de TokyoDocumento32 páginasBolsa de TokyoDavidePC67% (3)

- Resumen - Cap. 7 - Caida LibreDocumento7 páginasResumen - Cap. 7 - Caida LibreLauris Carrera0% (1)

- Modelo Económico de Robinson Crusoe.Documento3 páginasModelo Económico de Robinson Crusoe.ianurbinaAún no hay calificaciones

- ArbuluDocumento6 páginasArbulumarianella montoya davilaAún no hay calificaciones

- 4 - Clasificacion de BonosDocumento30 páginas4 - Clasificacion de BonosKimberling SuárezAún no hay calificaciones

- Demand A Dinero TobinDocumento9 páginasDemand A Dinero TobinCarlos Alberto Acosta ZárateAún no hay calificaciones

- Caso Backus - Valorización de Empresas (GC)Documento8 páginasCaso Backus - Valorización de Empresas (GC)Alexander FernandezAún no hay calificaciones

- Evaluación económica política: crítica LucasDocumento23 páginasEvaluación económica política: crítica Lucasjorge fernandezAún no hay calificaciones

- Errores Mas Comunes Al Redactar Un Informe, 1074255Documento1 páginaErrores Mas Comunes Al Redactar Un Informe, 1074255Lisandi EscalanteAún no hay calificaciones

- Ppt13 Mundell FlemingDocumento40 páginasPpt13 Mundell FlemingDiegoAún no hay calificaciones

- Valoración de Proyectos de Inversión Juan Mascareñas PDFDocumento33 páginasValoración de Proyectos de Inversión Juan Mascareñas PDFSebastián MoraAún no hay calificaciones

- Teoría Del Tipo de CambioDocumento10 páginasTeoría Del Tipo de CambioDavid Isai Constantino RodriguezAún no hay calificaciones

- Econ. Internacional Cap. 7 RespuestaDocumento9 páginasEcon. Internacional Cap. 7 RespuestaBrigitte TerronesAún no hay calificaciones

- Historia de La BancaDocumento6 páginasHistoria de La BancaMac Perez Lopez0% (1)

- Lo Que Hacen Los Grandes Ejecutivos PDFDocumento8 páginasLo Que Hacen Los Grandes Ejecutivos PDFNeko Gigis Giannina100% (1)

- Demanda QuebradaDocumento3 páginasDemanda QuebradaJefferson Quiroz Villavicencio100% (1)

- Análisis Económico de FinlandiaDocumento4 páginasAnálisis Económico de FinlandiaWalter MartinezAún no hay calificaciones

- Macroeconomia - Capítulo 18 BlanchardDocumento34 páginasMacroeconomia - Capítulo 18 BlanchardXim SkyAún no hay calificaciones

- Caso BP Amoco Politicas (A)Documento20 páginasCaso BP Amoco Politicas (A)chaxaim100% (1)

- Tratamiento contable y tributario de gastos preoperativos e intangiblesDocumento61 páginasTratamiento contable y tributario de gastos preoperativos e intangiblescesarAún no hay calificaciones

- CAP - 11 - AyF Economia Internacional Appleyard FieldDocumento20 páginasCAP - 11 - AyF Economia Internacional Appleyard Fieldlisandro rodriguez100% (1)

- Las Escuelas EconómicasDocumento2 páginasLas Escuelas EconómicasZúñigaSanchezElizabeth100% (1)

- Modelo de Crecimiento de SolowDocumento11 páginasModelo de Crecimiento de SolowPamela ZavaletaAún no hay calificaciones

- Contabilidad GeneralDocumento30 páginasContabilidad Generalvirginia mendozaAún no hay calificaciones

- Paper 1 ESDocumento35 páginasPaper 1 ESjoaquin herreraAún no hay calificaciones

- Derivados FinancierosDocumento4 páginasDerivados FinancierosGhislaine100% (1)

- BasileaDocumento3 páginasBasileaBryan DE LAS CasasAún no hay calificaciones

- Analisis Vertical de Los Estados Financieros FinalDocumento5 páginasAnalisis Vertical de Los Estados Financieros FinalMaida GarayAún no hay calificaciones

- Cap. 8, Krugman, 10ma Edición (Las Empresas en La Economía Global) OKDocumento54 páginasCap. 8, Krugman, 10ma Edición (Las Empresas en La Economía Global) OKLord-Max Diemperor TiwerAún no hay calificaciones

- Tobin (1983) - Liquidity Preference, Separation, and Asset PricingDocumento5 páginasTobin (1983) - Liquidity Preference, Separation, and Asset PricingAlfredo RagoAún no hay calificaciones

- Resumen Dinero Credito y Bancos Primer Parcial UBA LIC EN ECONOMIADocumento72 páginasResumen Dinero Credito y Bancos Primer Parcial UBA LIC EN ECONOMIAEmmanuel Trossero100% (3)

- Mizen Cap 5-7Documento31 páginasMizen Cap 5-7Melanie Godoy0% (1)

- Curriculum Vitae Noviembre 2012Documento6 páginasCurriculum Vitae Noviembre 2012riemmaAún no hay calificaciones

- Estudio Sobre Los Sistemas Previsionales Del ParaguayDocumento54 páginasEstudio Sobre Los Sistemas Previsionales Del ParaguayriemmaAún no hay calificaciones

- Curso Econometría IPIE 2012Documento4 páginasCurso Econometría IPIE 2012emiliortiz1Aún no hay calificaciones

- Microeconomia Problem Set 1 SolutionDocumento16 páginasMicroeconomia Problem Set 1 Solutionriemma67% (3)

- Curriculum Vitae Agosto 2012Documento8 páginasCurriculum Vitae Agosto 2012riemma100% (1)

- Green Capítulo 2 Ejercicio 5Documento2 páginasGreen Capítulo 2 Ejercicio 5riemmaAún no hay calificaciones

- Green Capítulo 2 Ejercicio 5Documento3 páginasGreen Capítulo 2 Ejercicio 5riemmaAún no hay calificaciones

- Microeconomia Problem Set 1 SolutionDocumento16 páginasMicroeconomia Problem Set 1 Solutionriemma67% (3)

- Do 1201Documento40 páginasDo 1201riemmaAún no hay calificaciones

- La Presión Fiscal en ArgentinaDocumento399 páginasLa Presión Fiscal en ArgentinariemmaAún no hay calificaciones

- Microeconomia Problem Set 1 SolutionDocumento16 páginasMicroeconomia Problem Set 1 Solutionriemma67% (3)

- Curriculum Vitae Julio 2012Documento11 páginasCurriculum Vitae Julio 2012riemmaAún no hay calificaciones

- Junio de 2012 Operaciones CambiariasDocumento1 páginaJunio de 2012 Operaciones CambiariasriemmaAún no hay calificaciones

- Microeconomia Problem Set 1 SolutionDocumento16 páginasMicroeconomia Problem Set 1 Solutionriemma67% (3)

- Informe Recarte de LD Sobre Crack FinancieraDocumento44 páginasInforme Recarte de LD Sobre Crack Financierajuanloprada100% (1)

- Capítulo 3Documento15 páginasCapítulo 3riemmaAún no hay calificaciones

- La Deserción Escolar y Sus Costos en ParaguayDocumento125 páginasLa Deserción Escolar y Sus Costos en Paraguayriemma100% (3)

- La Deserción Escolar y Sus CostosDocumento115 páginasLa Deserción Escolar y Sus CostosriemmaAún no hay calificaciones

- Cómo Aplicar El Modelo de Rasch A La MediciónDocumento9 páginasCómo Aplicar El Modelo de Rasch A La MediciónriemmaAún no hay calificaciones

- La Economia de Paraguay 1940 20081Documento44 páginasLa Economia de Paraguay 1940 20081riemmaAún no hay calificaciones

- La Deserción Escolar y Sus CostosDocumento73 páginasLa Deserción Escolar y Sus CostosriemmaAún no hay calificaciones

- Testimonio Rafael BriscoDocumento2 páginasTestimonio Rafael BriscoriemmaAún no hay calificaciones

- Programa-2Documento2 páginasPrograma-2riemmaAún no hay calificaciones

- Capítulo 2Documento11 páginasCapítulo 2riemmaAún no hay calificaciones

- Testimonio Ryan ThompsonDocumento1 páginaTestimonio Ryan ThompsonriemmaAún no hay calificaciones

- Curso Matemáticas y Microeconomía 2012Documento1 páginaCurso Matemáticas y Microeconomía 2012riemmaAún no hay calificaciones

- La Desercion Escolar en Paraguay - PortalGuaraniDocumento114 páginasLa Desercion Escolar en Paraguay - PortalGuaraniPortal Guarani100% (2)

- La Deserción Escolar y Sus CostosDocumento105 páginasLa Deserción Escolar y Sus CostosriemmaAún no hay calificaciones

- Programa MatematicasDocumento3 páginasPrograma Matematicaseco_alvaroAún no hay calificaciones

- Diagrama de Flujo de La Crisis Del EuroDocumento5 páginasDiagrama de Flujo de La Crisis Del EuroriemmaAún no hay calificaciones

- Ecosistema de EmprendimientoDocumento1 páginaEcosistema de Emprendimientooswaldo ortizAún no hay calificaciones

- Encaje LegalDocumento6 páginasEncaje LegalRuben GutierrezAún no hay calificaciones

- Memorias Contabilidad BasicaDocumento43 páginasMemorias Contabilidad BasicaadrianaAún no hay calificaciones

- Actividad 9 Proyeccion FiancieraDocumento8 páginasActividad 9 Proyeccion FiancieraMaria FlorezAún no hay calificaciones

- Van y TirDocumento6 páginasVan y TirjesusAún no hay calificaciones

- Tipos de Entradas Con Pools de Liquidez - TDDocumento24 páginasTipos de Entradas Con Pools de Liquidez - TDLuis EduardoAún no hay calificaciones

- Asientos ContabDocumento3 páginasAsientos Contabmilagrosdp09Aún no hay calificaciones

- Bolsa de Valores Video 1-1Documento5 páginasBolsa de Valores Video 1-1Gianmarco David Turpo MarónAún no hay calificaciones

- Plantilla Analisis Financiero GabyDocumento43 páginasPlantilla Analisis Financiero GabyGabiiePinkAún no hay calificaciones

- Calculo Payback Curso Ingenieria FinancieraDocumento7 páginasCalculo Payback Curso Ingenieria Financierathomas giogie bieberAún no hay calificaciones

- Sol Licitut Certificació NegativaDocumento3 páginasSol Licitut Certificació NegativaJaume Barceló MuñozAún no hay calificaciones

- Acta de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioDocumento14 páginasActa de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioBibiana NeriAún no hay calificaciones

- Preparacion y Evaluacion de PoyectosDocumento3 páginasPreparacion y Evaluacion de Poyectosmaria galindo100% (1)

- Tarea 1 de Practica 2Documento7 páginasTarea 1 de Practica 2Yolaiki PolancoAún no hay calificaciones

- Matriz BCGDocumento1 páginaMatriz BCGLes CgAún no hay calificaciones

- Autoridades FinancierasDocumento3 páginasAutoridades FinancierasFaBii OkmpoAún no hay calificaciones

- Programas e Instrumentos de Apoyo A La Inversión DirectaDocumento11 páginasProgramas e Instrumentos de Apoyo A La Inversión DirectaANA DARIELA SOTO MUÑOZ100% (1)

- FICHA DE TRABAJO #02-Compuesto 1Documento5 páginasFICHA DE TRABAJO #02-Compuesto 1Makano NgAún no hay calificaciones

- Capitulo Vi-Comex EcuatorianoDocumento32 páginasCapitulo Vi-Comex EcuatorianoTomás Hernández Paredes0% (1)

- CTH 2017 Supuestos Turno Libre PDFDocumento10 páginasCTH 2017 Supuestos Turno Libre PDFmpc.9315970Aún no hay calificaciones

- ISR-RetencionesDocumento60 páginasISR-RetencionesMildredAún no hay calificaciones

- Capacitacion para Trabajadores MinerosDocumento27 páginasCapacitacion para Trabajadores Minerosvevi5860Aún no hay calificaciones

- Practica Finan 1Documento8 páginasPractica Finan 1Alex GlezAún no hay calificaciones

- Norma TTN 09 1Documento7 páginasNorma TTN 09 1Julio Cesar AyalaAún no hay calificaciones

- Actividad 6. Informe Financiero de Almacenes ExitoDocumento14 páginasActividad 6. Informe Financiero de Almacenes ExitoMARIA ELIZABETH AVENDAÑO ROLDANAún no hay calificaciones

- Propuesta de ValorDocumento6 páginasPropuesta de ValorKarliizziiTah Ad'Aún no hay calificaciones

- Taller RenacerDocumento17 páginasTaller RenacerJohn Nausa GomezAún no hay calificaciones

- Titulos Valores PortafoliosDocumento2 páginasTitulos Valores PortafoliosChristian Rios ArcaniAún no hay calificaciones

- VAN y TIR para evaluación de proyectosDocumento44 páginasVAN y TIR para evaluación de proyectosKuro Gcs100% (1)

- Tipo CambioDocumento21 páginasTipo CambioAndrea FontalvoAún no hay calificaciones